4 налоговые льготы для частных инвесторов в 2021 году

А в 2020 году их было 5..

Привет! Мы решили актуализировать наше прошлогоднее видео по налоговым льготам для частного инвестора и сразу обнаружили плохую новость:

В 2020 году мы не платили налог по купонам с облигаций (ОФЗ, муниципальных и даже некоторых корпоративных). А в 2021 году этой налоговой льготы уже нет - и налог придется платить, 13%.

Так что -1 льгота... А вот, что осталось:

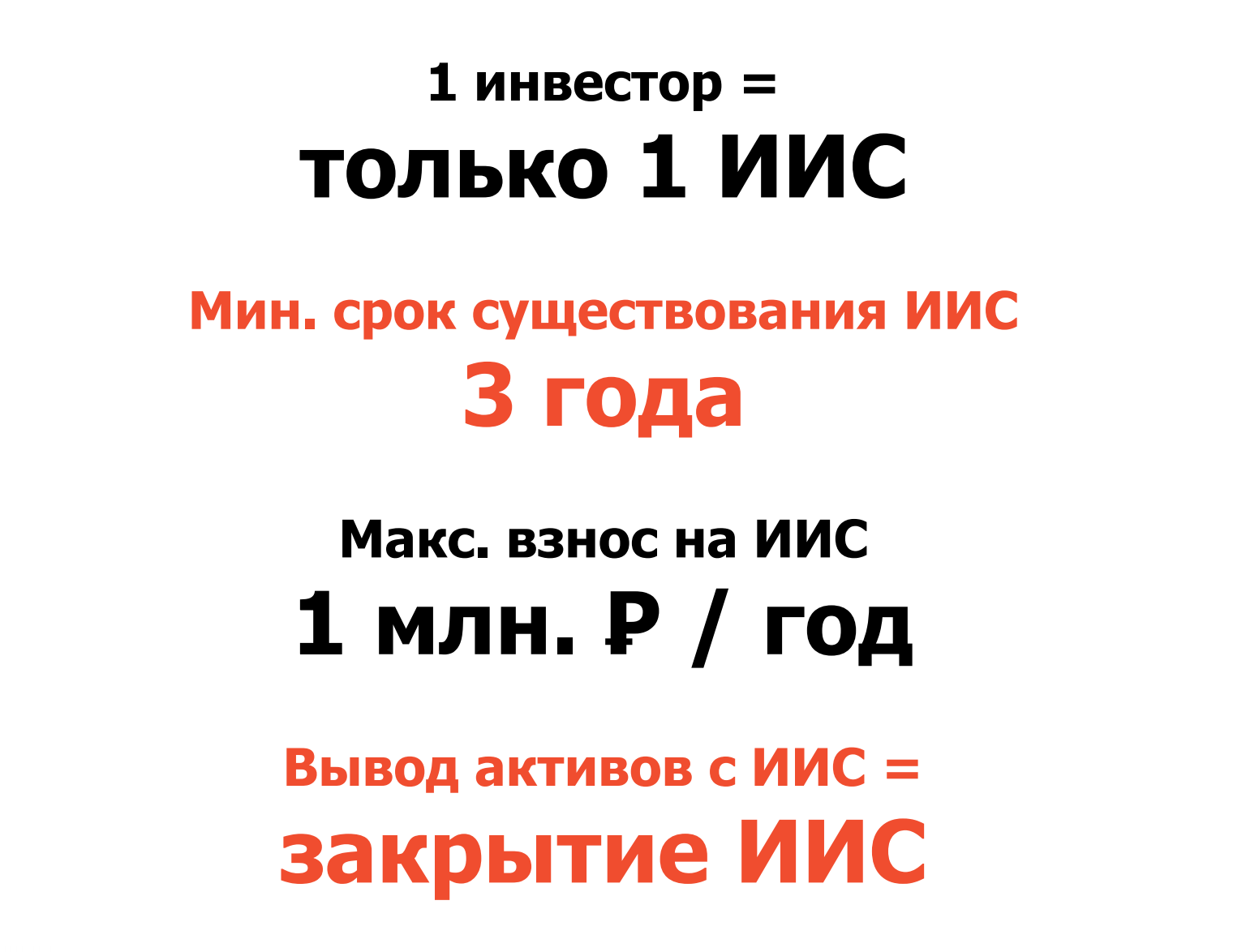

1. ИИС (Индивидуальный Инвестиционный Счет).

ИИС - главная налоговая льгота для инвесторов в России. Если у вас до сих пор не открыт ИИС счёт - обязательно откройте его прямо сейчас (можно по моей реферальной ссылке - вы и я получим бонусы): можете не класть на него деньги, а срок для получения льготы у вас при этом будет идти.

Есть два типа ИИС счета (А и Б): у каждого типа своя налоговая льгота. А ограничение при этом одно и то же:

Нельзя снимать деньги с ИИС счета в течение 3х лет с момента его открытия (именно поэтому, чем раньше откроешь ИИС, тем лучше).

ИИС типа А:

Льгота: возврат ранее уплаченного налога со взносов на ИИС счет.

Лимит: до 52 000 рублей в год (13% от 400 000 рублей).

Важно понимать, что возврат 52 000 в год идет не из воздуха, а из вашей налоговой базы (денег, которые вы ранее уплатили в виде налога, например с зарплаты). Соответственно, если налоговой базы у вас нет, то и возвращать будет нечего и тип А вам не подойдет.

ИИС типа Б:

Льгота: освобождение от уплаты НДФЛ (13%) с прибыли

Ограничение: на счет можно класть до 1 млн. рублей в год

Данный тип ИИС позволяет вам не платить налог с дохода по счету, при его закрытии и выводе активов. Этот тип однозначно стоит выбирать, если у вас нет налоговой базы и тип А не подходит или если вы планируете пополнять счет на суммы близкие к 1 млн. в год (максимальный лимит) и ожидаете достаточно высокую доходность.

2. ЛДВ (Льгота на долгосрочное владение).

Льгота ЛДВ похожа на ИИС типа Б и позволяет не платить НДФЛ после 3 лет непрерывного владения бумагами.

Плюсы: нет ограничения по сумме вложений (не нужно открывать отдельный ИИС счет, достаточно обычного брокерского и можно класть любую сумму денег)

Минусы: внутри ИИС вы можете продавать и покупать акции как угодно, главное не выводить 3 года деньги, а тут купленные акции продавать нельзя (3 года), иначе льгота не сработает.

Ограничение: максимальный доход, не облагаемый НДФЛ=кол-во полных лет владения * 3 млн.руб (очень даже много).

Можно совмещать преимущества ИИС и налога на ЛДВ: бумаги для наращивания в них доли - покупать на обычном брокерском счете, чтобы использовать льготу ЛДВ, так как здесь нет ограничения на лимит покупки. Бумаги для дальнейшей продажи - оставлять на ИИС.

3. ЛДВ для высокотехнологичного сектора.

Тоже самое, что ЛДВ, но для высокотехнологичных бумаг и лучше, но есть подвох:

- нет лимитов по сумме дохода, которая освобождается от НДФЛ;

- нужно ждать всего 1 год.

Конкретный список бумаг (и вот здесь как раз подвох), к которым данная льгота может быть применена, можно найти на сайте Московской биржи

ВОПРОС: а в чем именно подвох? Пишите в комментариях.

ВАЖНО: льгота действует до конца 2022 года.

4. Отмена валютной переоценки

Льгота была введена с начала 2019 года и касается еврооблигаций Минфина.

Пример:

Вы купили еврооблигации Минфина за 100 долларов и продали их через год за те же 100 долларов. Но если в момент покупки курс рубля был 50 рублей/доллар, а в момент продажи 100 рублей/доллар, то в рублях вы получили за этот период доход = 5 000 рублей.

Раньше с этого дохода вы должны были заплатить 13% - теперь же такой валютной переоценки нет. Вы купили за 100 долларов, продали за 100 долларов, НДФЛ вы не платите.

На этом все - пожалуйста, поделитесь этой статьей с теми, кому она может быть интересна.

Спасибо!