Акции стоимости против акций роста

В этой статье разберем, что такое акции стоимости и акции роста. И попробуем выяснить, на кого из них сделать ставку в ближайшие годы.

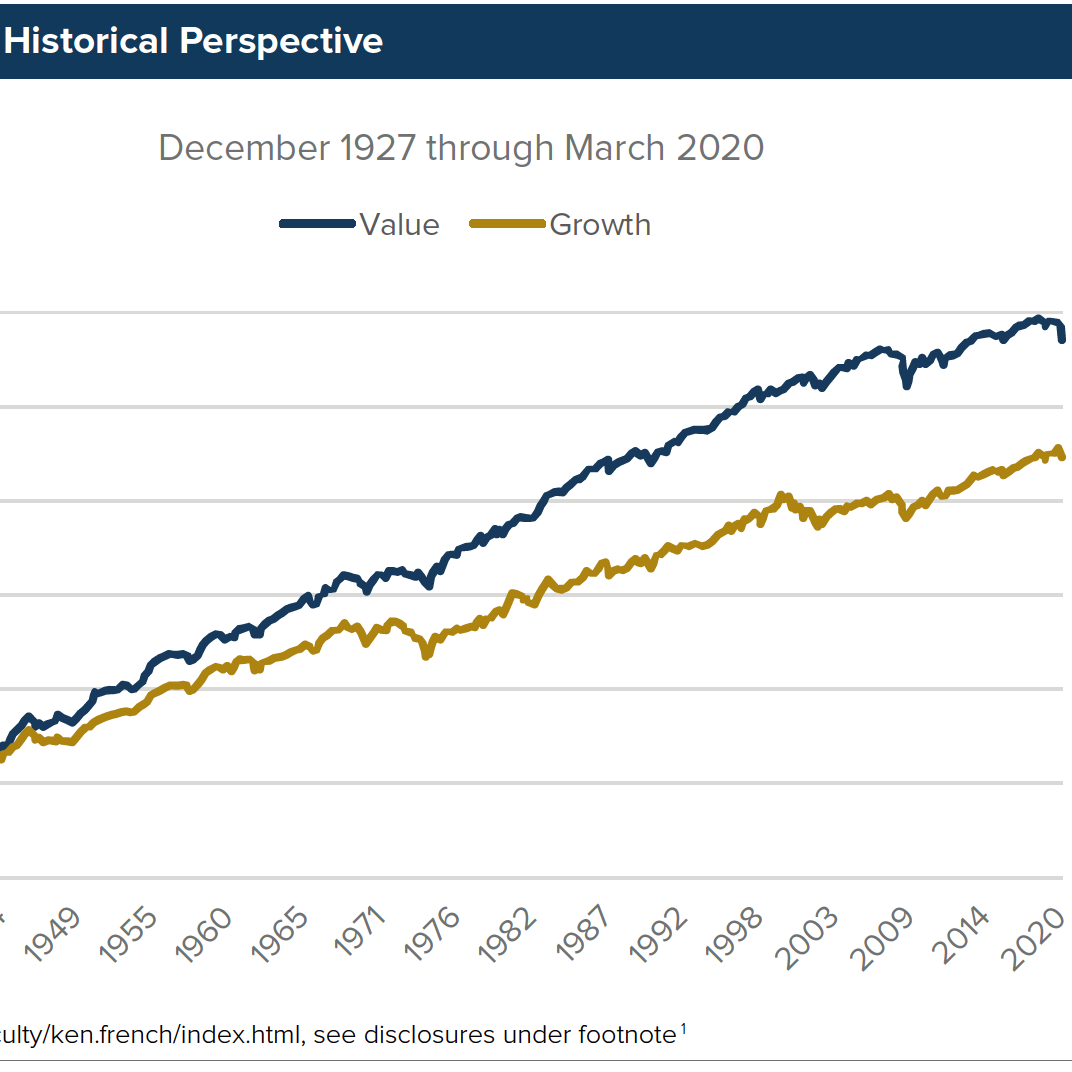

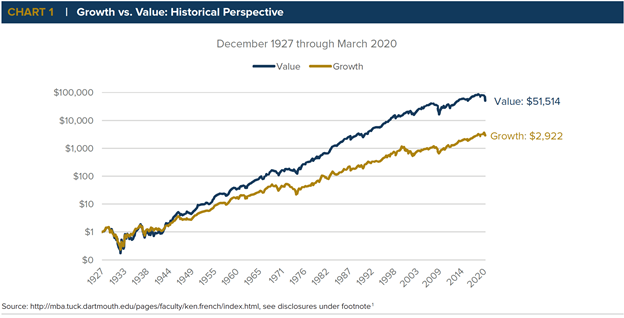

По данным за почти 90 лет истории американского фондового рынка, акции стоимости (Value stocks) заметно превзошли акции роста (Growth Stocks). Хоть это происходило и не каждое десятилетие, но на горизонте нескольких десятков лет стоимость обгоняла рост.

Но последнее десятилетие осталось явно за акциями роста. Такие гиганты как Amazon, Apple, Microsoft и другие были основной движущей силой фондового рынка. Акции стоимости, наоборот, заметно отставали.

Это значительно отличается от тенденции нескольких предыдущих десятилетий, когда инвестирование в стоимостные акции приносило больший доход. А последнее десятилетие оказалось просто катастрофическим для акций стоимости.

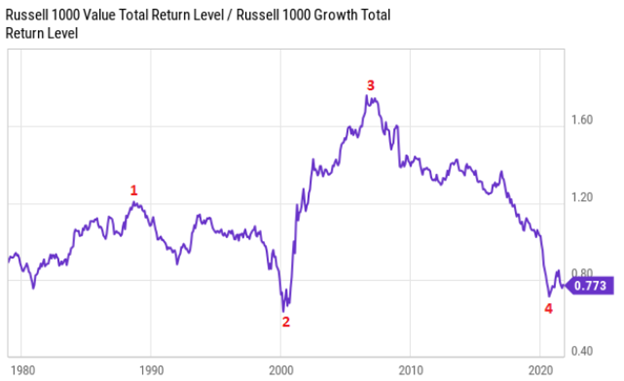

На этом графике показано соотношение между индексом акций роста Russel 1000 Growth и индексом акций стоимости Russel 1000 Value. Когда график растет, это означает, что акции стоимости опережают акции роста. Когда график снижается - наоборот, стоимость проигрывает росту.

Что такое акции стоимости и акции роста?

В общем смысле, акции стоимости — это акции, характеризующиеся низкими значениями коэффициентов P/E и P/B, более низкими темпами роста бизнеса. В то время, как акции роста — это акции с высокими значениями коэффициентов и высокими темпами роста.

Из графика выше видно, что на протяжении последних четырех десятилетий, акции роста и стоимости сменяли друг друга. В 80-е преобладали акции стоимости. Это закончилось в конце 80-х, когда произошел flash crash в 1987 году и кризис сберегательно-ссудных учреждений.

В 90-е сильнее росли акции роста. И этот тренд закончился в 2000 году, когда произошел кризис доткомов.

В 2000-е акции стоимости снова показали лидерство, это закончилось в 2008 году, когда случился ипотечный кризис. В 2010-е акции роста значительно обогнали акции стоимости. Это закончилось (пока под вопросом) в 2020, когда началась пандемия и кризис вызванный COVID-19.

Соотношение акций роста и стоимости достигло дна в 2020 году, и после этого акции стоимости начали показывать опережающую динамику. В 2021 году эта динамика ненадолго прервалась, но последние месяцы показывают, что опережение акций стоимости может продолжиться.

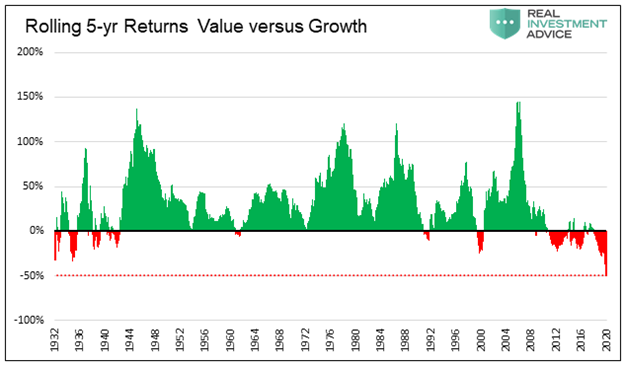

Если еще дальше углубиться в историю, то вот график, показывающий скользящую 5-летнюю разницу доходности между акциями стоимости и роста, начиная с 1927 года. Зеленый цвет означает, что в этот период акции стоимости обогнали по доходности акции роста. Красный - наоборот, проиграли.

За исследуемый период акции стоимости обгоняли акции роста в 82% случаев. Исключением были 1930-е и 2010-е, которые оказались провальными для стоимостных акций.

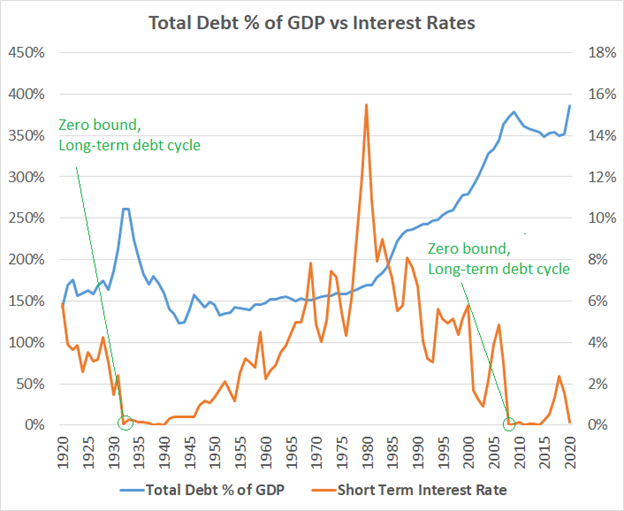

Повторится ли в следующее десятилетие преобладание стоимости над ростом? Если мы посмотрим на фискальную политику США в 1930-е и 2010-е года, то увидим, что это было время сверхнизких процентных ставок и большого отношения долга к ВВП.

В оба этих периода произошёл масштабный экономический кризис, что вынудило правительство к повышению госдолга и снижению процентных ставок. Стоимостные акции показали себя плохо в условиях отсутствия экономического роста. Зато акции роста значительно превосходили акции стоимости как раз в эти периоды.

Начиная с 40-х годов правительство стало повышать процентные ставки и сокращать долг. Для акций стоимости это стало разворотной точкой в их борьбе с акциями роста.

В 2010-е ситуация была похожа - нулевые процентные ставки, низкий экономический рост и инфляция. Начало 2020-х может быть похоже на начало 40-х. Повышение инфляции будет подталкивать правительство повышать процентные ставки и уменьшать фискальные стимулы. Что может привести к возвращению стоимостных акций.

Акции роста хорошо работают в условиях низких процентных ставок. Поскольку компаниям легче увеличивать свои продажи и рентабельность. У компаний также есть доступ к более дешевому заемному капиталу, который может привести к большему количеству цифровых инноваций, и акции в технологической отрасли часто выигрывают.

В условиях растущих процентных ставок растущим компаниям может быть сложно превзойти или даже оправдать ожидания по прибыли. Компании, которые попадают в группу роста, также обычно реинвестируют заработанные деньги, поэтому шансы на выплату дивидендов ниже.

Кроме того, стоимостные акции, как правило, работают лучше, когда инфляция увеличивается. Индекс S&P 500 Value прибавлял в среднем 0,7% в месяцы с ускорением инфляции и 0,2% в месяцы с замедлением инфляции.

Конечно, нельзя утверждать, что все произойдет точь-точь как в 40-е года. История не повторяется, но рифмуется. Поэтому нужно внимательно наблюдать за происходящими событиями и тенденциями. На сегодняшний день видны некоторые предпосылки, которые говорят нам о возможной смене тренда на десятилетие стоимостных акций.