Ловушка дивидендной доходности или почему рухнул Сургутнефтегаз?

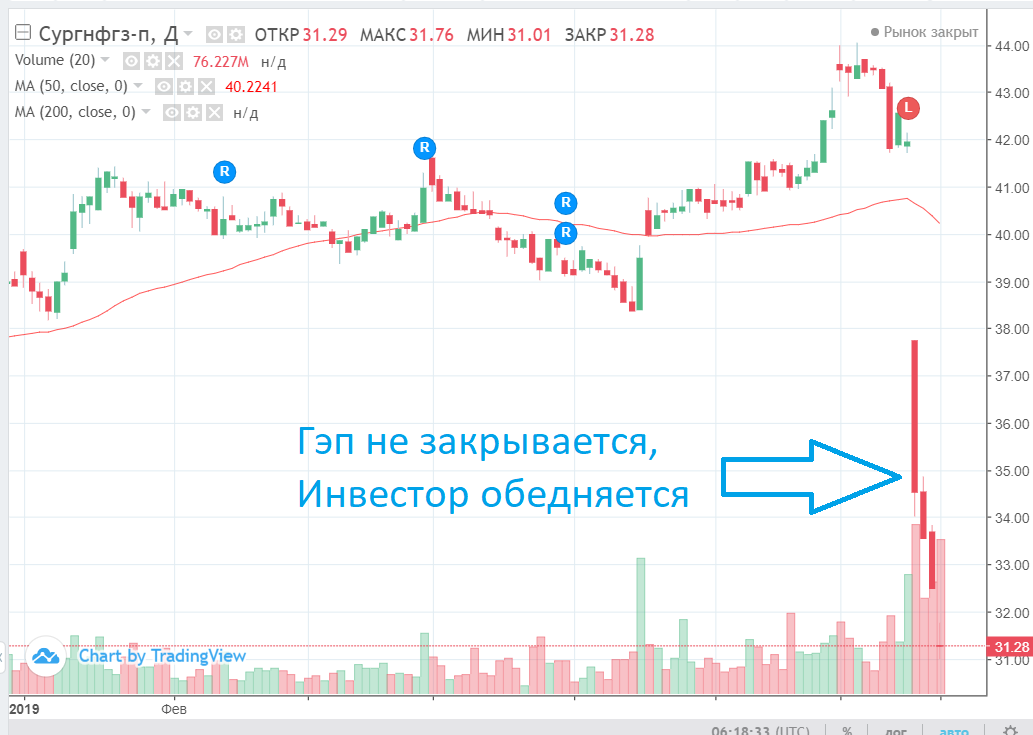

Недавно прошла отсечка в привилегированных акциях Сургутнефтегаз. Компания заплатила большие 7,62 рубля на акцию и ДД к отсечке составила целых 18%! Увы, но многие до сих пор не понимают природу прибыли компании и сильно удивились, когда акция после гэпа продолжила снижение.

Буквально недавно прошла отсечка в привилегированных акциях нефтяной компании Сургутнефтегаз. Компания заплатила большие дивиденды в 7,62 рубля на акцию и ДД к отсечке составила целых 18%! Увы, но многие до сих пор не понимают природу прибыли компании и сильно удивились, когда акция после гэпа продолжила снижение. Попробуем прояснить этот вопрос.

Вопреки ожиданиям многих новичков (меня постоянно про это спрашивают) чуда не случилось. Более опытные товарищи ожидали как раз такого развития событий и вот почему.

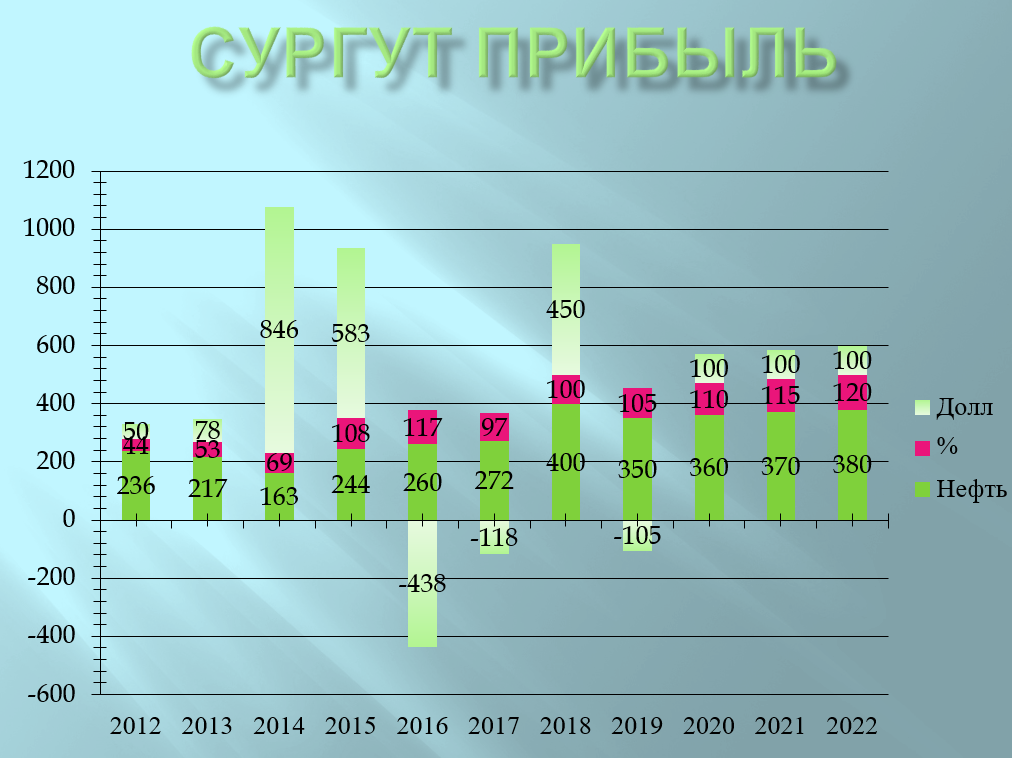

Сургутнефтегаз получает прибыль не только от добычи-продажи нефти. У компании огромная долларовая подушка. Целых 40 миллиардов долларов, что сопоставимо с Фондом Национального Благосостояния! Помимо доходов от нефтяного бизнеса компания так же получает проценты по вкладам в банках, а так же валюта переоценивается при изменении курса. Это приводит к большой волатильности показателей. Визуализируем прибыль компании на графике.

Из графика мы прекрасно видим, что больше половины прибыли компания получила от переоценки валюты! А вот так ситуация выглядит к середине этого года.

А при сохранении курса даже по итогам года прибыль будет весьма символической,что приведет к снижению выплат!

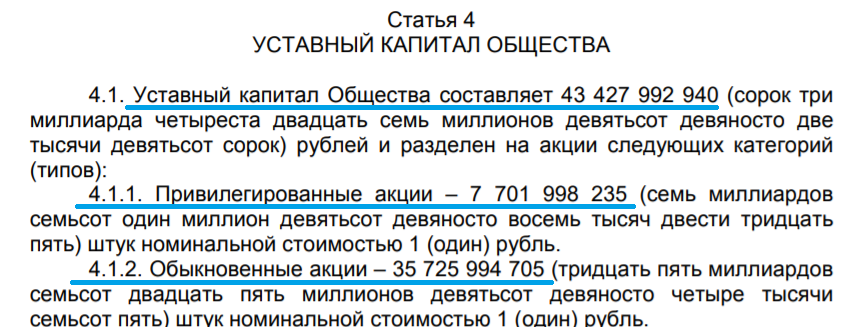

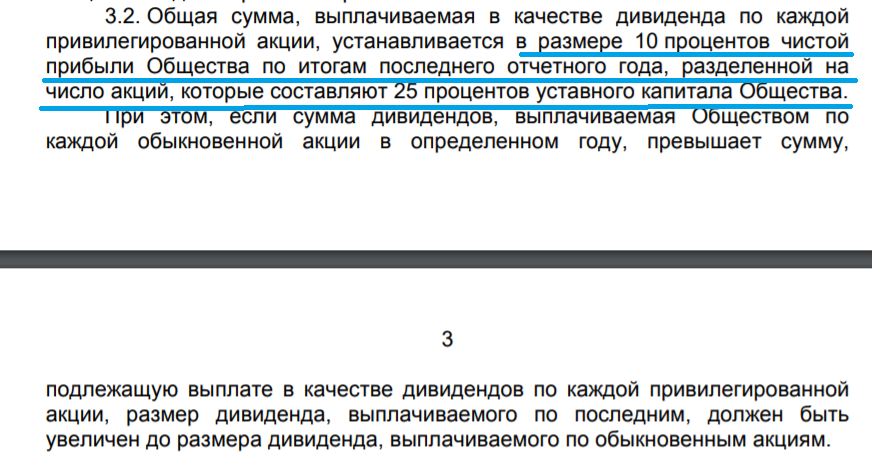

И тут возникает логичный вопрос. Почему бы не очистить прибыль от курсовых разниц и платить дивиденды более сбалансировано? Все дело в уставе компании. Привилегированные акции обладают волшебным защитным свойством, которое вынуждает компанию платить гигантские дивиденды. Что бы не быть голословным откроем устав общества.

Префы составляют 17,73% капитала общества. Эта цифра нам пригодится.

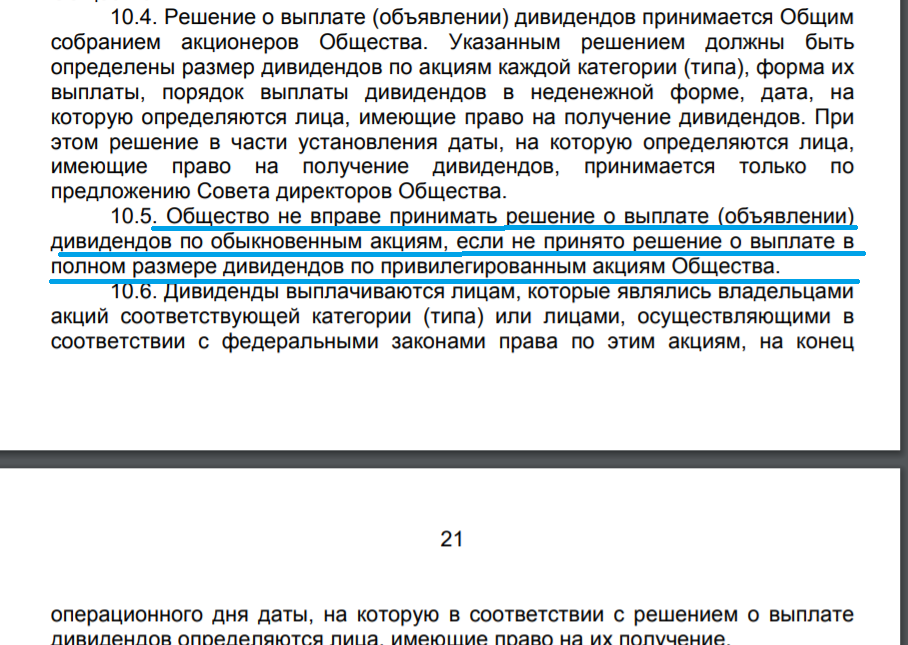

Компания обязана заплатить 10% прибыли на префы. А, поскольку, прибыль определяется по РСБУ, то в ней всегда учитываются курсовые переоценки! Вот и получается волатильность выплат. Тонкий нюанс в расчете выплат. Как я уже отметил, префов всего 17,5%, а прибыль на них дают как-будто их 25%! Фактически на префы идет 7,1% чистой прибыли компании. (17,73 : 25 = 0,7092 или 7,092% вместо 10% )

Но давайте попробуем посчитать в примерах. Считаю почти в уме. 2018 год - прибыль 850 млрд. 850*0,1 : 10,857 = 7,8 рубля. Почти совпало с реальным дивидендом! ( напомню, что расчет очень примерный)

Повторим наш расчет для 2019 года. Если мой прогноз верен, компания заработает 220 - 250 млрд рублей. Возьмем большее значение. 250*0,1 : 10,857 = 2,3 рубля! Всего 2,3 рубля при очень оптимистичном расчете! Вот и получается, что акции падают, ведь снижается ожидаемая доходность! Более того, при дальнейшем укреплении рубля ситуация может еще ухудшиться, а дивиденды будут совсем символическими! Именно поэтому акции торговались с такой высокой ДД к отсечке. Риск-премия снижения доллара к рублю была заложена в котировки! Пока этот риск реализуется, но до конца года все еще может измениться.

Думаю, что мы хорошо разобрались в вопросе. Уверен, что в следующий раз вам удастся избежать ловушки высокой дивидендной доходности!