Дивидендные стратегии все еще актуальны?

Почему дивидендные аристократы сохраняют привлекательность, несмотря на высокие процентные ставки в экономике? Мы изучили обзор от аналитического департамента «Цифра брокер» и выделили самое главное.

На фоне высоких процентных ставок и повышения доходностей облигаций, российские дивидендные аристократы выглядят менее привлекательно, но только на первый взгляд. Стратегия «купи и держи» может обеспечить прирост капитала от повышения котировок акций российских эмитентов, сопоставимый в относительном выражении с номинальным ростом российского ВВП (в 2024 номинальный рост ВВП может составить 13-14%).

C 2000 года среднегодовые темпы роста дивидендных выплат составляют 28% для российских эмитентов акций с листингом на Московской бирже. Последние пару лет суммарные размер выплат дивидендов вышел на плато и компании в общей сложности каждый год стабильно выплачивают около 3,5 трлн руб. своим акционерам.

Средний коэффициент дивидендных выплат сократился до 40% в 2023-2024 годах с более чем 50% в период до 2022 года. Снижение коэффициента обусловлено в том числе решением Газпрома отказаться от выплаты дивидендов в 2023 году.

Дивидендная доходность российского рынка остается достаточно высокой, достигая в среднем 9% и отражая снижение котировок акций с 2022 года и рост премии за риск, хотя и блекнет немного на фоне повышения процентных ставок.

Рынки акций лучше всего коррелируют с номинальным ростом экономики. Считается, что в среднесрочной перспективе фондовые индексы показывают доходность, сопоставимую сумме инфляции и реального роста ВВП. В этом контексте дивиденды приносят дополнительную доходность. Таким образом, дивидендная тематика позволяет получить доходность в среднесрочной перспективе, опережающую доходность более рискованных корпоративных облигаций на 2-3 п. п.

Дивидендная доходность выступает в качестве защитного фактора для инвесторов в 2024 году. Хотя индекс полной доходности МосБиржи и снизился на 4,9% с начала года, масштаб снижения ощутимо меньше по сравнению с падением составного индекса МосБиржи. Тем не менее не следует воспринимать динамику рынков в этом году в качестве неудачной, так как рынки акций по сути нужно оценивать в среднесрочной и долгосрочной перспективах.

С января 2015 года ценовой индекс МосБиржи вырос на 192%, в то время как индекс полной доходности МосБиржи показал рост на 361%. Дополнительная доходность индекса полной доходности стала возможной за счет щедрых дивидендов, которые российские компании стали регулярно выплачивать акционерам на фоне улучшения практик корпоративного управления, а также требований по увеличению нормы дивидендных выплат государственными корпорациями.

Коэффициент дивидендных выплат компаний (дивидендные выплаты в процентах от чистой прибыли), не превышавший 15% в начале 2000-хх, вырос до 60% в 2019-2020 годах.

С 2000 года среднегодовые темпы роста дивидендных выплат российских публичных компаний составили 28%. В 2025 году мы ожидаем среднюю дивидендную доходность на уровне 11% по акциям публичных компаний.

Основным сюрпризом могут стать дивиденды Норникеля за девять месяцев текущего года и дивиденды Газпрома за текущий и следующий годы.

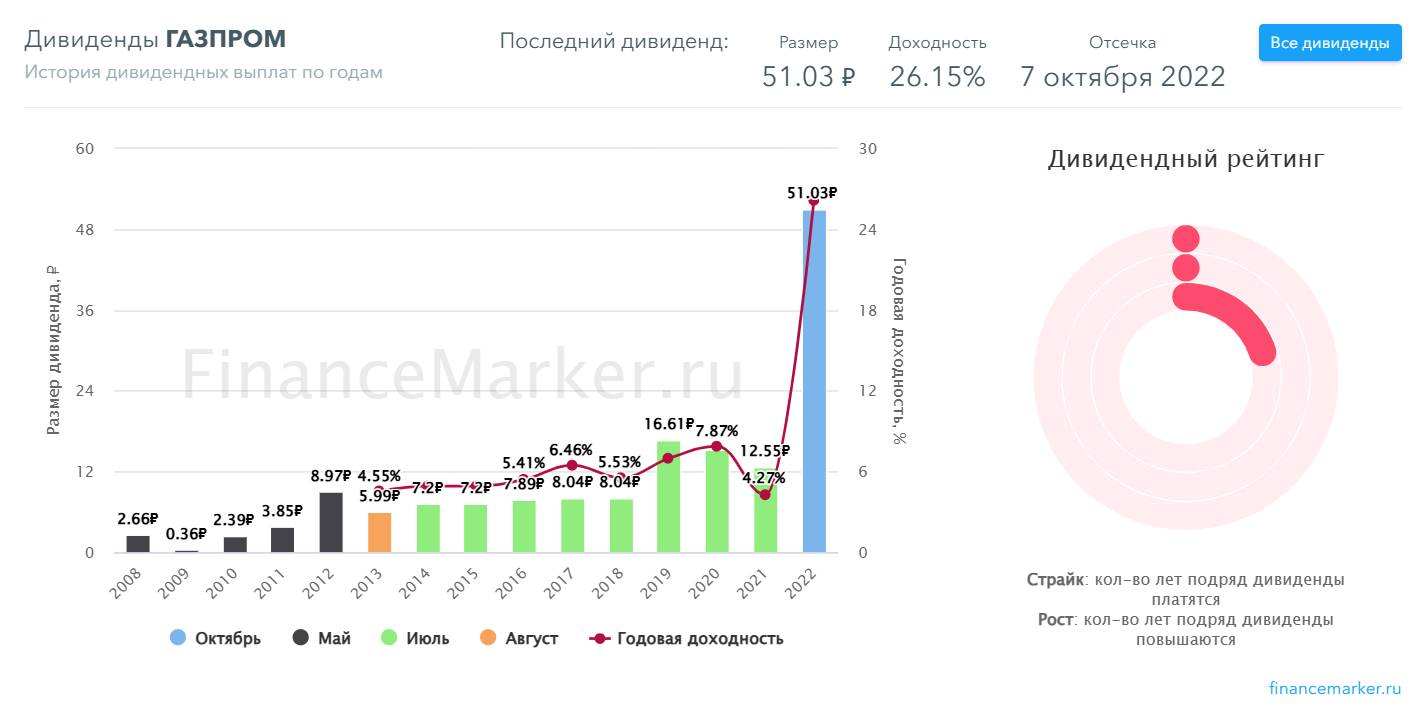

Газпром ($GAZP). Дивиденды платить нельзя отказаться

Дивиденды Газпрома — актуальная для инвесторов тема, которые бросаются подсчитывать ожидаемую дивидендную доходность сразу, как только выходит хоть сколько-нибудь позитивная новость по компании. Тем не менее на деле хорошие новости не трансформировались в итоге в дивиденды в последнее время, хотя в настоящее время все может оказаться несколько иначе.

Почему компания отказывалась от выплат дивидендов ранее?

Последние годы Газпром находился под двойным давлением. С одной стороны, концерн лишился основного и самого маржинального рынка сбыта в лице Европы. С другой, Газпром выступал в качестве донора для бюджета страны. Совокупность этих факторов привела к тому, что чистый долг компании планомерно повышался, приблизившись в настоящее время к отметке в 5 трлн руб. В такой ситуации помощь могла потребоваться уже самому Газпрому и долго ждать ее не пришлось. Осенью был отменен для Газпрома НДПИ в размере 600 млрд руб. с 2025 года. Самое время задаться вопросом: сможет ли компания заплатить дивиденды уже за текущий год?

Отмена НДПИ позитивно скажется на операционном денежном потоке и чистой прибыли концерна. Кроме того, в I полугодии была завершена сделка по приобретению доли в капитале Сахалинской энергии. Для Газпрома это дополнительно 10 млн тонн СПГ в год и 597,5 млрд руб. одноразовая выгода в виде денежных средств и эквивалентов. После потери рынка Европы Газпром активно занимался газификацией страны. Как ожидается, на конец года уровень газификации в России составит 74,7%. На первый взгляд это не самое маржинальное направление бизнеса. Отчасти это справедливо, тем не менее с 1 июля 2025 года индексация регулируемых цен на газ будет повышена до 10,3%; также намечена индексация цен на газ для электроэнергетики и ЖКХ на 21,3%, а это уже может быть интересно. Все вышеперечисленное говорит за рост показателя EBITDA в этом и следующем годах, а также скорректированной чистой прибыли, которая служит базой для выплаты дивидендов. При таком позитивном сценарии можно ожидать выплату в виде дивидендов 32,2 руб. на одну акцию, что соответствует дивидендной доходности около 24,2% годовых.

Это достаточно оптимистичный, но не невозможный сценарий. Конечно, надо признать риски отказа от выплаты дивидендов. Если у компании появится крупный инвестиционный проект, например, анонсируют «Силу Сибири-2», то это автоматически означает увеличение капитальных расходов и отсутствие дивидендов в ближайшие годы.

Кроме того, концерн может направить денежный поток на сокращение высокой долговой нагрузки, чтобы снизить соотношение «Чистый долг»/EBITDA» с текущих некомфортных отметок в области 2,4х. Корпоративный риск тоже присутствует. Газпром — не самая открытая компания, а риторика менеджмента не всегда совпадала с действиями.

В конечном счете, взвешивая все факторы, можно подытожить, что дивиденды Газпрома в этом и следующем годах не гарантированы со 100-процентной вероятностью. Тем не менее позитивного сюрприза исключать не приходится, т. к. финансовое положение Газпрома будет улучшаться. В том случае, если потребуется финансирование на новые проекты, это не станет для рынка разочарованием, учитывая невысокие ожидания по дивидендам Газпрома. В противном случае, если решение по дивидендам будет принято, а предпосылки для этого существуют, акции Газпрома могут существенно подорожать.

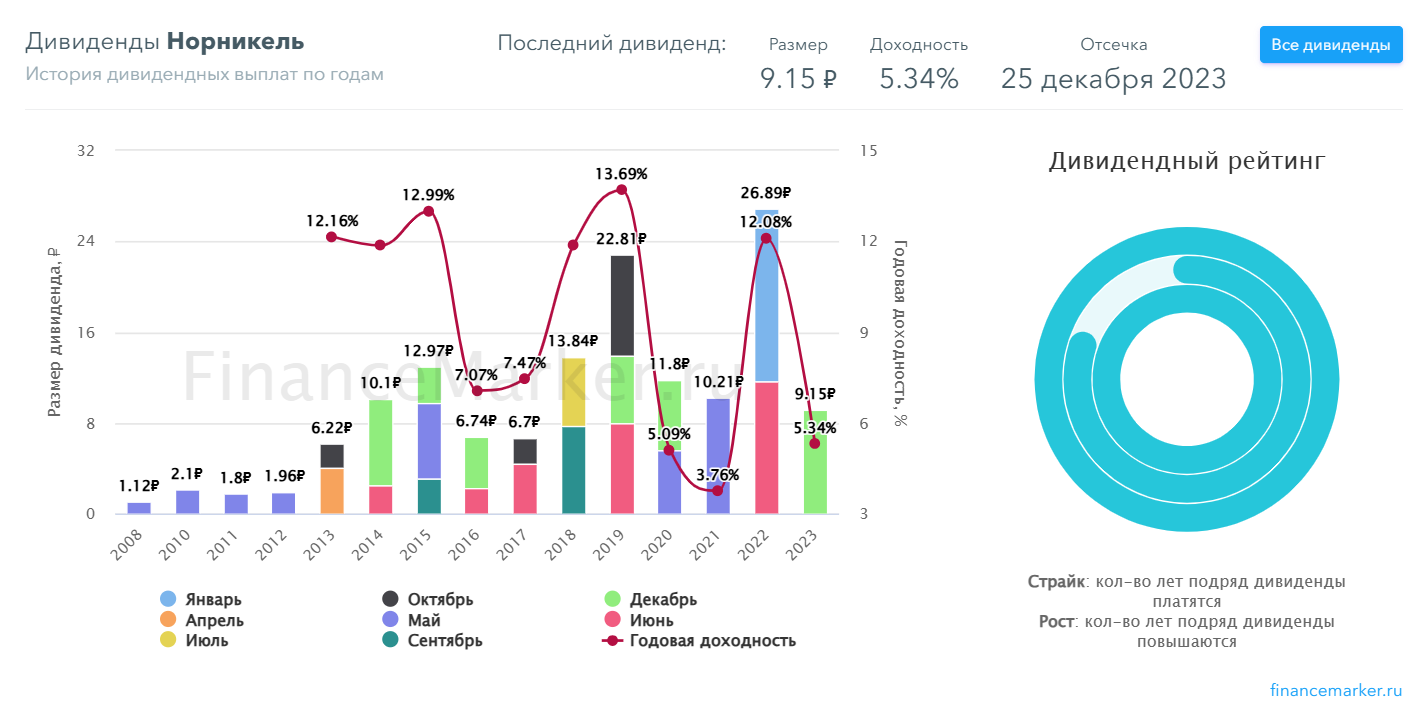

Норильский Никель ($GMKN). Скрытая стоимость металлургического гиганта

На данном этапе акции Норникеля показывают сильно отстающую динамику по отношению к корзине добываемых компанией металлов и индексу МосБиржи. С начала года акции Норникеля подешевели на 37%, в то время как корзина металлов подорожала на 8%.

В этом контексте акции Норникеля недооценены рынком, несмотря на рост рублевой части расходов — ФОТ, транспортных расходов, а также появлению экспортной пошлины.

В нашем базовом сценарии при сохранении текущих цен на металлы выручка компании по итогам 2024 года составит около 11,3 млрд долларов США. EBITDA в этом случае окажется на уровне 4,1 млрд долларов. Если валютный курс останется в диапазоне 94-98 руб. за один доллар, то программа капитальных вложений составит 3 млрд долларов, а свободный денежный поток около 0,6 млрд долларов США.

Таким образом, существует вероятность (50% по нашей оценке) выплаты дивидендами 30% от EBIITDA по итогам 2024 года, что соответствует дивидендной доходности около 7,5% по текущим котировкам акций Норникеля. На выплату дивидендов компания может направить часть денежных средств на балансе. В этом случае нельзя исключать и положительной переоценки акций Норникеля.

Дивидендные аристократы

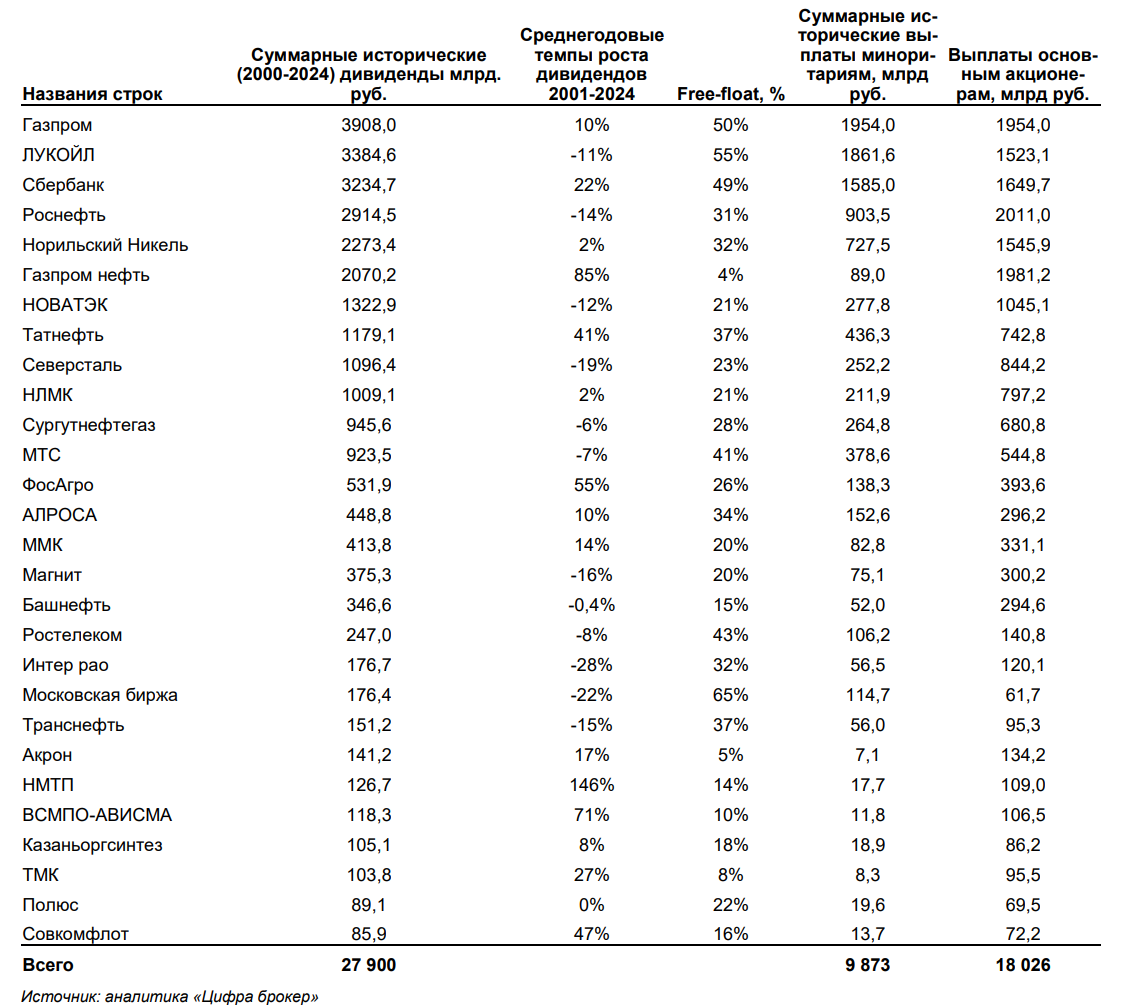

Дивидендные аристократы с 2000 года выплатили акционерам 27,9 трлн руб. Примерно 9,8 трлн руб. из этих выплат получили миноритарии, которые до 2022 года, в большинстве были представлены иностранными инвесторами. Ключевые акционеры компаний, включая государство, получили за этот промежуток времени 18 трлн руб. дивидендами, из которых 7,7 трлн руб., пришлось на выплаты правительству России в качестве акционера публичных государственных корпораций.

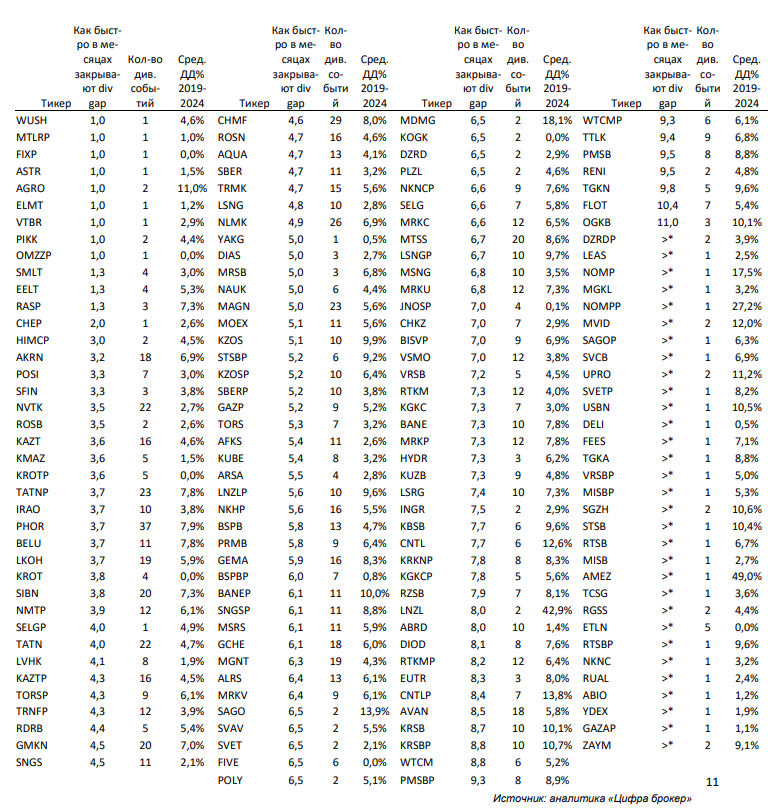

Среди дивидендных аристократов быстрее всего закрывают дивидендный гэп:

1. НОВАТЭК - в среднем за 3,5 месяца

2. Привилегированные акции Татнефти - 3,7 месяца

3. Интер РАО и Фосагро - 3,7 месяца

4. ЛУКОЙЛ - 3,7 месяца

5. Газпром нефть - 3,8 месяца

6. Обыкновенные акции Татнефти - 4 месяца

7. Привилегированные акции Транснефти - 4,3 месяца

8. Норникель - 4,5 месяца

9. Обыкновенные акции Сургутнефтегаза - 4,5 месяца

Следом идут акции Северстали, Роснефти, Сбербанка, ТМК, НЛМК, ММК, Мосбиржи, Газпрома, АФК «Система» и MTC (от 4,5 до 6,5 месяцев).

Следует заметить, что все российские дивидендные аристократы в среднем закрывали дивидендный гэп менее чем за год.

Дивидендные стратегии

Стратегии на основе дивидендных гэпов могут принести дополнительный доход. В период с 2000 года одной из прибыльных стратегий на российском рынке акций оказалась покупка акций за шесть месяцев до дивидендной отсечки и их продажа через полгода. С 2013 года такая стратегия принесла бы в среднем 33% годовой доходности, без учета дивидендов. В сущности такой подход, эквивалентен стратегии «купи и держи».

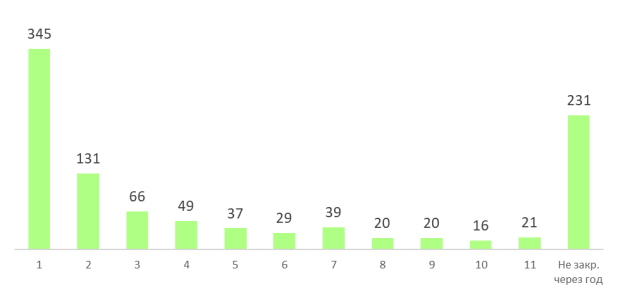

В 30% случаев российских дивидендных событий котировки акций закрывали дивидендный гэп уже за месяц. Более чем в 40% событий потребовались от двух до 11 месяцев для того, чтобы котировки акций закрыли дивидендный гэп. В 23% случаев дивидендный гэп оставался открытым в течение 12 месяцев и более (включая те бумаги, которые еще не закрыли разрыв после отсечек 2024 года, хотя 12 месяцев с даты отсечки еще не миновало)

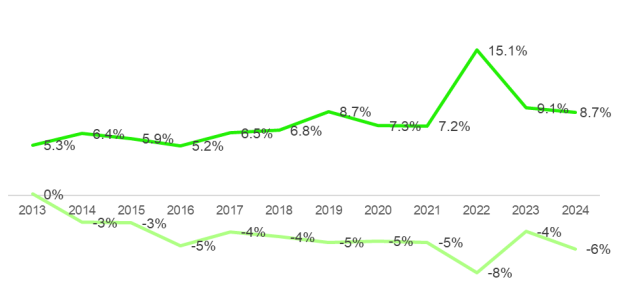

В среднем дивидендный гэп по российским акциям после даты отсечки оказывается меньше дивидендной доходности. Если в 2024 году доходность в среднем составила 8,7%, то котировки акций показывали снижение в среднем на 6%. В 2022 и в 2003 эта разница была еще более выраженной. То есть покупка акций была оправданна даже в последний день перед закрытием реестра акционеров под выплату дивидендов.

Исторически, если купить перед отсечкой, то, начиная с пятого месяца после отсечки, акции выходят в прибыль. Стратегия с покупкой после отсечки тоже принесет прибыль, но будет меньше на разницу между дивидендной доходностью и дивидендным гэпом

Акции, быстрее всего закрывающие div gap и их средние дивидендные доходности 2024-2020: