ДВМП: отчет по МСФО за 2022 год

ДВМП представило хорошие финансовые результаты по МСФО за 2022 год — выручка и чистая прибыль обновили рекорды. Что еще интересного? Давайте посмотрим.

О компании

FESCO — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. FESCO является лидером контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии, по каботажным морским линиям и по железной дороге, а также крупнейшим портовым контейнерным оператором Дальневосточного региона. Группе FESCO принадлежит ПАО «Владивостокский морской торговый порт».

Что о говорят результатах представители компании?

По итогам 2022 года за счет запуска новых сервисов, увеличения парка фитинговых платформ и контейнеров FESCO стала крупнейшим логистическим оператором на Дальнем Востоке России:

- объемы международных морских перевозок увеличены на 19% и составили 342 тыс. TEU;

- объемы интермодальных перевозок увеличены на 9% и составили 507 тыс. TEU;

- объемы перевозок рефрижераторных грузов увеличены на 50% и составили 17 тыс. TEU;

- Группа сохранила объемы по перевалке генеральных грузов и лидерство по обработке контейнеров. Перевалка контейнеров в ВМТП увеличена на 11 тыс. TEU за счет развития собственных мультимодальных перевозок и привлечения дополнительных операторов взамен ушедших с российского рынка. В результате грузооборот ВМТП достиг рекордного уровня – 13,4 млн т.

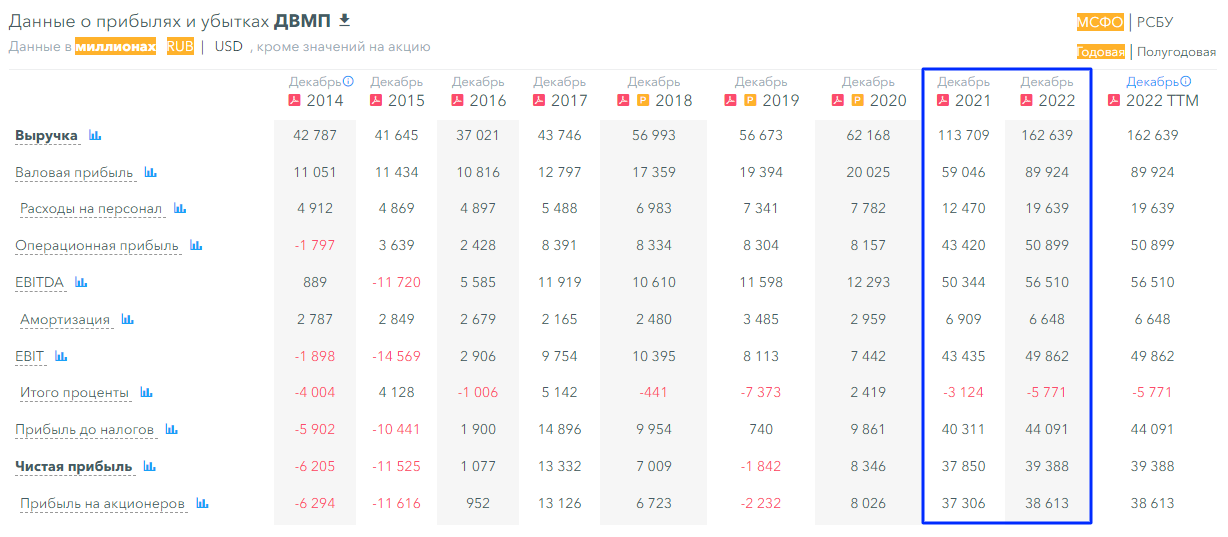

В 2022 году FESCO продемонстрировала рекордные финансовые показатели:

- выручка Группы увеличена на 43% и составила 162 639 млн руб.;

- показатель EBITDA увеличен в 1,5 раза и составил 71 483 млн руб.;

- показатель «Чистый долг / EBITDA» достиг исторически низкого уровня в размере 0,04х на 31.12.2022.

Группа продолжила наращивать активы для расширения географии перевозок и развития новых сервисов:

- в состав транспортного флота принято семь новых судов, включая пять судов в управлении, и заключены договоры на поставку четырех контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок;

- контейнерный парк увеличен на 31 % и достиг рекордного показателя в 83 298 единиц;

- парк фитинговых платформ пополнен 1 989 единицами 80-футовых платформ.

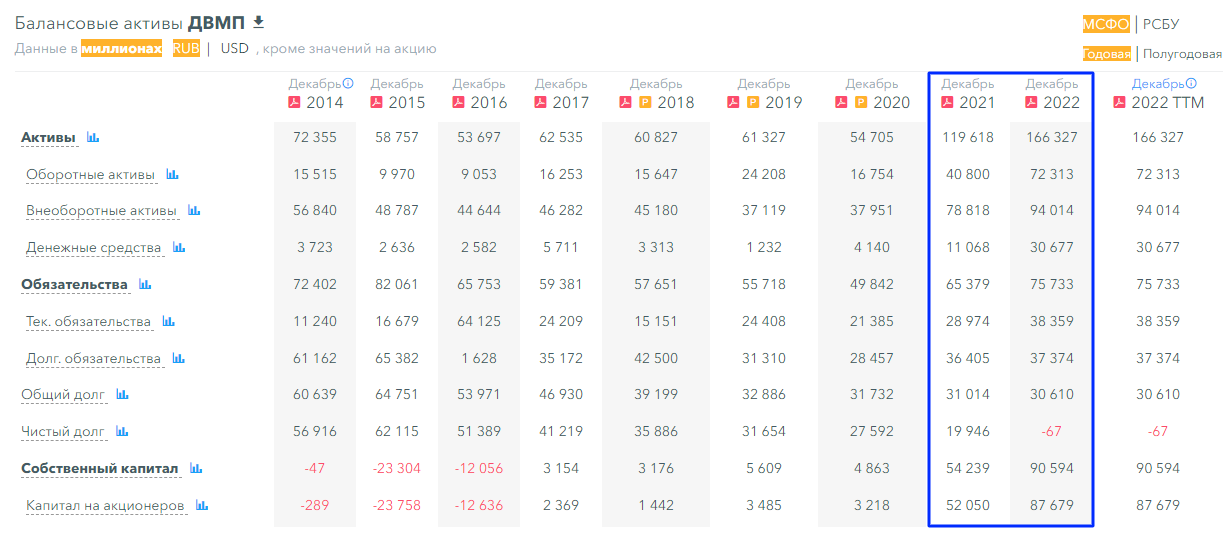

Финансовые результаты

Из интересного: рекордные выручка, EBITDA и чистая прибыль.

Чистый долг на исторически низком уровне.

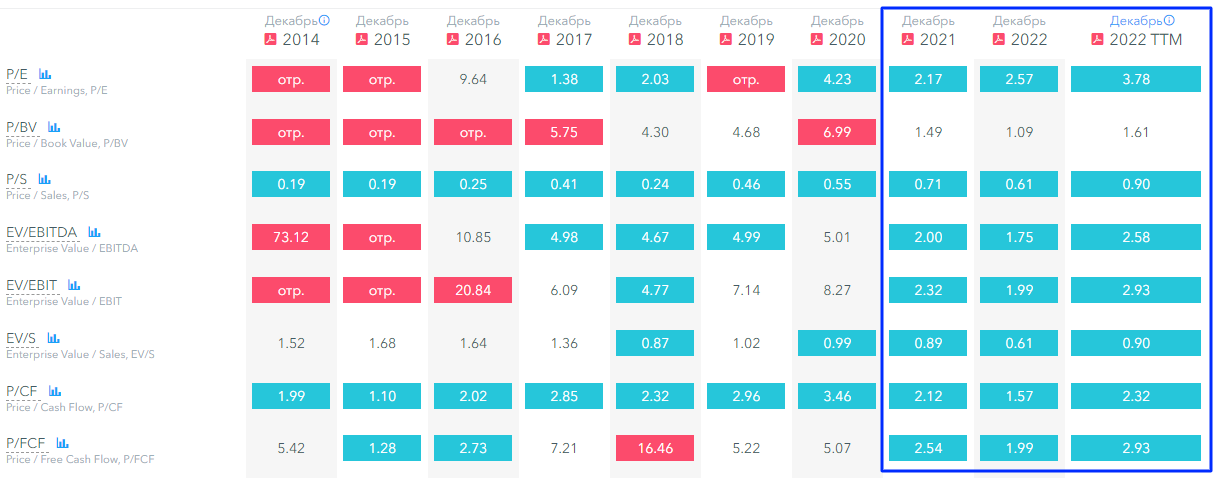

Оценка стоимости

Практически все мультипликаторы улучшились после отчета по МСФО, но из-за существенного прироста котировок в последние дни они снова выше, чем были по итогам 2021 года.

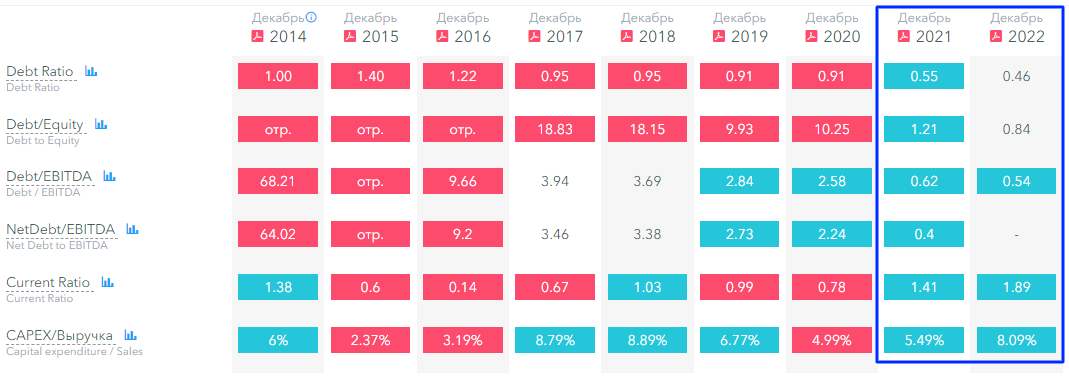

Долговая нагрузка

Коэффициенты финансовой зависимости и финансового левериджа стали ниже, но при этом выпали из зоны оптимальных значений.

NetDebt to EBITDA не рассчитан из-за отрицательного чистого долга.

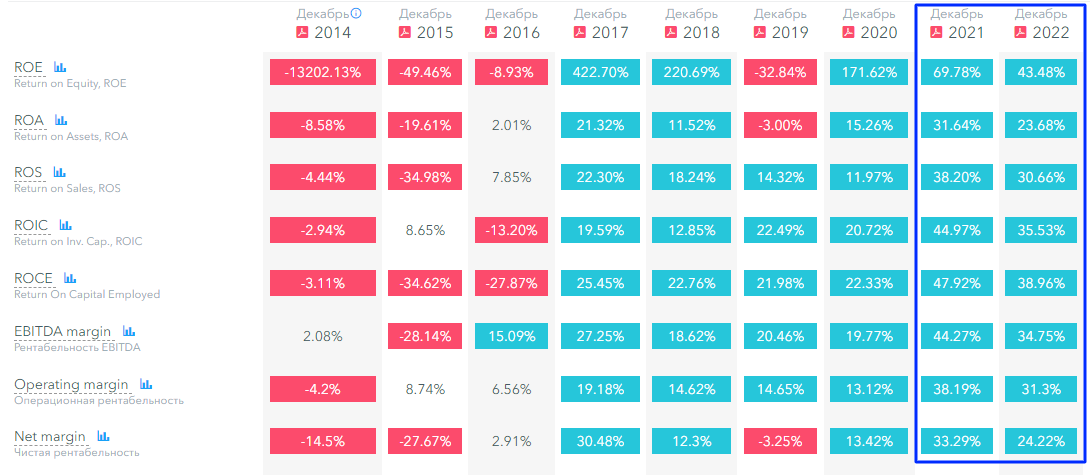

Оценка эффективности

Рентабельность стала немного хуже по всем фронтам, тем не менее все показатели по-прежнему в оптимальной зоне.

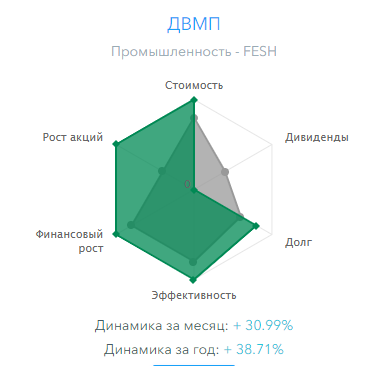

Рейтинг FinanceMarker (на основе данных за последние 3 года)

Четыре рейтинга из шести на высших уровнях - отличный результат!

Рейтинг чистого долга не дотягивает до максимального. А вот дивидендный на нуле, что не удивительно для компании, которая пока не платит дивиденды.