Газпром. Мечты начинают сбываться?

После кризиса 2008 года акции Газпрома так и не достигли своего пика. Но за последние пару месяцев акции Газпрома резко рванули вверх. В чем причина такого роста и означает ли это, что мечты акционеров Газпрома начинают сбываться?

Газпром - компания, которая делит всех инвесторов на две группы - на тех, кто любит Газпром, и тех, кто нет. Акции "славятся" своим слабым ростом. После кризиса 2008 года они так и не достигли своего пика. Но за последние пару месяцев акции Газпрома резко рванули вверх со 150 до 250 рублей.

В чем причина такого роста и означает ли это, что мечты акционеров Газпрома (как обещала реклама) начинают сбываться?

Структура бизнеса

Газпром - это глобальная энергетическая компания. Основные направления бизнеса:

- геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти

- реализация газа в качестве моторного топлива

- производство и сбыт тепло- и электроэнергии.

Доля Газпрома в мировых запасах газа составляет 16% ( в российских - 71%). По добыче газа компания тоже в лидерах - 12% мировой и 69% российской добычи. Добытый газ компания продает в более чем 30 стран.

Добыча

Основными регионами добычи газа на перспективу являются полуостров Ямал, Восточная Сибирь и Дальний Восток, континентальный шельф России.

Добычей нефти занимается дочерняя компания - Газпромнефть, которую мы уже анализировали ранее.

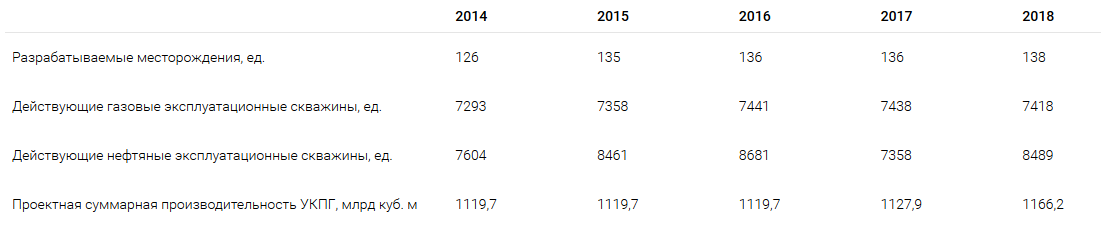

На 2018 год Газпром разрабатывает 138 месторождений, 7 и 8 тыс. газовых и нефтяных скважин.

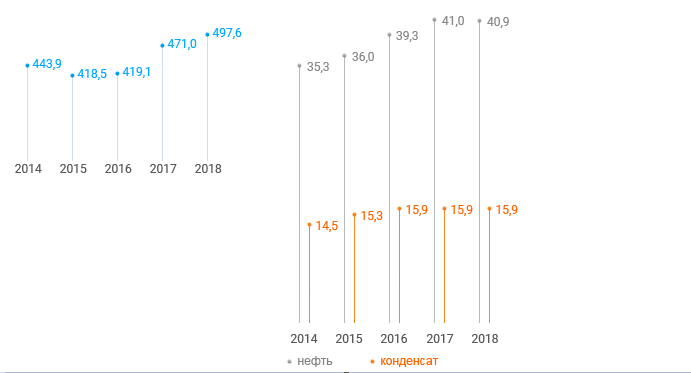

Добыча газа, нефти и конденсата растет. Но в 2015-2016 годах был спад.

Транспортировка

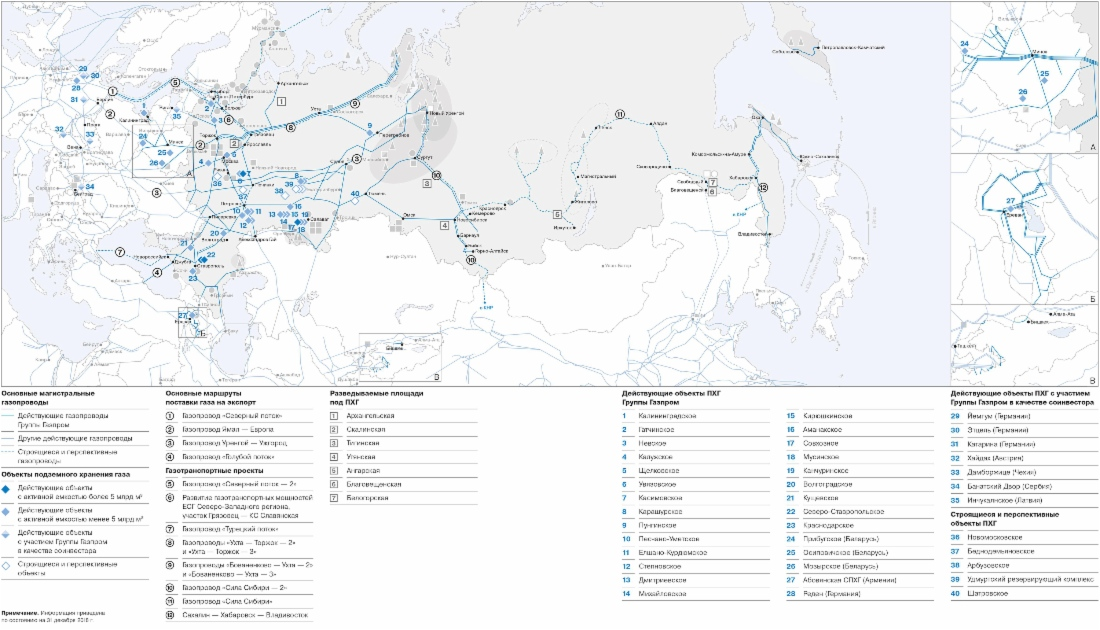

Газпром владеет разветвленной сетью газопроводов, которая позволяет поставлять газ от месторождения к потребителям. Протяженность газотранспортной системы на территории России составляет 172,6 тыс. км.

Основные газопроводы:

- «Бованенково — Ухта» и «Бованенково — Ухта — 2»

- «Голубой поток»

- «Грязовец — Выборг»

- «Джубга — Лазаревское — Сочи»

- «Минск — Вильнюс — Каунас — Калининград»

- «Починки — Грязовец»

- «Сахалин — Хабаровск — Владивосток»

- «Северный поток»

- «Северный поток — 2»

- «Сила Сибири»

- «СРТО — Торжок»

- «Турецкий поток»

- «Ухта — Торжок» и «Ухта — Торжок — 2»

- «Ямал — Европа»

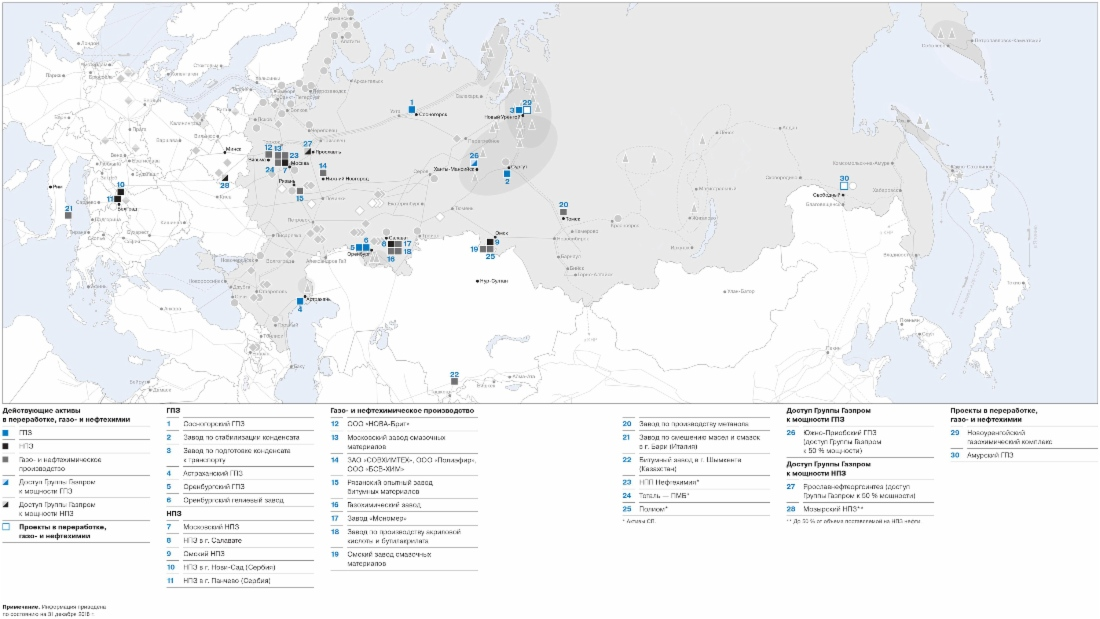

Переработка

В перерабатывающий комплекс Группы «Газпром» входят заводы по переработке газа и газового конденсата ПАО «Газпром» и мощности по нефтепереработке ПАО «Газпром нефть». Также в Группу входят ООО «Газпром нефтехим Салават» — один из крупнейших в России производственных комплексов нефтепереработки и нефтехимии.

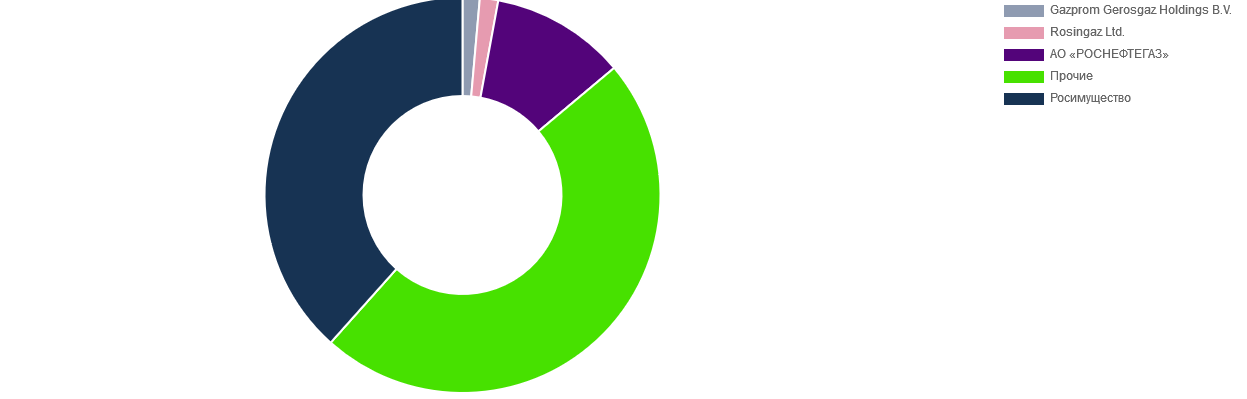

Структура акционеров

Контролирующим акционером является Российская Федерация в лице Росимущества и Роснефтегаза.

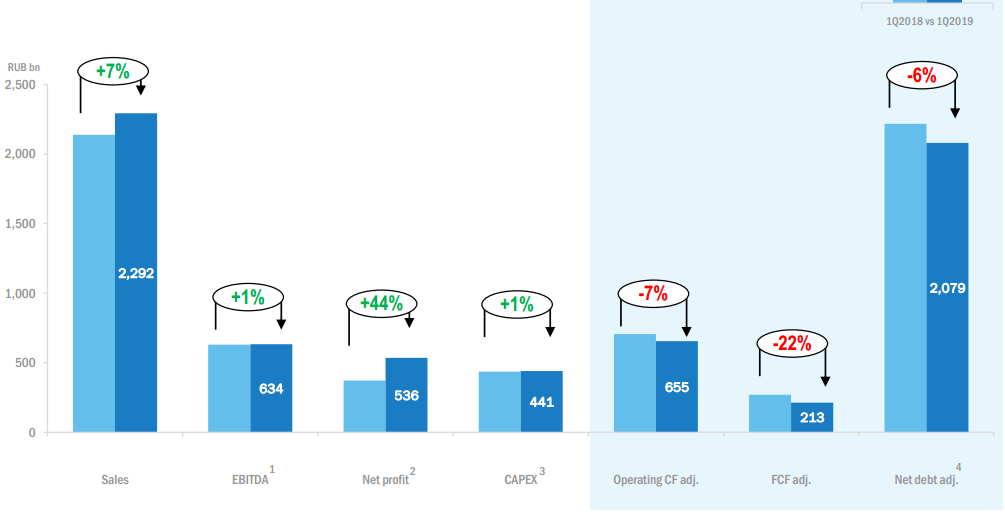

Результаты 1 кв. 2019 года

По сравнению с 1 кварталом 2018 года выручка Газпрома выросла на 7%, прибыль на 44%, а чистый денежный поток уменьшился на 22%.

Однако сильный рост прибыли вызван в первую очередь финансовыми доходами. Без их учета прибыль упала на 7%.

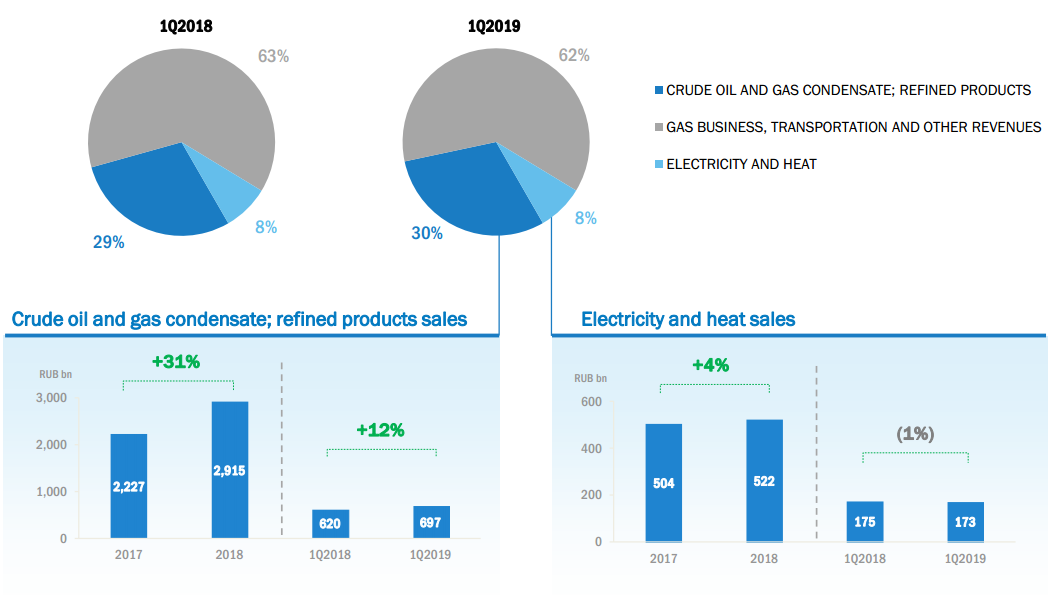

Большая часть выручки 62% приходится на продажу и транспортировку газа. 30% - это нефть и газовый конденсат, 8% - электричество и тепло.

Финансовые показатели

Проанализируем финансовые показатели компании по данным, которые предоставляет сервис financemarker.

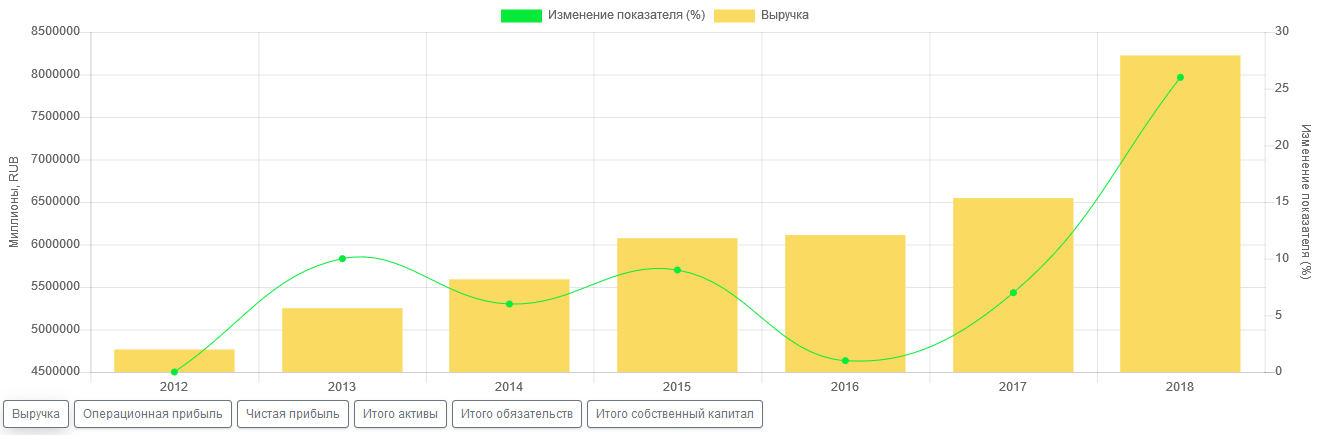

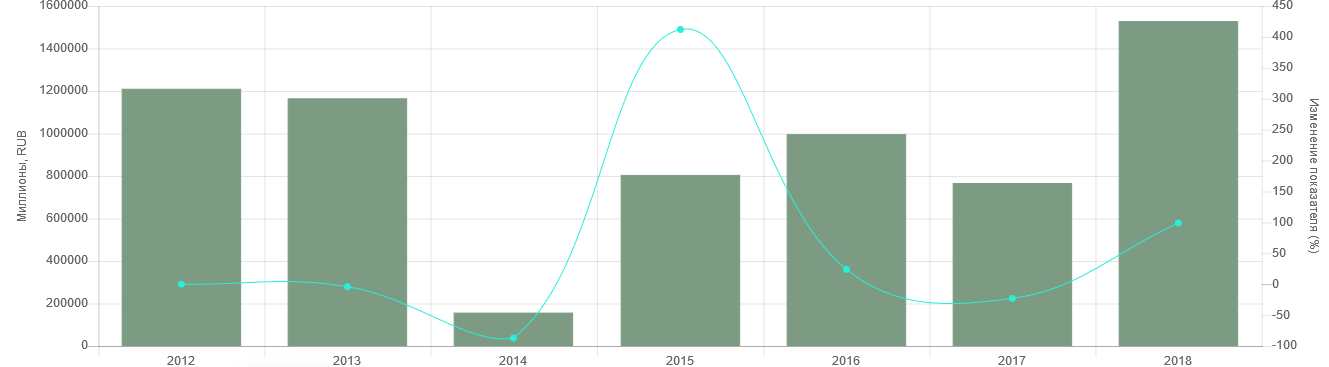

Выручка и прибыль

Выручка Газпрома планомерно росла каждый год. С 2012 года она выросла в 1,7 раза, а среднегодовой рост составил 10%. За последний 2018 год выручка сразу выросла на 25% - сказался рост цен на углеводороды и снижение курса рубля.

Чистая прибыль таким поступательным ростом не отличается. С 2012 года среднегодовой рост составил всего 4%. При этом в 2014-2017 годах прибыль Газпрома была меньше по сравнению с 2012 годом.

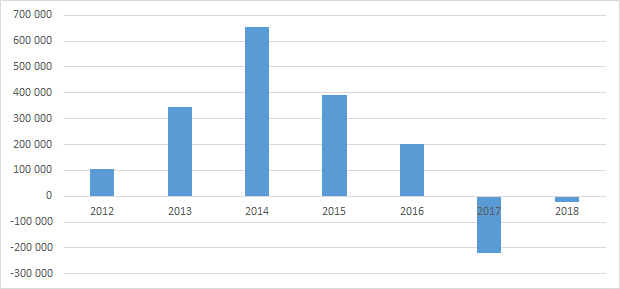

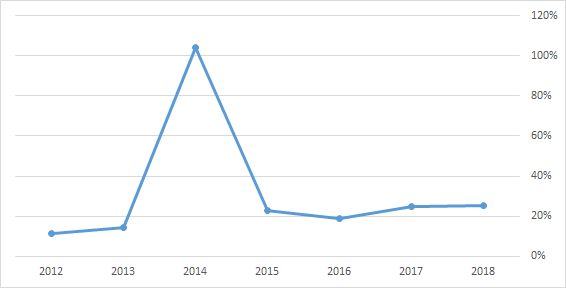

Свободный денежный поток

Свободный денежный поток Газпрома в последние два года отрицательный. Максимальным он был в 2014 году, после чего стал снижаться.

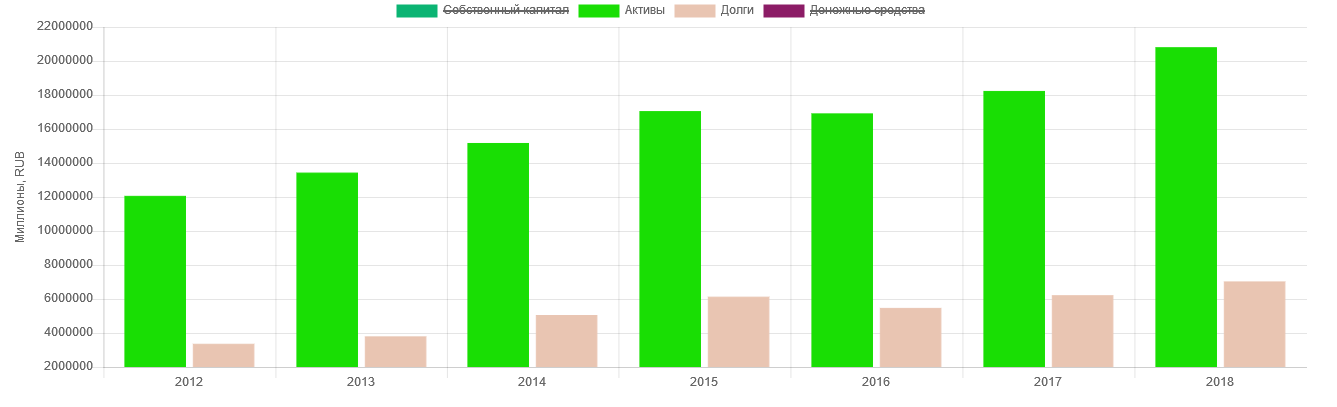

Активы и обязательства

Активы (как и долги Газпрома) планомерно растут. С 2012 года активы выросли в 1,7 раза (в среднем на 10% в год). Обязательства за тот же период увеличились в 2 раза.

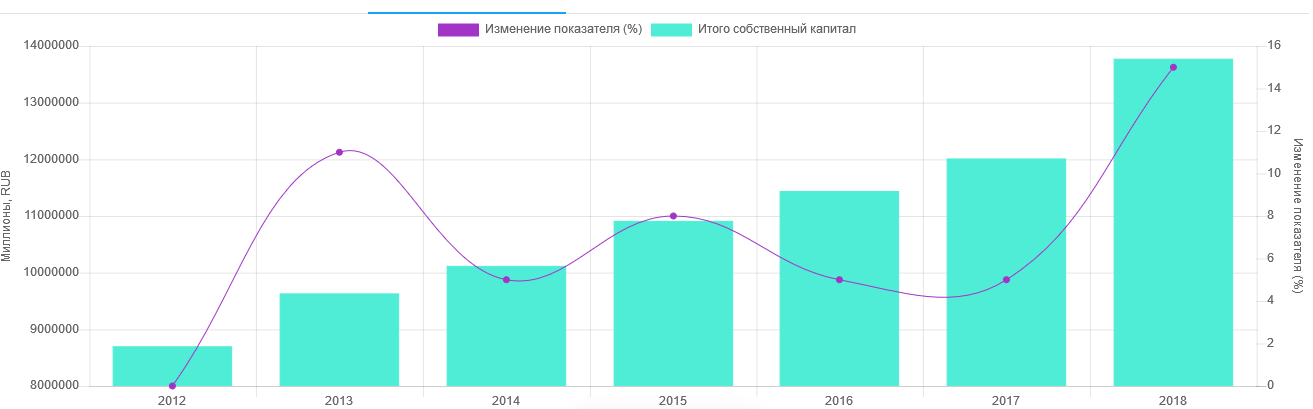

Капитал

Собственный капитал Газпрома растет небыстрым темпом - в среднем на 4-8% в год. Исключением стали лишь 2013 и 2018 года.

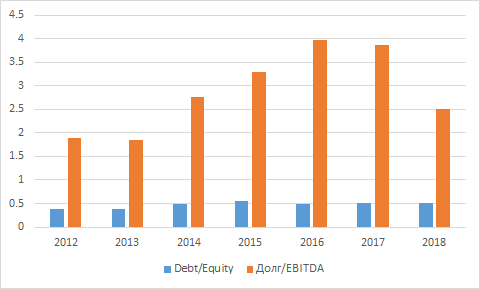

Долговая нагрузка

Долговая нагрузка Газпрома выросла - если в 2012 году долги в структуре активов занимали 0,4, то в 2018 - 0,5. То есть активы наполовину созданы долгами - это нельзя назвать слишком низкой долговой нагрузкой.

С другой стороны долг превышает EBITDA всего в 2,5 раза. Причем судя по коэффициенту Долг/EBITDA долговая нагрузка немного снизилась.

Газпром имеет следующие кредитные рейтинги:

- Standard & Poor's BBB- (прогноз: «стабильный»)

- Fitch Ratings BBB- (прогноз: «позитивный»)

- Moody's Baa2 (прогноз: «стабильный»)

- АКРА ААА (прогноз: «стабильный»)

Международные рейтинговые агентства оценивают кредитный рейтинг Газпрома как "Обязательства ниже среднего качества". Российкое агентство АКРА оценивает финансовую устойчивость Газпрома как максимальную.

Конкурентное преимущество

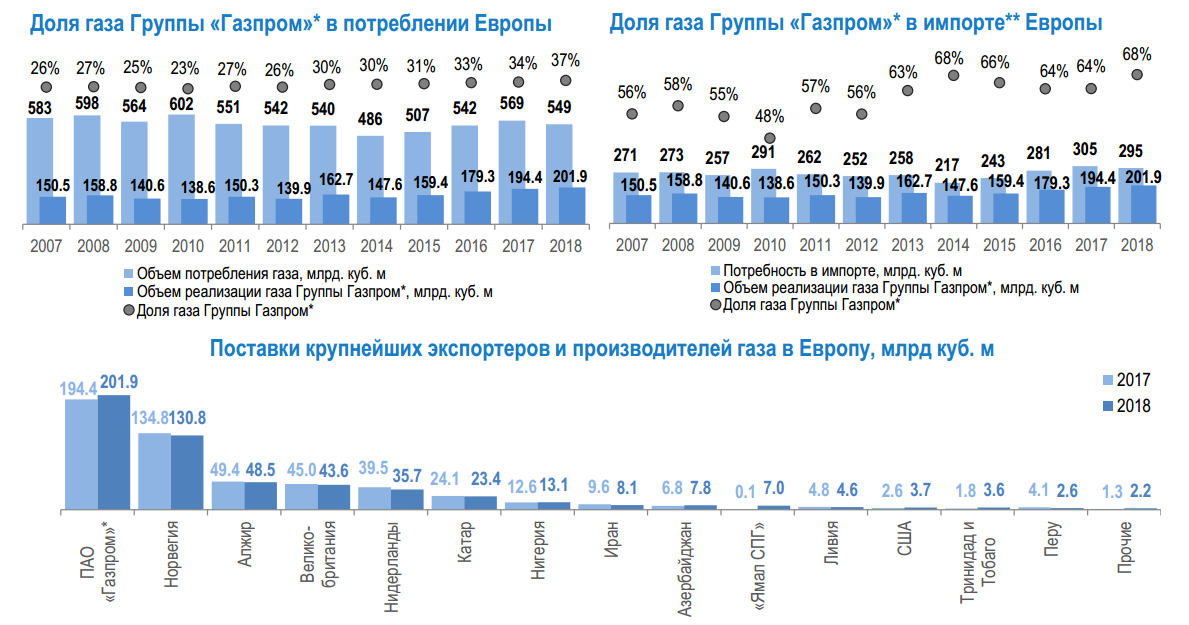

Газпром - практически монополист на рынке российского газа. Он занимает 69% добычи в России и 12% в мире. Однако, в начале века доля Газпрома в российской добыче была близка к 90%.

А в мировой добыче она равнялась 20%.

Таким образом за почти 20 лет Газпром потерял часть своей доли на рынке, но она все еще остается очень заметной, а на рынке России - доминирующей.

На рынке Европы доля газа Газпрома так же существенна - более 30% потребляемого газа произведено Газпромом. При этом компания смогла за прошедшие годы эту долю нарастить.

Так же обязательно стоит учесть, что Газпром - государственная компания, что создает определенную поддержку в решении многих важных вопросов.

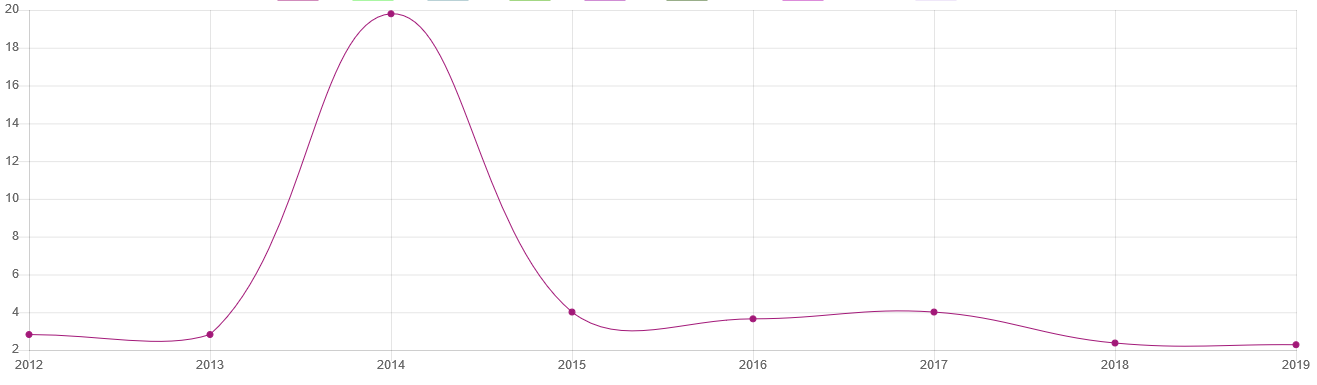

Рентабельность

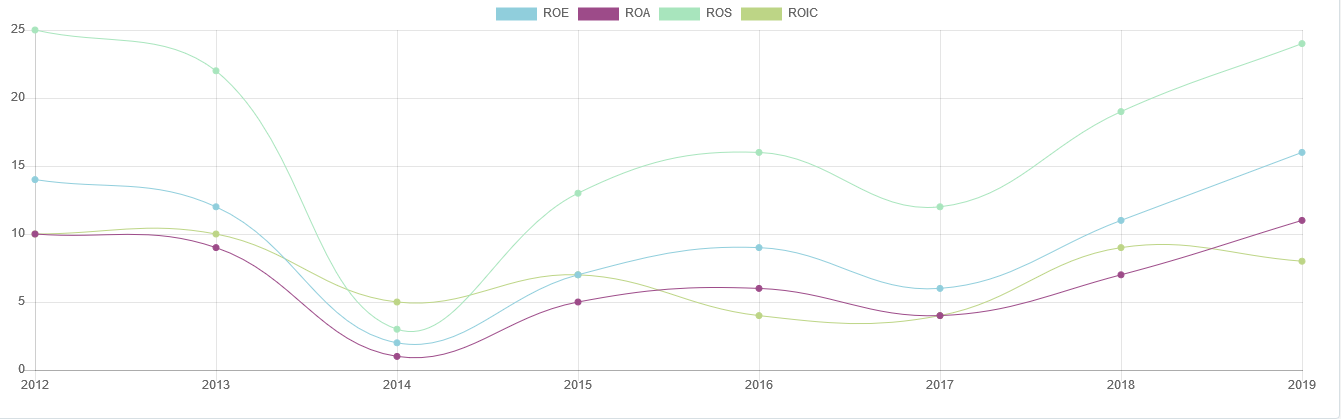

Рентабельность собственного капитала Газпрома за последние 12 месяцев составила 16%. На график видно, что в 2014-2017 годах у компании был тяжелый период - рентабельность сильно снизилась и не превышала двухзначных значений. Нельзя сказать, что рентабельность Газпрома в последние года была выдающаяся. Лишь в этом году она смогла приблизиться к докризисным значениям. Удастся ли ей оставаться хотя бы такой же и дальше - посмотрим.

Дивиденды и политика

Дивидендная политика позволяет направить на выплату дивидендов от 17,5% до 35% чистой прибыли Общества при условии, что резервный фонд полностью сформирован в соответствии с Уставом Общества.

Расчет размера дивидендов производится в следующей последовательности:

- часть чистой прибыли направляется на формирование резервного фонда в соответствии с Уставом Общества. Распределение чистой прибыли на формирование резервного фонда прекращается по достижении им размера, установленного Уставом Общества.

- часть чистой прибыли в размере 10% направляется на выплату дивидендов.

- часть чистой прибыли в размере до 75%, но не менее 40%, резервируется для использования на инвестиционные цели Общества;

- часть чистой прибыли, оставшаяся после отчислений, предусмотренных подпунктами 4.2.1 — 4.2.3, направляется поровну на выплату дивидендов и резервирование для использования на инвестиционные цели Общества.

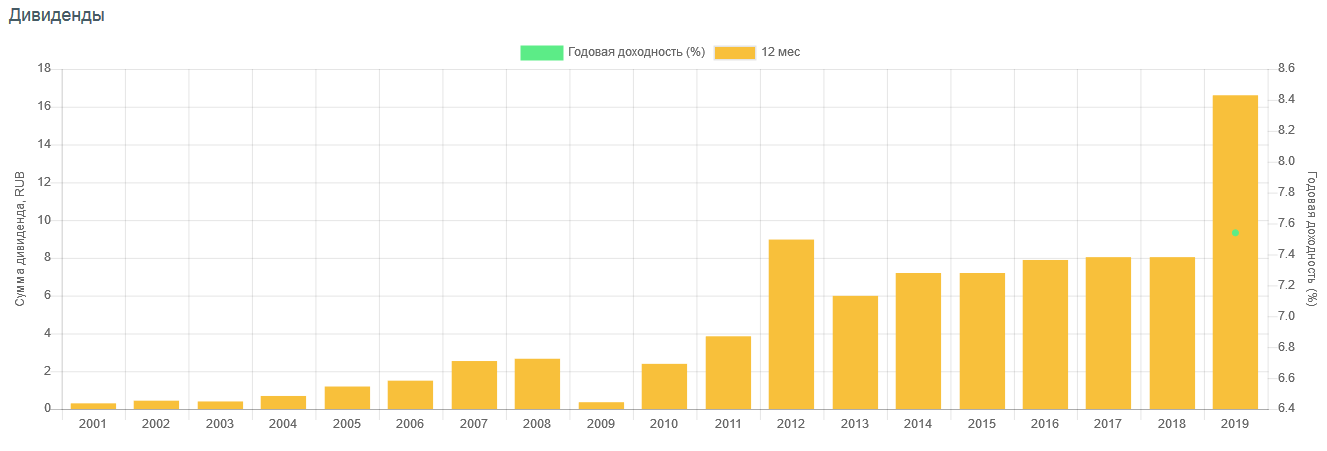

По итогам 2018 года Газпром заплатил рекордные 16.61 рублей на акцию, дивидендная доходность получилась 7,5%. Именно это и вызвало столь бурный рост акций в последнее время. Для сравнения в прошлом году выплата была всего лишь 8,04 рубля.

Это составило 25% чистой прибыли по МСФО. Исторически компания выплачивала около 20-25% прибыли в виде дивидендов.

Среднегодовой темп роста дивидендов с 2012 года составил 19%. Однако он обусловлен резким скачком величины дивиденда в последнем году. Если его исключить, то рост составил всего 6%.

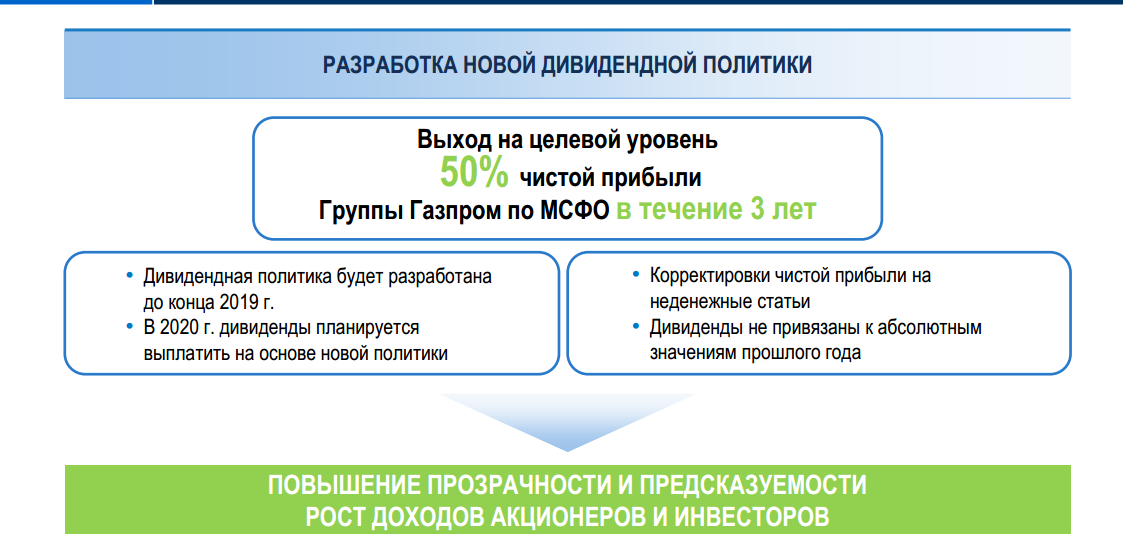

При этом в своей презентации Газпром обещает выйти на уровень выплат в виде дивидендов 50% в течении трех лет.

Если прибыль компании за 3 года не изменится, то величина дивидендов при переходе к 50% составит примерно 30 рублей. Что дает 14% дивидендную доходность к текущей цене.

Но не стоит обольщаться, так как на данный момент это пока только обещания.

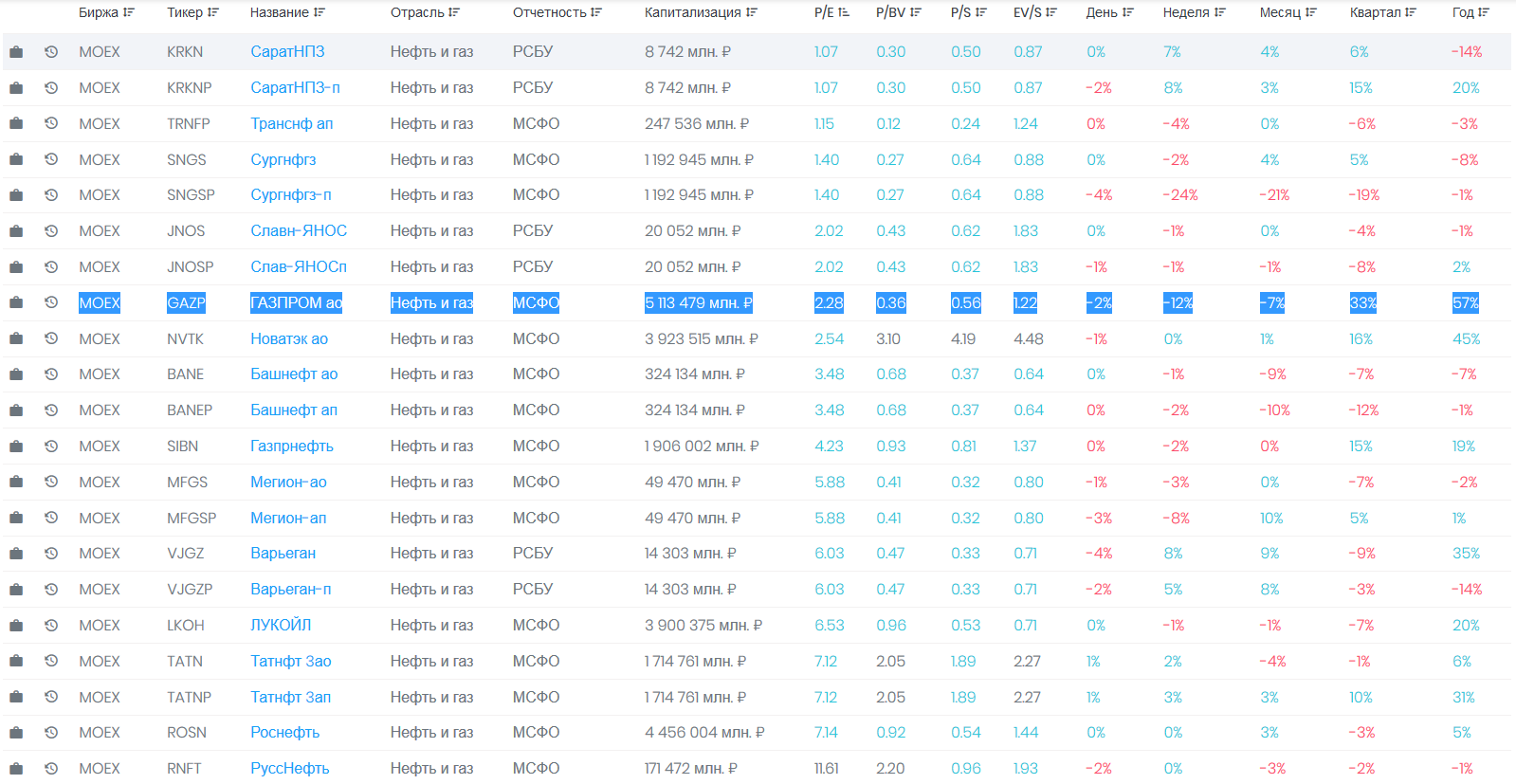

Мультипликаторы

На сегодня Газпром имеет следующие мультипликаторы:

P/E 2.28

P/BV 0.36

P/S 0.56

EV/S 1.22

Мультипликаторы имеют очень низкие значения по сравнению с другими компаниями из отрасли.

Даже по историческим меркам Газпром очень давно не торговался так дешево. Это вызвано очень сильным ростом чистой прибыли компании в последнем году, но не таким сильным ростом акций. Из-за чего соотношение цены и прибыли так сильно упало. Однако, не стоит на основании этого делать скоропалительных выводов.

Стратегия развития

Стратегия развития Газпрома направлена на дальнейшее развитие газовых месторождений ( в первую очередь на Явале и Дальнем Востоке) и завершение строительства газопроводов. В ближайшие годы планируется ввод в эксплуатацию Чаяндинское месторождение, участки Уренгойского месторождения. Так же в 2019 году планируется ввести в эксплуатацию газопроводы Сила Сибири, Турецкий поток и Северный поток-2.

Расчет стоимости акций

Рассчитаем стоимость акций Газпрома по модели дисконтирования дивидендов. Для стартовой величины дивиденда возьмем нечто среднее между последними годами выплаты - 12 рублей. Так как Газпром достаточно развитая компания, заложим консервативные темпы роста дивидендов - 5%. И возьмем ставку дисконтирования 10%.

По модели вечного роста стоимость одной акции получилась 252 рубля.

Теперь примем во внимание, что Газпром может увеличить дивиденды в два раза в ближайшие несколько лет. Чтобы не быть слишком оптимистичными, заложим рост дивидендов на 15% в течении первых 5 лет и 5% после. В этом случае у нас получается цена 383 рубля, а с учетом маржи безопасности 20% цена одной акции 307 рублей.

Итак, у нас получилось две цены. Их среднее арифметическое 279,5 рублей. Что на 29% больше текущей рыночной цены.

Итоги

Газпром - крупнейшая газовая компания в России и одна из крупнейших в мире. Занимает существенную долю рынка, которая правда за последние несколько лет снизилась.

Капитал компании стабильно растет. Но прибыль компании зависит от цен на углеводороды и от курса иностранной валюты. Анализ за несколько лет показывает, что рост прибыли не очень стабилен и она может сильно падать.

Долговая нагрузка за последние несколько лет повысилась, и ее нельзя считать низкой. Но компания способна обслуживать долг, и на данный момент сомнений в финансовой устойчивости не вызывает.

Основные вопросы к Газпрому - по эффективности. Рентабельност всех активов компании не превышает 5-10%, что совсем немного. Для сравнения у Новатэка она около 15%.

Основные опасения инвесторов в Газпром связаны с тем, что компания сильно завязана на геополитику. И ее деятельность нацелена не только на извлечение прибыли, но и на решение каких-то геополитических задач.

В исследованиях некоторых аналитиков содержится мнение, что некоторые проекты Газпрома нерентабельны и вызывают сомнение в эффективности (Амурский НПЗ), и что одной из задач этих проектов явлется обогащение компаний-подрядчиков.

Основаная инвестиционная идея Газпрома на ближайшее время - рост дивидендов. Однако, этот рост будет вызван не сильным ростом прибыли, а повышением payout ratio. Если компания перейдет на выплату 50% прибыли, это может увеличить дивиденды почти в 2 раза.

Согласно оценке, акции Газпрома недооценены по сравнению с аналогами. Так же они получились недооценены согласно модели дисконтирования дивидендов, при этом в расчетах использовались консервативные параметры. Если вы считаете, что Газпром выполнит свои обещания касательно дивидендной политики, покупка его акций по текущей цене должна быть выгодной.

Обзор подготовлен с помощью данных сервиса financemarker.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.