Globaltrans: отчет по МСФО за 2022 год

Друзья, сегодня в рубрике #fm_отчет тот редкий случай, когда в отчете всё хорошо. В том плане, что ни один из рассматриваемых показателей не стал хуже. Встречайте: отчет Globaltrans по МСФО за 2022 год!

О компании

Globaltrans Investment PLC — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России и стран СНГ. Обширные компетенции в сфере логистики позволяют компании эффективно управлять ключевыми промышленными грузопотоками, перевозя металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы. Globaltrans оперирует одним из крупнейших вагонных парков в России. Основа парка — универсальные полувагоны для перевозки широкой номенклатуры насыпных грузов и цистерны для нефтепродуктов и нефти.

Ключевые моменты

• Беспрецедентные условия удерживали объемы рынка под давлением. Трансформация логистики с увеличением доли маршрутов на большие расстояния способствовала общему грузообороту российских железных дорог, который в 2022 году в целом не изменился по сравнению с аналогичным периодом прошлого года.

• Цены на рынке полувагонов восстановились с низких уровней в первом полугодии 2021 года, прежде чем снизиться в конце 1П 2022 года с некоторой стабилизацией к концу года. Рыночные цены в сегменте автоцистерн были устойчивыми.

• Globaltrans повысила свою операционную эффективность при сохранении контрактов на обслуживание.

• Были достигнуты высокие финансовые результаты, обеспечен рост по всем ключевым показателям.

• Надежный финансовый профиль поддерживается при дальнейшем снижении доли заемных средств.

• Увеличение капитальных затрат на расширение и приобретение в 6 раз за счет выборочных инвестиций в новые полувагоны

и железнодорожные цистерны наряду с приобретением оставшихся 40% “Балттранссервиса” ("БТС")2

• Консолидация возможностей по эксплуатации железнодорожных цистерн и лизингу в BTS для повышения гибкости и оптимизации операций

• Выплата дивидендов остается приостановленной. Продолжается анализ вариантов устранения ограничений, связанных с корпоративной структурой и листингом.

Комментируя результаты Globaltrans за 2022 финансовый год, генеральный директор Валерий Шпаков сказал:

На сложных рынках мы продемонстрировали нашу устойчивость как бизнеса. В 2022 году мы вновь добились высоких результатов и повысили операционную эффективность, предоставляя первоклассные услуги, подкрепленные сильным опытом в области логистики и отличным контролем затрат. На этом фоне мы инвестировали значительный вклад в рост бизнеса, увеличив наши общие капитальные затраты с поправкой на слияния и поглощения до более чем 20 миллиардов рублей.

Наши рынки остаются сложными. Тем не менее, Globaltrans занимает лидирующие конкурентные позиции в своем секторе, чему способствуют наши выдающиеся компетенции в области логистики, сильная культура обслуживания, а также солидная клиентская база. Наша опытная команда продолжает придерживаться четко определенной стратегии, которая доказала свою эффективность.

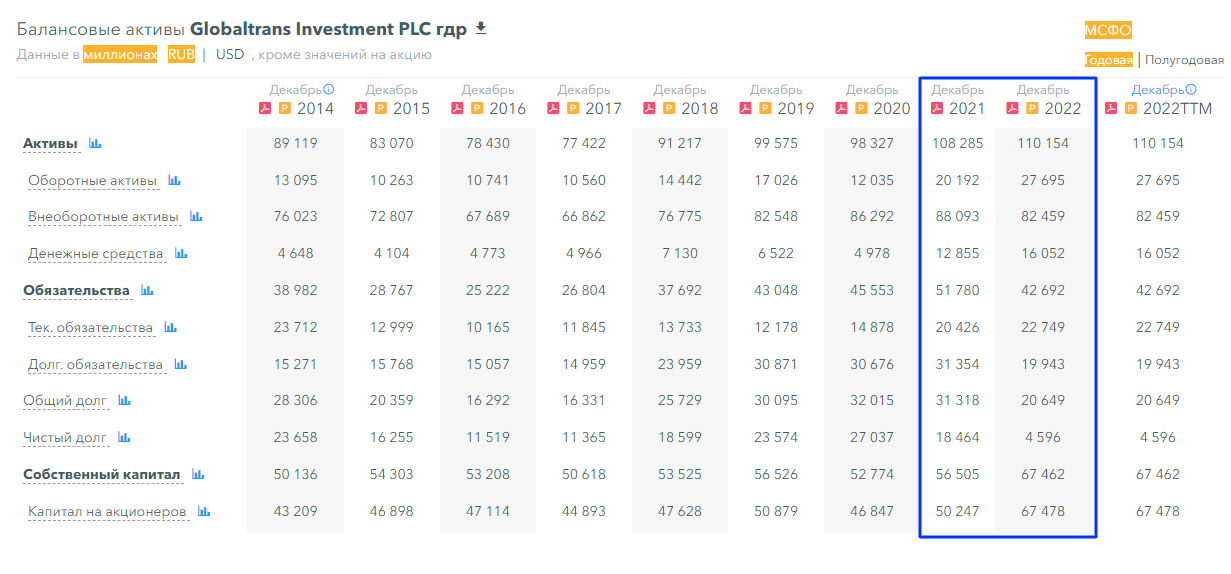

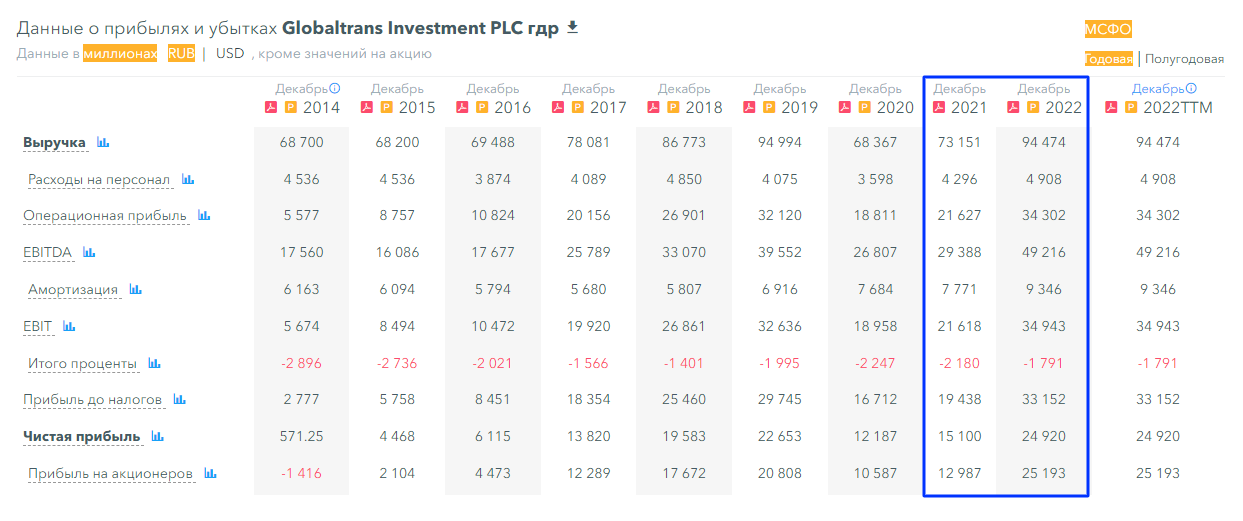

Финансовые результаты

Выручка выросла до 94,5 млрд руб., при этом скорректированная выручка (ключевой компонент) увеличилась до 81,6 млрд руб. в 2022 году, что отражает восстановление доходов как в сегменте полувагонов, так и в сегменте цистерн, чему в значительной степени способствовало восстановление цен на рынке полувагонов в первом полугодии 2022 года. Последующее снижение цен на рынке полувагонов во второй половине 2022 года привело к снижению скорректированной выручки во втором полугодии 2022 года на 9% по сравнению с первым полугодием 2022 года.

Скорректированная EBITDA в 2022 году составила 49,2 млрд руб. (+69% в годовом исчислении), хотя скорректированная EBITDA за второе полугодие 2022 года снизилась на 18% по сравнению с первым полугодием 2022 года.

Капитальные затраты на расширение и приобретение (включая выборочные инвестиции в новые полувагоны и железнодорожные цистерны наряду с приобретением оставшихся 40% BTS) выросли в 6 раз, что привело к росту общих капитальных затрат.

Прибыль за год увеличилась до 24,9 млрд руб. (+65% в годовом исчислении).

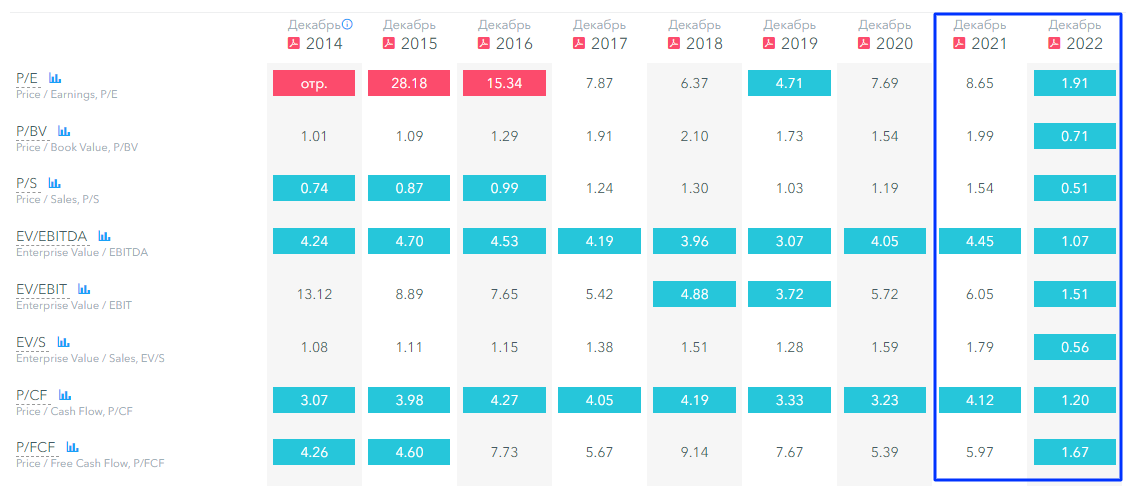

Оценка стоимости

Компания улучшила все мультипликаторы стоимости. Особо выделим многократное сокращение P/E, EV/EBIT, P/FCF.

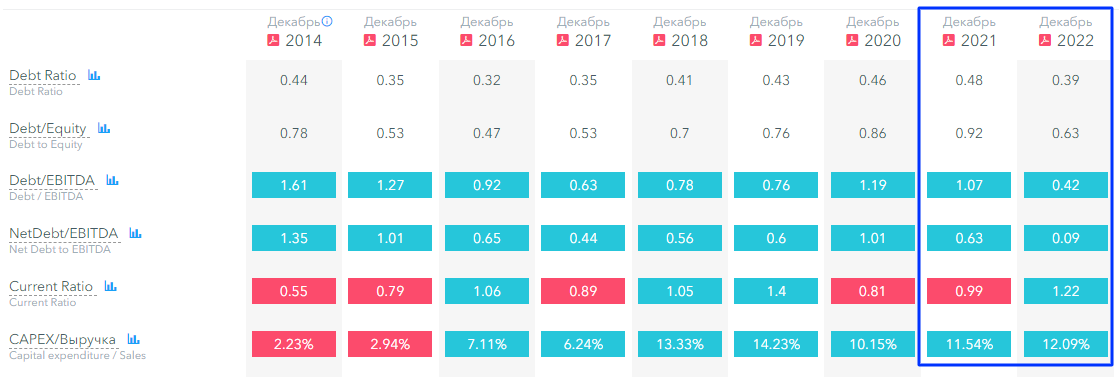

Долговая нагрузка

Коэффициенты долговой нагрузки тоже стали лучше прошлогодних. Разве что соотношение Капитальных затрат к Выручке незначительно возросло.

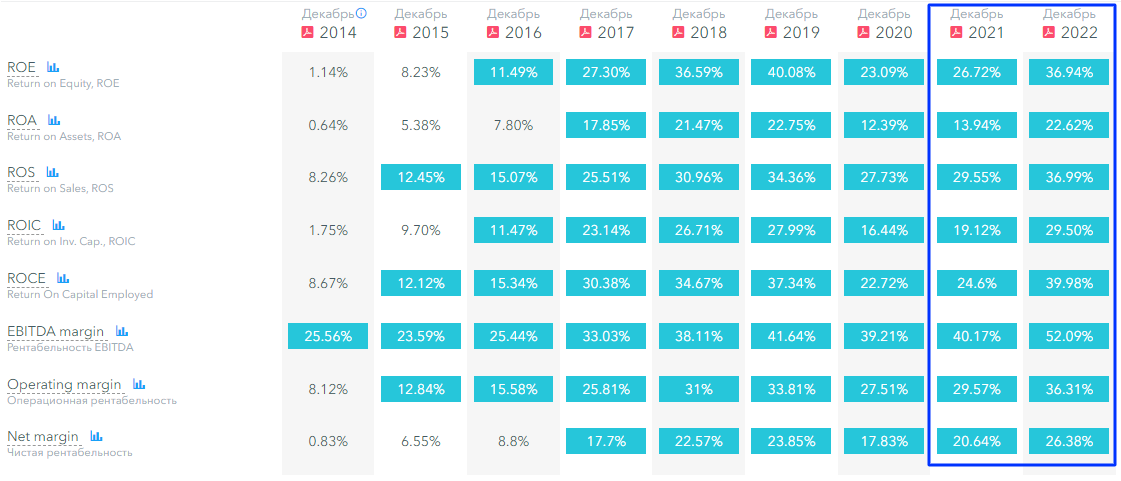

Оценка эффективности

Все показатели рентабельности улучшились более чем на 5% по сранению с 2021 годом.

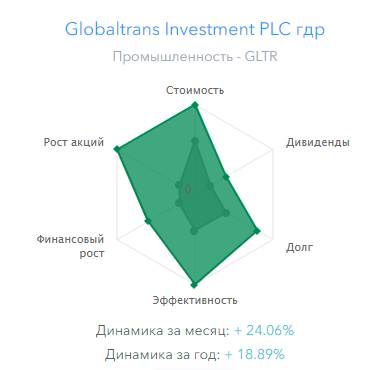

Рейтинг FinanceMarker (на основе данных за последние 3 года)

Диаграмма Globaltrans зеленого цвета, что говорит о высоких рейтингах от нашего сервиса. Так и есть, компания имеет высшие рейтинги стоимости, эффективности и роста акций.

Рейтинги дивидендов, долга и финансового роста не максимальные, но все-равно превосходят среднеотраслевые.