Инвестиционная идея: покупка акций ЛСР

За первые несколько рабочих недель российский рынок заметно прибавил, вдохновившись позитивом из-за океана, ростом нефтяных котировок и благополучным разрешением санкционных вопросов по Русалу, а потому по-настоящему интересных и аппетитных идей для отечественных инвесторов остаётся всё меньше. Но они, как известно, всегда есть на рынке! Одну из таких возможностей я предлагаю вам в рамках данного прогноза.

Да, идея достаточно консервативная, но стоимостным инвесторам должна прийтись вполне по душе - это акции ЛСР. И чем они хороши для покупки сейчас - это прежде всего тем, что они не оказались на волне хайпа и инвестиционного радара многих инвест.домов и сообществ, а дивидендный потенциал уж точно выглядит привлекательным, причём в долгосрочном плане тоже.

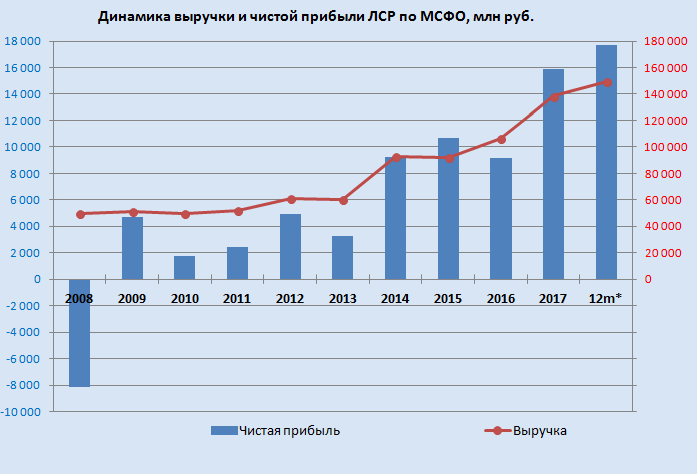

По МСФО за 2018 год ЛСР ещё не отчиталась, но судя по промежуточным квартальным финансовым результатам в течение минувшего года всё у компании складывается очень даже неплохо. Судите сами:

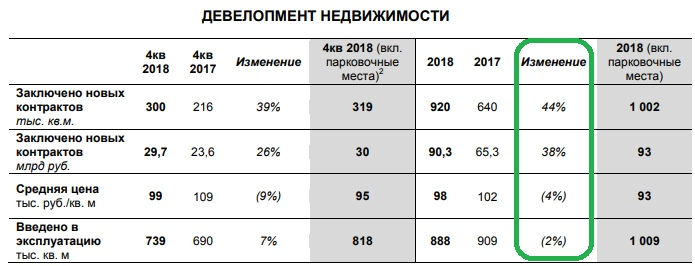

Как вы понимаете, финансовые итоги всего 2018 года тоже обещают быть очень даже неплохими, тренд как по выручке, так и по чистой прибыли, продолжает оставаться уверенно растущим. Но уже сейчас компания подвела свои операционные результаты:

ЛСР по итогам 2018 года смогла заключить новых контрактов аж на 920 тыс. квадратных метров нового жилья, что оказалось на 9,5% выше прогнозного значения и на 44% выше прошлогоднего показателя. Видимо, сказалось снижение ипотечных ставок в первой половине 2018 года, а также опасения участников рынка по поводу возможного будущего повышения цен с учетом последних изменений в законодательстве. Все кто хотел приобрести недвижимость, старались не откладывать это в долгий ящик, и судя по динамике ключевой ставки от ЦБ они оказались правы.

Что касается средних цен реализации недвижимости у ЛСР, то по итогам 2018 года они незначительно снизились - на 4% до 98 000 рублей за квадратный метр, но это было ожидаемо в условиях всё ещё слабого потребительского спроса в нашей стране.

Сегмент строительных материалов вновь показал сильные результаты, благодаря росту продаж гранитного щебня и песка, а также увеличению объемов отгрузки товарного бетона.

В общем у компании всё достаточно неплохо, ждём финансовой отчётности по МСФО за 2018 год и двузначной дивидендной доходности по итогам минувшего года! Почему я так уверен, что она будет двузначной? Да потому, что последние четыре года ЛСР платила акционерам 78 рублей на бумагу, и вряд ли на сей раз выплаты окажутся меньше, на фоне растущих финансовых показателей. По текущим котировкам это может принести 12,1% дивидендной доходности, плюс котировки ближе к отсечке могут подтянуться в район 700 рублей.

Итого получается следующий прогноз: 78 рублей дивиденды + 58 рублей курсового роста котировок = итого 136 рублей в течение ближайших 5 месяцев (около 20% доходности).