Инвестиционный обзор ТГК-1

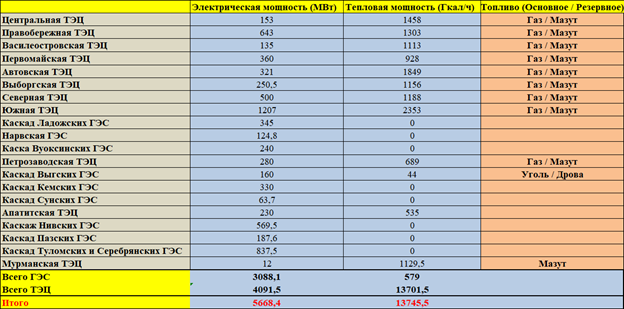

ТГК-1 является ведущим производителем электрической и тепловой энергии в Северо–Западном регионе России.

ТГК-1 является ведущим производителем электрической и тепловой энергии в Северо–Западном регионе России.

- Суммарная электрическая мощность составляет 6950 МВт.

- Суммарная тепловая мощность составляет 13745 Гкал/ч.

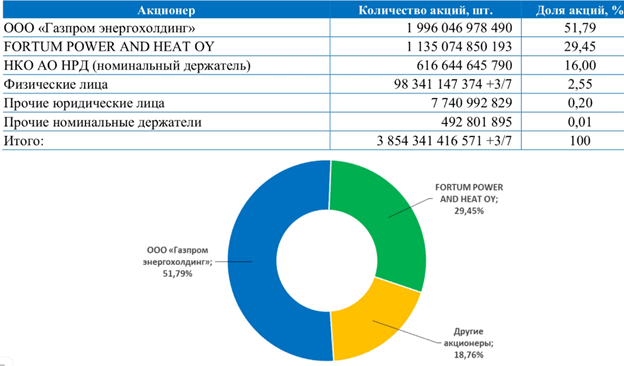

Структура Акционеров

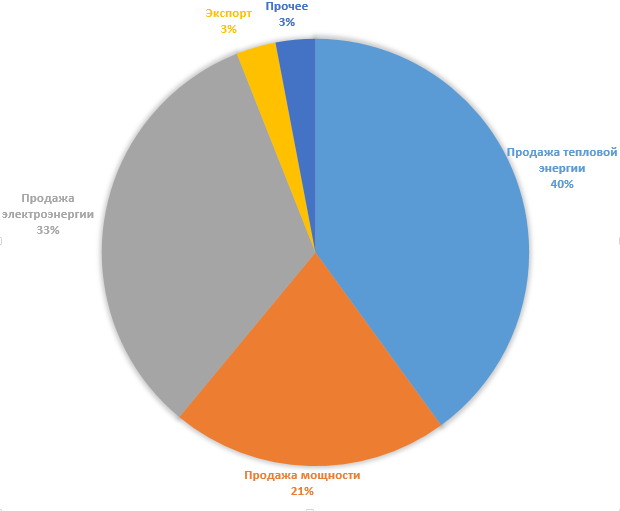

Структура доходов

Разбивка доходов ТГК-1 выглядит следующим образом:

Основная продажа электроэнергии (77%) происходит на оптовом рынке по механизму – рынок на сутки вперед (РСВ).

По регулируемым договорам (РД) объем реализации составляет 16,8% продаж.

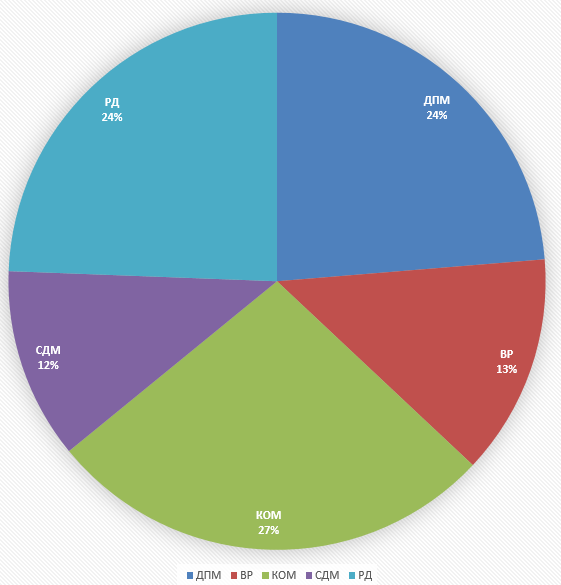

Продажа мощности

Продажа мощности происходит по 5 различным секторам.

Однако наибольшая доля выручки от реализации мощности сформирована за счет продаж по программе договоров о предоставлении мощности (ДПМ) – 69,9%, вклад в структуру выручки от реализации, конкурентный отбор мощности (КОМ) – 10,6%, от реализации по регулируемым договорам – 9,6%.

Завершение программы ДПМ окажет негативное влияние на финансовые показатели компании (об этом чуть ниже).

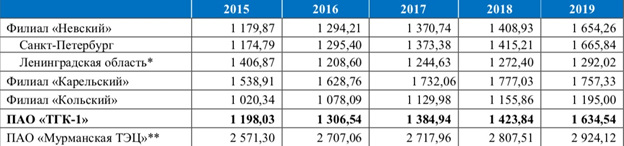

Продажа тепловой электроэнергии

Продажа тепловой электроэнергии осуществляется на территории Санкт-Петербурга, Ленинградской области (филиал Невский), Мурманской области (филиал Кольский), и Республики Карелия (филиал Карельский).

Тарифы на тепловую электроэнергию утверждаются региональными регулирующими органами Санкт-Петербурга, Ленинградской области, Республики Карелии.

Тариф в 2019 году вырос на 14,8% по сравнению с 2018 годом благодаря переходу на физический метод установления тарифов. Ранее прогнозировалось, что данная мера приведет к получению дополнительных доходов в 2-3 млрд. рублей в год.

Комментарий менеджмента:

2018 год отмечен важным событием для теплового бизнеса ПАО «ТГК-1», к которому компания при поддержке Группы «Газпром» продвигалась несколько лет. Благодаря достигнутому взаимопониманию с руководством Санкт-Петербурга принято решение о переходе на «физический метод» установления тарифов ПАО «ТГК-1», что позволит сформировать предпосылки для решения стратегических задач компании в сфере теплоснабжения.

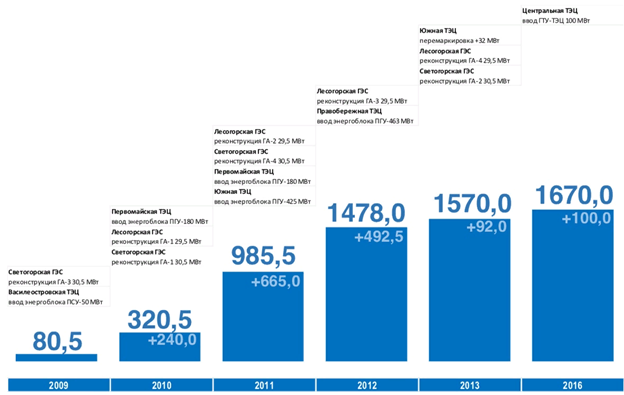

Инвестиционная программа

Компания завершила масштабную инвестиционную программу по приросту новых мощностей. Введено 1,7 ГВт новой электрической мощности. При этом за период с 2007 по 2018 год было выведено из эксплуатации 0,7 ГВт неэффективной мощности. Программа ДПМ завершилась в 2016 году с введением в эксплуатацию последнего объекта – газотурбинной теплоэлектростанции на площадке ЭС-1 Центральной ТЭЦ.

Пик выплат по данной программе приходится на 2019 год.

Начиная с 2020 года начнется постепенное снижение финансовых показателей (см. МосЭнерго).

Финансовые и операционные показатели

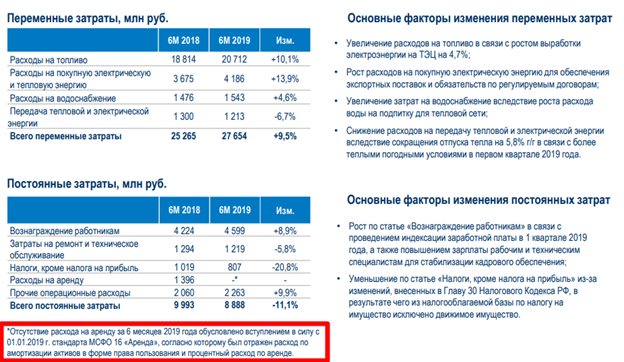

Несмотря на снижение выработки электроэнергии, компания, благодаря росту цен на 18,2% показала хорошую динамику финансовых показателей. Выручка выросла на 9,7%, чистая прибыль показала рост на 16,9%.

EBITDA продемонстрировала более интересную динамику, показав прирост на 28,1% из-за внедрения нового стандарта МСФО 16 «Аренда», применение которого перенесло расход на аренду (1396 млн. рублей) в амортизацию, что и привело к увеличению данного показателя.

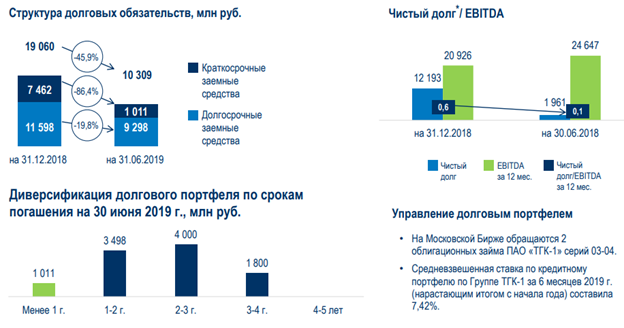

Чистый долг компании практически обнулился.

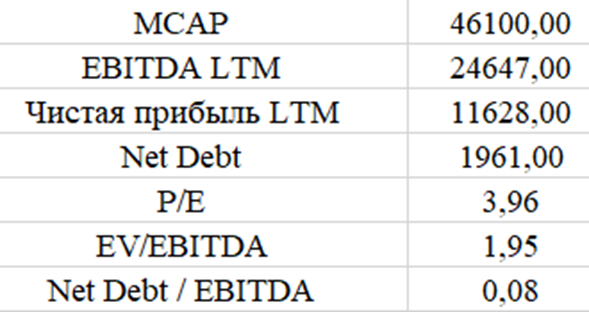

Мультипликаторы

Дивиденды

Дивидендная политика ТГК-1: от 5% до 30% прибыли по РСБУ. С 2018 года перешли на выплату дивидендов в 35% прибыли по МСФО.

Див. доходность (очищенная от налога) может составить 7,7 – 8,7% годовых в зависимости от финансовых результатов компании во 2 полугодии 2019 года.

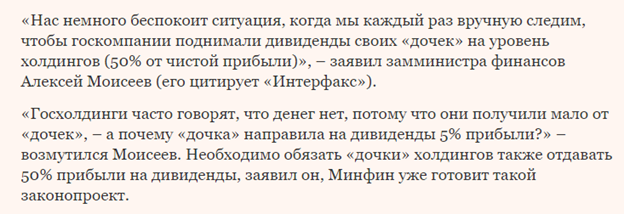

Однако, учитывая желание руководства Газпрома платить высокие дивиденды, логичным шагом для них будет выкачивание средств из дочерних компаний. Причем, учитывая завершение инвестиционный программы, нет ни одной причины не повысить текущий payout с 35% до 50%.

Минфин уже готовит законопроект, обязующий дочерние общества госкомпаний платить 50% чистой прибыли в виде дивидендов.

В базовый сценарий я закладываю рост payout в текущем году до 40% - тогда дивидендная доходность может составить 9 – 10% годовых.

Резюме

Текущая рыночная оценка выглядит справедливой относительно прогнозной дивидендной доходности. Триггером, способным переоценить акции компании может служить рост дивидендных выплат с 35 до 50% чистой прибыли. При этом не стоит забывать, что пик выплат по платежам ДПМ приходится на текущий год и начиная с 2020 года показатели компании буду снижаться, как это было в Мосэнерго.