Итоги 1 квартала 2019 года в российском нефтегазовом секторе. Часть 1.

Все представители российского нефтегазового сектора, за исключением разве что Татнефти, отчитались по МСФО за 1 кв. 2019 года, а потому самое время провести традиционный ежеквартальный обзор и подвести первые промежуточные итоги. В первой части Башнефть, Газпром, Газпром нефть и Лукойл.

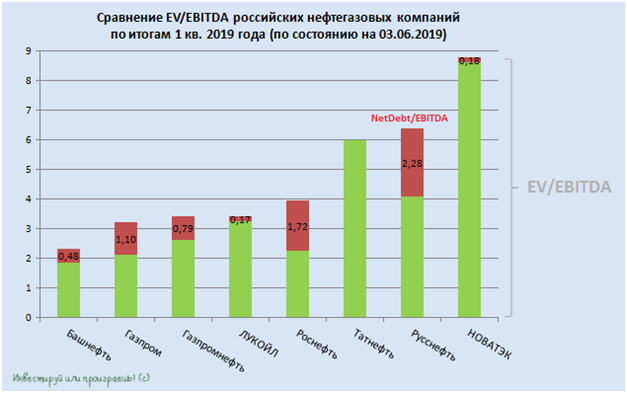

Все представители российского нефтегазового сектора, за исключением разве что Татнефти, отчитались по МСФО за 1 кв. 2019 года, а потому самое время провести традиционный ежеквартальный обзор и подвести первые промежуточные итоги первых трёх месяцев текущего года в этой отрасли. Как и всегда, в качестве своеобразной дорожной карты я предлагаю сравнение нефтегазовых компаний по мультипликатору EV/EBITDA, с последующим анализом каждой из них.

Спешу напомнить, что все финансовые отчеты вы при желании можете найти на обновлённом сайте financemarker.ru

Башнефть

Башнефть продолжает уверенно возглавлять рейтинг самых недооценённых российских компаний по мультипликатору EV/EBITDA, а финансовая отчётность компании по МСФО за 1 кв. 2019 года продолжает радовать положительной динамикой: по сравнению с прошлым годом выручка прибавила на 23% до 221 млрд рублей, а чистая прибыль – и вовсе на 66% до 23,3 млрд. Однако это тот самый случай, когда улучшение финансовых показателей не приводит к вполне логичному, казалось бы, росту широкого интереса к акциям компании со стороны инвесторов, и тому есть своё объяснение.

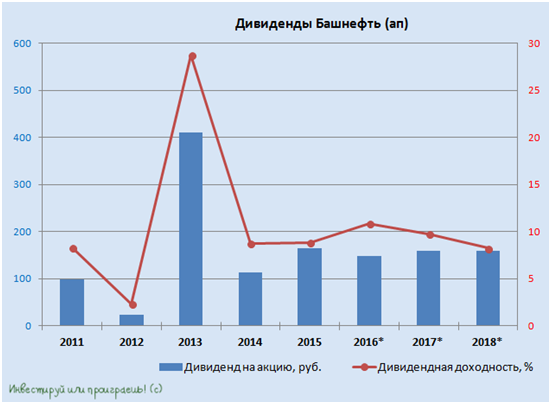

Как вы помните, в начале мая совет директоров Башнефти рекомендовал дивиденд за 2018 год в размере 158,95 руб. по обыкновенным и привилегированным акциям, что с точностью до копейки совпало с прошлогодней величиной, да и в принципе не сильно отличается от размера выплат последних четырёх лет, что невольно наталкивает на вполне логичную мысль, что впредь дивидендные выплаты будут рассчитываться исходя не из финансовых результатов, а ориентируясь на взятую «с потолка» величину.

То есть главная проблема заключается в том, что дивиденды Башнефти сейчас автоматически становятся слабо предсказуемыми, а чёткой и однозначной дивидендной политики у компании по-прежнему нет. Разумеется, рынок не любит такие истории, а потому даже двукратный или трёхкратный рост чистой прибыли вряд ли способен в текущих реалиях привести к переоценке акций компании. Сейчас финансовая отчётность и котировки Башнефти - это две разные вселенные.

Я продолжаю держать в своём портфеле привилегированные акции Башнефти, ориентируясь на доходность чуть более 8%, и если дивидендная политика в ближайшее время не изменится в лучшую сторону и не станет более прозрачной, то вполне возможно задумаюсь о выходе из этих бумаг. И очень хочется сделать это хотя бы по 2000-2100 рублей :)

Газпром

Газпром – безусловный ньюсмейкер последних недель, взбудораживший российский рынок и вытянувший индекс ММВБ на новые высоты. Тот неловкий момент, когда финансовые показатели компании хоть и порадовали ростом чистой прибыли почти наполовину по сравнению с прошлым годом до 535,9 млрд рублей, уступили место громким дивидендным новостям.

Ключевой датой стало 14 мая 2019 года, когда внезапно для всех Газпром объявил о решении выплатить в качестве дивидендов за 2018 год 16,61 руб. на акцию. Фантастические и неожиданно щедрые цифры! Это стало настоящим спусковым крючком для полёта в космос котировок акций Газпрома, которые буквально за три торговые сессии без всяких остановок достигли сначала 200 рублей, а двумя неделями позже покорили и уровень в 250 рублей.

Вряд ли кто-то мог представить такой сценарий всего месяц или два тому назад, однако наиболее терпеливые инвесторы, уже просто уставшие ждать чуда от некогда российского достояния, а также особо пронырливые игроки, успевшие заскочить в последний вагон уходящего на север поезда по имени Газпром, по праву оказались вознаграждены за свою веру.

Эпогеем роста стал понедельник, 3 июня 2019 года, отметившийся максимальным дневным объёмом торгов с далёкого 6 февраля 2008 года. Однозначно ответить на вопрос, почему случаются такие знаковые и мощные дни на рынке, сказать сложно, а потому зачастую этому способствует целый комплекс сопутствующих факторов.

В случае с Газпромом, утром 3 июня 2019 года сначала по рынку прокатилась волна слухов о возможной отставке главы Газпрома Алексея Миллера, о чём он якобы может объявить уже на следующий день. Затем другой источник полностью опроверг эту информацию, отметив, что «Правление Газпрома 4 июня будет посвящено рутинному вопросу подведения итогов зимы», после чего котировки ещё более судорожно начало кидать из стороны в сторону. В это время третьи фантазировали о дивидендах в 25-30 рублей уже чуть ли не по итогам 2019 года, хотя на недавней телефонной конференции представители компании очёнь чётко дали понять, что выплаты 50% от чистой прибыли по МСФО – это не ориентир дивидендных выплат, а скорее «потолок», призывая фантазировать в этом направлении очень осторожно.

Наконец, четвёртые слепо верили, что в случае с Газпромом чудес не бывает, и скоро он откатится туда, где и находился последние годы – и чтобы ему помочь это сделать они лишь наращивали шорты в этих бумагах, поставив себя тем самым в не самое завидное положение и став жертвой так называемого шорт-сквиза или принудительного закрытия коротких позиций.

Я же воспользовался этой ситуацией как и запланировал уже давно: разгрузил половину своей позиции в Газпроме по 240 рублей, а как действовать с оставшейся частью – продолжу думать дальше и анализировать информационный фон по Газпрому.

Газпромнефть

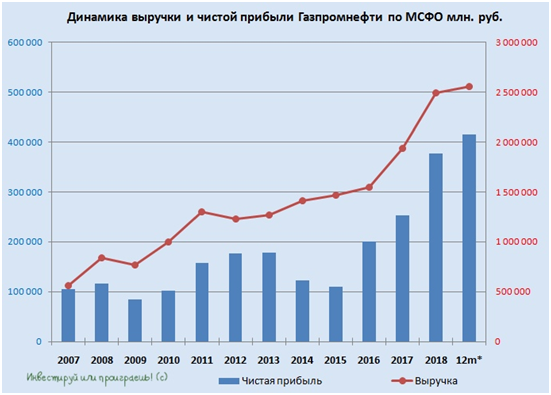

Следующим на очереди у нас идёт Газпромнефть, четвёртый год кряду радующая нас исключительно позитивной динамикой основных финансовых показателей:

При этом бизнес компании продолжает расти: добыча углеводородов с января по март текущего года отметилась положительной динамикой на уровне 4,3% (г/г) до 171,7 млн баррелей, что вкупе с благоприятной ценовой конъюнктурой привело в итоге и к увеличению выручки на 12,6% до 586,4 млрд рублей.

При этом следует отметить позитивные комментарии менеджмента на состоявшейся телеконференции относительно возможности существенно нарастить уровень добычи, в случае снятия ограничений в рамках ОПЕК+ с июня 2019 года, что соответствует амбициозным стратегическим планам компании к 2030 году сохранить за собой место в ТОП-10 мировых публичных нефтяных компаний по добыче, для чего придётся постараться ежегодно наращивать добычу углеводородов быстрее рынка.

Показатель EBITDA также заметно прибавил – сразу на 30,3% (г/г) до 179 млрд рублей, получив дополнительную порцию позитива в виде снижения акцизов и НДПИ, а чистая прибыль и вовсе выросла в 1,5 раза по сравнению с прошлым годом – до 108 млрд рублей, воспользовавшись сильными финансовыми результатами ассоциированных и совместных предприятий (+53,6% до 22,7 млрд рублей), а также положительными курсовыми разницами в размере 5,5 млрд рублей (годом ранее минус 4,4 млрд).

При этом долговая нагрузка компании по-прежнему никаких вопросов не вызывает и по-прежнему оценивается на уровне ниже 1х по соотношению NetDebt/EBITDA.

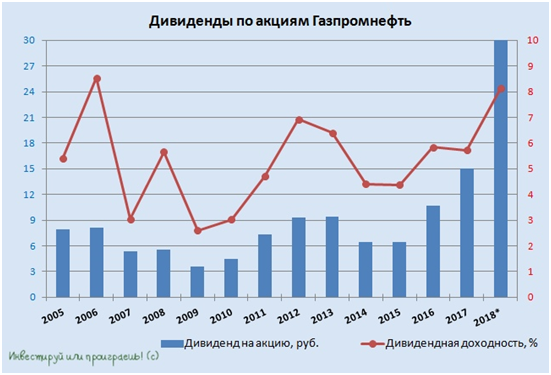

Разумеется, столь сильные финансовые результаты стали мощным драйвером для котировок акций Газпром нефти, которые уверенными шагами направились к своим историческим максимумам - в район 400 рублей. На фоне роста чистой прибыли дополнительный интерес подогревается и с точки зрения потенциального роста дивидендных выплат, которые компания на текущий момент готова платить в размере «чуть больше, чем 35% от чистой прибыли по МСФО», с положительной динамикой год к году (по образцу и подобию ЛУКОЙЛа).

Второе замечание особенно ценно и было озвучено в ходе телеконференции зам.гендиректором по экономике и финансам Газпром нефти Алексеем Янкевичем, и лично я его воспринимаю как своеобразное обещание повышать норму выплат в те года, когда чистая прибыль окажется ниже прошлогодней, лишь бы в абсолютном выражении дивиденд не оказывался меньше. Дай-то Бог.

Ну а пока предлагаю взять калькулятор и посчитать, на что мы с вами можем рассчитывать по итогам деятельности компании за последние 12 месяцев и исходя из базовой нормы выплат в 37,8% (как и в 2018 году). После нехитрых расчётов получаем 33 руб. на одну акцию и дивидендную доходность порядка 8,7% - очень даже неплохо!

ЛУКОЙЛ

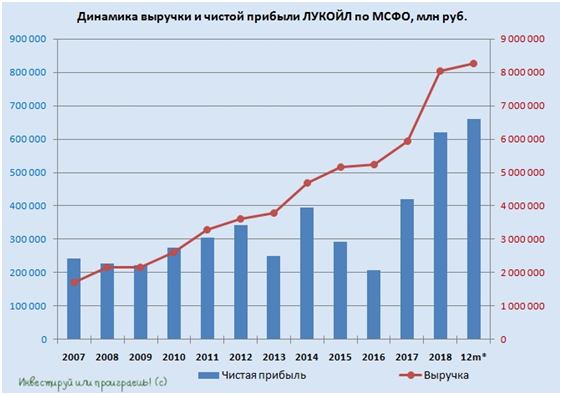

ЛУКОЙЛ - ещё один дивидендный герой, который из года в год радует акционеров исключительно ростом выплат в абсолютном выражении и отличается высочайшим уровнем корпоративного управления. Вряд ли кто-то сомневался в том, что финансовая отчётность компании по МСФО за 1 кв. 2019 года не окажется сильной, а потому опубликованные цифры вызвали у акционеров исключительно положительные эмоции.

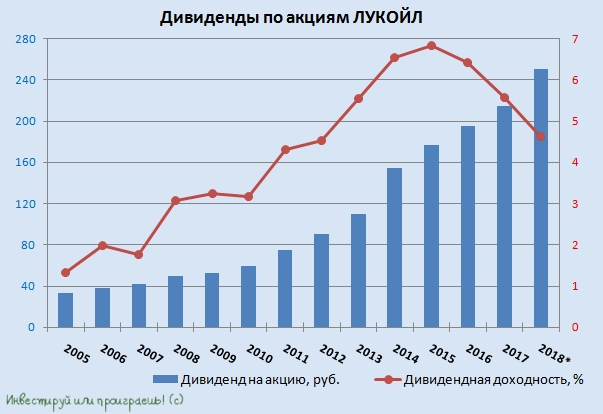

Тот редкий случай, когда нет никакого желания (да и нужды) глубоко копаться в отчётности и искать в ней какие-то подвохи и подводные камни: финансовые показатели вопросов не вызывают, дивиденды с каждым годом исключительно растут (напомню, ЛУКОЙЛ стремится ежегодно увеличивать их на уровень инфляции), а программы обратного выкупа следуют одна за другой, дополнительно поддерживая котировки акций.

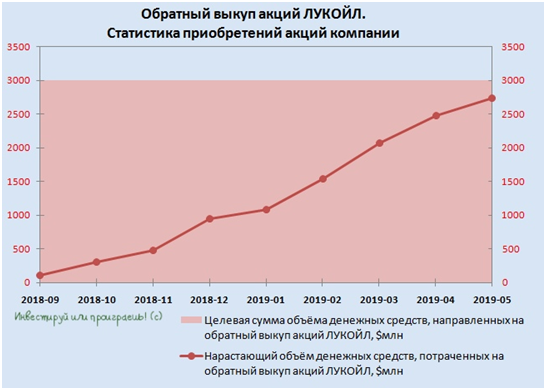

Кстати говоря, по большей части из-за очередной программы обратного выкупа акций, старт которой был дан в начале сентября минувшего года и запланированные денежные средства на которую в размере $3 млрд уже практически израсходованы (со значительным опережением графика!), котировки акций ЛУКОЙЛа значительно ускорились за минувший год, опережая финансовые достижения компании, что и оказало определённое давление на дивидендную доходность. Но вряд ли это должно расстраивать акционеров, т.к. дивидендная доходность – понятие всё-таки относительное, а не абсолютное.

И в этом свете во второй половине текущего года нужно следить за новостями о новом байбэке, которым вполне по силам будет вновь направить котировки акций ЛУКОЙЛа на обновление очередных исторических максимумов.

Уже в августе будут рассматриваться масштабы и сроки нового обратного выкупа акций, однако перед этим придётся дождаться результатов обязательного предложения о выкупе долей миноритариев, на фоне решения компании погасить казначейские акции. Таким образом, основные покупки в рамках новой программы следует ожидать, скорее всего, уже только в следующем году.

Пока все, продолжение читайте во второй части анализа.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.