Группа ЛСР - инвестиционный анализ

Приветствую, друзья! Я решил продолжить тему строителей, в прошлой статье мы рассмотрели Мостотрест, в текущей статье я решил разобрать ЛСР.

Приветствую, друзья!

Я решил продолжить тему строителей, в прошлой статье мы рассмотрели Мостотрест, в текущей статье я решил разобрать ЛСР.

Сразу хочу оговориться, данные обзоры я пишу не с целью убедить кого-то в том, что мы рассматриваем хороший или плохой актив, что пора его покупать или продавать. Написание статей по тем или иным компаниям вообще не привязано к моменту покупки или продажи мной данного актива, я пишу тогда, когда у меня появляется на это время и, соответственно, желание. А данные статьи являются скорее информационным экстрактом тех данных, которые мне кажутся интересными и важными по компании, чтобы к ним можно было возвращаться спустя какое-то время.

Итак, теперь вернемся к компании. Хочется сразу отметить тот факт, что не часто у нас управляют компаниями люди, имеющие ученую степень - Андрей Молчанов имеет степень доктора экономических наук. Я сам работаю в научной сфере, одно время работал в МГУ, знаю сферу изнутри, как говорится. Бизнес и наука вещи практически несовместимые, поэтому меня удивил немного этот факт (в хорошем смысле).

История компании ЛСР

Сама Группа ЛСР начинает свою историю с далекого 1993 года - это достаточно много для российского предприятия и уже можно констатировать, что компания пережила кризисы 1998 и 2008 годов, причем на IPO компания вышла как и многие в 2007 году, этот год был очень плодовитым на IPO, денег на рынке было очень много и покупали все, что можно было купить, возможно даже я бы смог провести IPO на ПАО "ИнвестократЪ" в 2007 году ))), шучу конечно.

Посмотрим на нашу любимую цену акций, я обычно так не начинаю анализ, но в этот раз попробую...

Как мы видим, компания особо не растет, основные движения проходят внутри канала. Причем с 2012 по 2016 год канал был достаточно хороший, но в 2016 году сопротивление было пробито. Сейчас с высокой долей вероятности будет сформирован новый канал в диапазоне 600 - 900 рублей. Акции на нашем рынке, по моим наблюдениям, очень часто привязаны к определенным диапазонам (каналам), как и в ЛСР. Долгое время в подобном канале находился Газпром, например. Потом у компании что-то происходит и канал смещается, либо вверх, либо вниз, либо вообще акция становится очень волатильной и отвязывается от всяческих диапазонов.

Наличие канала мне позволяет определить диапазон цен, интересных для докупок актива. Для ЛСР он был в районе 450-500 рублей до 2016 года, сейчас немного вырос и составляет 600-650 рублей. На самом деле здесь нет ничего сверхъестественного, компания платит дивиденды, причем стабильные (78 рублей с 2014 года), а дальше в игру вступает ключевая ставка, она достаточно сильно упала по сравнению с концом 2014- началом 2015 года, поэтому цена акции подрасла и канал сместился вверх.

По каналам, кстати, очень удобно не только добирать, но и частично фиксировать позицию при подходе к его верхней границе, но это уже на любителя. Я так фиксанул Газпром по 165, когда он подошел к верхней границе, причем всю позу, хоть она была у меня и небольшая...

В общем, фиксами пользоваться можно, иногда даже нужно, но осторожно и не по всем активам.

Теперь вторая часть, пробежимся по операционным и финансовым показателям компании.

Финансовый анализ ЛСР

Для начала давайте разберемся, почему все-таки Группа ЛСР? Бизнес данной компании достаточно широк, это производство стройматериалов, строительство недвижимости и реализация недвижимости, если кратко. Структура группы выглядит так:

Географически, основная деятельность компании сосредоточена в крупнейших регионах: Санкт-Петербурге и Ленинградской области, в Москве и Московской области, в Екатеринбурге.

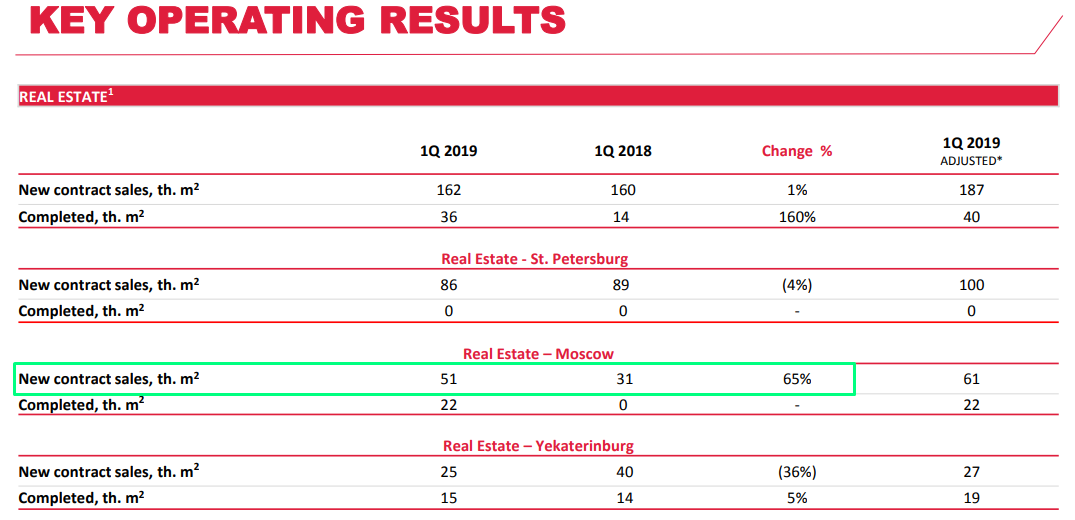

ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

В 1 квартале 2019 года в Москве резко выросло количество проданных квадратных метров, при этом Питер в стагнации, в Екатеринбурге даже упали продажи, но в целом видим стагнацию по 1 кварталу.

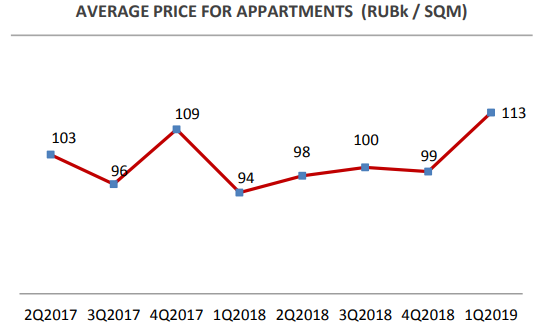

При этом в рублях подросла стоимость квадратного метра на 20% в 1 квартале текущего года по сравнению с 1кв. 2018г. до 113 т. руб:

Операционные показатели по производству стройматериалов опустим, компания строит в основном все объекты из своих материалов и это позволяет им иметь конкурентную себестоимость квадратного метра.

На цену квадратных метров компания влиять не может, а вот на операционные показатели может вполне. Но наш рынок сейчас перенасыщен недвижкой, у людей особо не растут доходы, на какие шиши покупать то? Отсюда и стагнация в операционных показателях. Может введение эскроу счетов как-то сдвинет этот рынок и раскидает недостроенные объекты по крупным строителям, но пока не буду комментировать эту ситуацию, информация еще очень сырая и там все постоянно меняется, дают поблажки той же ЛСР и т.д. (Подробнее)

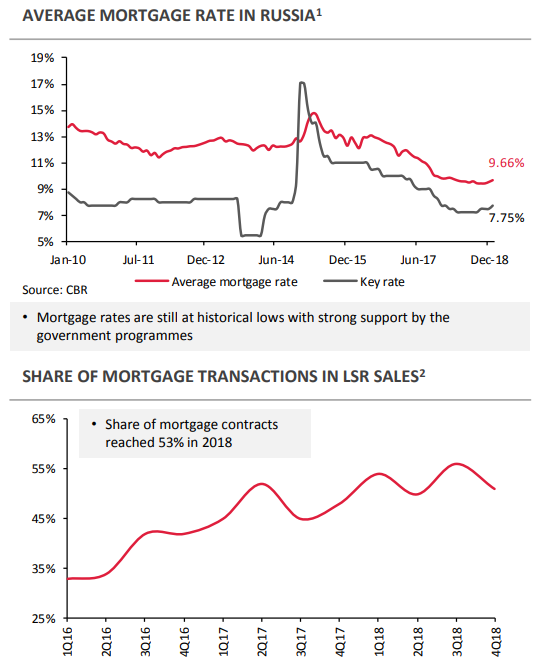

Для многих ипотека становится интересной при снижении ключевой ставки, незначительную прибавку к продажам компании это даст. Если взглянуть на динамику зависимости количества ипотечников от процентных ставок, то при снижении КС, количество контрактов по ипотеке растет (нижний график с 2016г, а не с 2010!).

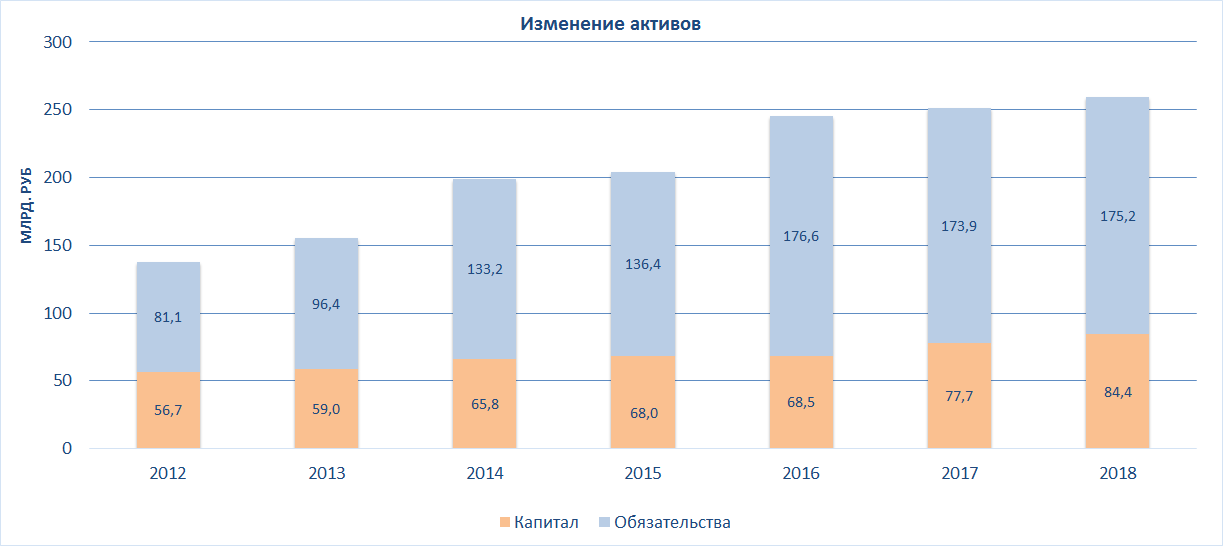

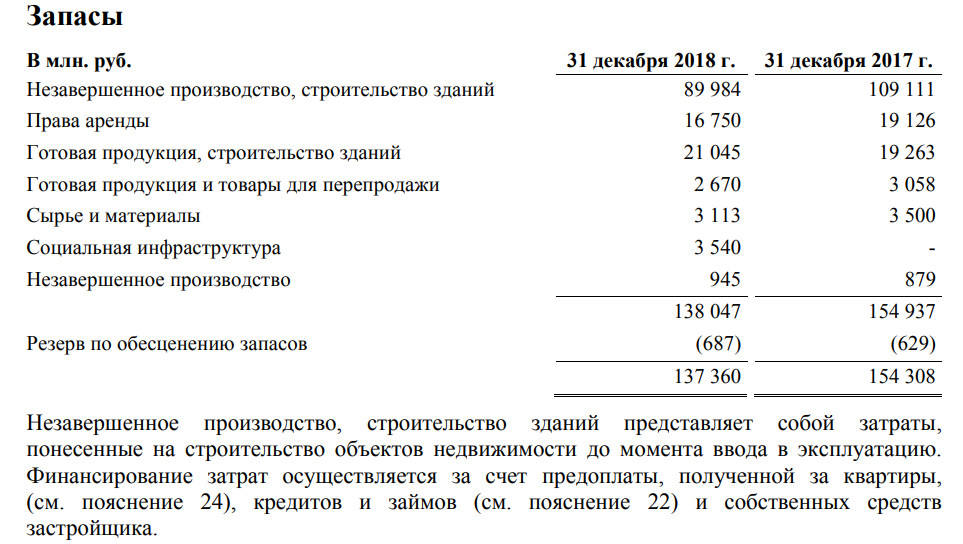

АКТИВЫ

Активы последние 3 года почти на растут, но при этом немного растет капитал компании.

Основную часть активов составляют запасы в виде незавершенного и завершенного, но нереализованного строительства и денежные средства на счетах.

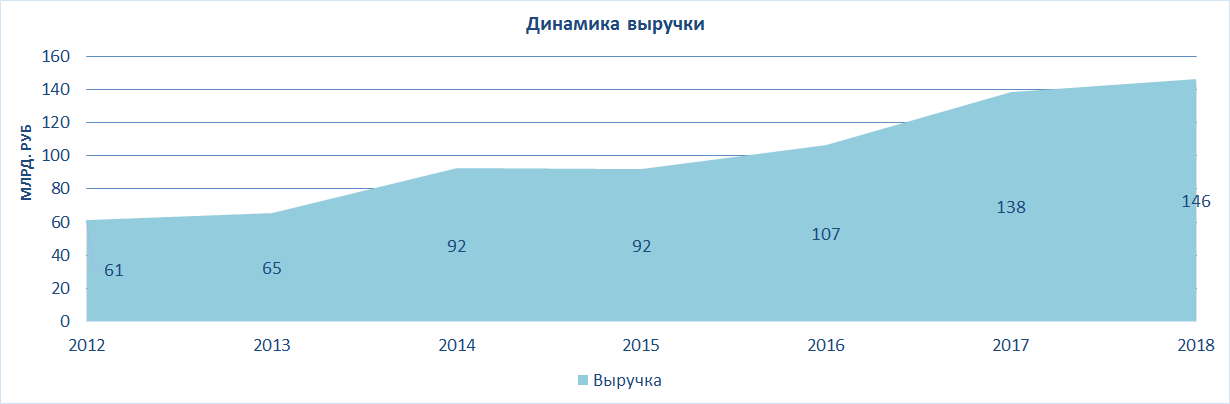

ВЫРУЧКА

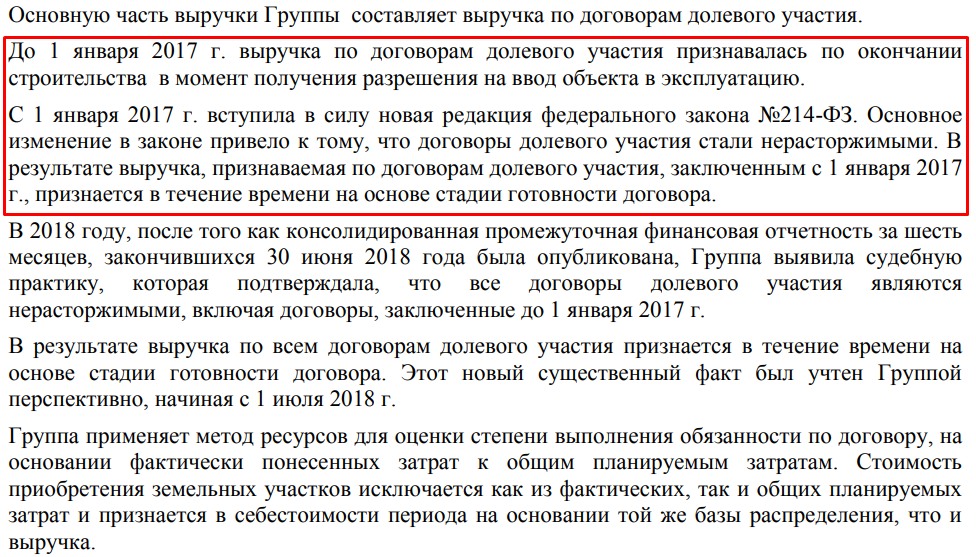

Выручка очень сложно просчитываемый показатель любой компании, мы не можем ее проверить. Обычно зная цены на продукцию и операционные показатели можно как-то прикинуть, сколько денег заработает компания. Но мы часто забываем про учет выручки, т.е. в какой момент компания учитывает реализацию товаров и услуг в выручке (сразу вспоминается книга Герасименко, он там про это подробно говорит). Ниже я привел важное, на мой взгляд, замечание компании, которое нужно иметь в виду при сравнении операционных показателей и выручки за прошлые годы.

При текущем учете, выручка будет меняться более планомерно, это удобно для нас при анализе, нет необходимости следить, какой объект в какой срок планируют ввести в эксплуатацию. Но это справедливо только для дольщиков и до того момента, пока не введут эскроу счета, там все скорее всего изменится, будем следить. Пока у компании с выручкой все хорошо, динамика растущая.

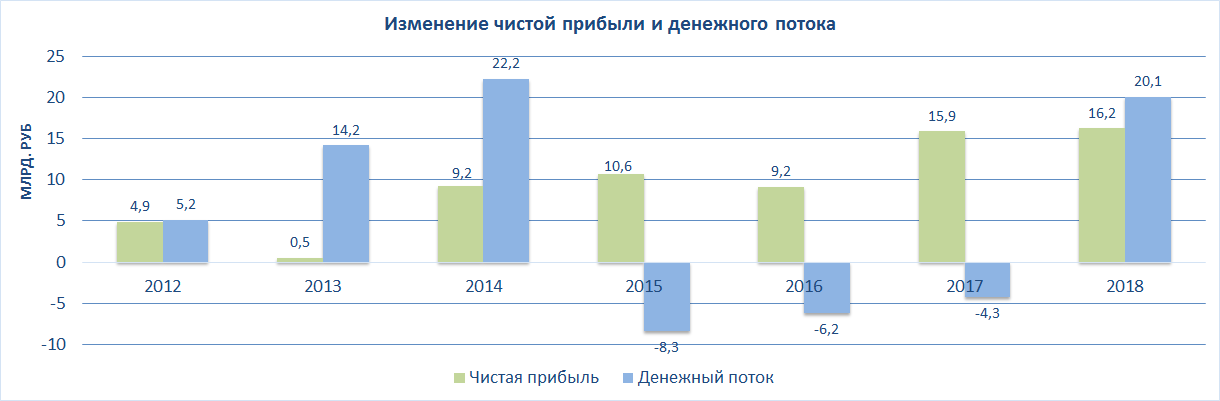

ПРИБЫЛЬ

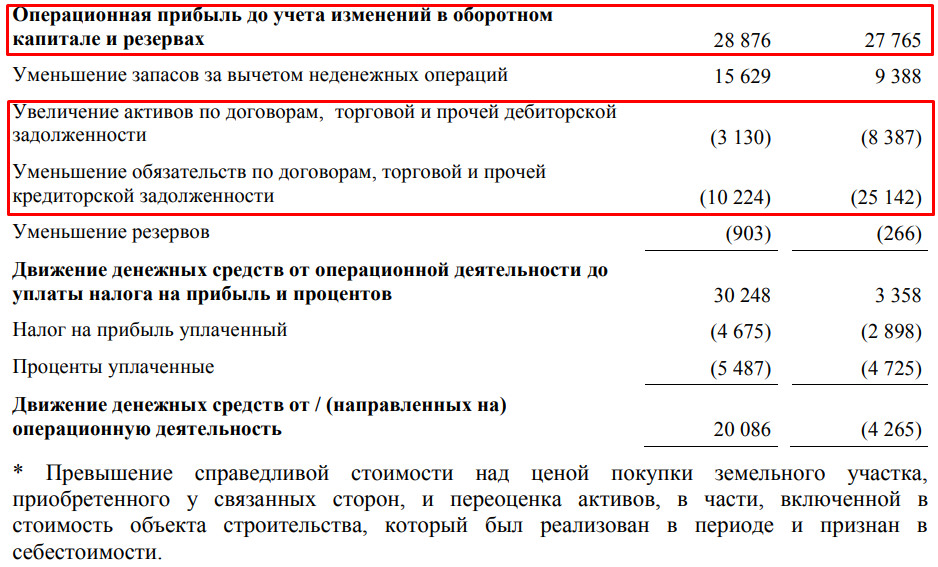

Прибыль у компании растет, а денежный поток немного плавает. Здесь указан ДП от операционной деятельности после изменения в оборотном капитале. Поэтому за некоторые годы он отрицательный, это специфика бизнеса.

Оборотный капитал у компании подвержен волатильности в связи с расчетами по кредиторке и дебиторке, изменению запасов и т.д. В частности если посмотрим на картину 2018 и 2017 года:

EBITDA

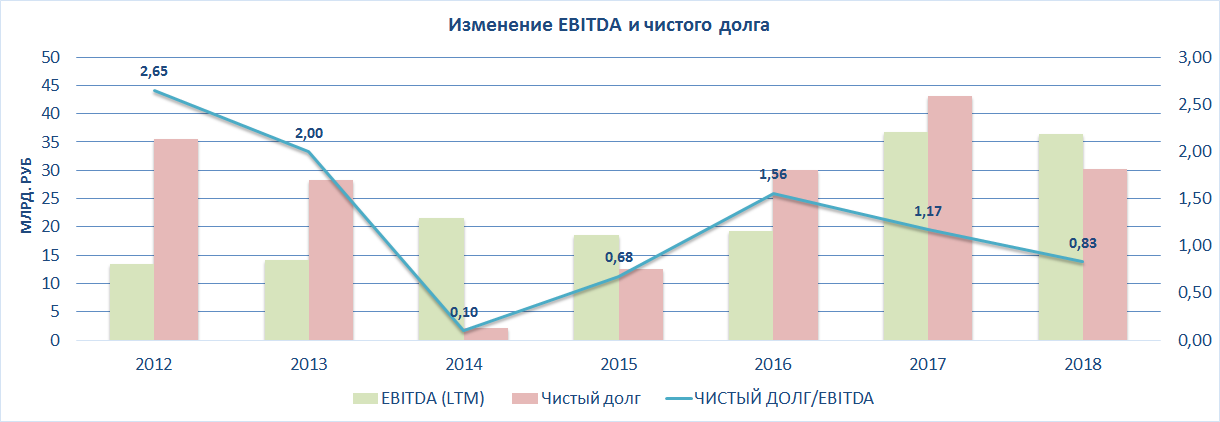

Показатель EBITDA у компании с 2016 года подрос, чистый долг сократился и по результатам 2018 года отношение чистого долга к EBITDA стало меньше 1, что является очень комфортным уровнем.

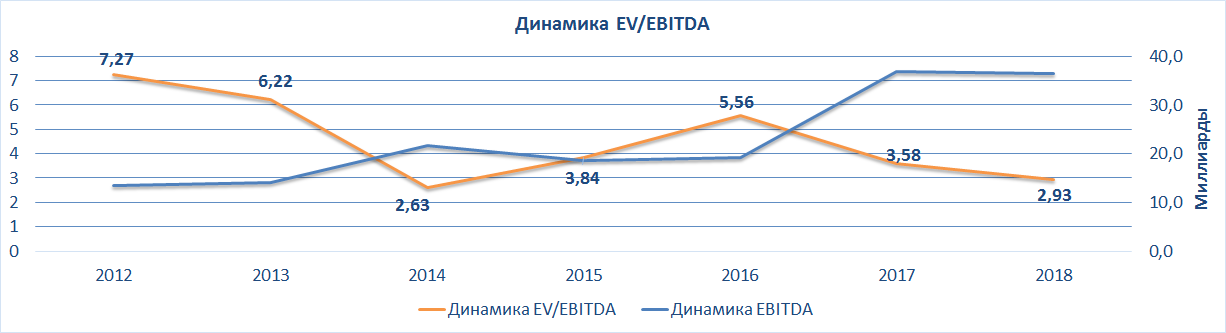

Если взглянуть на динамику мультипликатора EV/EBITDA, то на конец 2018 года он был минимальным, на уровне 2014 года.

Аналогично динамика мультипликатора P/E была на минимумах (я убрал 2013 год, чтобы он не искажал картину):

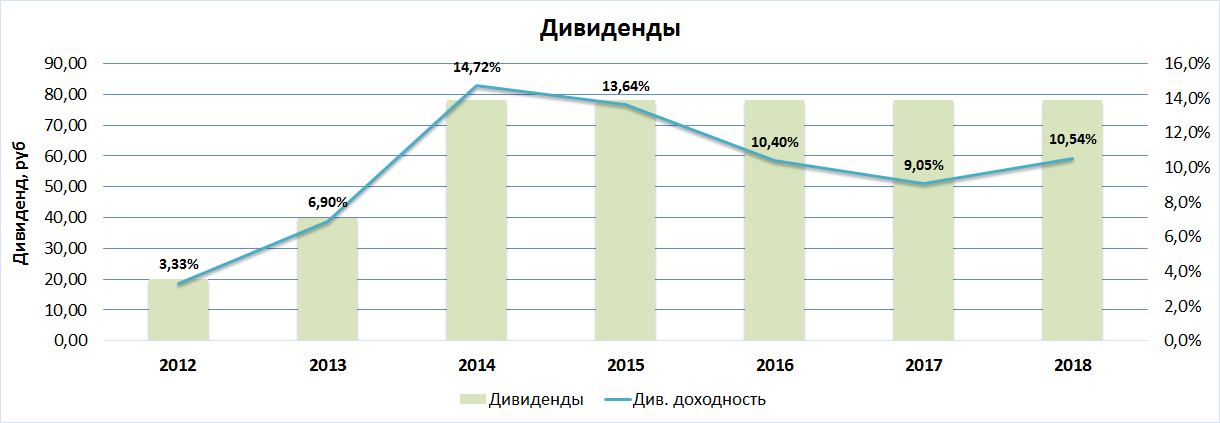

И действительно, 2018 год давал нам возможность купить ЛСР по ценам на уровне 600 рублей при 78 руб. дивидендов, но мы про дивиденды еще поговорим ниже.

ДИВИДЕНДЫ

Компания с 2014 года платит по 78 рублей дивидендов, что составляет за последние 2 года примерно по 50% чистой прибыли по МСФО.

Так же у компании есть своя дивидендная политика, принятая еще в далеком 2012 году, предусматривающая выплату "не менее 20% прибыли по МСФО".

С уверенностью можно сказать, что дивполитика соблюдается, но есть риск в перспективе снижения дивов до тех же 20% от ЧП по МСФО. В таком случае, акции очень сильно просядут и нужно быть готовым к этому и иметь этот риск в голове перед покупкой.

Но есть и другая гипотеза, что дивидендную политику все-таки изменят рано или поздно в лучшую сторону и сделают, например, 50% от ЧП по МСФО минималкой, это сразу переоценит акции вверх, несмотря на то, что они итак платят 50%.

МНЕНИЕ

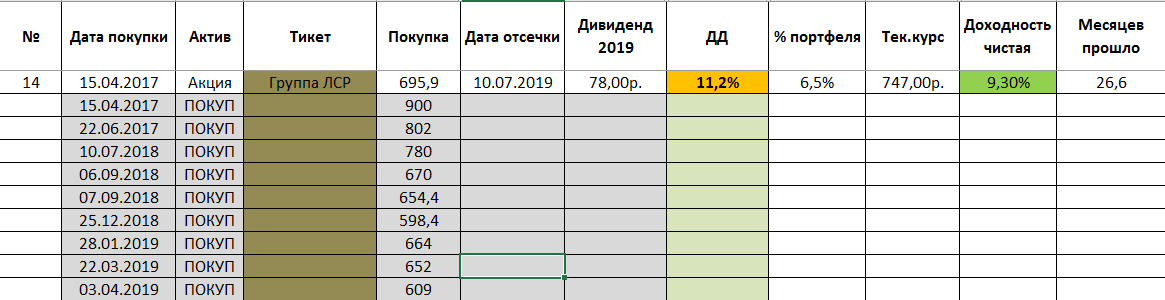

Лично я держу акции ЛСР с долей в 6,5% портфеля, докупок было очень много, первая цена покупки была вообще по 900 рублей. Всегда, когда дают хорошие цены, нет свободных денег, поэтому наращиваю очень медленно.

Не берусь прогнозировать макрофакторы, будет ли расти население, ВВП и спрос на недвижимость. Мне компания нравится и я немного держу акций.

Сам бизнес хороший и мажоритарий мне нравится. Тут еще приходит на ум недавняя продажа 10% акций Молчанова:

С одной стороны нелогично сокращать пакет акций перед дивами да еще по таким ценам (но это мышление минора), но у него, видимо, другой взгляд или срочно нужны деньги. Обычно, сокращение доли менеджмента (а тут он является и мажоритарием) это скорее негатив, НО

давайте глянем кому он их продал:

На мой взгляд нелогично продавать пакет акций иностранным инвесторам, чтобы потом их кинуть с дивидендами, логичнее как раз улучшить див. политику и показать позитивное отношение к своим акционерам. Тем более сам Молчанов продолжает оставаться контролирующим акционером ЛСР. Но это мое личное мнение, могу ошибаться.

Всем успешных инвестиций!

Финансовая отчетность и мультипликаторы ЛСР доступны на

FinanceMarker.ru

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.