Магнит: дела по-прежнему не очень, но вера остаётся

Непосредственно перед майскими праздниками один из крупнейших российских ритейлеров Магнит представил свои финансовые результаты по МСФО за 1 кв. 2019 года. Приглашаю вместе проанализировать цифры, послушать, что говорит менеджмент и сравнить динамику с X5

Непосредственно перед майскими праздниками один из крупнейших российских ритейлеров Магнит представил свои финансовые результаты по МСФО за 1 кв. 2019 года. Предлагаю вместе с вами заглянуть в неё и проанализировать, ещё раз вспомнить на какие дивиденды за 2018 год мы вправе рассчитывать уже буквально через месяц, послушать комментарии руководства компании, а также сравнить показатели компании с другим ключевым игроком на этом рынке в лице X5 Retail Group.

В рамках данного поста я не буду приводить сравнительный анализ по основным финансовым показателям и мультипликаторам - вся эта информация широко представлена на financemarker.ru – заходите и анализируйте самостоятельно!

Финансовые результаты Магнит

Судя по финансовой отчётности за 1 кв. 2019 года, Магниту никак не удаётся переломить сложившийся в последние годы нисходящий тренд по основным показателям, а операционные и финансовые результаты компании оказались даже ниже средних прогнозов рынка.

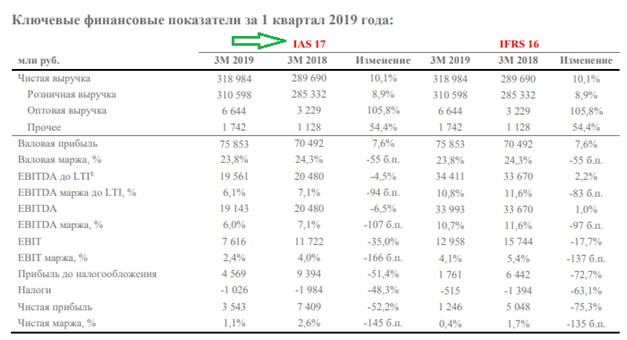

Учитывая новый стандарт финансовой отчётности (МСФО 16), который вводится с этого года и по методам расчёта основных финансовых показателей разительно отличается от действовавшего ранее IAS17, предлагаю для более наглядного сравнения использовать пока старый стандарт – спасибо Магниту за то, что в пресс-релизе проделал двойную работу!

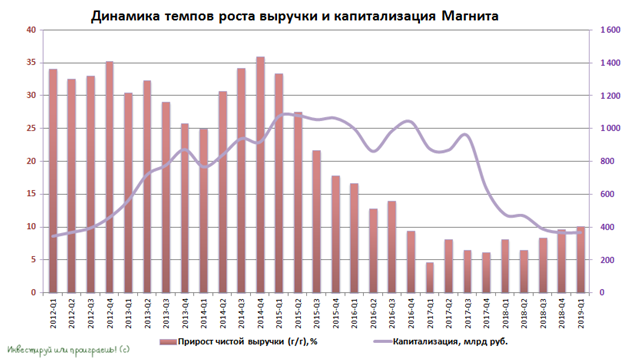

Из позитивных изменений за последний год хочется отметить разве что наметившееся ускорение роста чистой выручки, которое продолжается уже несколько кварталов кряду и традиционно является для ритейлеров достаточно важным индикатором. С января по март текущего года чистая выручка прибавила на 10,1% в годовом выражении и составила 319 млрд рублей, впервые продемонстрировав двузначную динамику роста с 3 кв. 2016 года (в том числе и благодаря консолидации на протяжении полного квартала результатов оптового бизнеса фарм-дистрибьютора СИА Групп):

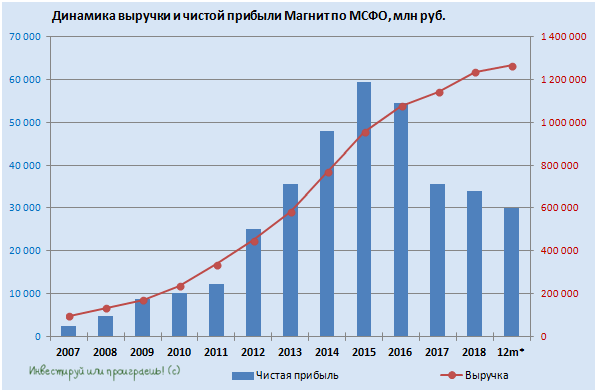

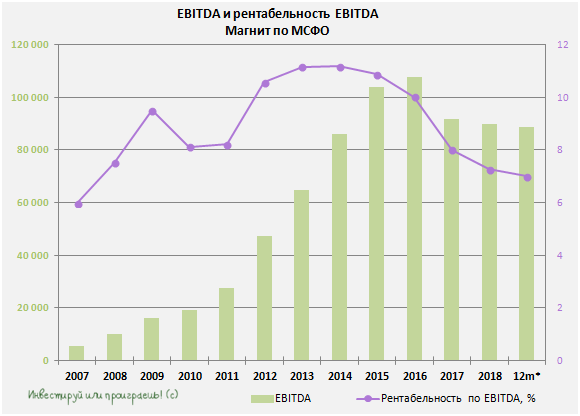

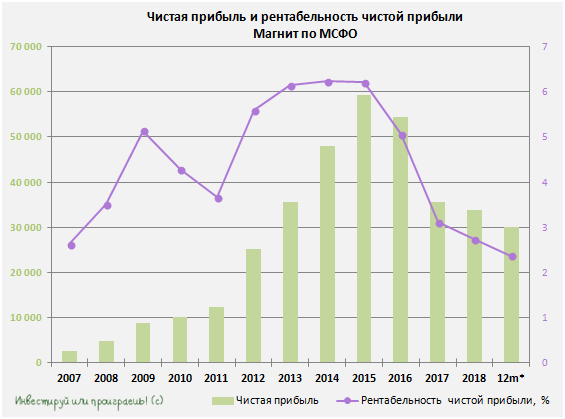

В свою очередь, показатель EBITDA подкачал, снизившись на 6,5% (г/г) до 19,1 млрд рублей, а чистая прибыль Магнита и вовсе рухнула вдвое до 3,5 млрд, не оправдав возложенных надежд рынка. Вдобавок ко всему, рентабельность компании продолжает ухудшаться и переломить этот тренд пока не удаётся: маржинальность по показателю EBITDA по итогам отчётного периода оценивается на уровне 6,0% (годом ранее 7,1%), а по чистой прибыли – всего 1,1% (годом ранее 2,6%). В масштабе последних 12 месяцев этот эффект пока ещё несколько сглажен, но негативные тенденции прослеживаются и невооружённым глазом:

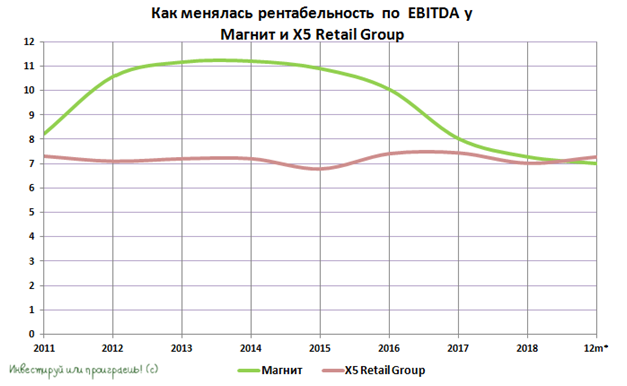

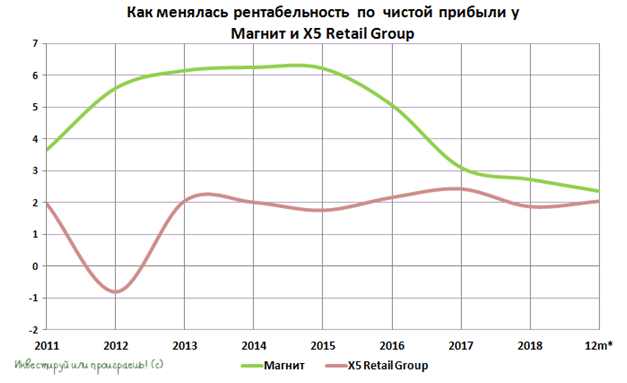

Если сравнить показатели Магнита с ключевым конкурентом в лице X5 Retail Group, то можно увидеть в целом стабильную динамику рентабельности у X5, в то время как у Магнита в последние годы отмечается падение маржинальности бизнеса:

Предлагаю теперь обратиться к комментариям высшего менеджмента компании по поводу итогов работы в первом отрезке 2019 года.

Что говорит менеджмент Магнита?

Президент Ян Дюннинг отметил, что начало года получилось для Магнита сложным за счет «в связи с рядом разовых факторов и проводимой оптимизацией ассортимента», добавив при этом, что «этот процесс ещё не завершен, но в марте и апреле мы уже отмечаем положительные тренды в продажах, показателях LFL и трафике». Кстати, сопоставимые продажи (LFL, Like-for-Like) по итогам первых 3 месяцев 2019 года действительно выросли на 0,6% (г/г), что эквивалентно аналогичному результату кварталом ранее, а вот снижение трафика на 3,5% (г/г), к счастью компенсированное ростом среднего чека на 4,2%, вызывает определённые опасения.

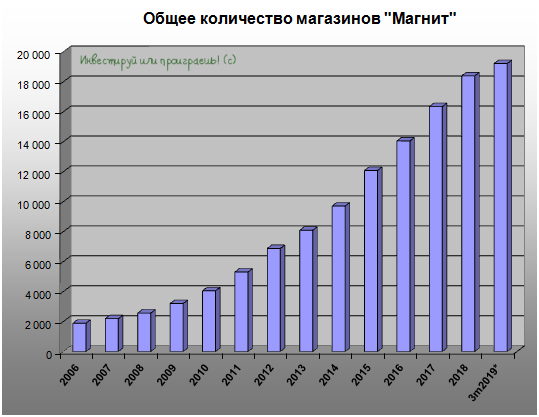

При этом общее количество магазинов уверенно приближается к круглой отметке в 20 000 шт., а резкий рост количества открытых точек в отчётном периоде (по сравнению с прошлым годом) не должен вводить в заблуждение – это связано с тем, что теперь Магнит перешёл на равномерное открытие новых магазинов, в то время как раньше самым «горячим» периодом считался 4 квартал. И судя по настрою менеджмента, покорение этой юбилейной отметки стоит ожидать уже в этом году: «Мы подтверждаем наш прогноз по 2019 году: положительный LFL, количество новых магазинов в соответствии с прошлым годом, редизайн 2000 действующих магазинов и открытие 2000 аптек в 2019 году».

Генеральный директор компании Ольга Наумова также отметила позитивную динамику LFL-продаж второй квартал подряд и обозначила главную задачу для новой команды – «стать лучшей компанией для клиентов, добившись положительного трафика во всех форматах и сохранив уверенный рост чека, что необходимо для выполнения амбициозных целей в рамках стратегии трансформации Магнита, оптимистично добавив при этом, что результаты 1 квартала соответствуют планам, а позитивные изменения ожидаются уже во втором полугодии 2019 года.

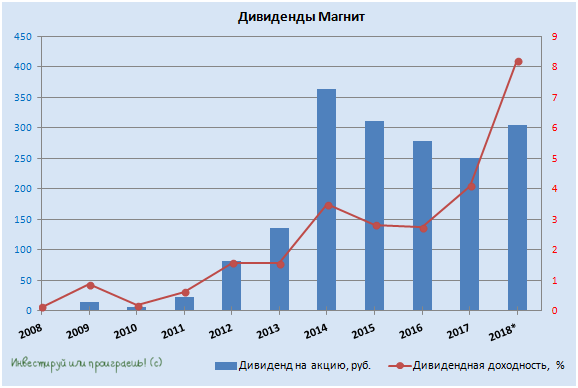

Первые результаты трансформации Магнита по-прежнему не видны в цифрах и фактах, а результатов работы обновлённого менеджмента пока не видно. Однако я упорно продолжаю ждать от компании позитивные изменения, а чтобы это ожидание было не таким утомительным уже 11 июня я рассчитываю войти в дивидендную отсечку, получив итоговые дивиденды за 2018 год в размере 166,78 руб. на акцию, что будет означать исторически высокую для Магнита совокупную годовую див.доходность выше 8%! И если надежды и прогнозы менеджмента не разойдутся с делом, а финансовые показатели, наконец, нащупают поддержку от реализации новой стратегии развития, то котировкам акций Магнита будет вполне под силам пойти выше 5000 рублей, а дивиденды не должны опуститься ниже текущих уровней.

Наконец, ещё одна важная новость последних дней, которая в случае развития ситуации по другому сценарию одним взмахом перечеркнула бы всё вышенаписанное и отменила бы мой позитивный сценарий.

Магнит не будет покупать Ленту

Речь идёт о другом крупном российском ритейлере - «Лента», выкупить 100% акций которого в марте текущего года изъявил желание Магнит, а ещё раньше о своих намерениях приобрести 42% акций заявила «Севергрупп», подконтрольная Алексею Мордашову. К счастью, «Лента» отказалась от полного поглощения и предпочла продать 42% своих акций, а потенциальные риски роста долга Магнита и, как следствие, давление на дивидендную базу, улетучились сами собой, благодаря чему котировки акций ритейлера с краснодарской пропиской на минувшей неделе с большим энтузиазмом рванули вверх и обновили свои полуторамесячные максимумы, а сам Магнит и вовсе заявил, что впредь отказывается от любого рода крупных сделок и пока, что называется, работает «на себя».

И это прекрасно!

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.