Мать и дитя (MDMG)

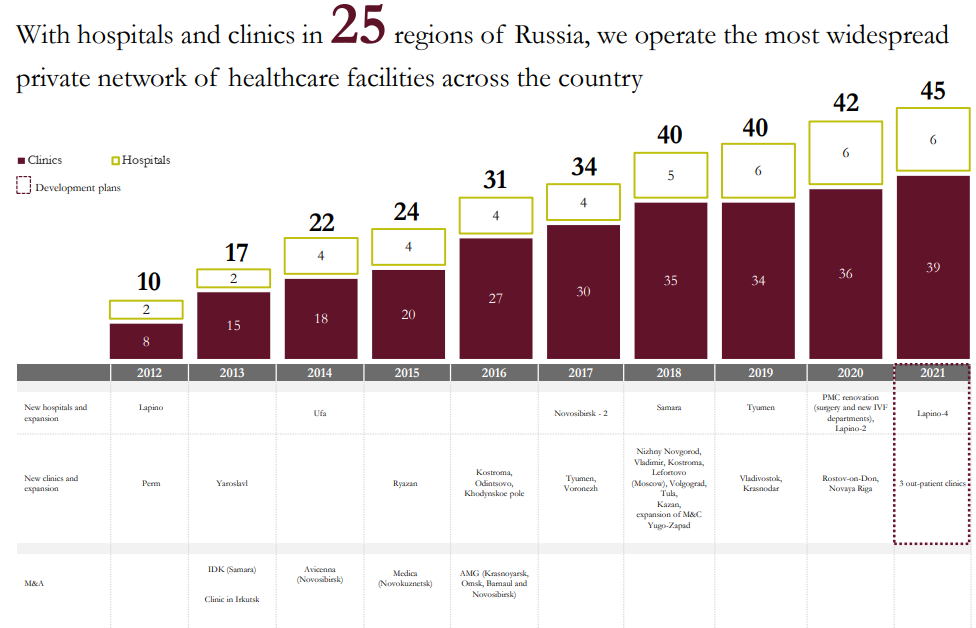

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям, как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

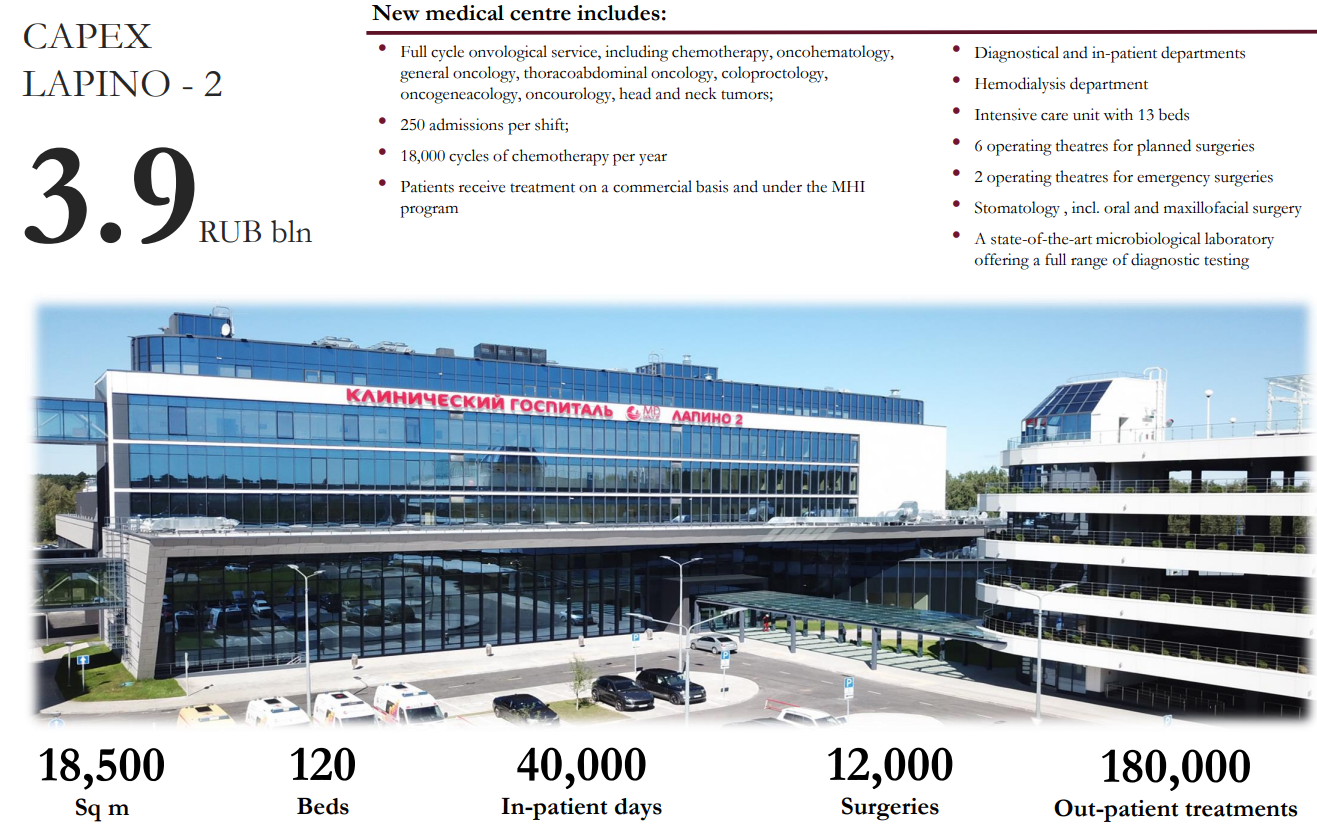

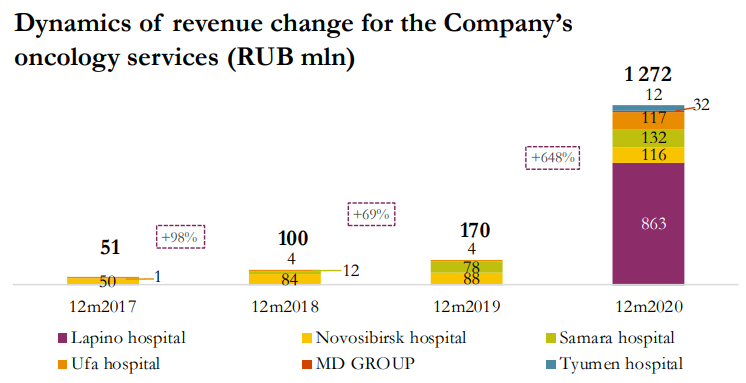

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

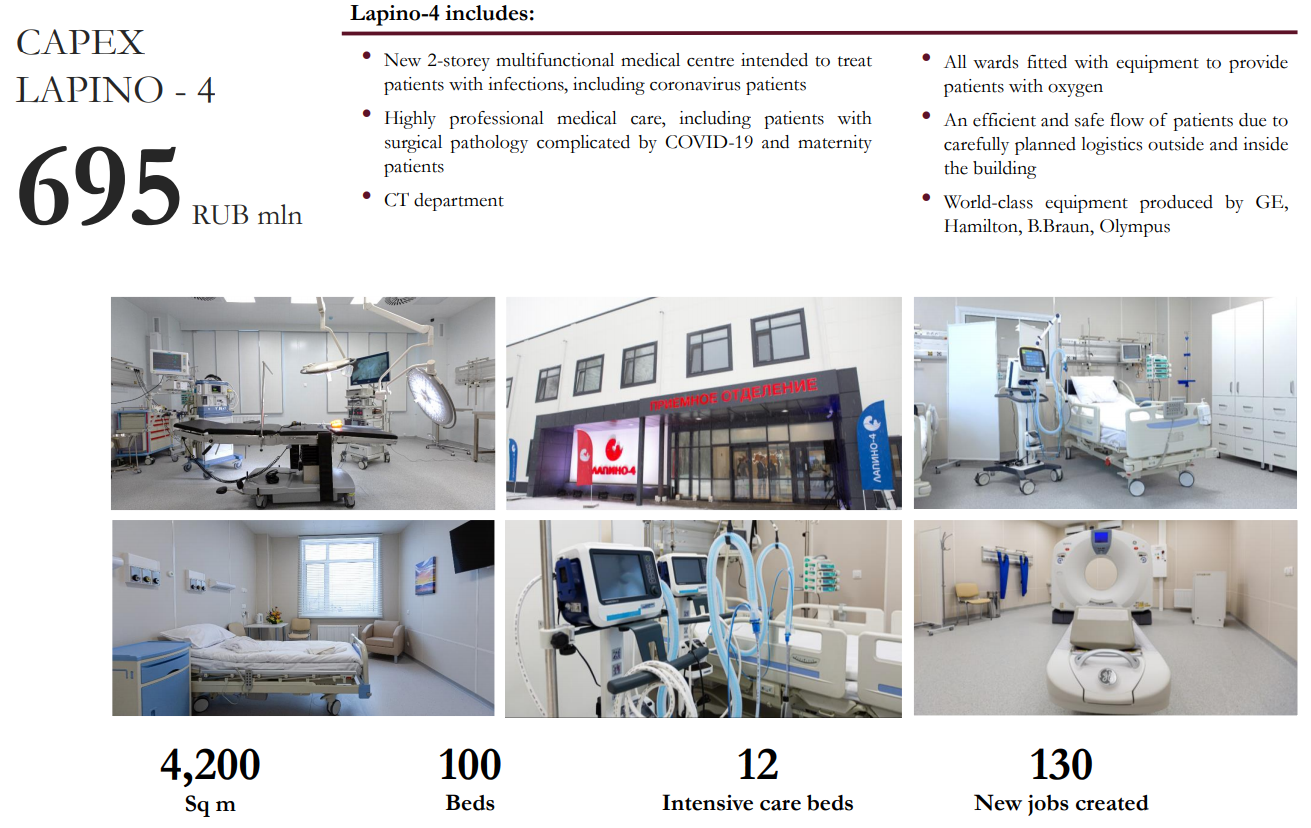

В феврале 2021 года запущен центр Лапино-4 на 100 койко-мест. Одним из направлений деятельности мультифункционального центра будет работа с людьми с осложнениями после коронавируса.

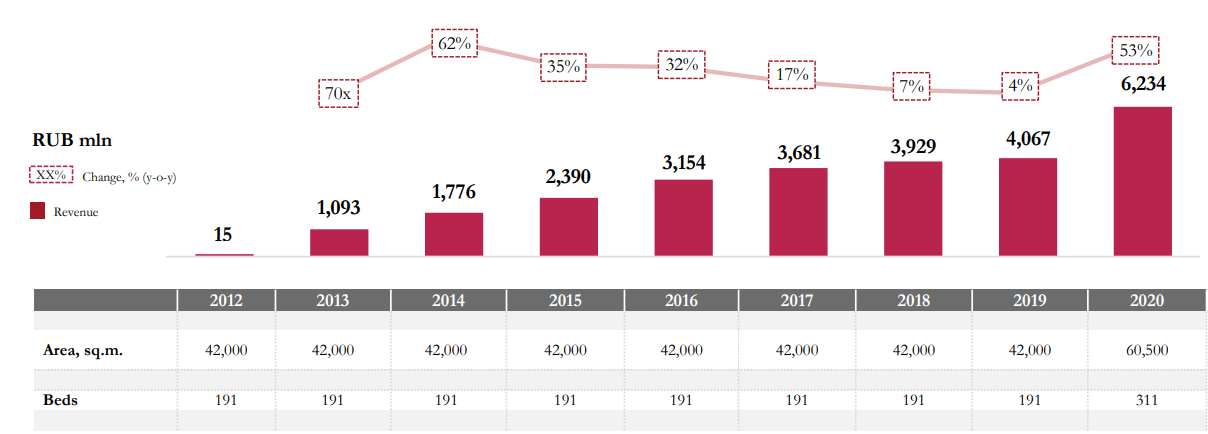

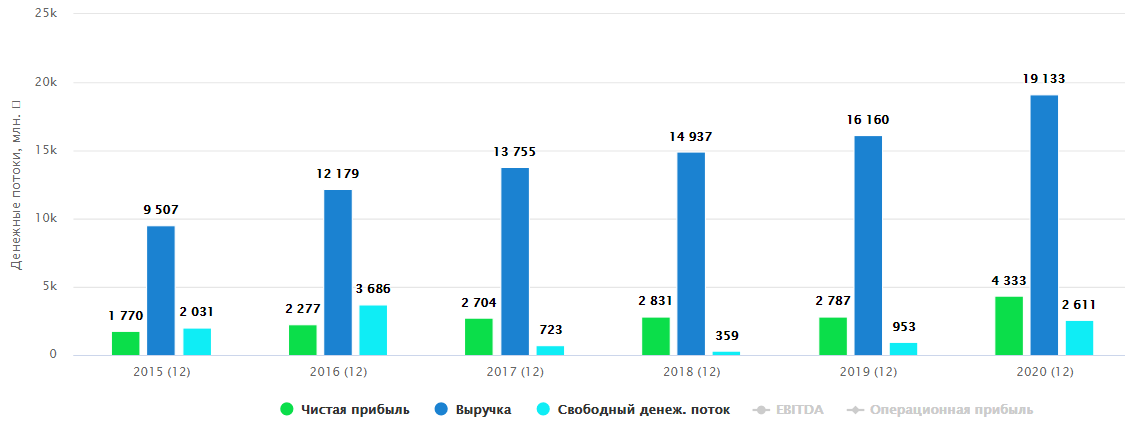

Комплекс Лапино продолжает расти, как по операционным показателям, так и по финансовым, что видно на следующем графике.

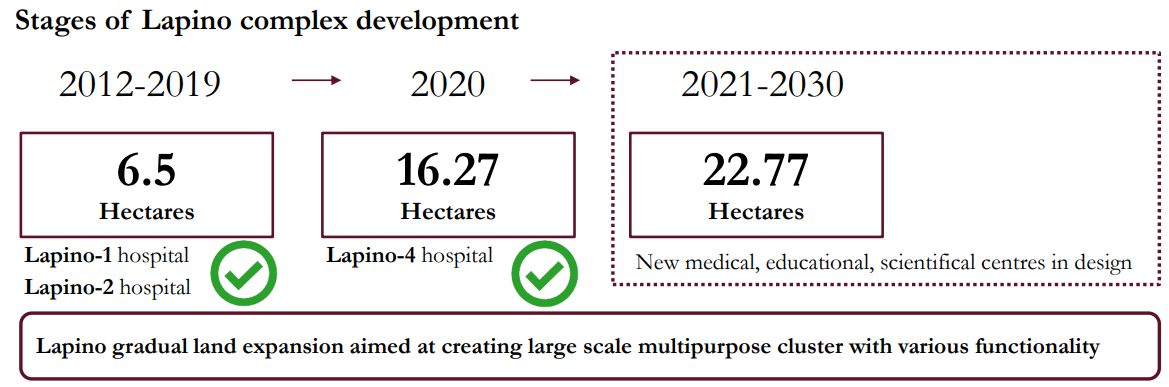

В ближайшие годы развитие данного комплекса продолжится.

Но уже сейчас центр Лапино занимает ключевую роль в структуре выручки по онкологии.

Активы компании продолжают расти во многих регионах России.

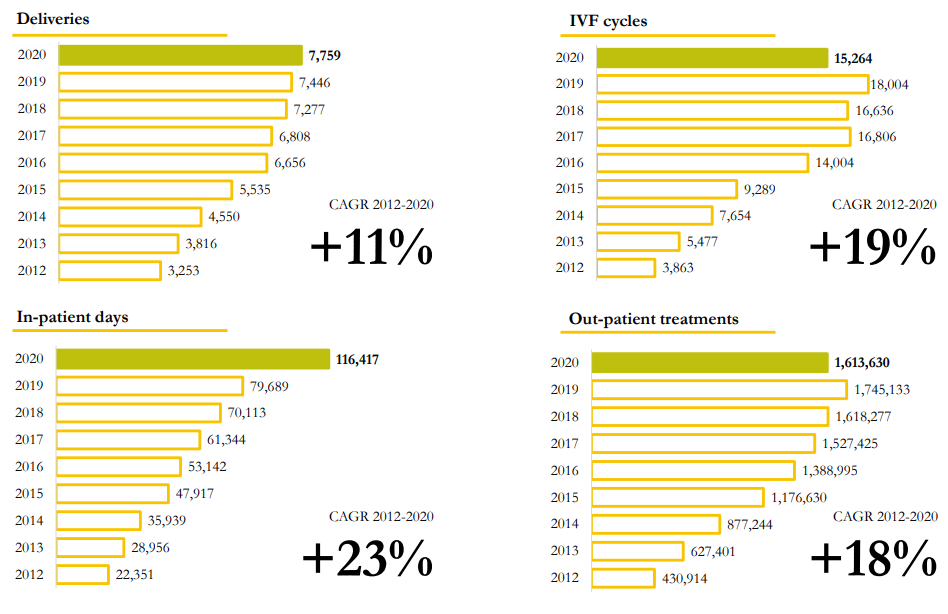

Двузначный рост за последние 9 лет по всем целевым направлениям деятельности компании.

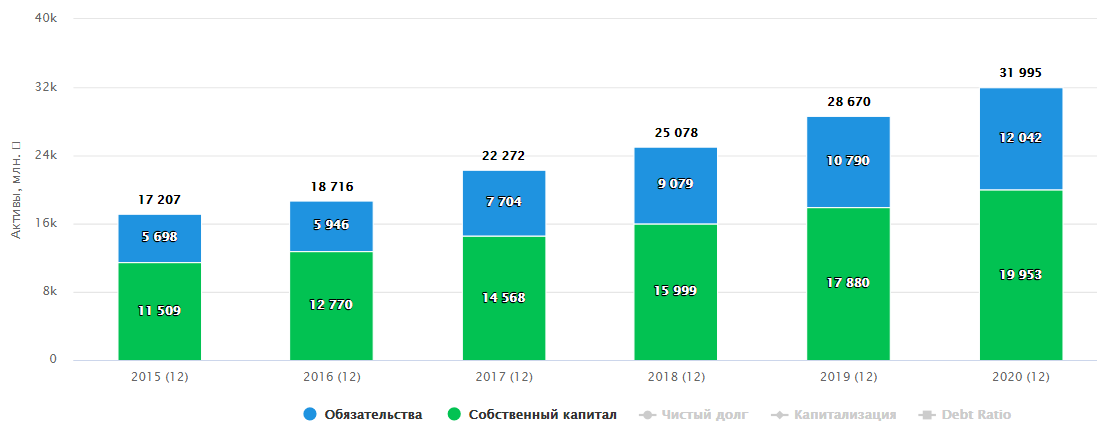

Такую же тенденцию отражают и финансовые активы, которые растут темпами более 10-15% г/г. Рост идет преимущественно за счет капитала, что позитивно для инвесторов.

Если мы посмотрим на динамику финансовых показателей, то здесь тоже рост по всем направлениям. С 2012 года среднегодовой прирост выручки составил 21%, EBITDA - 17%, прибыли на акцию - 13%.

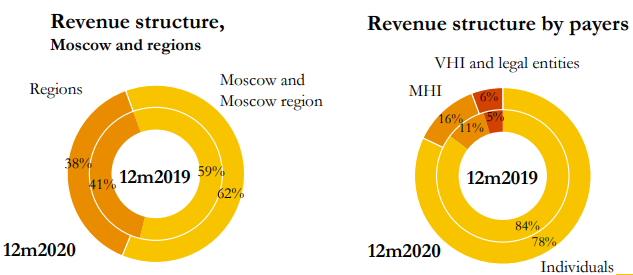

Основная часть выручки формируется за счет Москвы и области, в первую очередь за счет частных лиц.

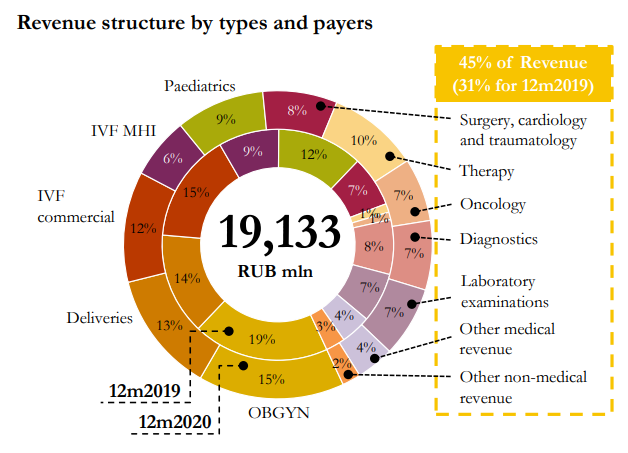

Структура выручки по направлениям медицинских услуг хорошо диверсифицирована, что видно по следующему слайду:

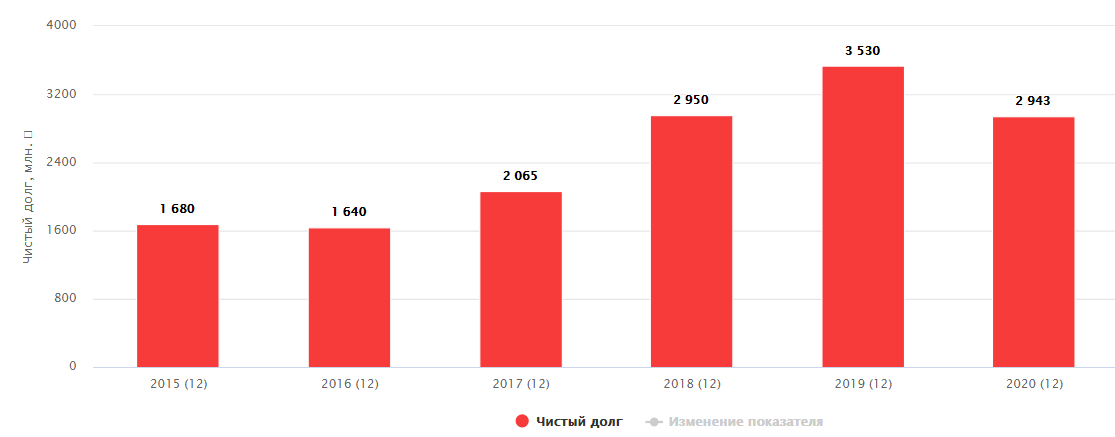

Что касается долговой нагрузки, то она немного подросла на период строительства комплекса Лапино. В 2020 году долг начали потихоньку гасить.

ND/EBITDA = 0,5, что в пределах нормы.

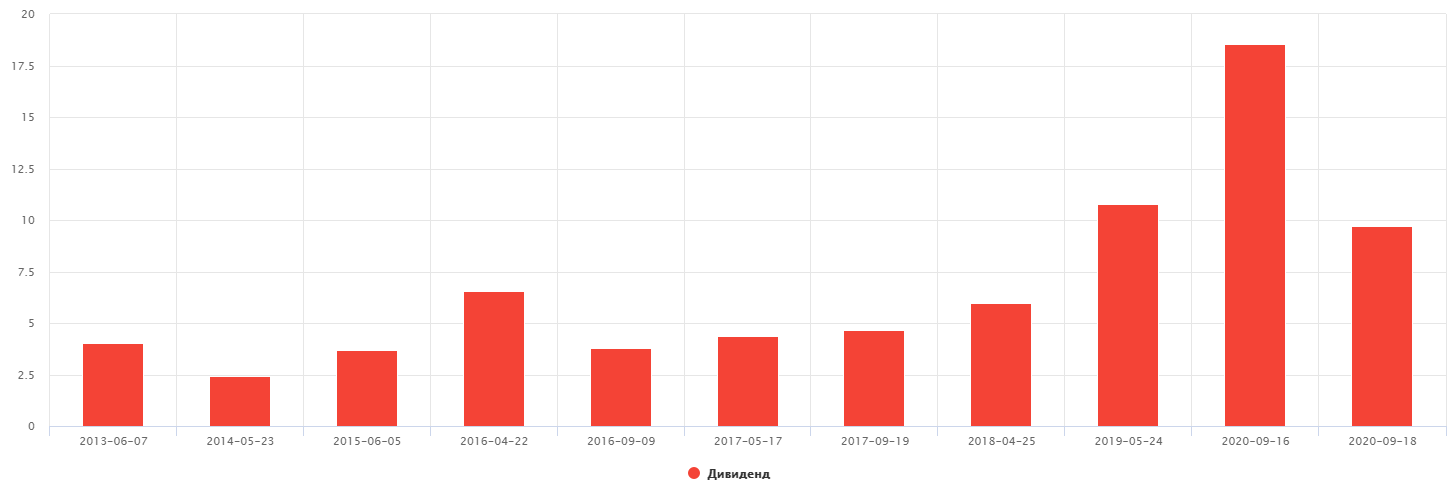

Еще одним плюсом компании являются дивиденды, но пока нет четкой див. политики, за последние 2 года выплатили 50% от ЧП по МСФО. Таким образом, по итогам всего 2020 года можно ожидать суммарную выплату около 28 руб. Почти 10 руб. было выплачено по итогам 1 полугодия, осталось выплатить 18 руб. К текущим ценам ДД составляет 5%, что не густо. Но компания имеет потенциал роста, поэтому див. доходность в моменте не является ключевым фактором.

P/E = 9,7 (среднее за 3 года - 9)

EV/EBITDA = 7,5 (среднее за 3 года - 6,6)

Компания стоит чуть дороже своих средних значений, но по сравнению с зарубежными компаниями из данного сектора все еще имеется определенный дисконт. В РФ пока нет торгующихся на бирже компаний, по профилю похожих на "Мать и дитя", поэтому внутри страны сравнить не с чем.

Я добавил компанию в свой watch лист и на просадке обязательно возьму ее в портфель, но и по текущим бизнес выглядит не очень дорого.

Не является индивидуальной инвестиционной рекомендацией!

Следить за новостями по компаниям можно на моем канале.