МГТС - дивидендный аристократ или будущий дегенерат?

МГТС собирается выплатить высокие дивиденды своим акционерам, но бизнес компании уже давно стагнирует и такое расточительство может сыграть злую шутку с компанией и ее акционерами.

Теория идеального рынка предполагает, что все новости и события заранее отражаются в цене акции. Заработать в таких условиях невозможно, зато такая идея прекрасно отражает представление о некой всеобщей справедливости. Естественно, что идеал недостижим и бесконечно далек, а мы пытаемся использовать неэффективность в своих алчных целях. Чаще всего это поиск драйверов, которые рынок почему-то не замечает или не принимает во внимание. Но бывают и неэффективности обратного рода..

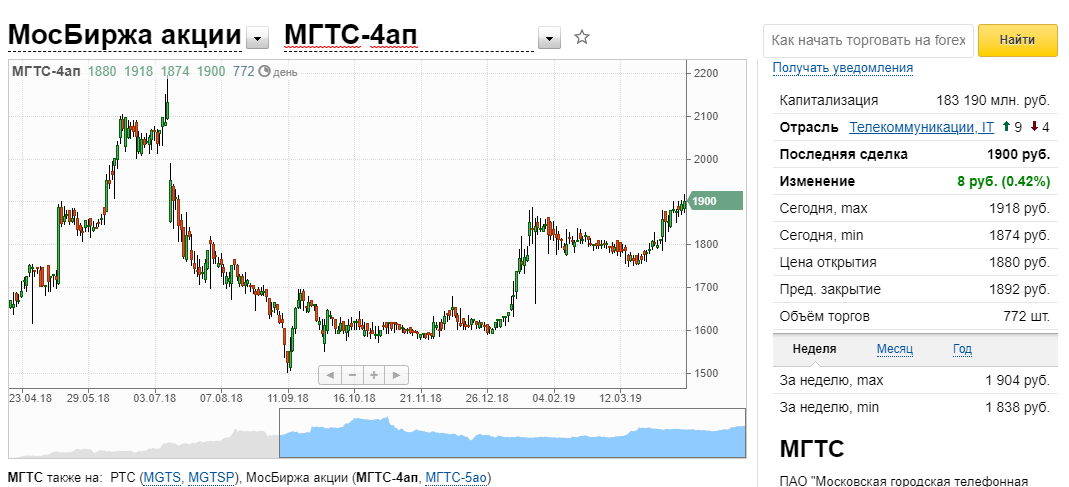

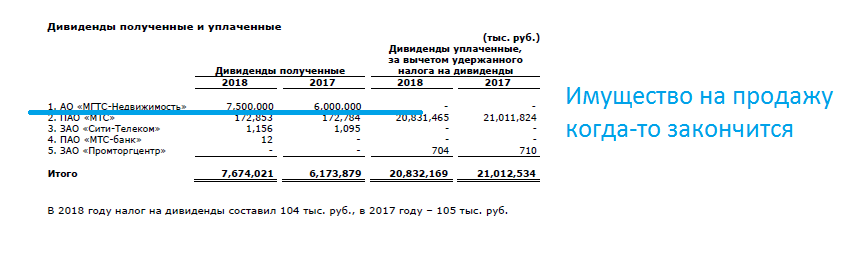

МГТС, Откуда деньги?

Сегодня я хочу рассказать о такой неэффективности которая, на мой скромный взгляд, явно бросается в глаза. Это акции компании МГТС - дочки МТС - дочки холдинга АФК Система.

Я считаю,что акции компании сильно переоценены и покупка или владение данными акциями вскоре принесут инвесторам убытки. Давайте разбираться в чем дело.

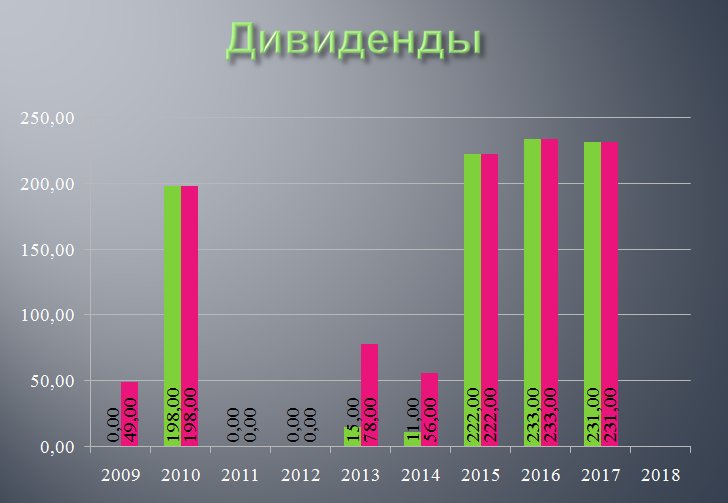

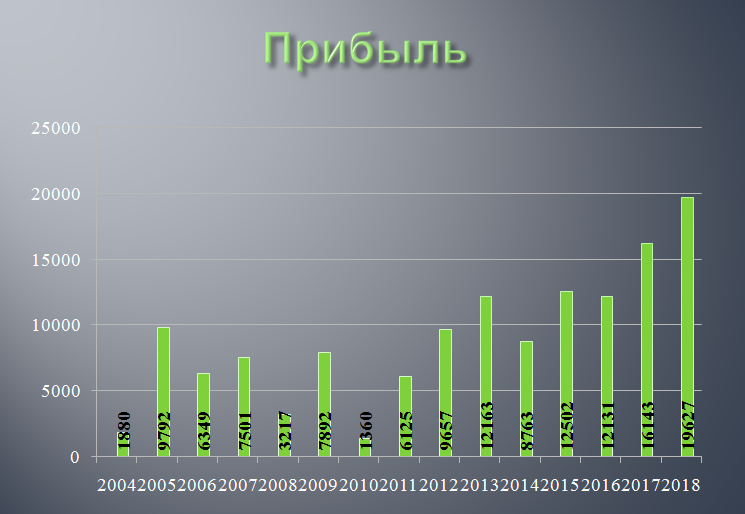

Это просто удивительная аномалия и игнорирование реальных показателей компании! Смотрим графики:

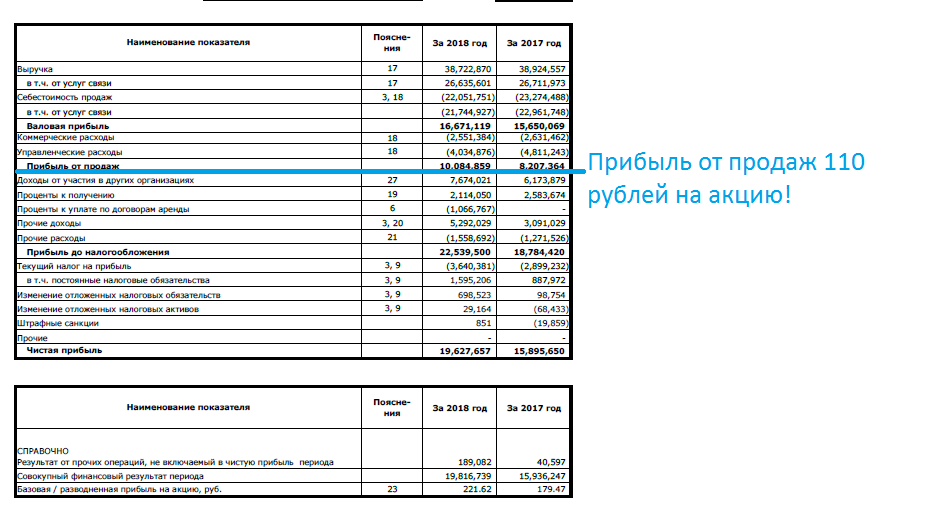

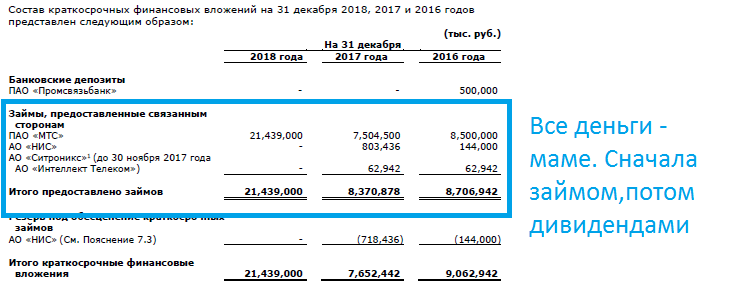

Значит нам нужно разобраться откуда взялась рекордная прибыль. Данные несложно выудить даже из РСБУ.

Резюме

Что мы имеем в итоге. Наличности на счетах компании практически нет, но займов МТСу хватает на еще одну большую выплату в 200-230 рублей. Далее без продолжения продаж зданий, компания сможет генерировать 100-120 рублей прибыли на акцию с тенденций снижения данной прибыли! А торгуется компания с ДД ниже чем у таких гигантов как Северсталь или НЛМК, которые так же платят всю прибыль на дивиденды и имеют возможность органично наращивать производство и показатели. Явная аномалия!

Надо понимать почему вообще компания начала платить такие огромные дивиденды. Естественно потому, что мажору очень нужны были деньги. После судов с Роснефтью АФК Система оказалась в тяжелой финансовой ситуации и начала по максимуму доить дочки. Это было логично и объяснимо. Но сейчас у холдинга дела стабилизировались, а вот у МГТС в основном бизнесе явное болото. Время собирать камни (дивиденды) с данной компании подходит к концу. Ее ждут либо трансформация бизнеса, либо слияние с МТС. Но перед этим мы увидим сокращение дивидендов. А как рынок реагирует на сокращение выплат мы прекрасно все знаем.

В итоге покупка акций МГТС под "большие выплаты" выглядит авантюрой и весьма рискованной инвестицией.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.