Хрупкость стали. Отчет ММК за 1 квартал.

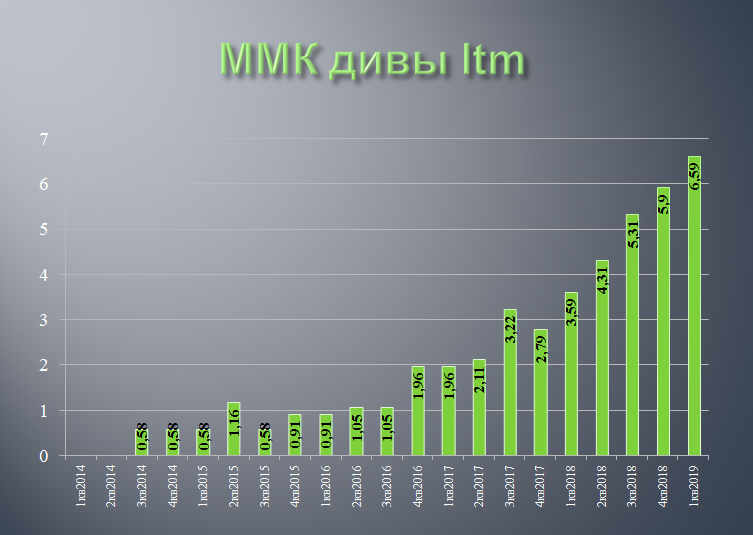

Три ведущих сталелитейных гиганта как один начали платить огромные дивиденды возвращая весь денежный поток акционерам. Причем с каждым кварталом доходность выплат все росла, а вот акции почему-то не росли. Многим инвесторам такая ситуация казалась отличной инвестиционной возможностью.

Вот уже несколько лет на российском рынке наблюдается замечательная аномалия. Три ведущих сталелитейных гиганта как один начали платить огромные дивиденды возвращая весь денежный поток акционерам. Причем с каждым кварталом доходность выплат все росла, а вот акции почему-то не росли. Многим инвесторам такая ситуация казалась отличной инвестиционной возможностью. Купить акции настоящей голубой фишки и получать дивиденды в 12-14% годовых еще с ежеквартальными выплатами! Проще простого, казалось бы. Но мы то прекрасно понимаем,что на бирже просто не бывает.

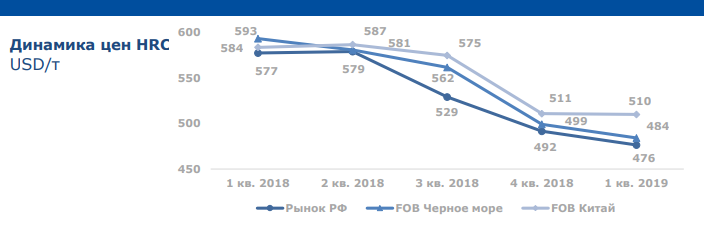

Разворот цен на сталь

Я не раз предупреждал читателей,что аномально высокая ДД предвестник будущего разворота в ценах на сталь. Покупка акции с ДД в 15% в таком случае может стать не такой уж замечательной инвестицией. И вот вышел отчет компании ММК. Там очень наглядно проявились результаты того самого разворота. Причем ничего экстраординарного не случилось,просто немного скорректировались цены на сталь. Давайте разберем,как это отразилось на компании.

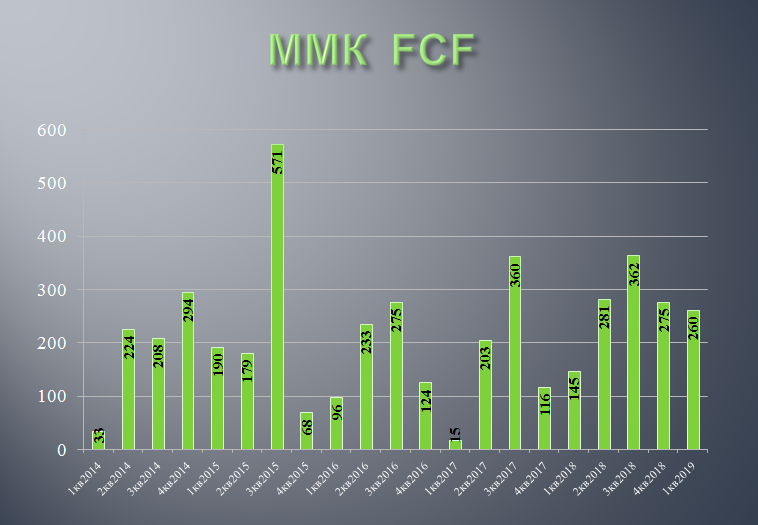

Удар по показателем получился двойной. Мало того что упали цены,так еще и снизилось производство, что увеличило себестоимость, что еще сильнее ухудшило показатели! Так это и работает.

Мы видим мгновенное снижение показателей. Еще раз. Цены немного скорректировались от пика! Это не кризис и не отвесное падение. Пока.

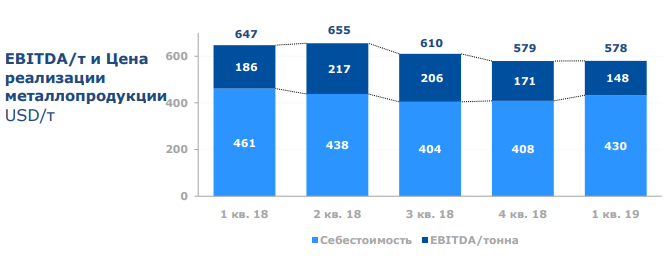

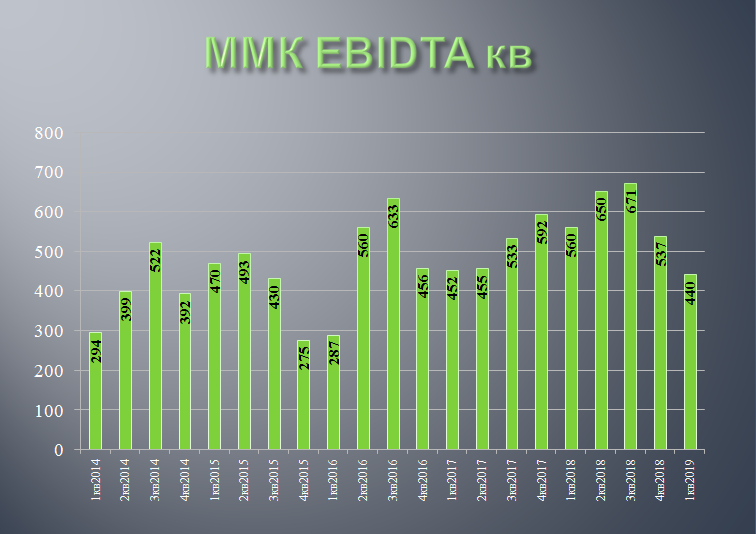

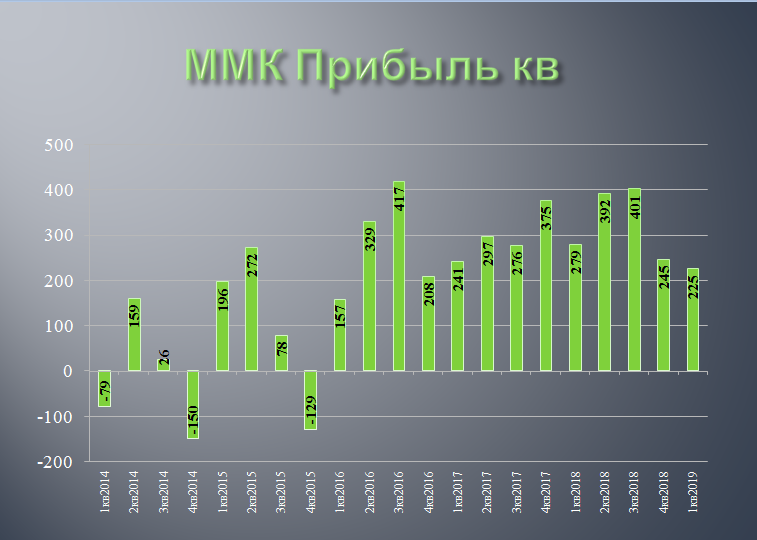

Динамика изменения финансовых показателей.

Посмотрим показатели в динамике.

Вот и получается удивительная ситуация. Дивиденд рекордный, но акции не только не растут, но и имеют потенциал для сильной коррекции, так как мы видим снижение как позателей добычи, так и цен на сталь. Именно поэтому я в своем портфеле акции металлургов не держу.

Успешных инвестиций!

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.