Мультипликатор P/E: преимущества и недостатки

P/E - самый простой и самый универсальный мультипликатор. В этой статье о его преимуществах и недостатках.

Мультипликатор P/E - это то, с чего все всегда начинают. И вот почему:

P/E простой

P/E = Капитализация / чистая прибыль. Все действительно просто - однозначно понятно, что такое капитализация и что такое чистая прибыль. Очень сложно ошибиться при расчете такого мультипликатора.

P/E универсальный

P/E можно рассчитать для любой компании, независимо от типа ее бизнеса. Это действительно полезное свойство, так как компании финансового сектора (банки, УК) имеют отличную от компаний реального сектора отчетность и целый ряд мультипликатор для них не применим. P/E применим для всех

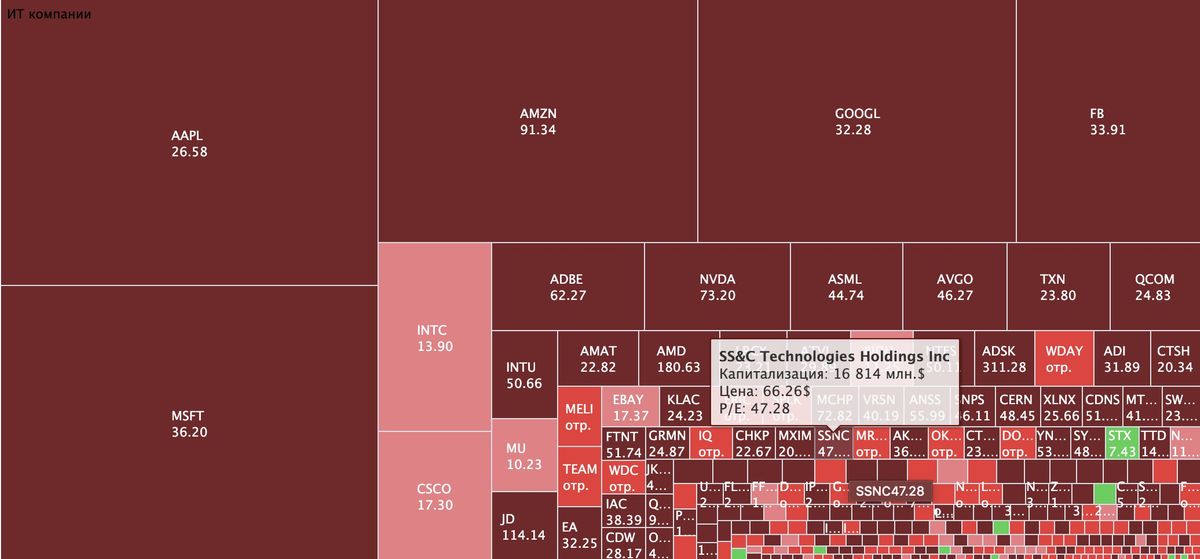

P/E не убиваемый

P/E можно рассчитать при любых раскладах, даже если у компании убыток. В этом случае P/E просто помечается как 'отр.', что нам однозначно говорит о том, что у компании убыток. Других коннотаций здесь быть не может (капитализация ведь не может быть отрицательной).

P/E понятный

Еще один немаловажный фактор - P/E логичен и понятен любому человеку. Мы делим всю стоимость компании (капитализацию) на ее годовую прибыль и получаем количество лет за которые бизнес компании окупит себя.

Проще всего понимать смысл, представляя себя покупателем бизнеса. Вот вам говорят - есть готовый бизнес, автомойка - она ежегодно приносит 1 млн. рублей прибыли. Продать вам ее хотят за 5 млн. рублей. Вы тут же в уме прикинули, что отобьете свои деньги за 5 лет, если купите компанию. 5 - это и есть P/E = 5 млн. (капитализация) / 1 млн. (прибыль).

Точно также для вас это работает и когда вы покупаете акции (долю в компании!)

Но есть и недостатки!

P/E поверхностный

Вы правда думаете, что оценки P/E достаточно для принятия инвестиционного решения? Чистой прибылью можно манипулировать, на нее влияют любые поправки, не относящиеся к операционному бизнесу, искажая ее (например штрафы или наоборот выплаты от страховой, которые к бизнесу не имеют никакого отношения, но на P/E влияют)

P/E знает не все

Иногда P/E может быть большим не потому что прибыль маленькая, а потому что рынок оценивает компанию с премией. Например, компания показывает отличные темпы роста и может стать супер-гигантом. Все в надежде на огромный рост хотят купить акции и из-за этого растет капитализация (еще быстрее чем прибыль) и растет P/E. Но это не означает, что компания плохая, наоборот она настолько хороша, что рынок готов за нее переплатить.

Вывод

Из недостатков вывод делается очень простой - не нужно принимать инвестиционные решения, основываясь только на одном мультипликаторе. Анализ мультипликаторов должен быть комплексным.