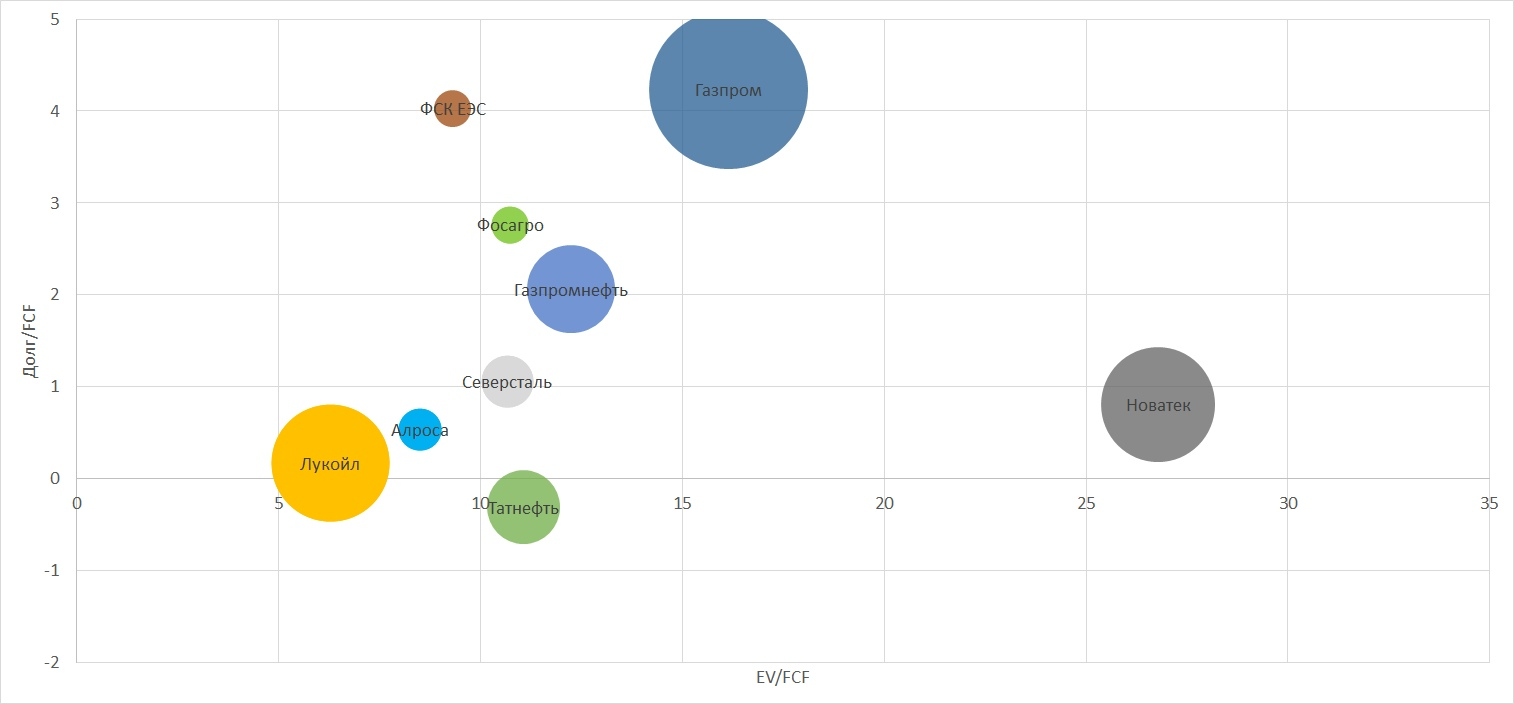

Немного про ФСК ЕЭС

Ряд дочерних компаний холдинга ПАО "Россети", в числе которых и ПАО "ФСК ЕЭС" (MOEX: FEES), могут рассмотреть вопрос о выплате промежуточных дивидендов за 9 месяцев 2019 года, сообщили "Интерфаксу" несколько источников в электросетевом комплексе.

Москва. 22 ноября. ИНТЕРФАКС - Ряд дочерних компаний холдинга ПАО "Россети", в числе которых и ПАО "ФСК ЕЭС" (MOEX: FEES), могут рассмотреть вопрос о выплате промежуточных дивидендов за 9 месяцев 2019 года, сообщили "Интерфаксу" несколько источников в электросетевом комплексе.

Скорее всего Россетям срочно понадобились средства для своих внутренних делишек, к Россетям на данном этапе я отношусь скорее отрицательно, т.к. считаю, что лучше держать одну-две успешные дочки, чем весь холдинг с проблемными активами.

Что же касается ФСК, то хотелось бы вас, мои читатели, предостеречь от излишнего оптимизма в отношении данной компании.

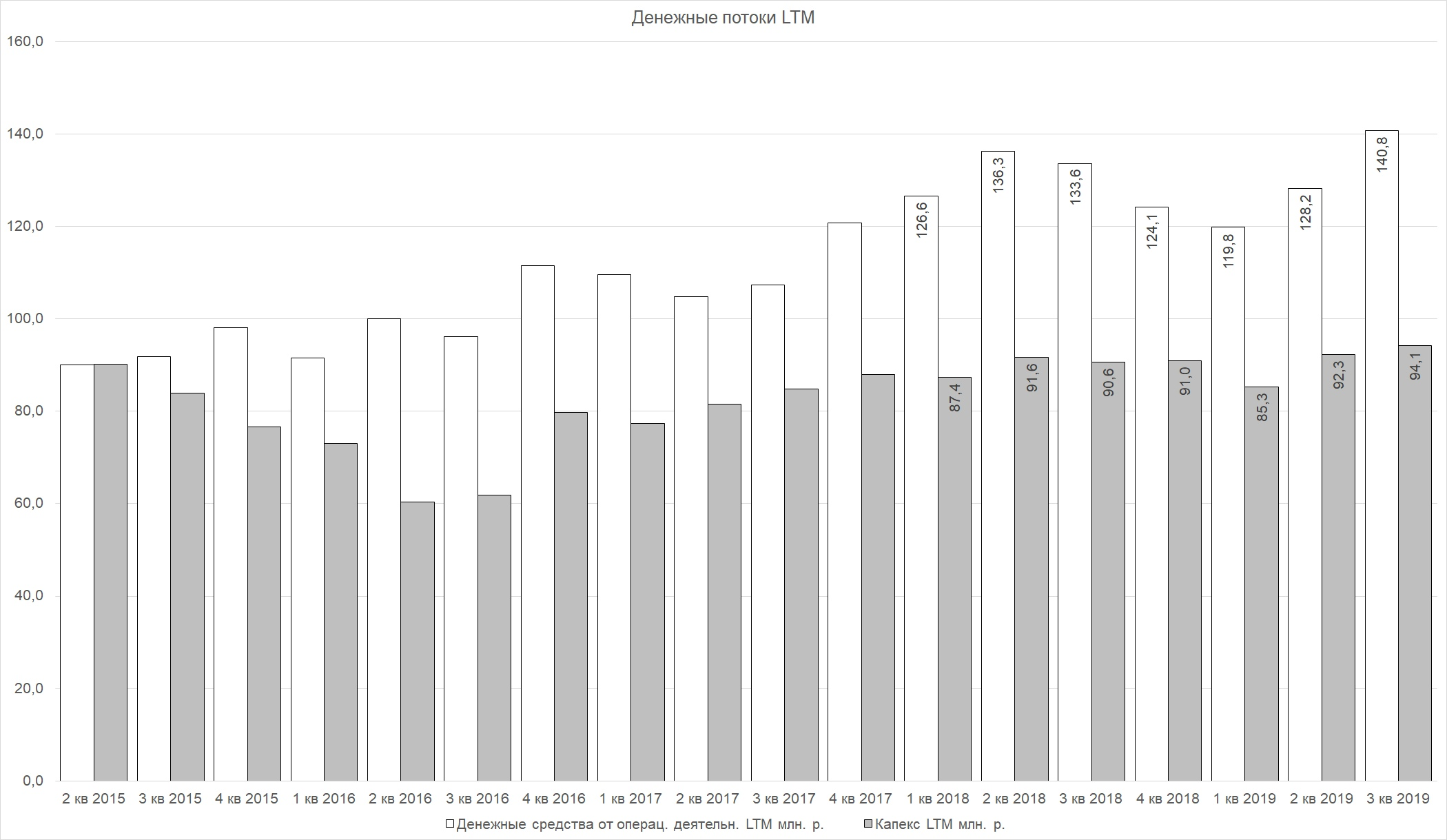

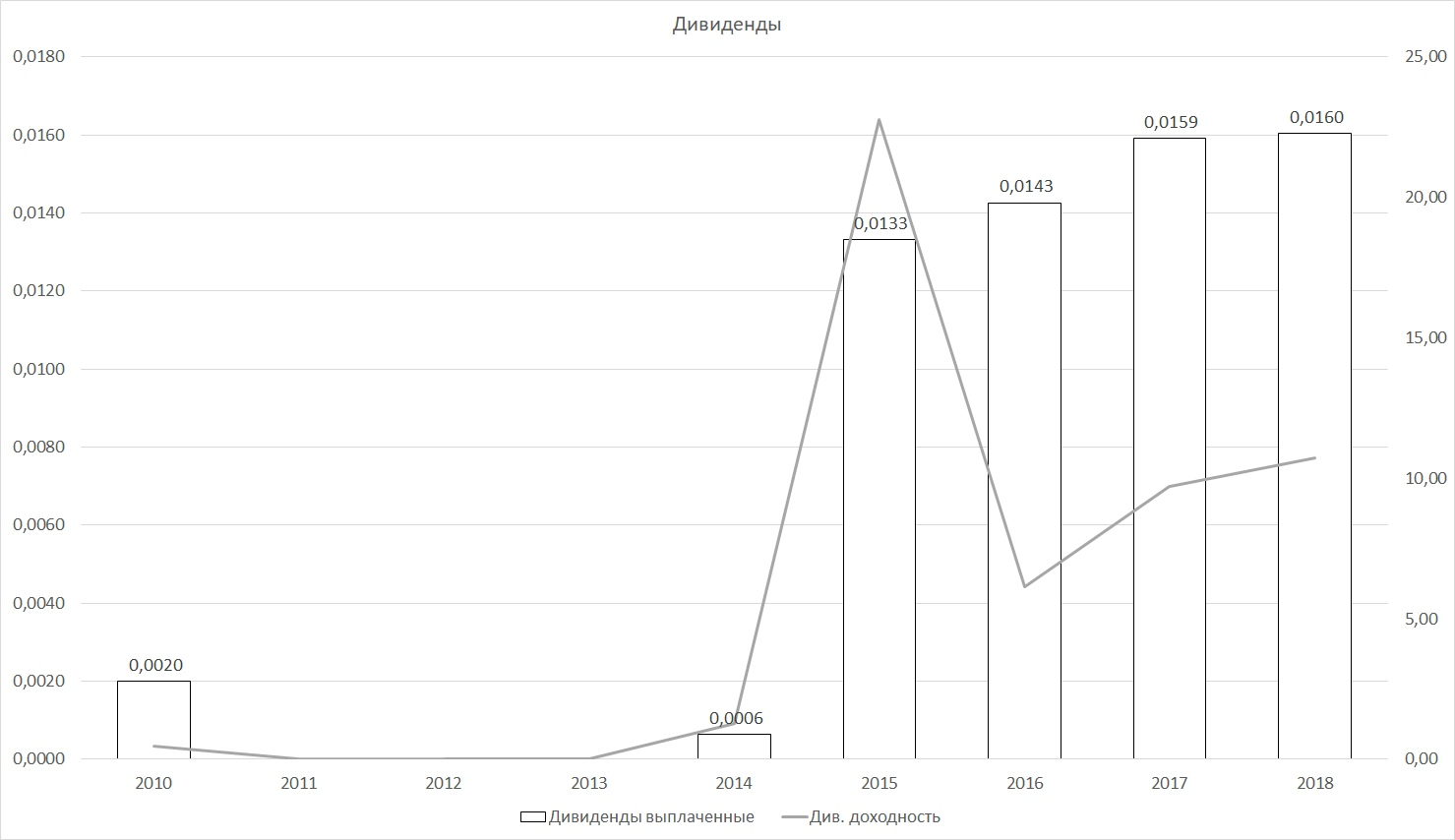

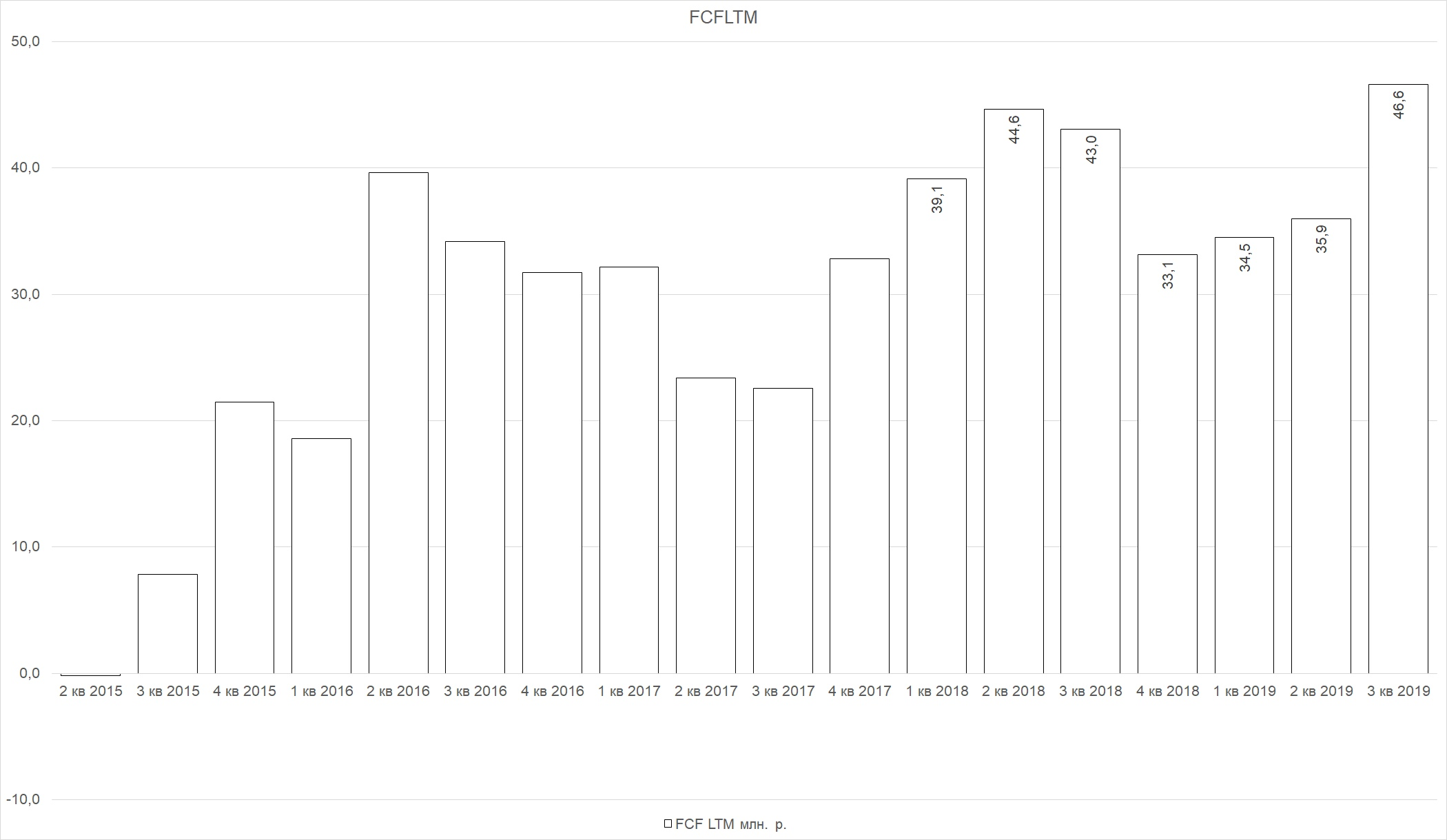

В первую очередь инвестиции в ФСК привлекают стабильным ростом денежного потока от операционной деятельности, за 5 лет рост практически 50%, а также стабильными дивидендными выплатами, на уровне 8-10% годовых.

Но не стоит забывать, что в ближайшие 5 лет ФСК нарастит капитальные затраты до уровня 120 млрд. р. в год, а это значит, что не о каком росте дивидендных выплат можно и не мечтать. Рост капекса «схлопнет» FCF как раз до уровня текущих выплат ~20 млрд.р. + обслуживание долга.

Если вы ищете недооценённые компании с надеждой на переоценку, то ФСК явно не такая компания, если же вам нужна «квазиоблигация» с доходностью 8% + защита от инфляции, то ищите моменты и на «откатах» подбирайте бумаги ФСК ЕЭС.