Обзор и анализ акций Яндекс

Компания Яндекс - крупнейшая поисковая система России, сервисами которой ежедневно пользуются десятки миллионов человек. Но ее акции вряд ли можно назвать дешевыми. Попробуем разобраться, так ли это на самом деле.

Компания Яндекс - крупнейшая поисковая система России, сервисами которой ежедневно пользуются десятки миллионов человек. Но ее акции вряд ли можно назвать дешевыми. Попробуем разобраться, так ли это на самом деле.

Не все знают, что на Московской бирже торгуются акции не российского Яндекса, а голландской компании YANDEX N.V.

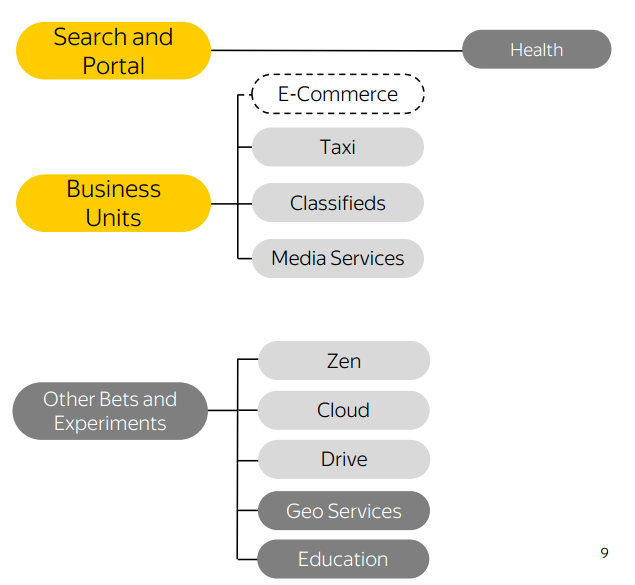

Структура бизнеса

Основа бизнеса Яндекса - это его портал и доход от продажи рекламы. Но бизнес Яндекса основан не только на поиске и контекстной рекламе. Среди основных направлений можно выделить следующие:

- Поиск и реклама.

- Такси.

- Доски объявлений (Авто.ру, ЯндексРабота).

- Электронная коммерция (ЯндексМаркет).

- Медиасервисы (Яндекс Музыка, ТВ, Радио, Кинопоиск).

Недавно так же появилась ЯндексЕда. Кроме того Яндекс развивает направление беспилотных автомобилей. Множество сервисов Яндекс объедиянет по сектрором Эксперименты.

Яндекс не стоит на месте и старается искать и приобретать различные стартапы, которые потом можно интегрировать в собственные сервисы (так в 2019 году Яндекс приобрел сервис вопросов и ответов TheQuestion).

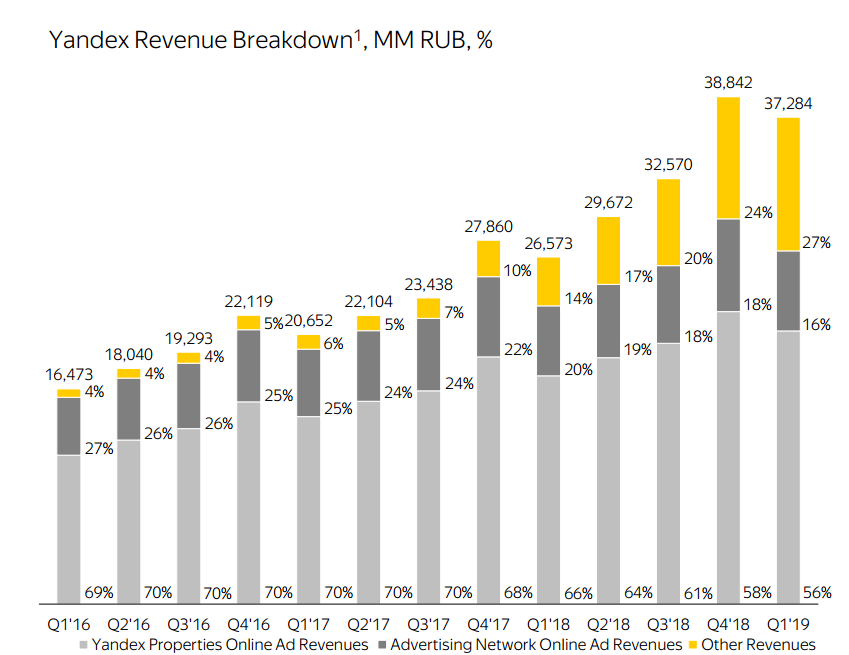

Большая часть выручки приходится на рекламу, остальные виды дохода составляют 30% выручки.

Причем в последнее время доля доходов от рекламы снижается - в 2016 году она была 96% (69% собственная реклама+ 27% партнерская сеть), в 2019 уже 72%. То есть выручка от других направлений бизнеса планомерно растет.

Структура акционеров

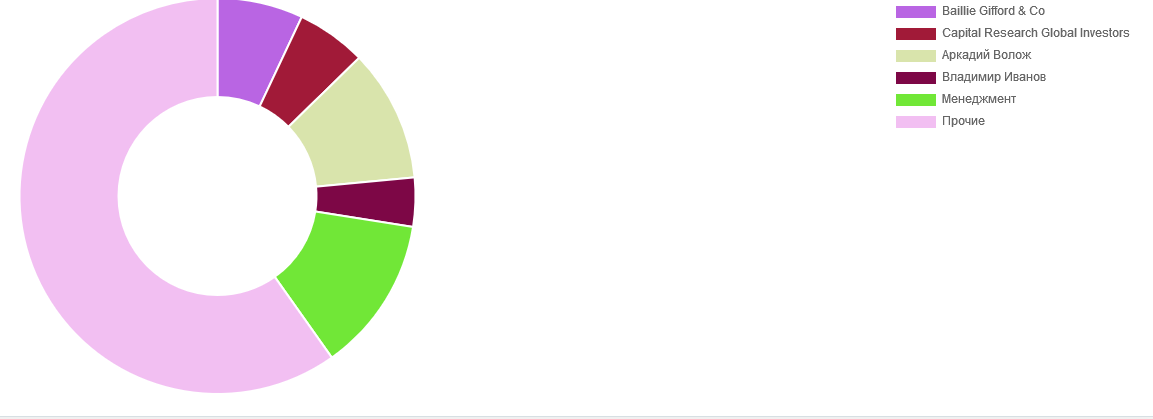

Генеральный директор компании Яндекс Аркадий Волож владеет 10% компании. Менеджмент компании владеет 12% компании. Яндекс имеет программу мотивации сотрудников, под которую отводится 15% капитала компании и планируется расширение до 20%. Программа мотивации включает опционы на покупку акций, премии, привязанные к росту их цены и права на бесплатное получение определенного количества акций класса А, торгующихся на бирже.

Результаты 1 кв. 2019 года

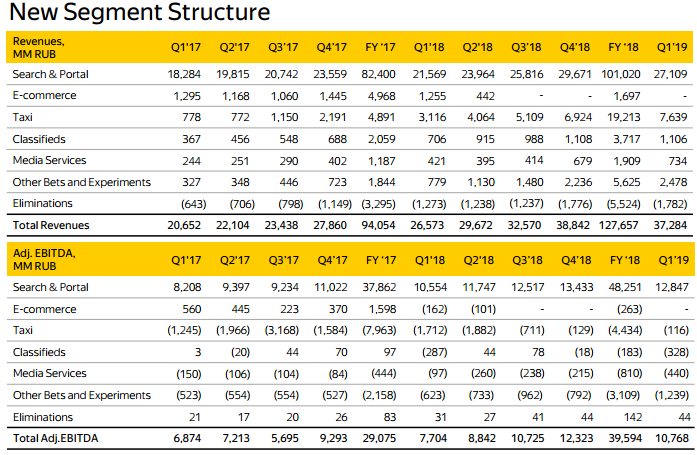

Выручка за 1 квартал 2019 года выросла на 40% по сравнению с 1 кварталом 2018 года. По сегментам наибольший рост показали такси (+145%) и другие направления и эксперименты (+218%).

EBITDA выросла на 40%. Однако, все направления бизнеса, кроме рекламы, пока не приносят прибыли. Но по сегменту Такси видно, что убыток постепенно сокращается и видимо вскоре станет прибыльным.

Финансовые показатели

Проанализируем финансовые показатели компании по данным, которые предоставляет сервис financemarker.

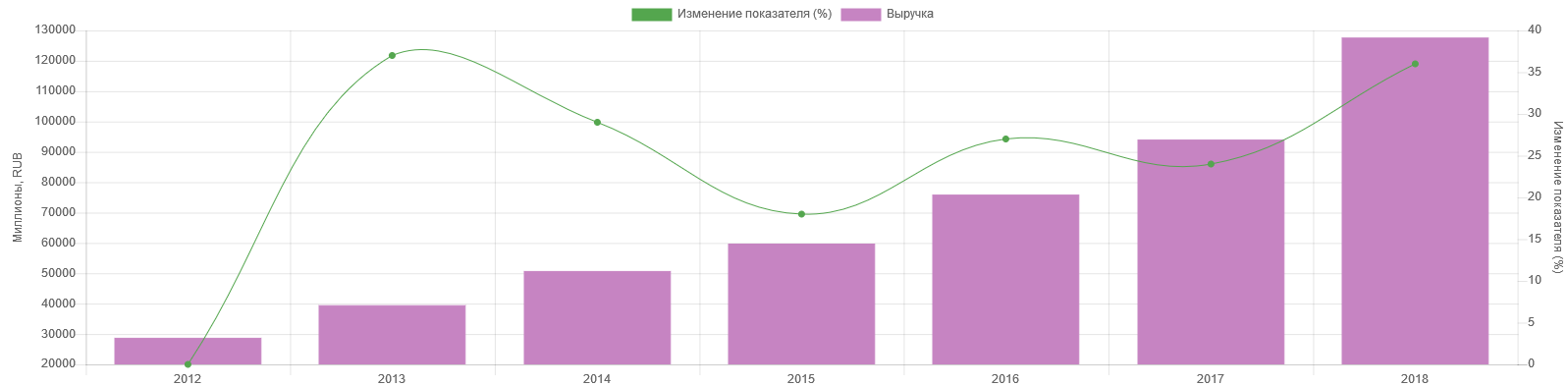

Выручка и прибыль

Выручка Яндекса имеет ярко выраженный поступательный рост. С 2012 года среднегодовой рост составил 28%. За последний год выручка выросла на 36% и составила 127657 млн. рублей.

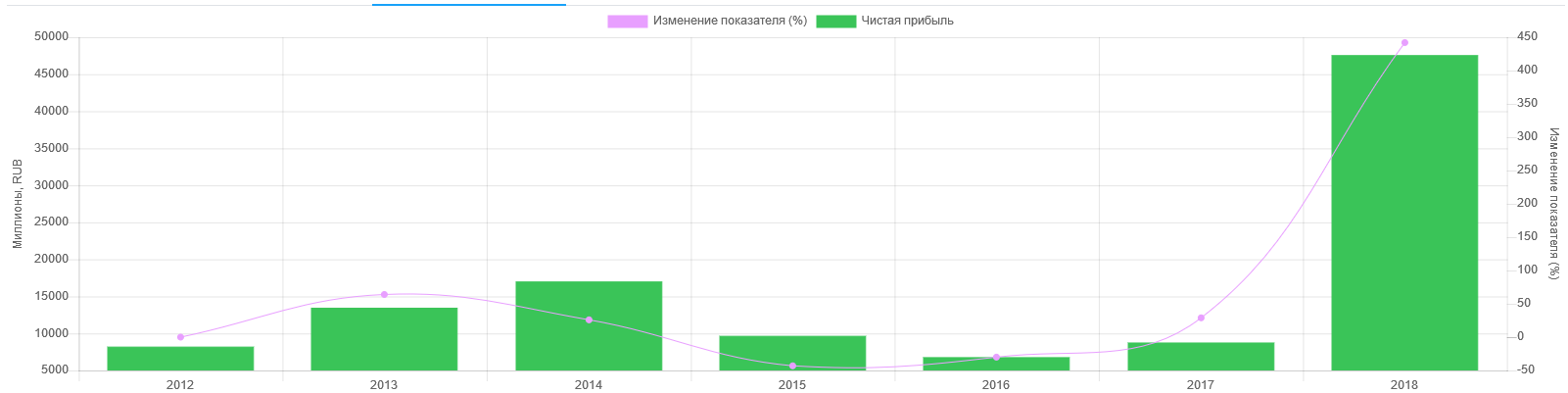

Чистая прибыль в отличие от выручки таким поступательным ростом не обладает. В истории компании отчетливо видны сильные просадки по чистой прибыли в 2015-2017 годах, вызванные серьезным увеличением операционных расходов.

В 2018 году чистая прибыль резко выросла на 442%. Такой рост обусловлен в первую очередь отделением ЯндексМаркета. Если исключить из чистой прибыли эту единовременную выплату, то рост составит 103%, что тоже очень много.

Среднегодовой рост чистой прибыли с 2012 года составил 13,5% (с учетом корректировки).

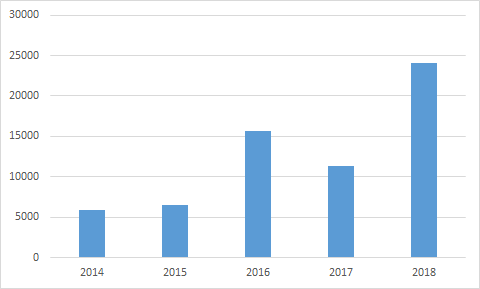

Свободный денежный поток

Свободный денежный поток компании за 2018 год я скорректировал на единовременную деконсолидацию ЯндексМаркета. В этом случае СДП получается 24117 млн. рублей. По сравнению с прошлым годом СДП увеличился в два раза. В среднем последние 5 лет он держится в диапазоне 5000-10000 млн. рублей.

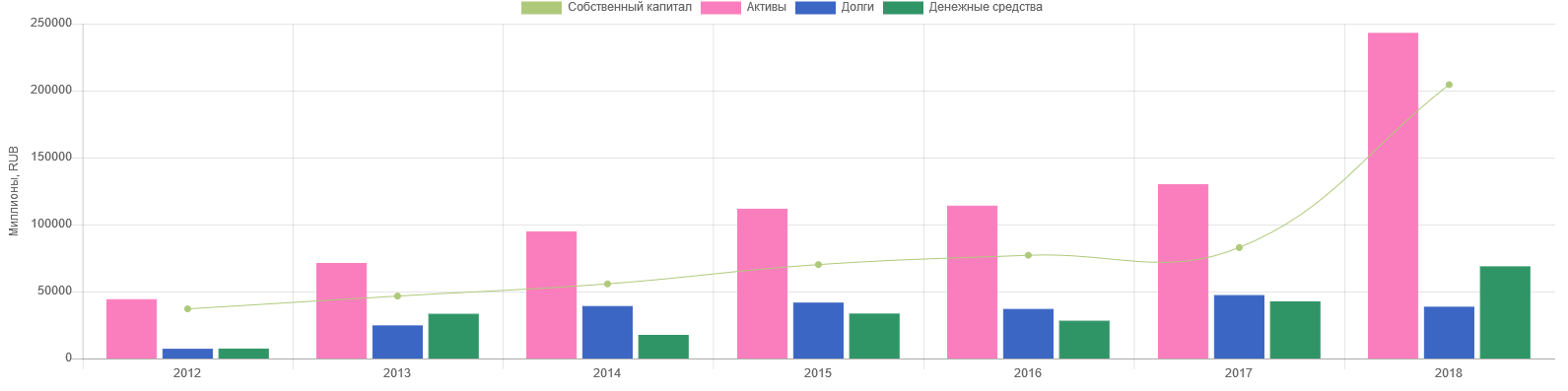

Активы и обязательства

Активы Яндекса на конец 2018 года составляют 243106 млн. рублей. За последний год они выросли на 86%. С 2012 года активы выросли в 5,5 раз.

Обязательства компании на конец 2018 года составляют 38658 млн. рублей. За последний год они снизились на 18%. С 2012 года долги выросли в 5,3 раза.

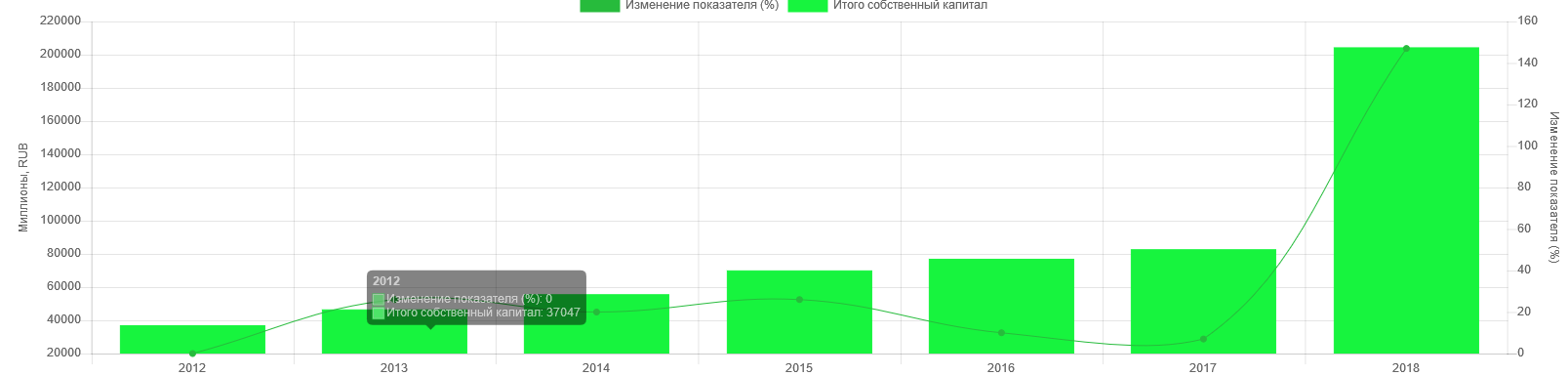

Капитал

Собственный капитал компании составляет 204448 млн. рублей. За 2018 год он вырос на 148%. С 2012 года капитал увеличился в 5,5 раз.

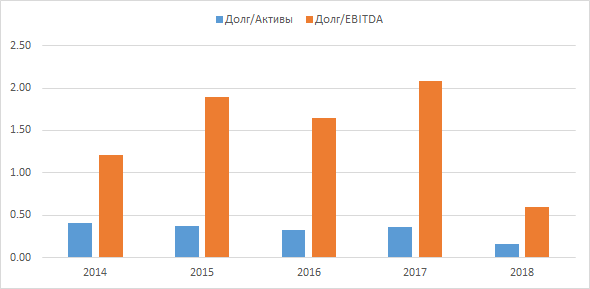

Долговая нагрузка

Обязательства в структуре активов занимают всего 16%. Соотношение Долг/EBITDA 0,6. То есть у компании очень низкая долговая нагрузка.

Конкурентное преимущество

Яндекс - не единственная поисковая система на российском рынке. Основным конкурентом является американский Гугл. Тем не менее Яндекс успешно противостоит ему на этом поле и занимает примерно 56% поиска. Но Гугл наступает на пятки. Остальные конкуренты - Мэйл.ру, Рамблер сильно отстают. В других сегментах Яндекс тоже имеет конкурентов. В среде такси это множество региональных и федеральных фирм. В среде досок объявлений это Авито и Хэдхантер.

Таким образом Яндекс имеет сильные позиции в своих сегментах, но сказать, что они неприступны, нельзя. Основное поле деятельности Яндекса - это Россия и страны СНГ. Выход на западные страны сильно затруднен ввиду большого распространения там Google. Так же Google является поиском по умолчанию на большинстве смартфонов, так как имеет собственную операционную систему Android.

А преобладающая доля рекламы в структуре доходов делает Яндекс уязвимым к рискам, связанным с этим сегментом бизнеса.

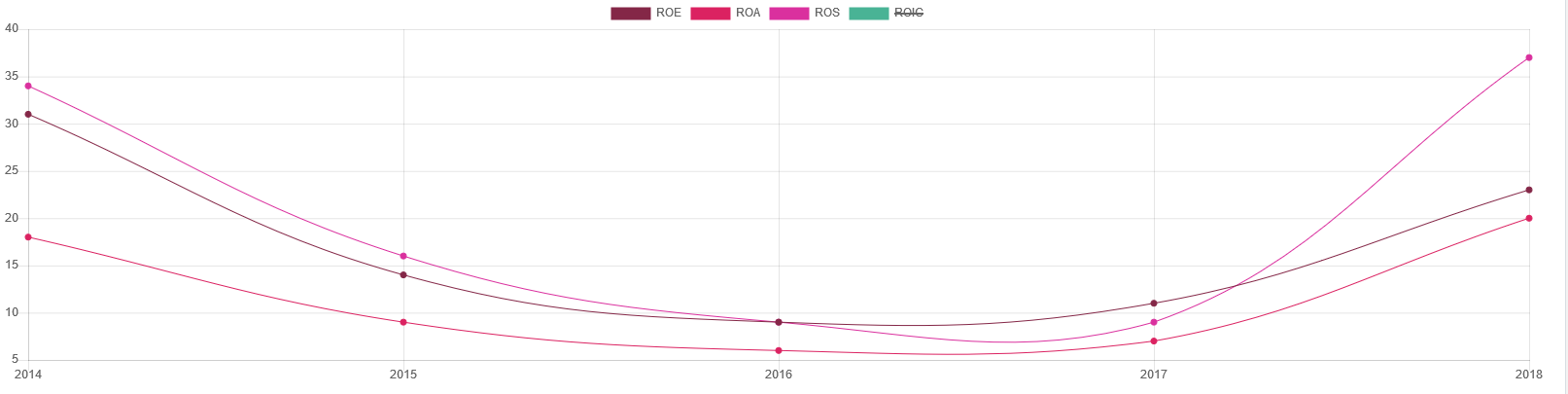

Рентабельность

Рентабельность собственного капитала по итогам 2018 года составила 23%. Последние 5 лет ROE находился в диапазоне 9%-30%.

Рентабельность активов по итогам 2018 года составила 20%. Последние 5 лет ROA находился в диапазоне 6-20%.

Дивиденды и политика

Компания Яндекс не выплачивает дивиденды. По сообщениям менеджмента вопрос выплаты дивидендов периодически рассматривается, но решение пока не принимается.

Стратегия развития

Стратегия компании направлена на развитие других сервисов - на создание экосистемы. Среди новых элементов этой экосистемы можно перечислить устройство умного дома на базе помощника Алиса. Яндекс.Модуль - платформу потокового контента для трансляции по ТВ. Сервис "облачных" ресторанов. Яндекс.Авто, которая будет устанавливаться на новые автомобили Toyota, Nissan, Renault и Chery.

Все идет к тому, что Яндекс создает экосистему, которая будет окружать пользователя со всех сторон - пользователь будет ездить на ЯндекТакси, в машинах будет стоят ЯндексАвто, заказывать еду на Яндекс.Еде, смотреть телеперачи по ЯндексТВ, слушать ЯндексМузыку или Радио, пользоваться ЯндексПоиском и Диском, консультироваться с врачами по ЯндексМедицине, дома будет стоять ЯндексКолонка с Алисой и т.д.

Без учета Яндекс.Маркет, Яндекс оценивает рост выручки в 2019 на уровне 28-32% (против 41% г/г в 2018), а выручка сегмента Поиск и портал должна увеличиться на 18-20% г/г (против 24% г/г в 2018).

Мультипликаторы

На данный момент мультипликторы компании имеют следующие значения:

P/E 14.62

E/P 7.00

P/BV 3.40

P/S 5.45

EV/S 5.22

ЕV/EBITDA 10.38

Средняя прибыль на акцию за 3 года, деленная на текущую цену, дает нам доходность (earnings yield) 3%. Что намного ниже текущей доходности ОФЗ.

По классическим мультипликаторам Яндекс выглядит дорогой компанией. Однако, этому можно найти объяснения. Высокое значение Р/BV для ИТ-компаний не является чем-то аномальным, так как основная часть активов таких компаний - не в станках и заводах, а в мозгах и технологиях, которые не отражены на балансе.

Коэффициент Р/Е превышает среднее по рынку примерно в два раза. Но если посчитать Р/Е с учетом отношения к средней прибыли за 3 года, то он будет равен 39.

Еще Р/Е не учитывает темпы роста прибыли, которые у Яндекса очень высокие. Поэтому мы должны их учесть. Если использовать коэффициент PEG, то он равняется 0,73. Что говорит о недооценке компании, если учесть темпы роста ее прибыли.

Расчет стоимости акций

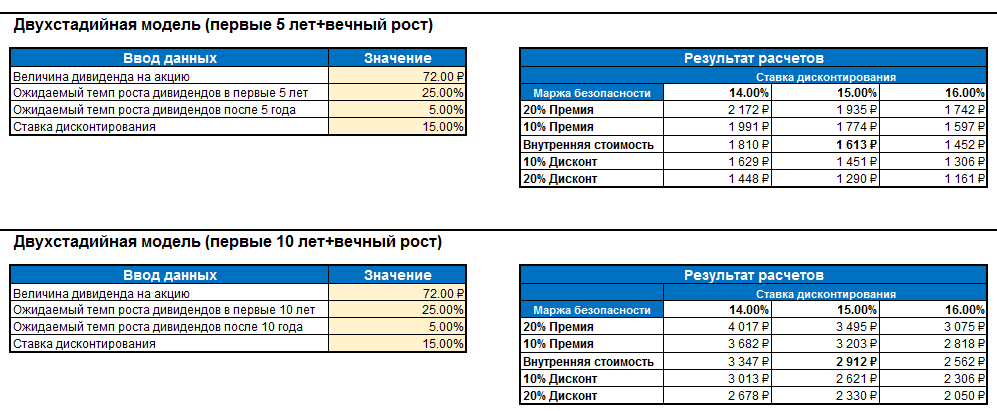

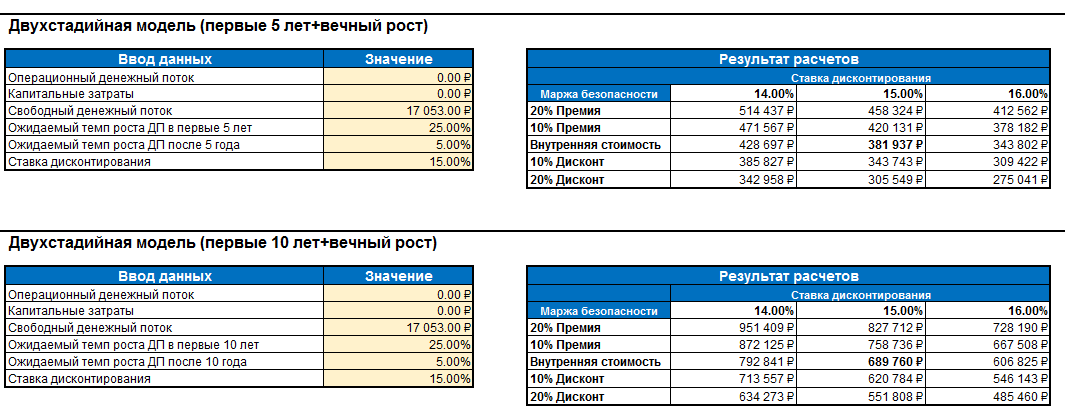

Рассчитаем приблизительную внутреннюю стоимость акций Яндекс на основе модели дисконтирования.

Так как Яндекс - быстрорастущая компания, для оценки будем использовать двухстадийную модель.

Если в роли денежного потока взять среднюю чистую прибыль на акцию за 3 последних года, и темпы роста прибыли 25% на первом этапе и 5% на втором, и ставку дисконтирования 15%, то получим стоимость одной акции 1613 рублей или 2912 рублей.

Если использовать не чистую прибыль, а свободный денежный поток за 3 года, то оценка в перерасчете на одну акцию получилась бы такая: 1139 и 2057 рублей.

Сегодняшняя цена акции находится примерно на уровне 2450, что говорит о переоценке акций рынком.

Итоги

Яндекс - это быстрорастущая ИТ-компания, чей основной источник дохода - интернет реклама. Но компания стремится развивать другие направления бизнеса и ей это удается, так как доля выручки от рекламы снижается. Но с прибылью от альтернативных направлений бизнеса пока сложно - они пока убыточные.

Сказать, что компания обладает сильным конкуретным преимуществом, тоже нельзя - во всех сегментах бизнеса есть сильные конкуренты.

Но теоретически у компании есть хорошие перспективы по росту бизнеса. Сейчас Яндекс активно развивает различные направления бизнеса - такси, доставка еды, медиасервисы и т.д. Сейчас это стартапы, которые не приносят прибыли. Но если какие-то из этих стартапов выстрелят, это сразу придаст сеьезный рост прибыли.

По нашей оценке акции Яндекса получились переоцененными, хотя мы использовали в прогнозах довольно высокие темпы роста. Скорее всего те, кто покупает сегодня акции по таким ценам, верят, что Яндекс может расти еще большими темпами. По силе это Яндексу или нет - остается решать каждому.

Обзор подготовлен с помощью данных сервиса financemarker.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.