Обзор и анализ компании Лукойл

Лукойл - крупнейшая нефтяная компании России. В этой статье мы разберем основные показатели компании и попробуем рассчитать внутреннюю стоимость ее акций.

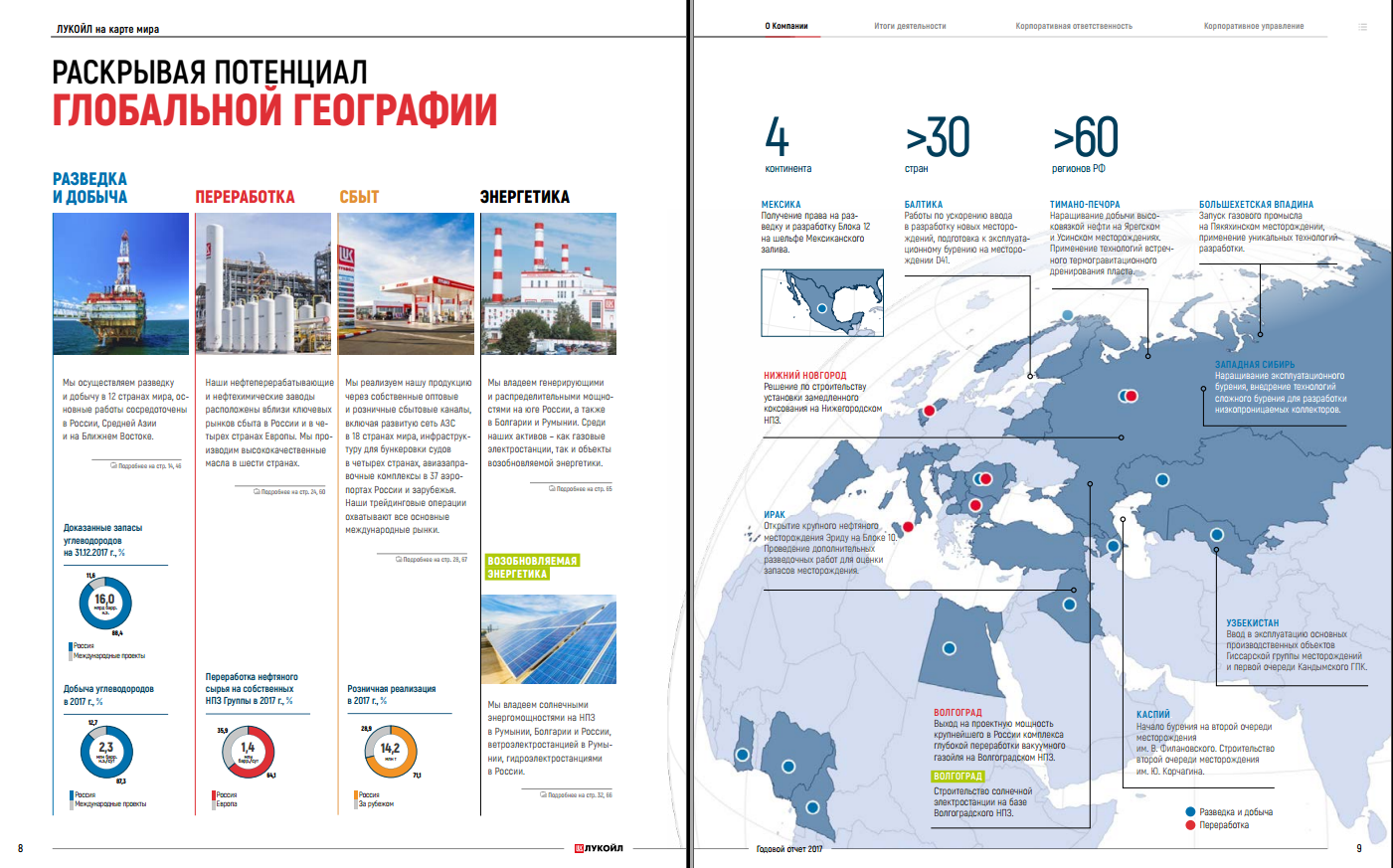

Лукойл – одна из крупнейших нефтяных компаний России. Это частная вертикально интегрированная компания, которая занимается добычей нефти и газа, переработкой и продажей нефти и нефтепродуктов. На долю Лукойла приходится 2% мировой добычи нефти и 1% доказанных запасов углеводородов.

Разведка и добыча происходят в 12 странах мира, основные работы сосредоточены в России, Средней Азии и на Ближнем Востоке. Свою продукцию компания поставляет в 18 стран мира.

Помимо месторождений в России, Лукойл развивает месторождения в Ираке, на Каспии и Узбекистане.

Структура акционеров

Согласно отчету компании, 49% акций находятся в свободном обращении. Остальные акции принадлежат менеджменту компании или подконтрольным организациям. Главе компании Вагиту Алекперову принадлежит 23% компании, причем Алекперов и другие менеджеры Лукойла регулярно докупают акции. Так же у Лукойла действует программа обратного выкупа акций через покупку бумаг на подконтрольную Лукойлу компанию Lukoil Securities Limited.

Владение крупными пакетами акций и увеличение своей доли менеджментом – это хороший признак, так как менеджмент заинтересован в увеличении прибыли компании и дивидендах, как и собственники. А обратный выкуп влечет за собой сокращение общего количества акций и дополнительно увеличивает прибыль в расчете на акцию.

Производственные показатели

В 2018 году ЛУКОЙЛ увеличил добычу углеводородов на 3,8% - она составила 2 млн 319 тыс. баррелей в сутки. Добыча нефти сохранилась на уровне прошлого года и составила 85,61 млн тонн. Добыча газа выросла на 16% и достигла 33,5 млрд кубометров в основном за счет месторождений в Узбекистане.

Финансовые показатели

Проанализируем финансовые показатели компании по данным, которые предоставляет сервис financemarker.

Активы и обязательства

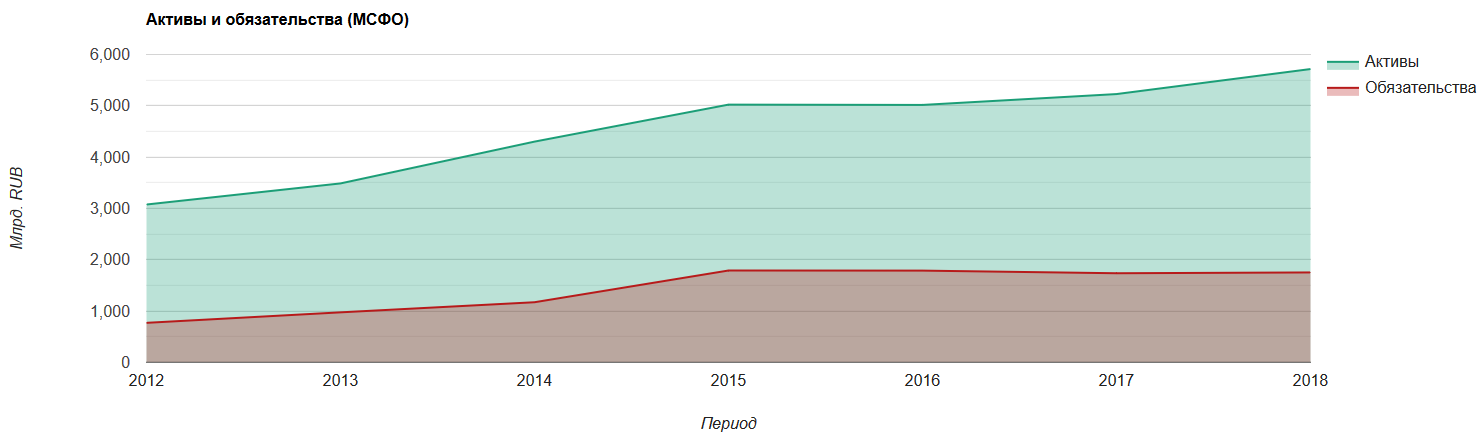

Активы Лукойла по данным отчетности на 3 квартал 2018 года составили 5,713,550 млн. рублей. С 2012 года они выросли в 1,85 раза.

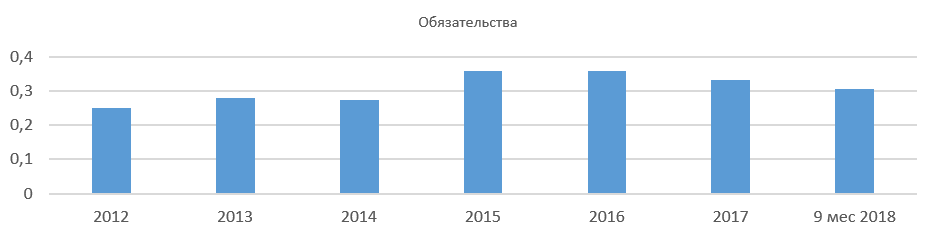

Обязательства составили 1 751 475 млн. рублей. С 2012 года они выросли в 2,27 раза. Но с 2015 года долги расти перестали.

Долговая нагрузка

В структуре активов долги составляют 30%, это умеренная долговая нагрузка. За последние 6 лет долговая нагрузка не превышала 35%. В последние 3 года сумма долгов уменьшалась.

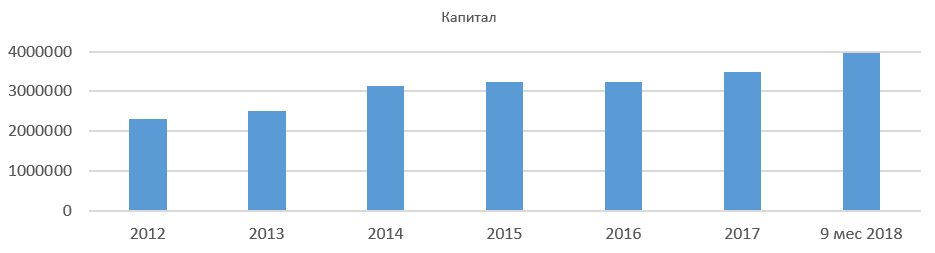

Собственный капитал на 3 квартал 2018 года составил 3,962,075 млн. рублей. С 2012 года он вырос в 1,71 раза, что в среднем означает рост на 8% в год.

Активам и капиталу компании Лукойл свойственен поступательный рост. Долговая нагрузка умеренная и с 2015 года не выросла. Таким образом рост активов идет в основном за счет увеличения собственного капитала, а не долгов.

Финансовая устойчивость

В сентябре 2018 года международное рейтинговое агентство Fitch подтвердило долгосрочные рейтинги дефолта эмитента (РДЭ) "Лукойла" в местной и иностранной валютах на уровне "BBB+", прогноз стабильный. Это говорит о высокой надежности компании по меркам российской юрисдикции.

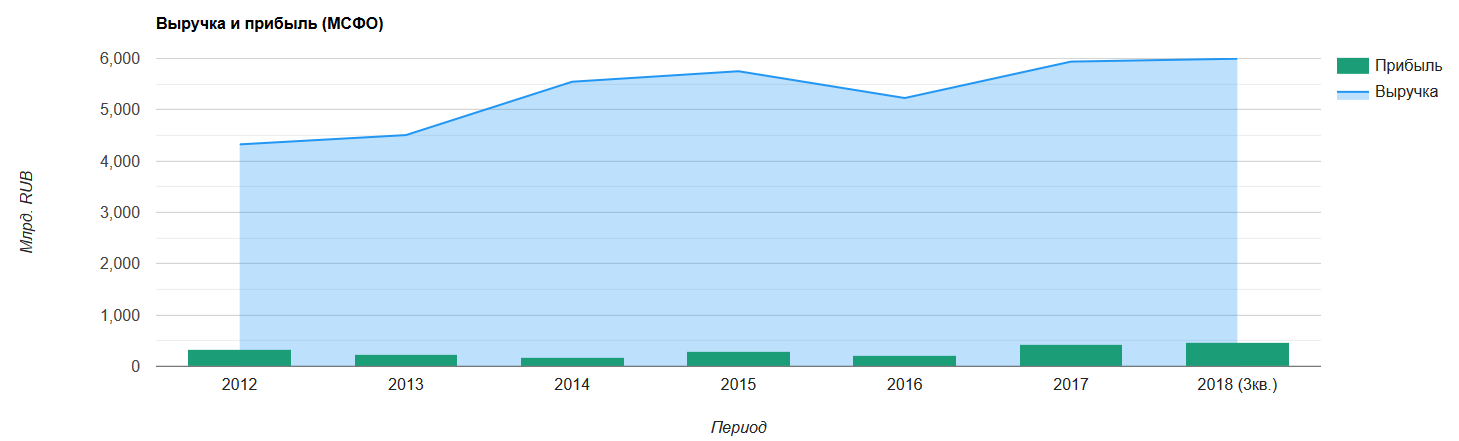

Выручка и прибыль

Выручка компании по данным отчета за 3 квартал 2018 года составила 5,992,672 млн. Это в 1,4 раза больше, чем за 9 месяцев 2017 года.

С 2012 года выручка выросла в 1,4 раза или в среднем на 4,7% в год.

Выручка Лукойла в рублях оказалась довольно устойчива к падению цен на нефть, которые в 2014 году снизились в два раза. Сдерживающее влияние оказало ослабление курса рубля.

Чистая прибыль по сравнению с 3 кварталом 2017 года выросла в 1,54 раза. Всего за 7 лет прибыль выросла в 1,35 раза или в среднем на 4,4% в год. Но, в отличие от выручки, чистая прибыль довольно сильно зависит от цен на нефть.

Свободный денежный поток за 9 месяцев 2018 года составил 342 582 млн. рублей. С 2014 года он вырос в 5 раз. Впрочем, в 2015-2017 СДП практически не рос и находился на уровне 250 000 млн. рублей.

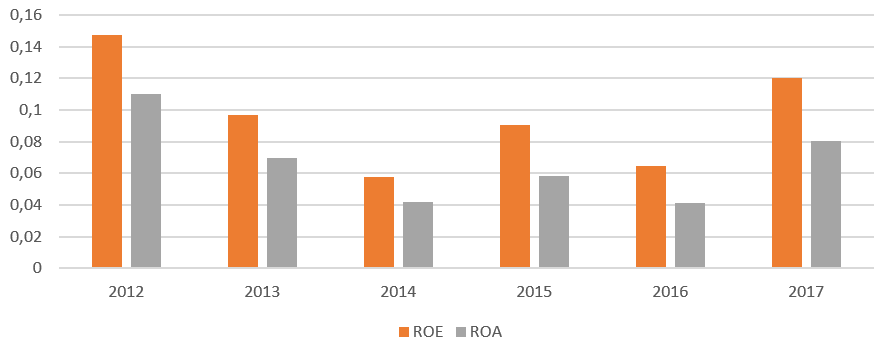

Рентабельность капитала

Рентабельность собственного капитала ROE за последние 12 месяцев составила 16%, за 2017 год 12%. Однако, в 2014-2016 годах рентабельность была всего 6-8% из-за падения цен на нефть. До падения нефтяных цен рентабельность была на уровне 10-14%.

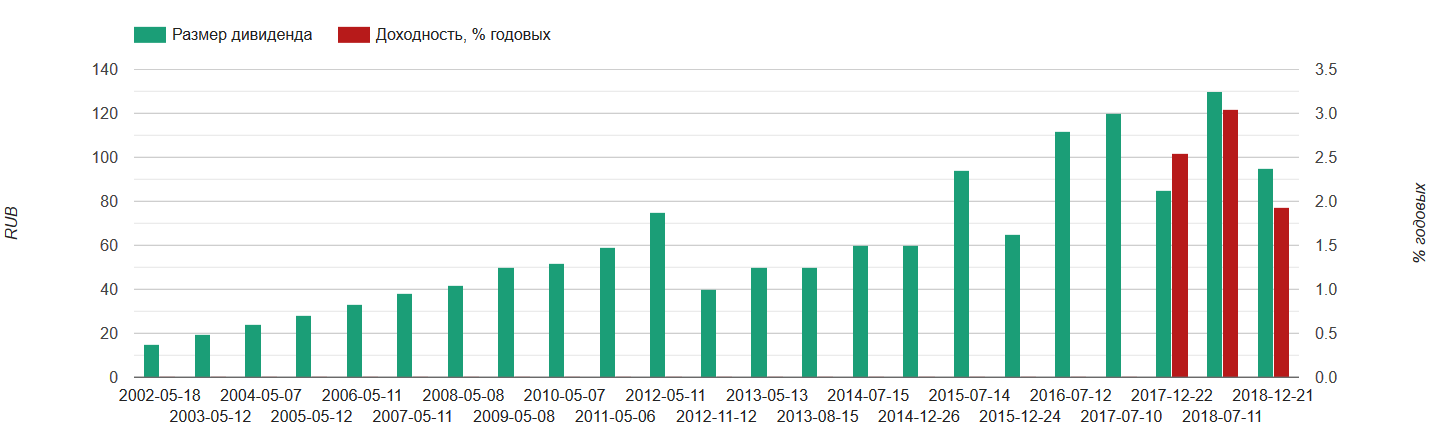

Дивиденды и дивидендная политика

Начиная с 2012 года, ЛУКОЙЛ выплачивает дивиденды дважды в год - по итогам 9 месяцев (промежуточные) и по итогам финансового года.

В своей дивидендной политике Лукойл выделяет следующие принципы:

· приоритетность дивидендных выплат при распределении денежных потоков.

· обязательство направлять на выплату дивидендов не менее 25% консолидированной чистой прибыли по Международным стандартам финансовой отчетности, которая может быть скорректирована на разовые расходы и доходы.

· стремление ежегодно повышать размер дивиденда на одну акцию не менее чем на уровень рублевой инфляции за отчетный период.

Лукойл – дивидендный аристократ российского рынка – он ежегодно повышал величину своих дивидендов. По итогам 2017 года Лукойл выплатил 215 рублей на акцию. С 2012 по 2017 год дивиденды Лукойла росли ежегодно в среднем на 15%. За последние 10 лет в среднем на 17%.

Однако, в последние два года дивиденды росли только на 10%. Сумма дивидендов по итогам 2018 года по прогнозам может составить 235 рублей на акцию, то есть на 9% больше, чем по итогам 2017 года, когда было выплачено 215 рублей на акцию. То есть в последнее время темпы роста дивидендов упали.

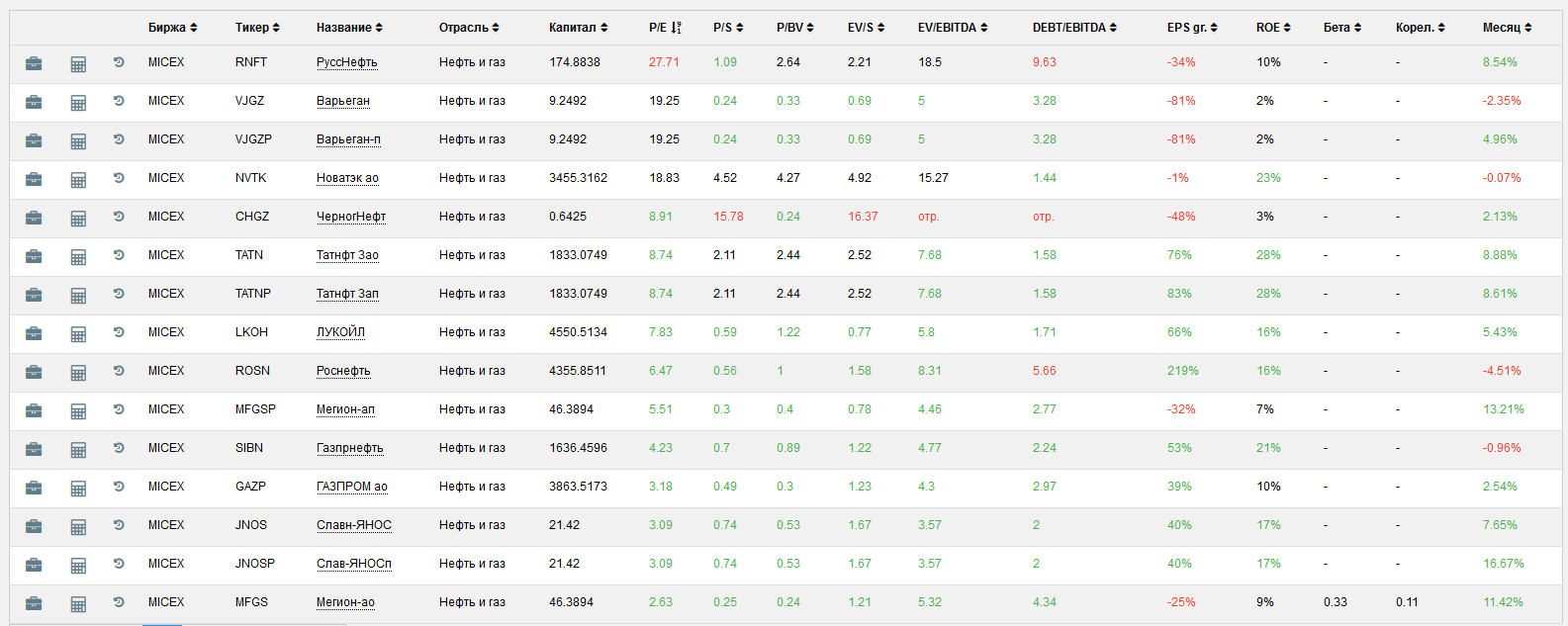

Мультипликаторы

Лукойл на момент написания статьи имеет следующие мультипликаторы:

Р/Е 7,83

P/S 0.59

P/BV 1.22

EV/S 0.77

EV/EBITDA 5.8

Значения мультипликаторов нельзя назвать дешевыми по сравнению с другими компаниями нефтяного сектора. В прочем, и дорогой эту компанию тоже нельзя назвать.

Расчет внутренней стоимости акций

Рассчитаем приблизительную стоимость акций Лукойла на основе модели дисконтирования дивидендов. Для оценки будем использовать двухфакторную модель роста, когда в первые 5 лет дивиденды будут расти на 10% ежегодно, после чего их рост составит 5% до бесконечности.

Для ставки дисконтирования возьмем 10% - по сути эта ставка требуемой инвестором дивидендной доходности. Так как мы будем оценивать акции только по дивидендному потоку, а не по всей прибыли, то ставка дисконтирования всего на 2% выше безрисковой долгосрочной ставки по ОФЗ.

Согласно расчетам, цена акции 5590 рублей, что всего на 3,8% больше текущей цены. Таким образом акции оценены рынком справедливо. Учитывая, что расчеты могут быть неточными, применим к рассчитанной стоимости акций принцип маржи безопасности. С учетом 10% маржи безопасности, стоимость акций 5031, при марже безопасности 20% стоимость 4472 рубля.

Таким образом, по данной модели акции Лукойла являются либо справедливо оцененными, либо переоцененными.

Используем еще одну модель оценки – на этот раз заложим рост дивидендов на 10% в течении первых 10 лет и вечный рост на 5% после 10 лет.

В этом случае цена акций составит 6665 рублей, что на 23% больше текущей рыночной цены. С учетом маржи безопасности 10% цена акции 5999 рублей, при 20% - 5332 рубля. Согласно этой оценке акции Лукойла либо оценены справедливо, либо недооценены на 23%.

Резюме

Капитал и прибыль компании Лукойл показывают устойчивый, но невысокий рост. Прибыль компании в основном зависит от цен на нефть и от других факторов, например, соглашений по ОПЕК+, которые ограничивают добычу нефти, и от курса доллара. Кроме того, бурный рост нефтедобычи показывает американская экономика. Это должно оказывать давление на цены на нефть в ближайшее время и на добычу Лукойла.

С другой стороны, Лукойл старается повышать добычу нефти и развивать месторождения нефти и газа в других странах мира.

Долговая нагрузка умеренная, компания имеет достаточно высокий уровень финансовой надежности.

Лукойл придерживается своей дивидендной политики и ежегодно увеличивает дивиденды. Кроме того, обратный выкуп акций повышает прибыль и дивиденды в расчете на акцию, что является дополнительным источником дохода для акционеров.

Лукойл – компания, где собственники сами управляют бизнесом и продолжают регулярно докупать акции. Это является хорошим признаком, что менеджмент заинтересован в развитии бизнеса и вряд ли будет ущемлять интересы акционеров.

По мультипликаторам акции Лукойла сейчас нельзя назвать недооцененными. Скорее они соответствуют рынку. Так же судя по оценке акций по модели дисконтирования дивидендов, бумаги Лукойла находятся вблизи своей внутренней стоимости либо немного недооценены.

Автор: Алексей Мартынов

Вся приведенная информация носит исключительно информационный характер и не является инвестиционной рекомендацией и/или предложением к совершению сделок с какими-либо финансовыми инструментами.