Почему большинство инвесторов проигрывают индексу?

Исследование компании Dalbar показывает, что рядовые инвесторы отстают от рыночных бенчмарков. Разберемся, почему так происходит и что с этим делать.

В инвесторской среде широко известно "Количественное исследование поведения инвесторов" компании Dalbar. Исследование направлено на то, чтобы сравнить доходность рыночного бенчмарка — индекса, с реальными доходностями, которые получают инвесторы. Иными словами, сравнивается доходность инвесторов с доходностью самих инвестиций. Данное исследование показывает, что рядовые инвесторы отстают от рыночных бенчмарков, а также называет причины этого отставания.

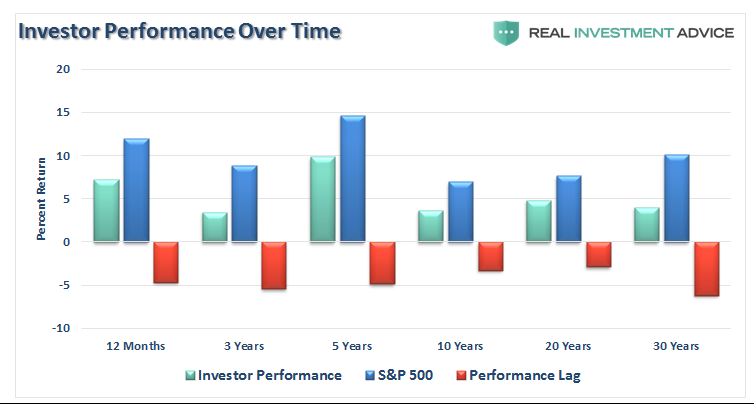

Ниже на графике представлены результаты этого исследования. Например, средний инвестор в фонды акций на сроке 12 месяцев заработал порядка 7%, в то время как индекс S&P500 вырос на 12%. И подобная картина наблюдается и на более длительных сроках - 10, 20 и 30 лет.

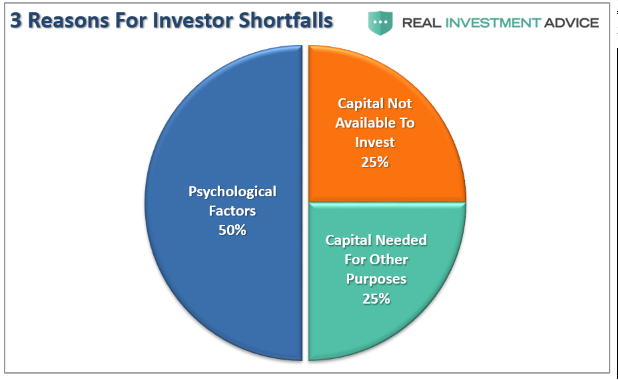

Среди основных причин такого отставания называется три: капитал недоступен для инвестирования, капитал требуется для других целей, психологические факторы. Причем, психологические факторы в общей массе составляют половину, то есть это основная проблема, из-за которой инвесторы недополучают прибыль.

Казалось бы, все просто - вложи деньги в фонд и просто держи его. Но в реальности инвесторы поступают другим образом — большинство пытаются играть на бирже, выжидать выгодные моменты для покупок и продаж, следуют советам аналитиков и т.д.

Далее мы подробно рассмотрим, какие именно психологические ошибки совершают инвесторы, и что с этим делать.

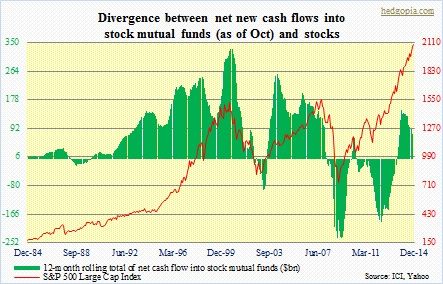

То, как ведут себя инвесторы в акции, можно понять по графику чистого притока/оттока денежных средств из фондов акций. Вспомним 2000 год. Акции бурно растут, особой популярностью пользуются высокотехнологичные компании. Люди берут кредиты и займы, чтобы купить побольше акций.

По данным института инвестиционных компаний ICI вложения в инвестиционные фонды достигли рекорда в первом квартале 2000 года — как раз на пике рынка. После чего произошел один из сильнейших биржевых крахов в истории.

Далее инвесторы стали избавляться от своих вложений в акции. В конце 2002 года чистый отток средств из фондов стал максимальным. Это совпало с дном рынка.

Точно так же ситуация повторилась и во время ипотечного кризиса 2008 года. Чем дороже акции, тем они становятся рискованнее. Но с точки зрения инвесторов, чем акции стоят дороже, тем они более привлекательны. И наоборот. То есть инвесторы очень неудачно выбирают время для операций на рынке.

С точки зрения здравого смысла было бы разумнее не следовать мнению толпы, а руководствоваться только собственными целями и планами. Не обращая внимание на страх или жадность. Но сделать это гораздо труднее, чем сказать. Нам страшно покупать, когда все вокруг боятся, и трудно продавать, когда все вокруг покупают.

Не признавать собственные ошибки

Когда наши инвестиции удачны и приносят прибыль, мы приписываем этот успех, как правило, себе. Иными словами, это наша заслуга в том, что мы сделали правильный выбор. Но когда инвестиции оказываются неудачными и приносят убыток, в этом мы обычно виним что или кого угодно, кроме самих себя. "Это виновато правительство, финансисты, центробанк и т.д."

Нужно признать, что во всех наших ошибках виноваты в первую очередь мы сами. Инвестиции — это просто инструмент, они не ошибаются сам по себе, как и молоток, который сам по себе не бьет нас по пальцу.

Взятие ответственности на себя за свои ошибки — отличительная черта зрелого взрослого инвестора. Если не признавать этого факта, это будет означать, что вы обречены совершать одни и те же ошибки и дальше, а значит, не сможете добиться успеха.

Перекладывая вину за собственные ошибки на финансовые инструменты, нельзя добиться успеха в инвестициях. Успех достигается упорной работой и тщательным анализом. Если такое понимание отсутствует, то и успех будет отсутствовать. Винить в своих ошибках третьих лиц и ожидать успешных результатов так же разумно, как есть по ночам и ждать, что похудеешь.

Короткая память

Как показывает практика, у многих инвесторов слишком короткая память. Кроме того, мы хотим верить в лучшее и забываем о плохом. Поэтому мы очень легко экстраполируем на будущее положительную динамику ближайшего прошлого.

В конце 90-х многим казалось, что американский рынок будет расти и дальше. И это несмотря на то, что рынок акций к тому моменту рос практически беспрерывно уже 10 лет. И хотя история фондового рынка помнит много кризисов и обвалов, всем хотелось верить, что до этого еще далеко. За 10 лет все привыкли к тому, что цены на акции растут. Но забыли, что так бывает не всегда. Зачастую люди брали кредиты и закладывали дома, чтобы вложиться в бурно растущие акции.

Но, как говорится, ничто не растет до небес. Рынок достиг критической отметки и напомнил всем, что такое биржевой крах. К сожалению, осознание того, что ожидания по дальнейшему росту были сильно завышены, приходит тогда, когда уже все случается.

Одно из самых важных слов в инвестициях - помни. Крах 1987, кризис 1998, кризис доткомов 2001, ипотечный кризис 2008, и т.д. Все это было не один раз и будет повторяться в будущем. На первый взгляд, эти события должны были отложиться в памяти. Но в реальности они часто игнорируются, особенно когда на рынке происходит бурный рост, который всем нравится. Важно не забывать, что тренды на рынке не длятся бесконечно и, если текущая ситуация слишком радостна и безоблачна, вероятно скоро придет буря.

Самоуверенность

"Глупые люди учатся на своих ошибках, умные — на чужих." Еще один широко известный афоризм, который применим к инвестициям. Большинство инвесторов, приходя на фондовый рынок, не имеют никакого опыта. Зато имеют много амбиций и слишком самоуверенны в себе. Отсутствие опыта могло бы компенсировать знание истории фондового рынка. Но далеко не все любят читать книги по истории. Гораздо интереснее читать биржевые новости и слушать гуру по ТВ. Отсутствие опыта и знания истории приводит к излишней самоуверенности, ощущению, что море по колено. Но в реальности, ни разу не катавшись на доске для серфинга, глупо ожидать, что сразу способен "оседлать" волны. Стоит почаще себе напоминать изречение Сократа — "Я знаю, что я ничего не знаю".

Эмоции

Самые главные враги инвестора — это эмоции, страх и жадность. Они затмевают разум и не дают принимать спокойные и рациональные решения. В результате мы терпим убытки или недополучаем прибыль. Когда рынок растет, мы покупаем, потому что боимся упустить выгоду, забывая при этом, что рынок может падать. Когда рынок упал, мы боимся покупать, хотя это самое выгодное время для покупок.

Нужно стараться отделять свои эмоции от своих решений. Лучше всего, если ваш портфель будет составлен с учетом вашего риск-профиля. То есть в случае обвала он не перейдет ту грань, когда вам станет страшно.

Что со всем этим делать?

Я перечислил лишь основные проблемы, которые мешают делать успешные инвестиции. В реальности их больше. Но что с этим всем делать? Как противостоять тому, что нам мешает?

Проблема в том, что инвестор под влиянием различных факторов мечется из стороны в сторону, как стрелка сошедшего с ума компаса. Отсутствие четкого вектора, заданного направления движения регулярно создают проблемы.

Для того, чтобы побороть эти проблемы, необходимо сделать несколько вещей. У вас должен быть личный финансовый план. Это список целей, к которым вы стремитесь и список действий, которые вы должны предпринимать для достижения своих целей.

Для реализации финансового плана у вас должна быть разработана инвестиционная стратегия — набор правильно подобранных финансовых инструментов и правил, согласно которым вы ими управляете.

Финансовый план и стратегия должны быть зафиксированы на бумаге. Чтобы обращаться к ним в случае, если вам непонятно, как действовать в текущей ситуации.

Поскольку все в жизни меняется, то и план тоже может меняться. Регулярно обращайтесь к плану и стратегии, по-прежнему ли они соответствуют вашим целям. Абсолютно нормально, если план придется корректировать.

Мы не можем знать, что будет происходить на финансовых рынках в будущем. И не можем на это никак повлиять. Но мы можем контролировать наше поведение. Поэтому нужно сконцентрироваться на наших действиях — на том, что мы можем контролировать. Именно они в конечном итоге будут определять ваши финансовые достижения.