Почему я купил акции Яндекса?

Благодаря небольшой коррекции на всех рынках, которая произошла совсем недавно, мне удалось купить акции Яндекса в свой портфель. Сегодня я хотел бы поделиться своими мыслями касательного данного актива.

Здравствуйте, уважаемые читатели!

Благодаря небольшой коррекции на всех рынках, которая произошла совсем недавно, мне удалось купить акции Яндекса в свой портфель. Сегодня я хотел бы поделиться своими мыслями касательного данного актива.

Структура бизнеса

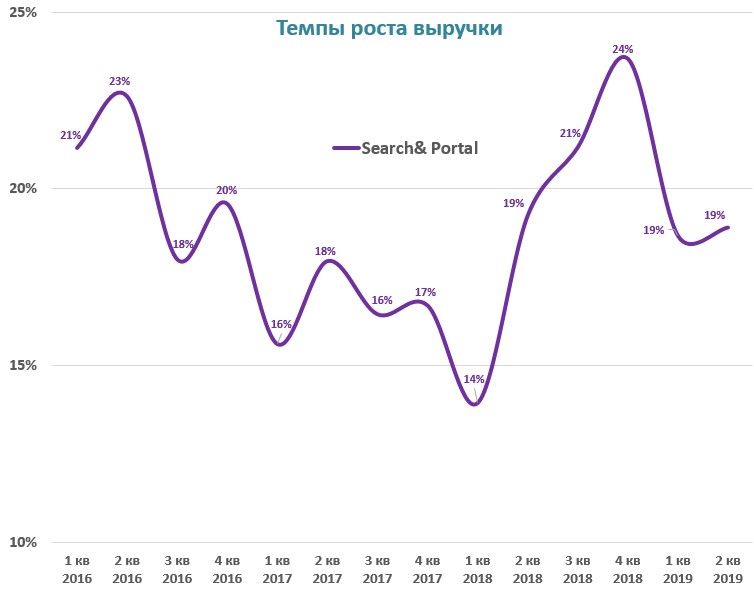

Яндекс – технологическая компания, создающая интеллектуальные продукты и сервисы на базе машинного обучения. Основным доходом компании является продажа рекламы (66% всей выручки). Данный сегмент бизнеса продолжает расти в среднем на 20% в год.

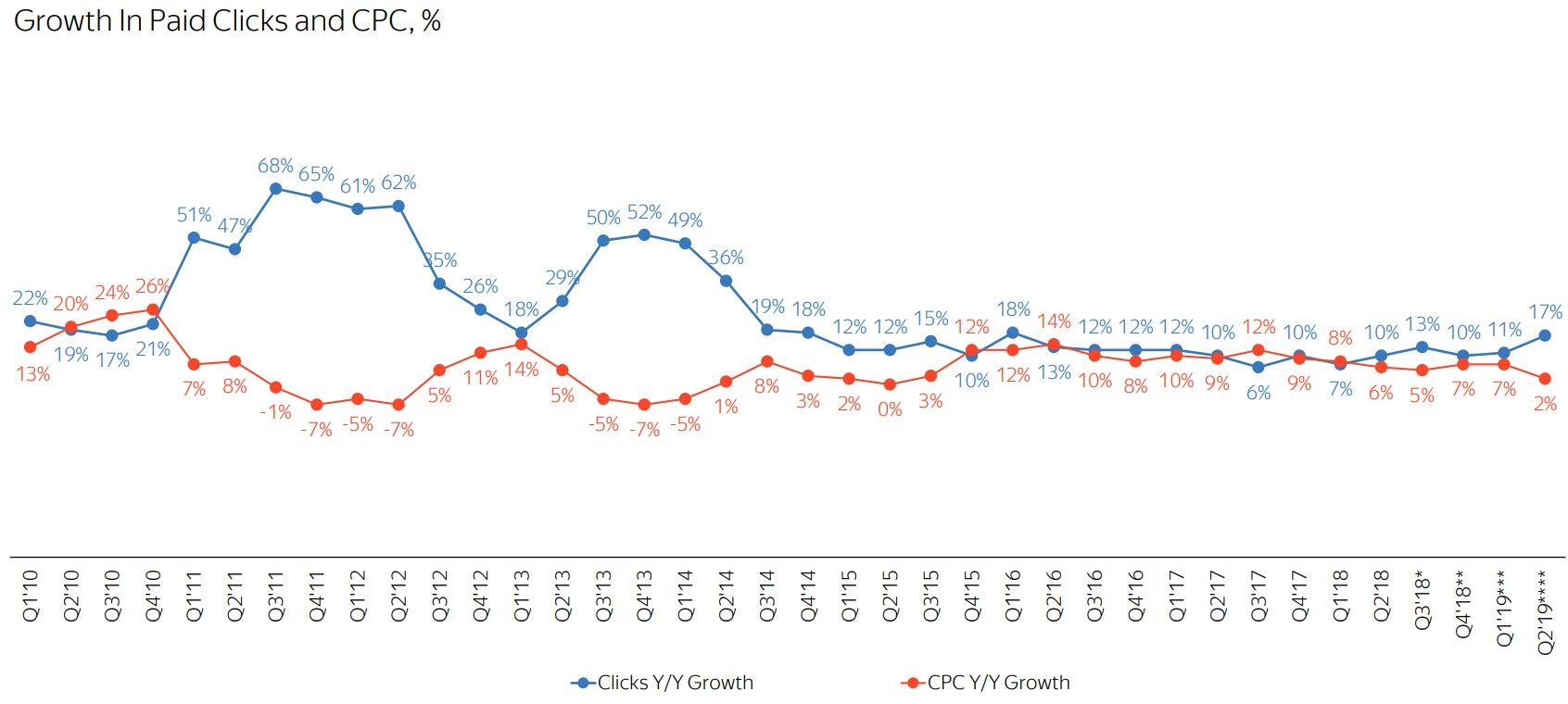

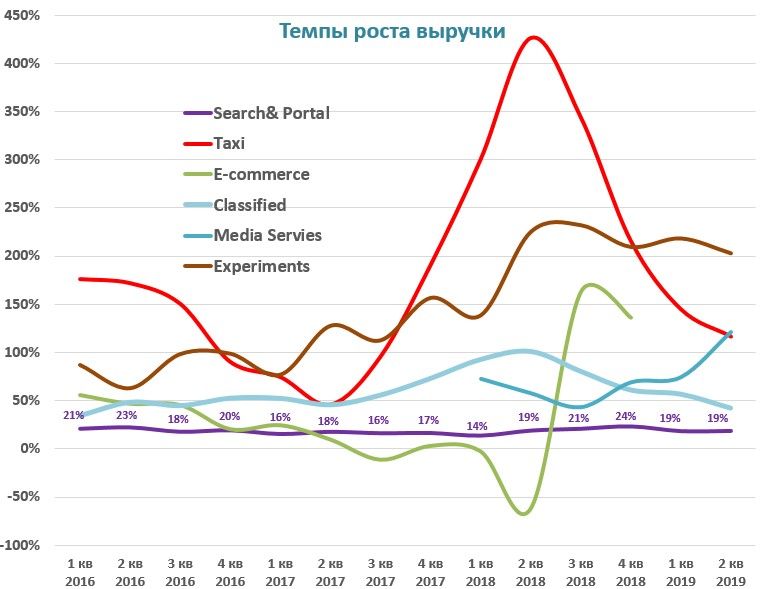

Доходы от интернет-рекламы выросли во 2 кв. 2019 года на 19% кв. / кв. Платные клики выросли на 17%, а средняя цена за клик выросла на 2% кв. / кв.

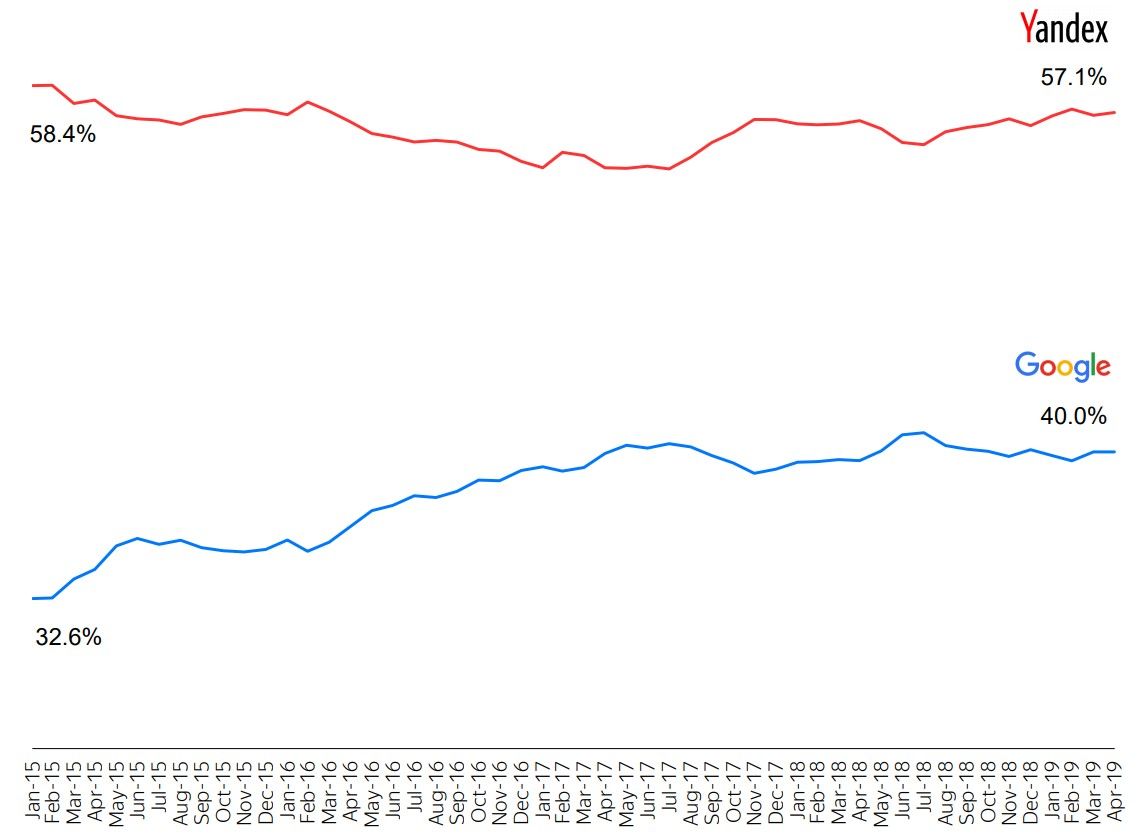

Доля Яндекса в России остается стабильной, даже несмотря на то, что весь трафик постепенно перетекает в мобильные устройства, где у Google есть преимущества в виде своей операционной системы.

На текущий момент почти всю прибыль предопределяет именно данный сегмент.

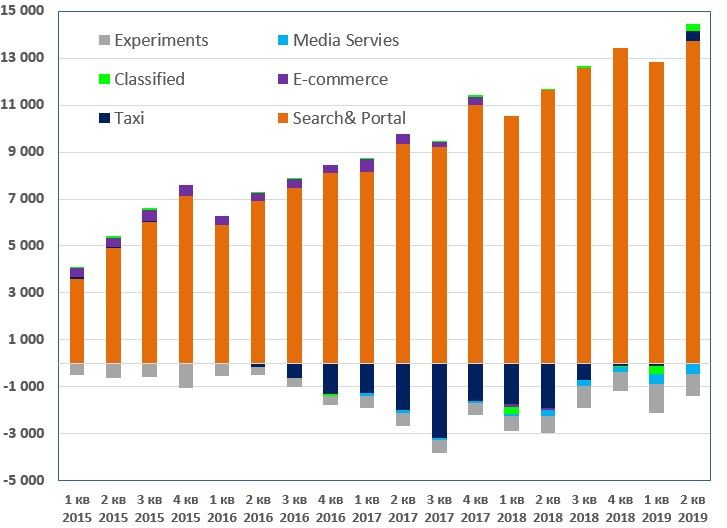

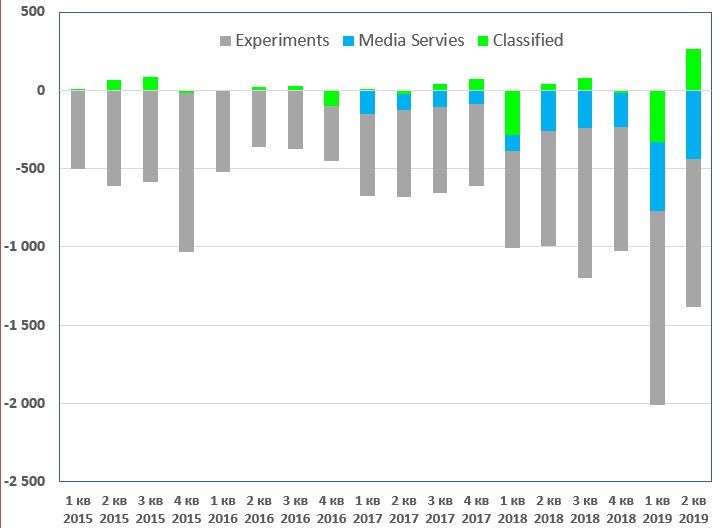

Остальные проекты компании продолжают расти трехзначными темпами, и уже сейчас генерируют 34% от всей выручки.

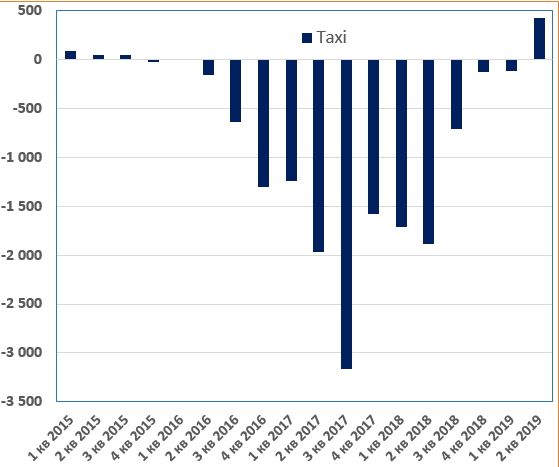

Главной точкой роста является сегмент TAXI (21% от выручки), который стал прибыльным на уровне EBITDA впервые с 2015 года.

Рост обусловлен увеличением числа поездок на 49% (кв. / кв.), а также работой над оптимизацией затрат. Компания планирует провести IPO данного сегмента уже в 2020 году!

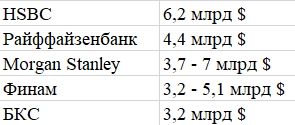

Это, безусловно, один из ключевых драйверов, способных раскрыть стоимость компании. По различным оценкам данный сектор к 2020 году может быть оценен с 3,2 до 7 млрд $ в зависимости от роста бизнеса. Учитывая, что компания растет быстрее ожиданий аналитиков, можно ожидать верхний диапазон оценки.

Все остальные сегменты занимают в структуре выручки лишь 13%.

На уровне EBITDA почти все они убыточны, кроме местами прибыльного сегмента объявлений.

По сегменту E-Commerce компания перестала консолидировать финансовые результаты Яндекс Маркета и стала оценивать данный актив по методу долевого участия.

Сбербанк выкупил вновь выпущенные акции «Яндекс.Маркета» за 30 млрд руб. Банк, как отметил его представитель, уже перечислил средства и получил акции. В итоге у каждого из участников сделки по 45% долей совместного предприятия. Еще 10%, т. е. по 5% от каждой из сторон, аллоцированы (переданы) в опционный фонд для команды «Яндекс.Маркета». Предприятие, как и тогда, оценивается в 60 млрд руб., сообщили компании.

На мой взгляд это один самых перспективных сегментов. По различным оценкам Российский рынок E-Commerce вырастет с текущих 1,6 триллионов рублей до 3,5 триллионов уже к 2023 году.

Потенциал роста во многом объясняется низкой базой – сейчас проникновение услуг электронной торговли в России составляет всего 3–5% от рынка. Яндекс и Сбербанк способны создать крупного игрока и по праву занять свою долю рынка.

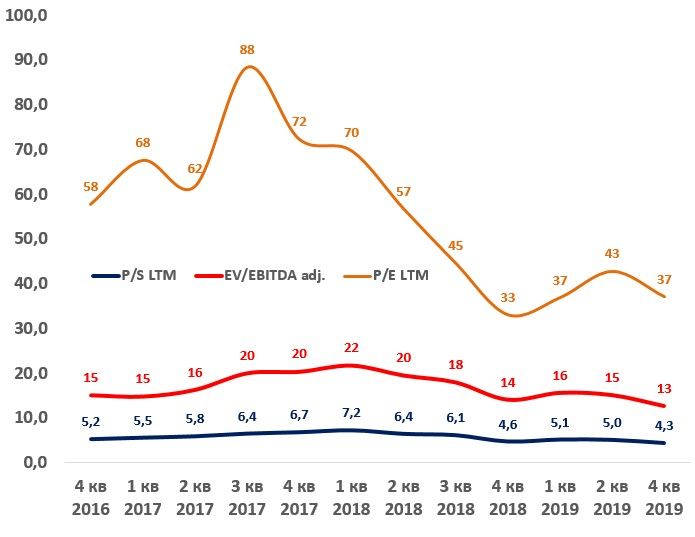

Мультипликаторы

Далее оценим мультипликаторы.

Учитывая прогнозные темпы роста, мультипликаторы не выглядят завышенными! И уже через пару лет при неизменной цене будут считаться очень дешевыми для такого бизнеса.

Менеджмент компании настроен весьма позитивно, постоянно наращивая прогнозы по росту выручки.

Выводы

Принимая во внимания все выше упомянутые моменты, я считаю, что покупка акций Яндекс является интересным вложением, как с перспективой на ближайшие 1-2 года, так и удержания позиции на более долгий срок.

Основным преимуществом компании является продуманная система менеджмента, способная создавать стоимость и приносить прибыль. Кроме того, весь бизнес делается на единой платформе, что обеспечивает прозрачность и оперативность управления. В положительные аспекты деятельности можно также отнести IPO Яндекс такси и наличие достаточно существенного капитала, который может быть использован для реализации новых идей и проектов.