Аэрофлот - рекордные убытки

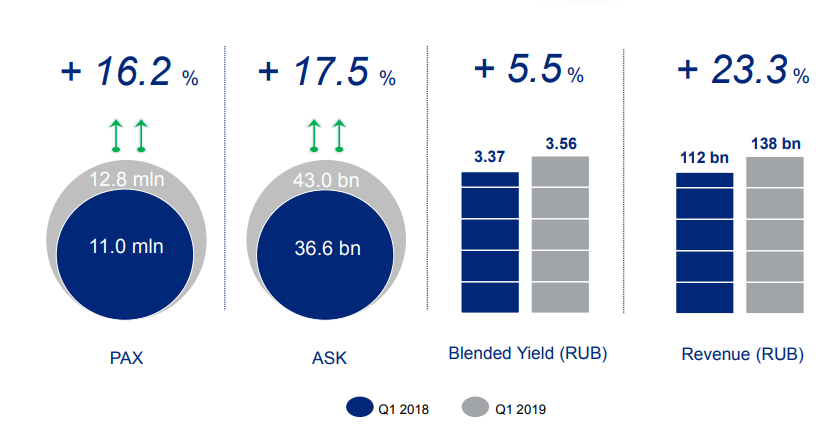

Аэрофлот представил отчетность за 1 квартал 2019 года по МСФО. Убытки прогрессируют огромными темпами. Два рекордных убыточных квартала подряд - такого в компании еще не было. Ситуация удивительным образом накладывается на рост операционных показателей.

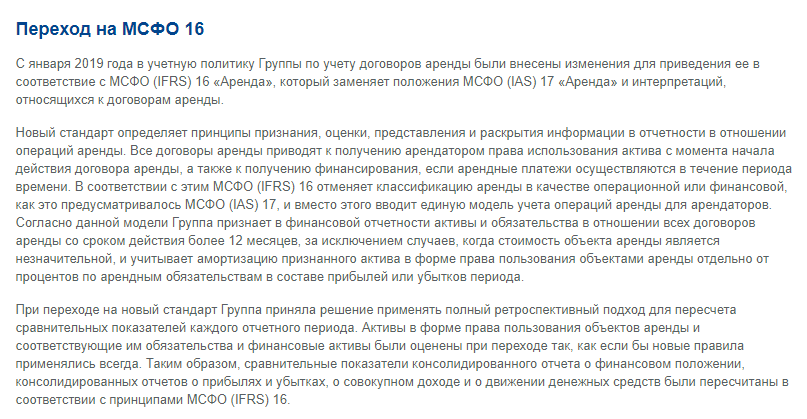

Аэрофлот представил отчетность за 1 квартал 2019 года по МСФО. Она немного сложнее для понимания из за нового стандарта IFRS 16 примененного в отчетности. Для Аэрофлота влияние этого стандарта одно из ключевых и решающих. Вот пояснения в презентации.

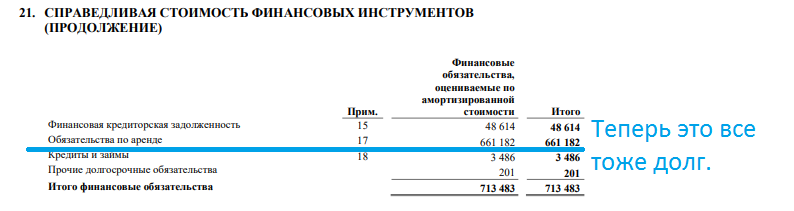

Если лень читать (собственного для этого и существуют блоги про инвестиции - что бы экономить время читателя) , то вкратце теперь обязательства по аренде переносятся из операционных расходов в финансовые. Это значительно изменяет показатели долга и мультипликаторы. Особенно актуально такое изменение для Аэрофлота, бизнес которого напрямую связан с лизинговыми платежами за воздушные суда. В узком кругу у нас уже не раз был спор по этому поводу и консенсус пришел к тому, что лизинговые и арендные платежи правильно учитывать в расчете долга. Видимо современное бухгалтерское сообщество пришло к тому же мнению.

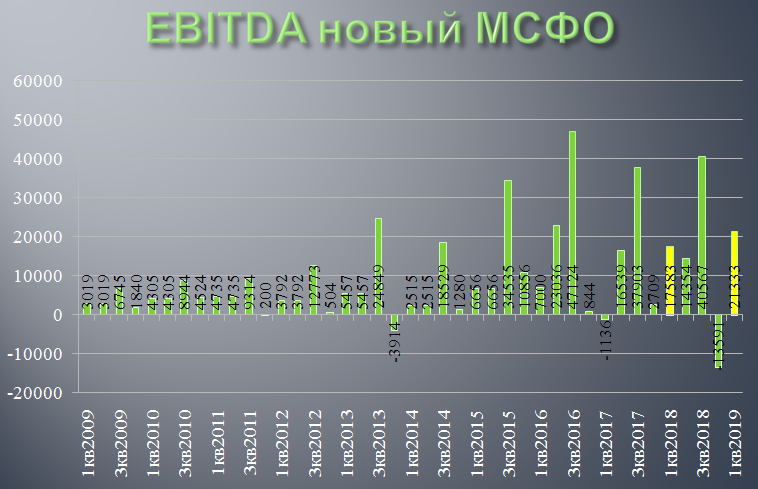

Новый стандарт отчетности изменил мультипликаторы

Но это все частности. А вот факты говорят о том , что все мультипликаторы компании резко перекосились. То что раньше было EBITDAR стало EBITDA , а данные с новыми показателями есть только за два квартал - первые кварталы 2018 и 2019 года. Ну и ладно, что бы оценить динамику нам мультипликаторы не нужны.

Волшебная сила новых стандартов сделала EBITDA положительной , но мы обольщаться не будем.

Убытки прогрессируют огромными темпами. Два рекордных убыточных квартала подряд - такого в компании еще не было. Ситуация удивительным образом накладывается на рост операционных показателей.

Компания отлично растет в масштабах и увеличивает перевозки. В структурированном бизнесе количество переходит в качество - позволяет снизить себестоимость, держать под контролем издержки, увеличивать маржу. Когда-то все это станет актуально и для Аэрофлота. Но пока, на высоко конкурентном рынке, где нет возможности повышать цену вслед за издержками, идет настоящая борьба на выживание. Двух конкурентов Аэрофлот уже уничтожил (или их уничтожила собственная бизнес модель) - Трансаэро на свалке истории, Ютэйр мучительно реструктуризирует задолженность. Все что нужно компании - дотянуть до снижения цен на топливо или повысить цены пользуясь полумонопольным положением на рынке, но...

Большие долги и отсутствие дивидендов.

Этого сделать компания как раз не может, потому что мгновенно закончится красивая история роста перевозок. Увы, но Аэрофлот заложник плохой макроэкономики и низкой платежеспособности населения. Повышение цен заставит людей пересесть на другие виды транспорта и эффект будет еще хуже чем от удержания низких цен.

Давайте посмотрим как все эти тенденции находят отражение в отчете.

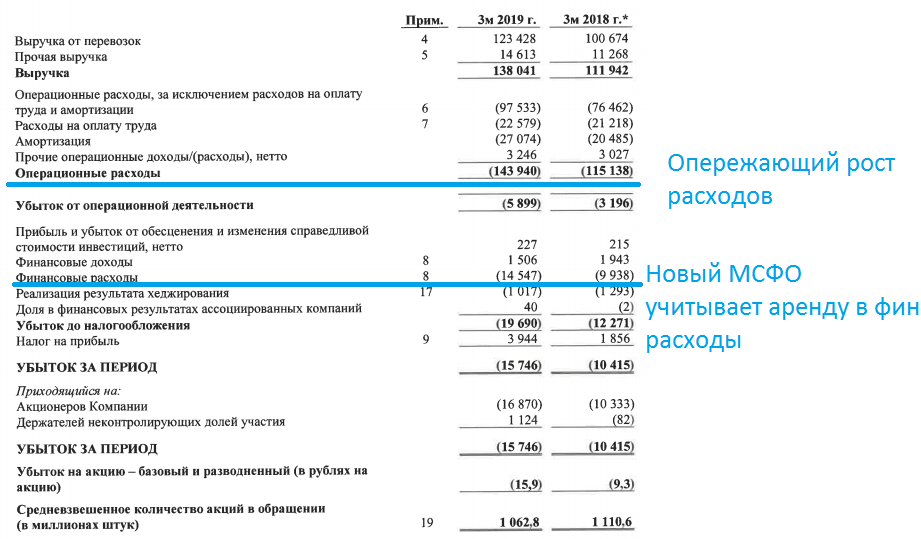

Как мы уже говорили, операционные расходы теперь не учитывают лизинг, поэтому операционный убыток не выглядит устрашающе (в старом МСФО операционный убыток за 1 квартал 2018 года был более 11 млрд). Устрашающе выглядит убыток до налогооблажения, который показывает реальную картину бизнеса. По итогам 2019 года резонно ждать отрицательной чистой прибыли и отсутствия дивидендов!

Более того, компании нужно срочно оптимизировать бизнес процессы и искать внутренние ресурсы для изнуряющей борьбы на выживание. Когда-нибудь выживший победитель снимет сливки с изменившегося рынка (снизятся цены на топливо или вырастет спрос и подорожают билеты, я не знаю, но долго в такой ситуации существовать не выйдет). Главное дожить до этого прекрасного "когда".

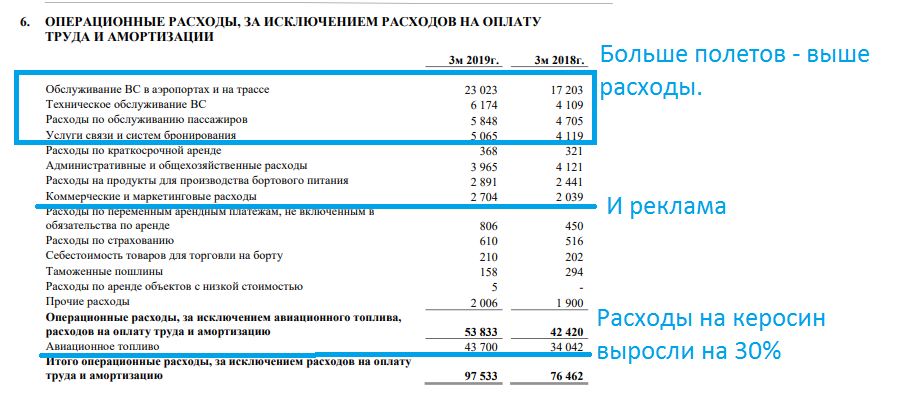

Структура издержек тоже может обо многом рассказать.

Больше полетов - больше расходов на обслуживание. Стоянки в аэропортах, работа диспетчера, еда в самолете - все это издержки.

Новый показатель долга выглядит устрашающе. Впрочем, мы всегда о нем знали и помнили и не велись на низкие мультипликаторы.

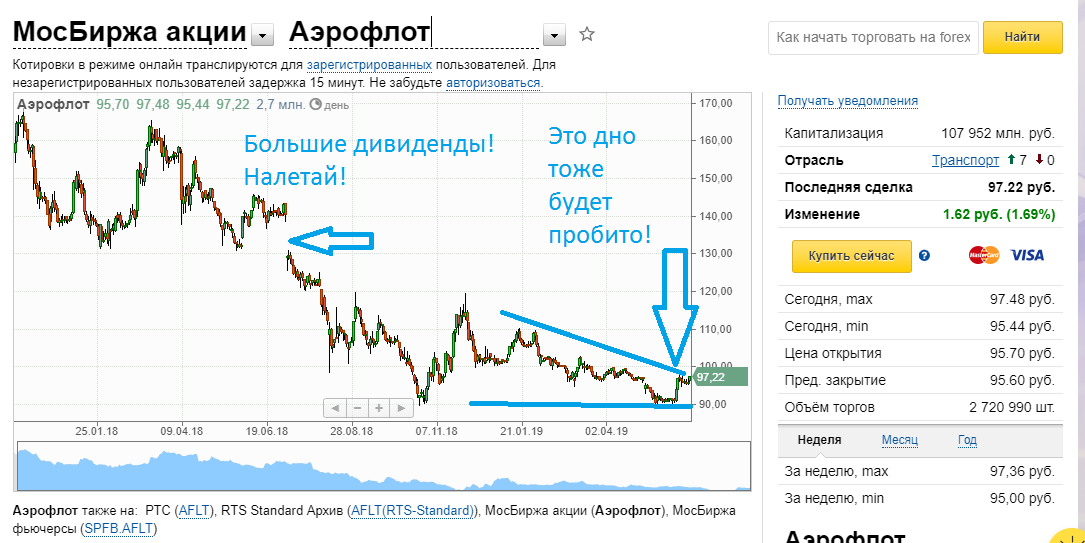

Котировки Аэрофлота больше двух лет находятся в затяжном пике и предпосылок для выхода из него пока не предвидится.

Более того ситуация продолжает ухудшаться и у акций еще большой потенциал снижения. Покупать на отскок или в надежде на разворот показателей как минимум рано и не осмотрительно. Лучше дождаться предпосылок для разворота и купить акцию позже пусть и дороже (готов биться об заклад, что цена все равно будет ниже чем сейчас). Дело за малым - понять наступление разворота. Не переживайте - я, если что, обязательно вам подскажу))

Успешных инвестиций!

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.