Русал: отчет МСФО 2024 года

Продолжается сезон отчетов по МСФО за 2024 год. Мы выбрали для разбора отчет Русала. Компания показала впечатляющий прирост прибыли, но что с остальными показателями? Смотрим 👀

О компании

РУСАЛ – ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Компания обладает собственной ресурсной базой и осуществляет полный цикл производства – от добычи бокситов до выпуска готовой продукции с добавленной стоимостью, что обеспечивает максимальный контроль качества на всех переделах. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников, а внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах. Это дало возможность РУСАЛу одним из первых в мире начать производство «зеленого» металла, который компания выпустила на рынок под брендом ALLOW. Компания активно занимается социальными проектами, поддержкой местных сообществ и общественных инициатив в самых разных сферах.

Ключевые моменты из пресс-релиза компании

В 2024 году ситуация в мировой алюминиевой отрасли оставалась сложной, прежде всего, из-за высокой волатильности мировых цен на сырьё для производства металла, а также сдержанного роста спроса на алюминий на фоне слабой динамики экономики и высоких процентных ставок. Основной вклад в сохранение в целом неблагоприятной для Компании конъюнктуры внесло расширение санкционных ограничений против российского алюминия и изменения в цепочках поставок.

В результате, в отчетный период продажи первичного алюминия и сплавов сократились на 7,1%, до 3 859 тыс. тонн (4 153 тыс. тонн в 2023 году), продажи продукции с добавленной стоимостью – на 8,1%, до 1 422 тыс. тонн. При этом выручка от реализации первичного алюминия и сплавов по итогам 2024 года упала на 4,0 %, до 9 726 млн долл. США (10 129 млн долл. США в 2023 году), общая выручка снизилась на 1,1% и составила 12 082 млн долл. США.

Чистый долг Компании вырос на 11,0%, до 6 415 млн долл. США, расходы по обслуживанию долга – на 12,1% по сравнению с 2023 годом.

На этом фоне перенастройка каналов экспортных продаж и развитие внутреннего рынка, а также акцент на повышение операционной эффективности и сохранение устойчивости бизнеса позволили Компании увеличить производство алюминия на 3,7%, до 3 992 тыс. тонн в 2024 году (3 848 тыс. тонн в 2023 году), а за счет стратегической инвестиции в завод Hebei Wenfeng New Materials – нарастить выпуск глинозёма на 25,3%, до 6 430 тыс. тонн (5 133 тыс. тонн в 2023 году).

Скорректированная EBITDA составила 1 494 млн долл. США, маржа по скорректированной EBITDA – 12,4%. Несмотря на рост скорректированной EBITDA, чистый денежный поток от операционной деятельности по итогам 2024 года сократился на 72,6%, до 483 млн долл. США, а оборотный капитал увеличился на 25,1%, до 4 586 млн долл. США. Причинами такой динамики стали, в первую очередь, освоение новых логистических цепочек, высокий уровень долга и стоимости заимствований, а также приверженность Компании даже в тяжелых условиях инвестировать в дальнейшее развитие, достройку производственных мощностей и экологическую модернизацию действующих предприятий.

Компания сохранила фокус на фундаментальных принципах устойчивого развития и социальной ответственности. Общие капитальные затраты, направленные на экологическую модернизацию заводов, обеспечение их долгосрочной непрерывной работы и дальнейшее развития мощностей, были увеличены на 29,4%, до 1 366 млн долл. США в 2024 году против 1 056 млн долл. США в 2023 году. Особое внимание уделялось цифровизации производственных процессов и автоматизации управления предприятиями, что позволило повысить операционную эффективность.

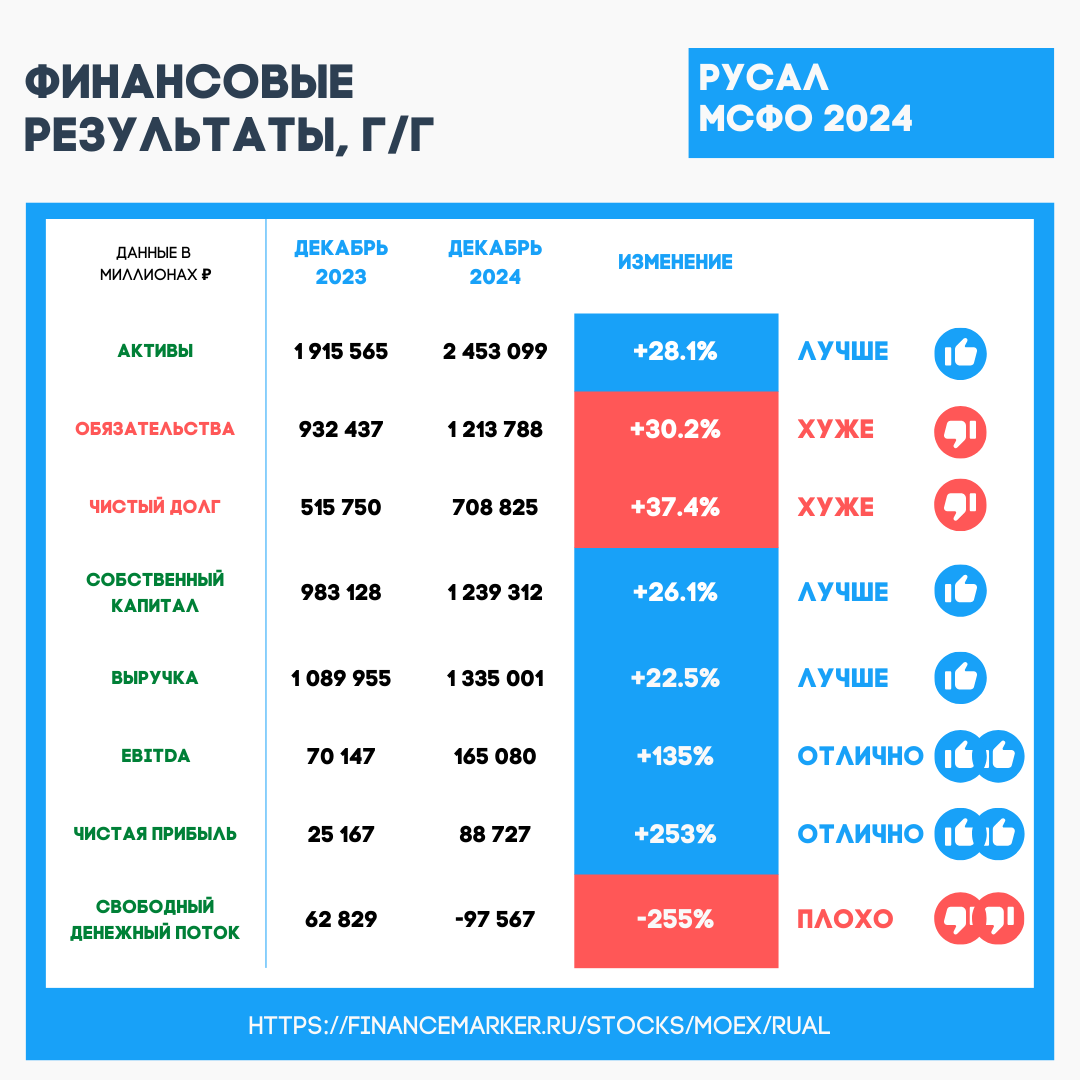

Финансовые результаты

На что обратить внимание:

- Отличный прирост EBITDA и чистой прибыли к результатам прошлого года

- Но при этом свободный денежный поток ушел в отрицательную зону, а чистый долг вырос на 37%

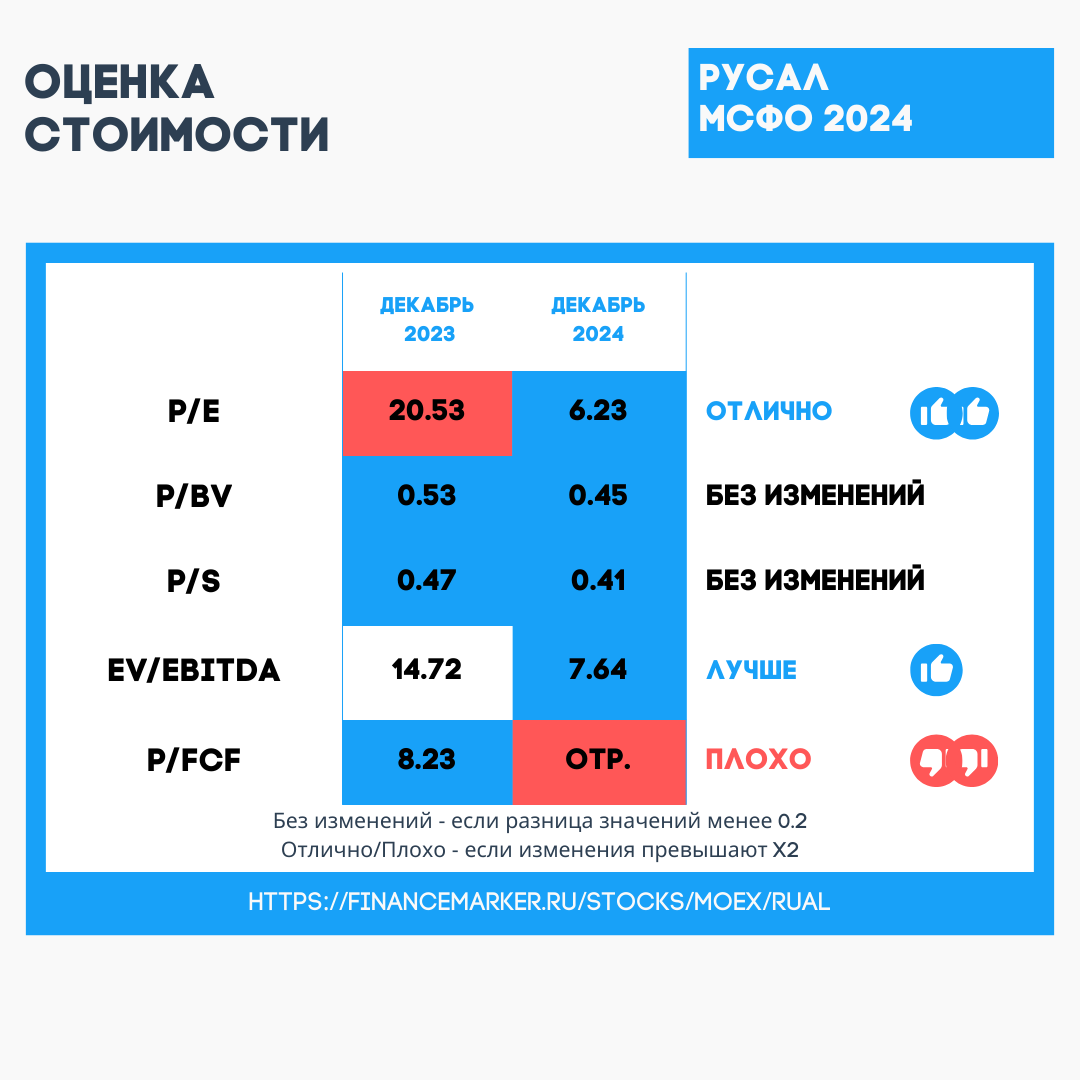

Оценка стоимости

На что обратить внимание:

- Выросшая прибыль заметно улучшила коэффициенты P/E и EV/EBITDA

- Но P/FCF теперь отрицательный

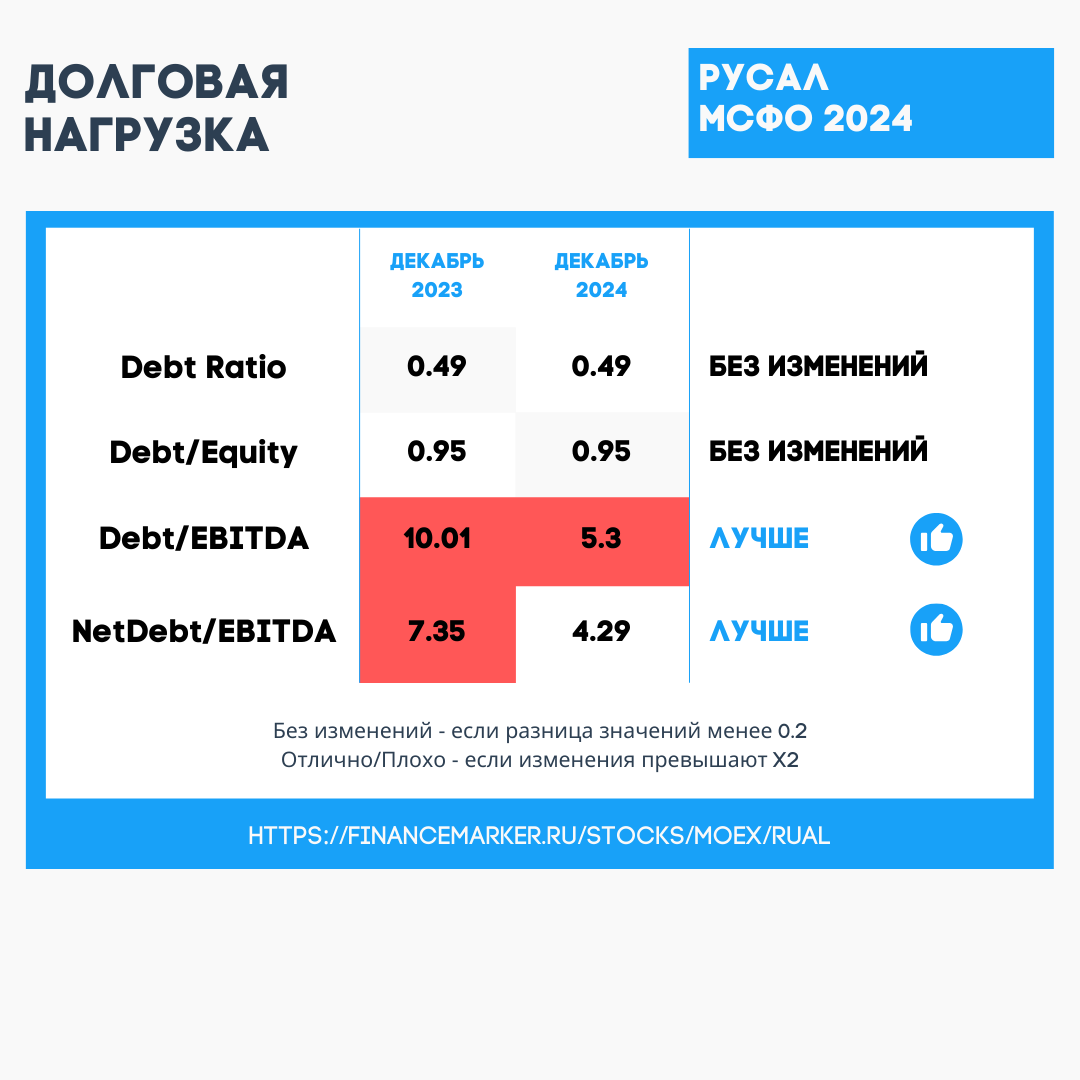

Долговая нагрузка

На что обратить внимание:

- Показатели, связанные с EBITDA, ожидаемо улучшились

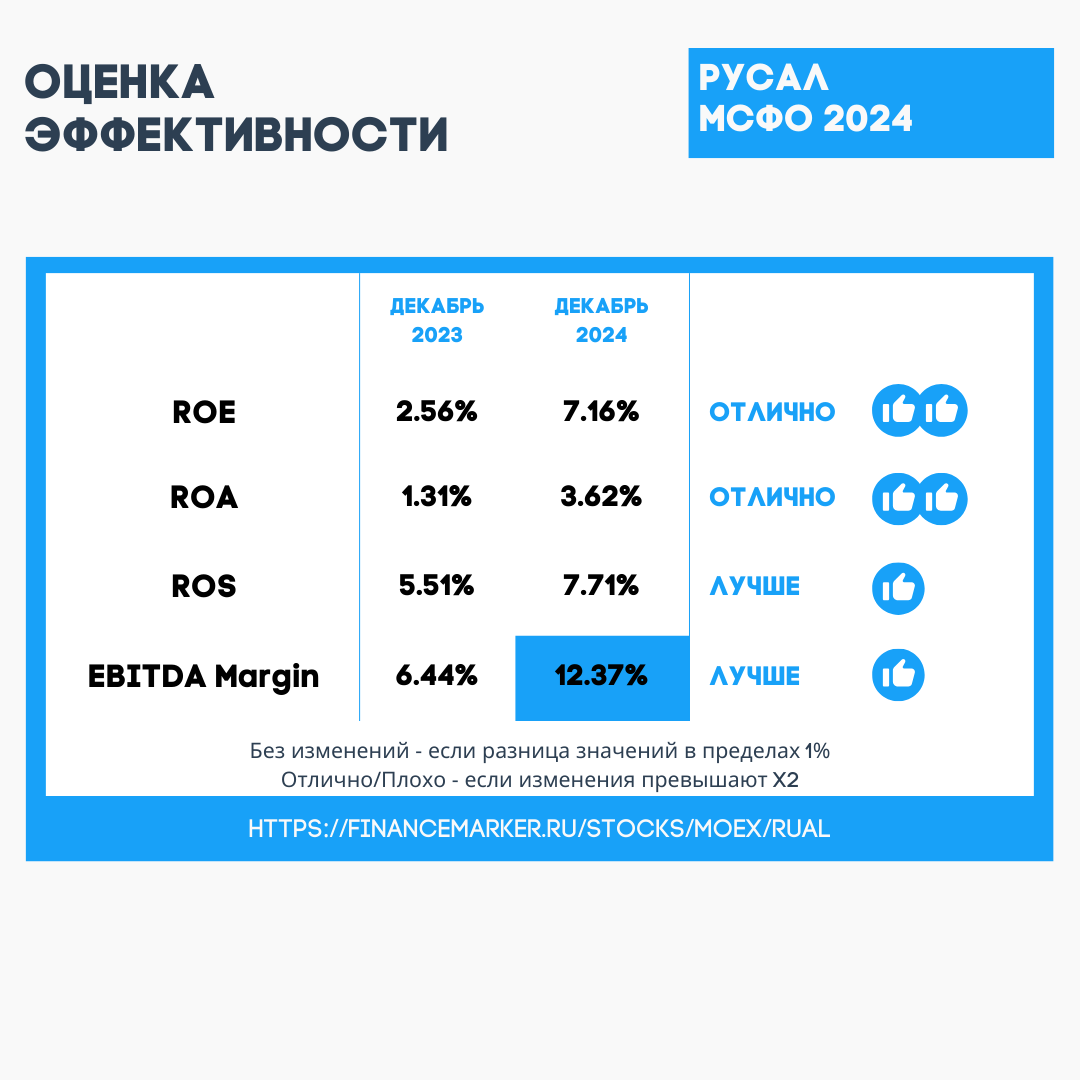

Оценка эффективности

На что обратить внимание:

- Рост по всем основным показателям эффективности (и по неосновным тоже)

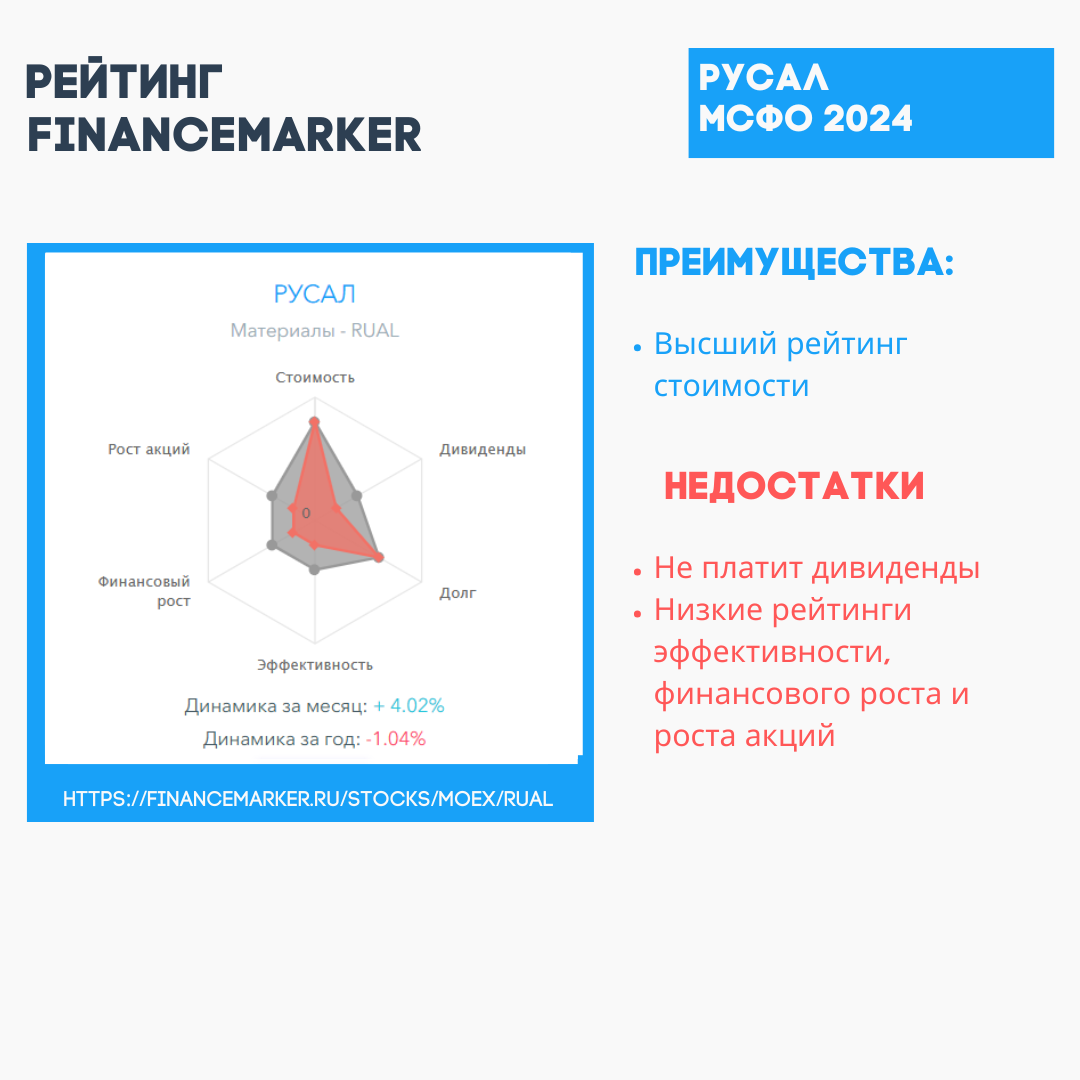

Рейтинг FinanceMarker (на основе данных за последние 3 года)

Продолжить более детальный анализ самостоятельно: