Алроса-Нюрба и отношение к миноритариям в России.

Прямо сейчас на российском рынке происходит весьма не тривиальное событие. Прибыльная и действующая компания вдруг решила самоликвидироваться! Это одна из добывающих дочек Алросы - Алроса-Нюрба. Считаю, что данное событие может стать очень поучительным примером для инвесторов.

Прямо сейчас на российском рынке происходит весьма не тривиальное событие. Прибыльная и действующая компания вдруг решила самоликвидироваться! Это одна из добывающих дочек Алросы - Алроса-Нюрба. Считаю, что данное событие может стать очень поучительным примером для инвесторов.

Что бы понять ход и логику развития событий нужно немного окунуться в предысторию.

Алроса и ее "дочки"

Итак, в составе горнодобывающей компании Алроса было несколько дочерних подразделений в которых у компании было меньше 100% капитала. Более того, акции одной из них (Алроса-Нюрба) так же торговались на бирже, как и акции "мамы". У дочки была вот такая структура акционеров:

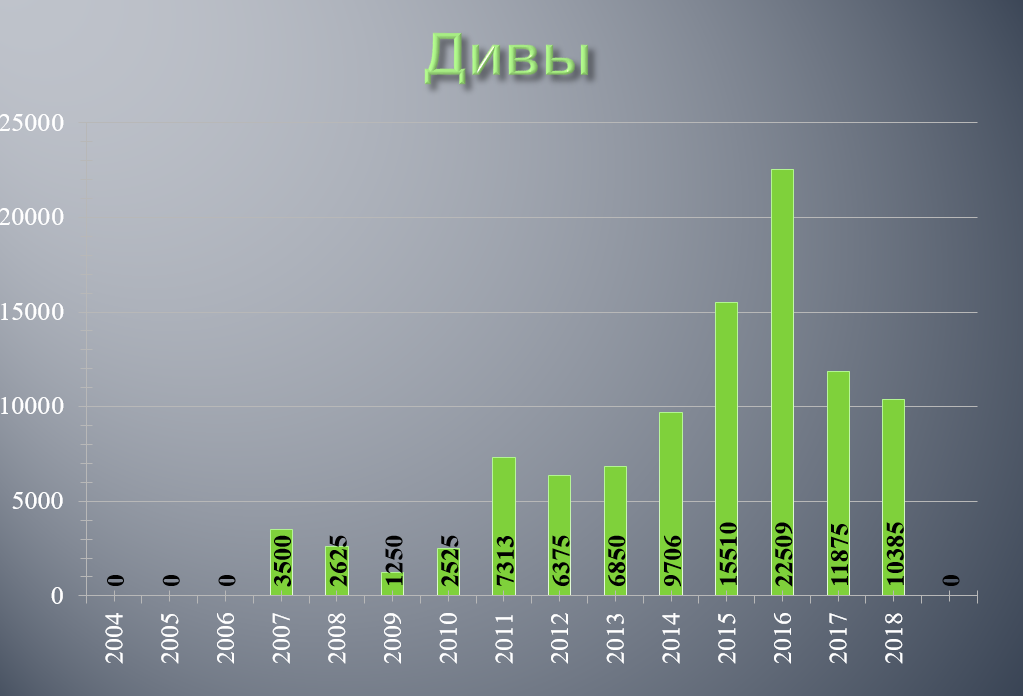

Большой миноритарный пакет акций находился во владении улусов (это районы республики Саха). Поскольку компания находится на их территории, то было налажено взаимовыгодное сотрудничество. Власти помогали решать проблемы бизнеса, а взамен получали часть прибыли через дивидендный поток, которую потом направляли на нужды региона. С каждым годом бизнес цвел, а поток денег рос. Выглядело это вот так:

Естественно такой рост не прошел мимо внимания миноритариев. Акции стали популярны на бирже и считались одной из прекрасных дивидендных историй. Увы, но не все эти истории заканчиваются одинаково.

Выход Улусов

С приходом нового СЕО - Сергея Иванова младшего - начались первые тревожные сигналы. Менеджмент активно намекал, что публичное дочернее общество не нужно компании и они будут стремиться к упрощению корпоративной структуры. Гром прогремел, когда был выкуплен пакет улусов по 150 000 рублей за акцию. Структура акционеров стала вот такая:

Многие инвесторы ждали принудительную оферту и выкуп акций, ведь Алроса приобрела пакет более 10% и пересекла порог 95%, что по закону влечет обязательный выкуп у миноритариев.

Увы, но была одна странность. Согласно тому же закону для выставления принудительной оферты пакет в 10% должен быть собран в ходе ДОБРОВОЛЬНОГО предложения по выкупу акций. Но менеджмент и улусы вместо этого провели сделку через договор купли-продажи тем самым обманув маленьких акционеров и избежав обязательного предложения! Вначале никто даже не поверил, что менеджмент Алросы будет заморачиваться ради пары миллиардов рублей и так обманывать акционеров. Это было бы пятно на репутации компании. Показалось, что это какая-то ошибка или менеджмент решил оставить миноритариев как есть и просто продолжить работу дальше. Многие ждали дальнейшего делистинга и выкупа в связи этим. Но ничего подобного не происходило.

5 способов как вывести деньги из компании мимо миноритариев - https://blog.financemarker.ru/5-sposobov-kak-mazhoritarnyi-aktsionier-mozhiet-vyvodit-dienghi-iz-kompanii-mimo-minoritariiev/

Тяжелее всего приходилось акционерам, потому что котировки начали уверенно пикировать. График выглядел вот так:

Миноритарии остаются без защиты

Когда акции упали ниже 80 000 рублей я заинтересовался этой историей. Почитал многочисленные заявления менеджмента, где они уверяли что "не обидят" миноритариев. Посмотрел другие их решения - все показалось адекватным и правда соответствующим "высоким корпоративным стандартам". Я предположил, что компания сохранит статус-кво и вернется к дивидендным выплатам или будет выкуплена через добровольное предложение или через реорганизацию путем слияния с Алросой и купил несколько акций.

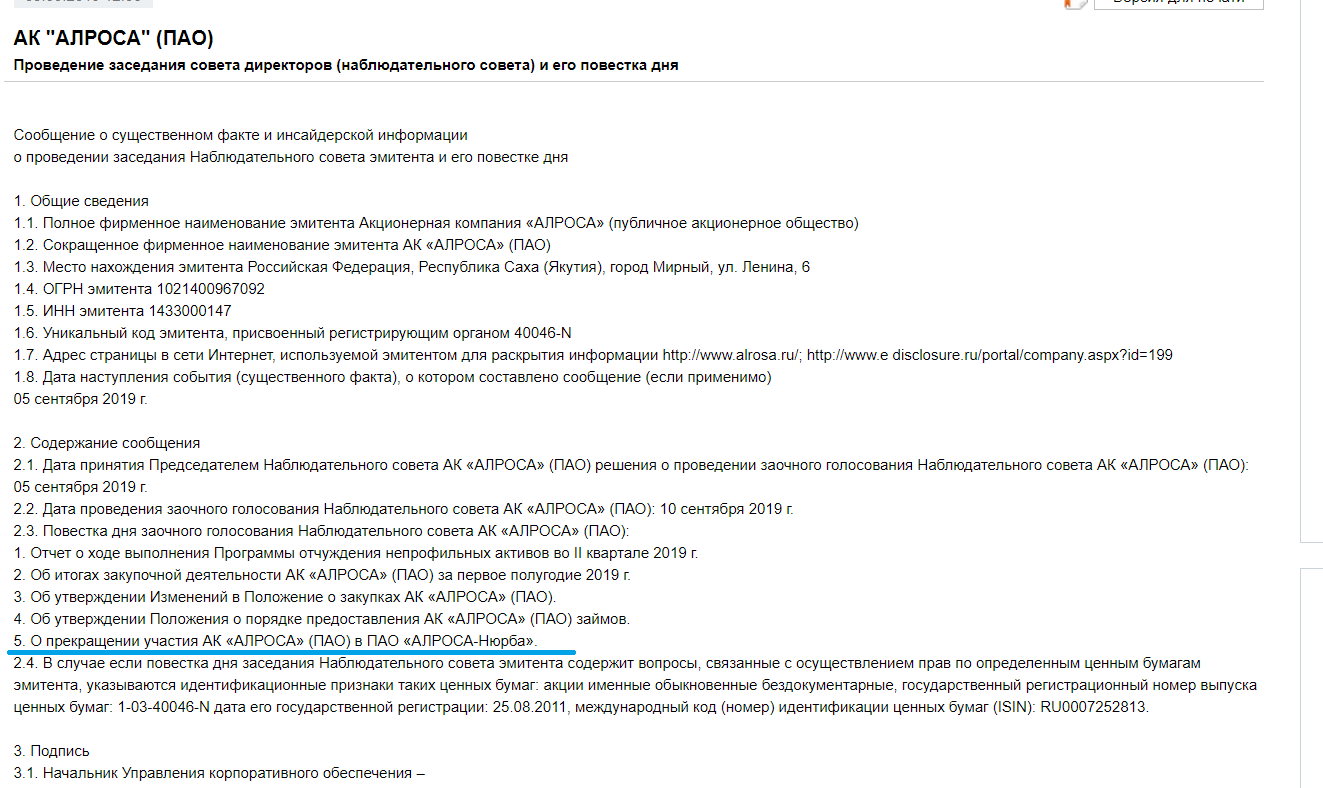

И действительно! Через какое-то время произошло чудо и компания заплатила дивиденды - более 10 000 рублей или половину чистой прибыли! Я ликовал, ведь показалось, что идея отлично сработала. Рано радовался. Скорее всего все это время распродавался какой-то крупный влиятельный акционер, а страшное решение откладывалось пока он не выйдет из капитала. И даже дивиденды были объявлены с этой же целью - быстрее вылить в рынок оставшийся пакет. Когда же инсайдер все продал еще одним громом среди ясного неба вышла вот такая повестка совета директоров:

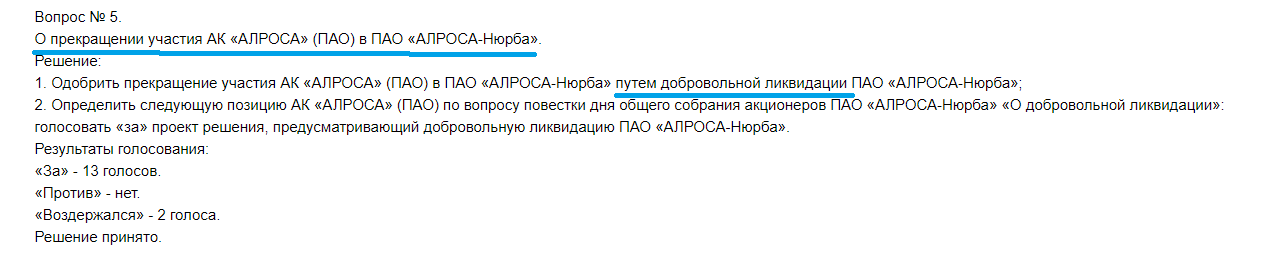

Все всполошились. Что за прекращение участия? Кому-то продают или реорганизация? Вот он долгожданный выкуп? Нет и еще раз нет. Следующий документ все прояснил.

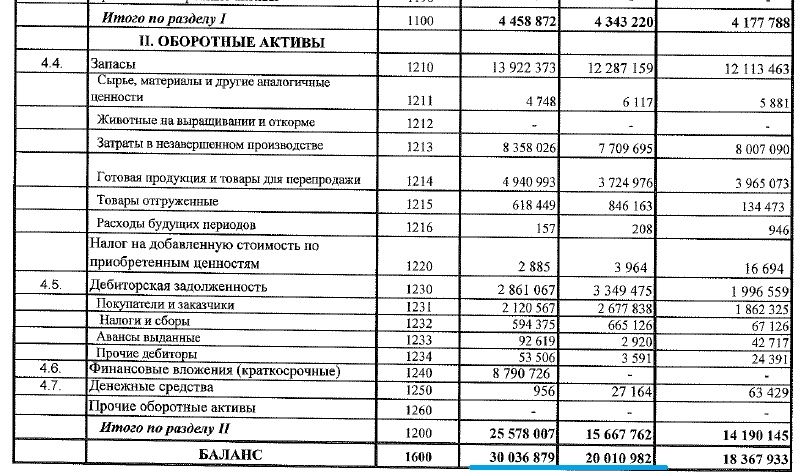

Общество решило добровольно ликвидироваться и это ужасно для акционеров. Потому что при ликвидации все имущество будет продано, а потом распределено между акционерами пропорционально их долям. А баланс компании значительно ниже ее капитализации!

То есть менеджмент буквально зажал миллиард рублей для миноритариев и вместо этого решил самоликвидироваться! Миноритарии в этом случае после продажи всех активов через несколько лет получат сумму в 2 раза ниже текущей капитализации(а скорее всего еще меньше)! Настоящий грабеж. Вот вам и лучшие корпоративные практики.

Последней надеждой на справедливый выкуп остался министр Моисеев, который недавно заявил, что доли миноритариев должны быть выкуплены по справедливой цене. Увы, но по закону, Алроса ничего такого делать не должна. То есть все отдано исключительно на добрую валю мажоритария. Почему-то такой вариант теперь мне кажется маловероятным, ведь сделать это можно было гораздо раньше и без нервотрепки. Впрочем призрачная надежда остается. Посмотрим, как все закончится.

Из этой истории следует сразу несколько выводов:

- Российский рынок и рыночное законодательство ужасны для миноритарных акционеров. Именно поэтому мы самые дешевые в мире.

- Покупать такие истории можно лишь на небольшой процент капитала.

- Оставаясь один на один с мажоритарием (без сильных и влиятельных миноров) вы абсолютно беззащитны. Нужно стараться избегать подобных историй или быть готовым к подобному развитию событий.

- Рынок это не только прибыль.

Успешных инвестиций!