NTCT NetScout Systems Inc

Статус: Достигла цели

Цена закрытия: 34

38% 38% за 15 мес.

Дата публикации: 2020-08-11

Плановое окончание: 2023-08-11

Фактическое закрытие: 2021-11-04

Тинькофф Журнал ( Рейтинг )

24.7

Вход

34

Цена

34

Цель

Инвест-идея NetScout Systems Inc

NetScout, потому что ее могут купить

На чем компания зарабатывает

NetScout предоставляет различные ИТ-услуги, в том числе в сфере облачных платформ и кибербезопасности.

Согласно годовому отчету, выручка компании делится на следующие сегменты:

- Услуги для предприятий. Это платформа для оптимизации сетевого соединения, различные решения для управления дата-центрами, оптимизация работы голоса, видео и данных в приложениях, облачная платформа и ПО для мониторинга показателей предприятий и инфраструктуры, ПО для удаленного доступа и решения в сфере кибербезопасности.

- Услуги для правительств. Сюда входят настройка и оптимизация работы сотовой связи и кабельных сетей, сбор данных и их аналитика, ПО в сфере кибербезопасности, в частности защита от DDoS-атак.

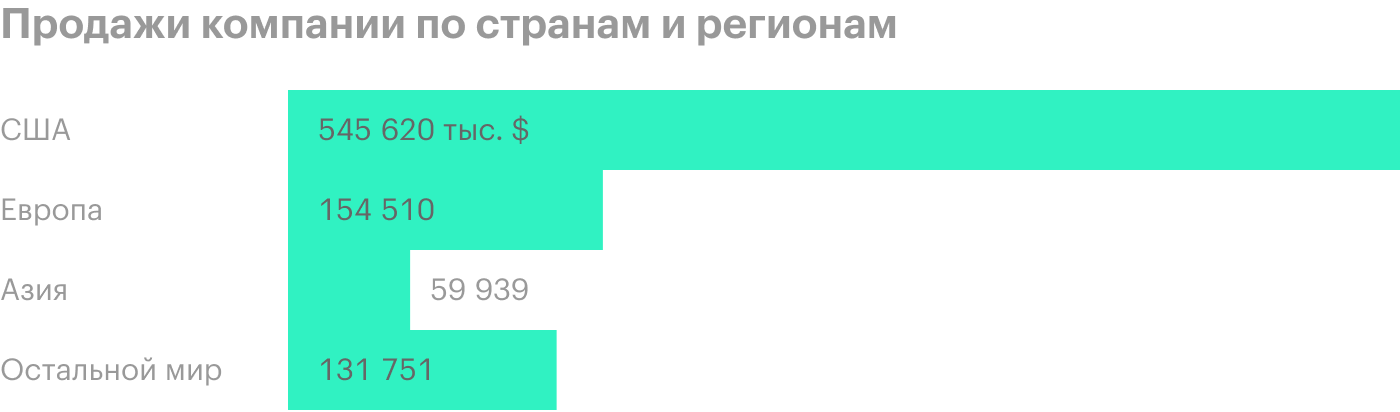

К сожалению, годовой отчет умалчивает о том, сколько выручки дают эти сегменты по отдельности. Зато известно, что большая часть выручки делается в США, остальное — в других регионах.

Источник: годовой отчет компании, стр. F-43 (102)

Источник: годовой отчет компании, стр. F-43 (102)

Аргументы в пользу компании

Что-то там про перспективный сектор. NetScout помогает компаниям работать с сетью и облачными вычислениями. Считается, что это растущий и перспективный сектор, и без работы компания точно не останется.

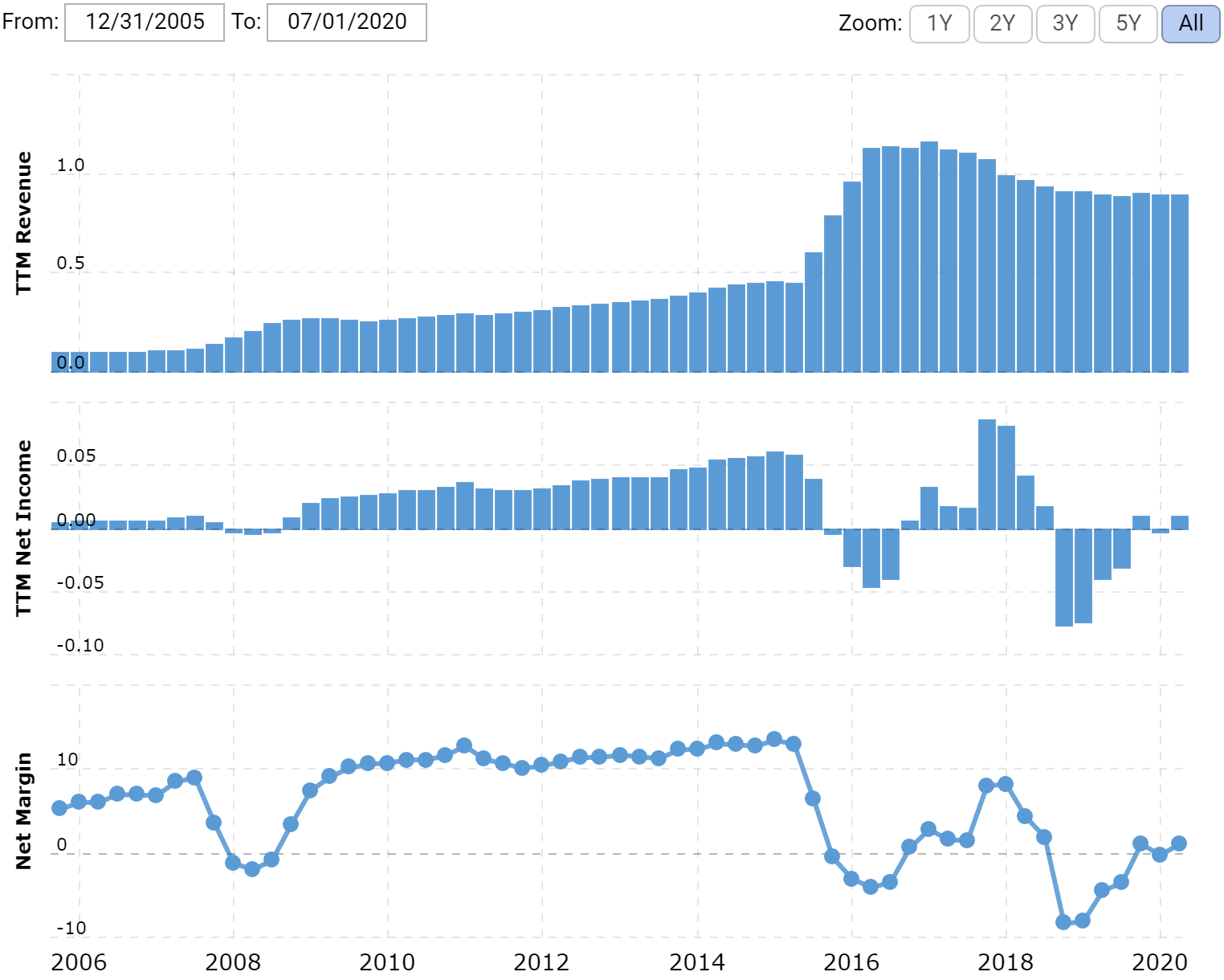

Этот бизнес не лишен смысла. У NetScout очень неровные бизнес-показатели, но компания в целом умеет зарабатывать деньги. Это само по себе большое достижение на фоне многих убыточных стартапов.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

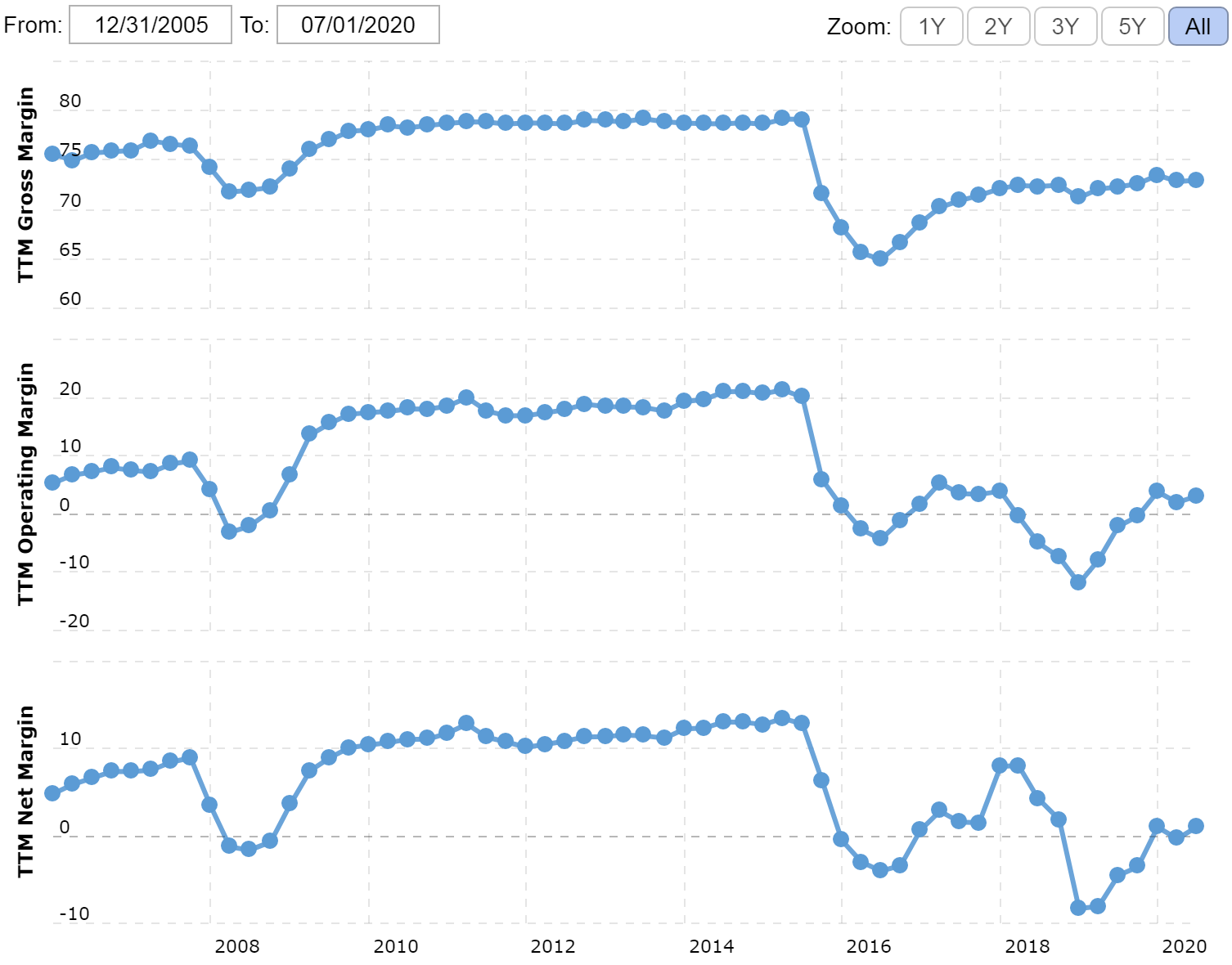

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

Валовая маржа, операционная маржа и итоговая маржа в процентах от выручки. Источник: Macrotrends

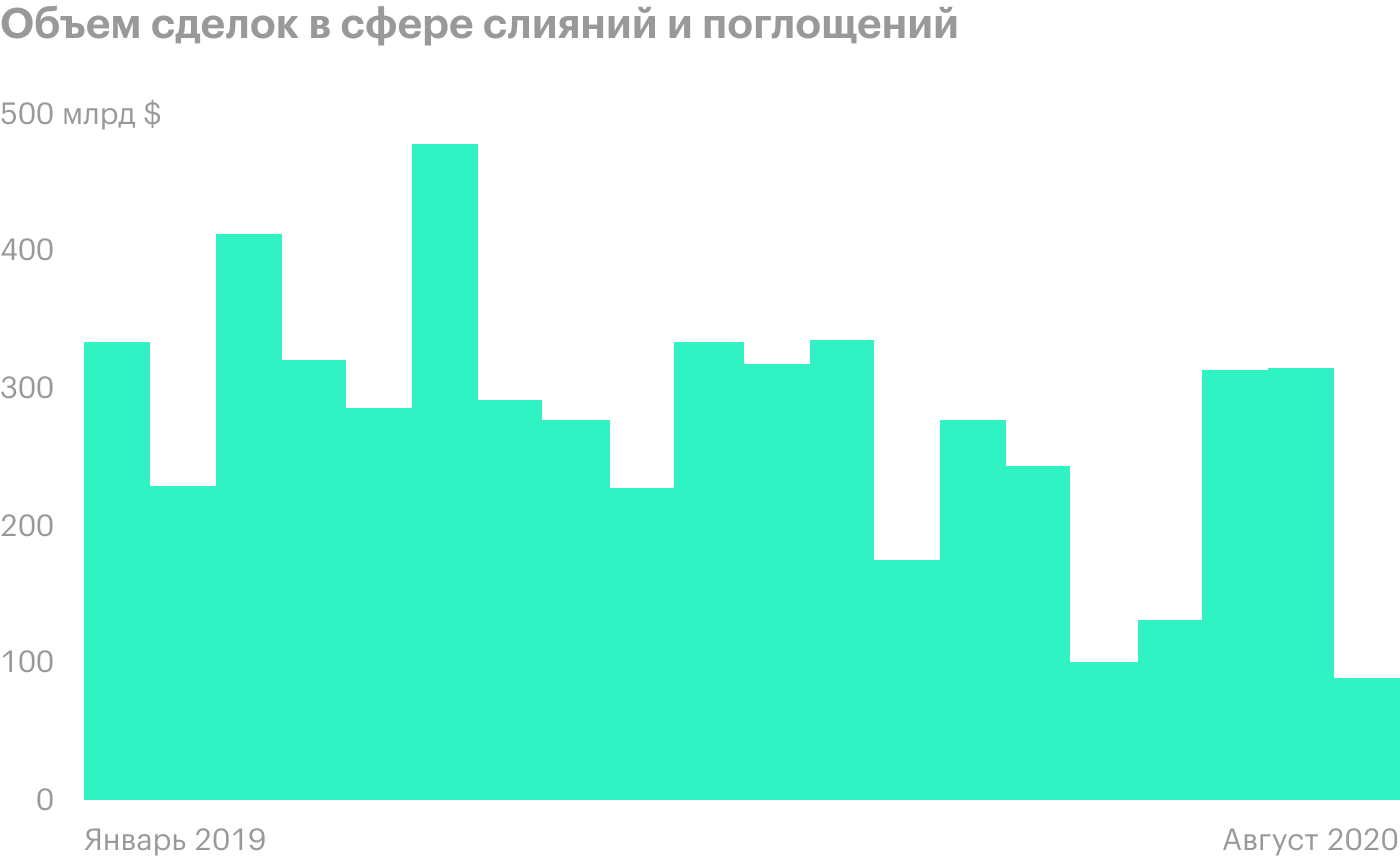

Очень реальна покупка компании кем-то крупнее. Сейчас капитализация NetScout составляет всего лишь 1,76 млрд долларов, что очень мало. При этом NetScout — бизнес в перспективной отрасли с приемлемыми показателями. А еще сейчас в мире как раз наблюдается бум слияний и поглощений.

Покупка NetScout не станет проблемой для какого-нибудь ИТ-гиганта: 2—3 миллиарда долларов для таких компаний — это небольшие деньги. А от этой сделки акции NetScout улетят в небо.

На облачном рынке сейчас усиливается конкуренция между Google, Microsoft и Amazon. Кто-то из них или из числа аффилированных с ними компаний вполне может раскошелиться на покупку такой небольшой компании, как NetScout, чтобы нарастить свою долю на рынке.

Источник: Financial Times

Источник: Financial Times

Что может помешать

Слово на букву К. Несмотря на то что компания работает в сфере ИТ, ее отдел продаж зависит от физического присутствия на встречах с клиентами. А еще многие клиенты так или иначе связаны с офлайн-бизнесом, который пострадал из-за коронавируса. Неудивительно, что, судя по недавнему отчету, в минувшем квартале NetScout получила убыток.

При этом в распоряжении компании есть примерно 542 млн долларов — против 1,137 млрд долларов задолженностей. По американским меркам соотношение нестрашное, но учитывая, что коронавирусные неприятности еще могут вызвать рост издержек, компания находится в рискованном положении.

В случае чего NetScout будет сложно получить кредит на продолжение операционной деятельности. Иными словами, есть риски банкротства.

Маленьких обидеть несложно. Малая капитализация компании означает не только возможность роста выше среднего — это еще и гарантия волатильности акций.

Невменяемая цена. P / E NetScout в докоронавирусные времена, когда компания получала прибыль, был около 200, что очень много. Сейчас у компании вообще убыток. Это провоцирует волатильность.

Конкуренты. Есть немало других компаний, работающих в этой сфере. Это, например, Viavi Solutions, Anritsu, Rapid7 и Hexaware. Они будут мешать NetScout нарастить маржу.

Хуже того, они могут активно бороться за долю рынка и довести NetScout до банкротства, а уже после банкротства завлечь к себе лучших специалистов компании. Это явно дешевле, чем покупать компанию.

Другими словами, вариант с тем, что компанию купят, на что я очень рассчитываю, может и не реализоваться. Или реализоваться, но не в той форме, как нам хотелось бы: например, IBM купит Rapid7 и выжмет NetScout с рынка, чтобы потом забрать себе патенты и специалистов компании по дешевке.

Что в итоге

Покупаем акции по текущей цене 24,7 $ и ждем, пока они не вырастут до 34 $ за штуку. Я считаю, что какой-нибудь технологический гигант может купить NetScout в течение следующих 3 лет, что приведет к росту котировок.

Предупрежу, что это идея для любителей спекуляций, готовых рискнуть в надежде на высокую доходность. Не стоит брать эти акции, если вы не готовы рисковать: волатильность будет немалая и вполне реально потерять деньги. Вдруг компанию вообще выдавят с рынка и все закончится ее банкротством.