ELFV ЭЛ5-Энерго ПАО

Статус: Закрыта по сроку

Цена закрытия: 0.8536

20% -9% за 12 мес.

Дата публикации: 2020-10-01

Плановое окончание: 2021-10-01

Фактическое закрытие: 2021-10-04

РСХБ Инвестиции ( Рейтинг )

0.94

Вход

0.8536

Цена

1.13

Цель

Инвест-идея ЭЛ5-Энерго ПАО

Энел Россия: долгосрочные инвестиции в зелёную энергетику

РСХБ нравятся акции Энел Россия. Говорят, полный отказ от угольной генерации в пользу "зеленой энергетики" в среднесрочной перспективе негативно скажется на финансовых показателях, но в долгосрочной - увеличивает потенциал роста стоимости компании.

Enel – международная энергетическая Группа, представленная в 32 странах, на 5 континентах, с установленной электрической мощностью порядка 88 ГВт.

ПАО «Энел Россия» – генерирующая компания и ключевой актив Группы Enel в России с общей установленной мощностью по производству электрической энергии 5 628,7 МВт и по выработке тепловой энергии – 2032 Гкал/ч.

Энел Россия является интересной компанией для долгосрочного инвестирования. Компания полностью отказалась от угольной генерации в пользу ВИЭ. Несмотря на то, что данная трансформация негативно скажется на финансовых показателях Компании в среднесрочной перспективе, повышение важности экологических аспектов увеличивает потенциал роста стоимости в долгосрочной перспективе.

Инвестиционная привлекательность

- Отказ от угольной генерации в пользу возобновляемых источников энергии (ВИЭ). В октябре 2019 года Энел Россия вышла из угольной генерации, продав крупнейшую угольную станцию Рефтинскую ГРЭС. Одновременно Компания расширяет присутствие в ВИЭ, инвестируя в строительство ветряных электростанций суммарной мощностью 362 МВт. На развитие ВИЭ приходится 79% (25,6 млрд руб.) от запланированных капитальных затрат на развитие активов в 2020-2022 гг. К 2022 году Компания ожидает, что доля ВИЭ составит около 41% всей генерации Энел Россия.

- Ужесточение контроля за снижением вредных выбросов в атмосферу повышает привлекательность зеленой энергетики. Многие европейские страны постепенно отказываются от угольной генерации в пользу более чистых источников энергии.

- Компромисс между развитием Компании и вознаграждением акционеров. Избавление от угольной генерации и большие капитальные затраты на развитие ВИЭ оказывают негативное давление на прибыль Компании. Фиксированные дивидендные выплаты за 2019-2021 гг. в размере 3 млрд руб. в год помогут обеспечить предсказуемое вознаграждение акционеров в условиях волатильности доходов до запуска строящихся ветряных станций.

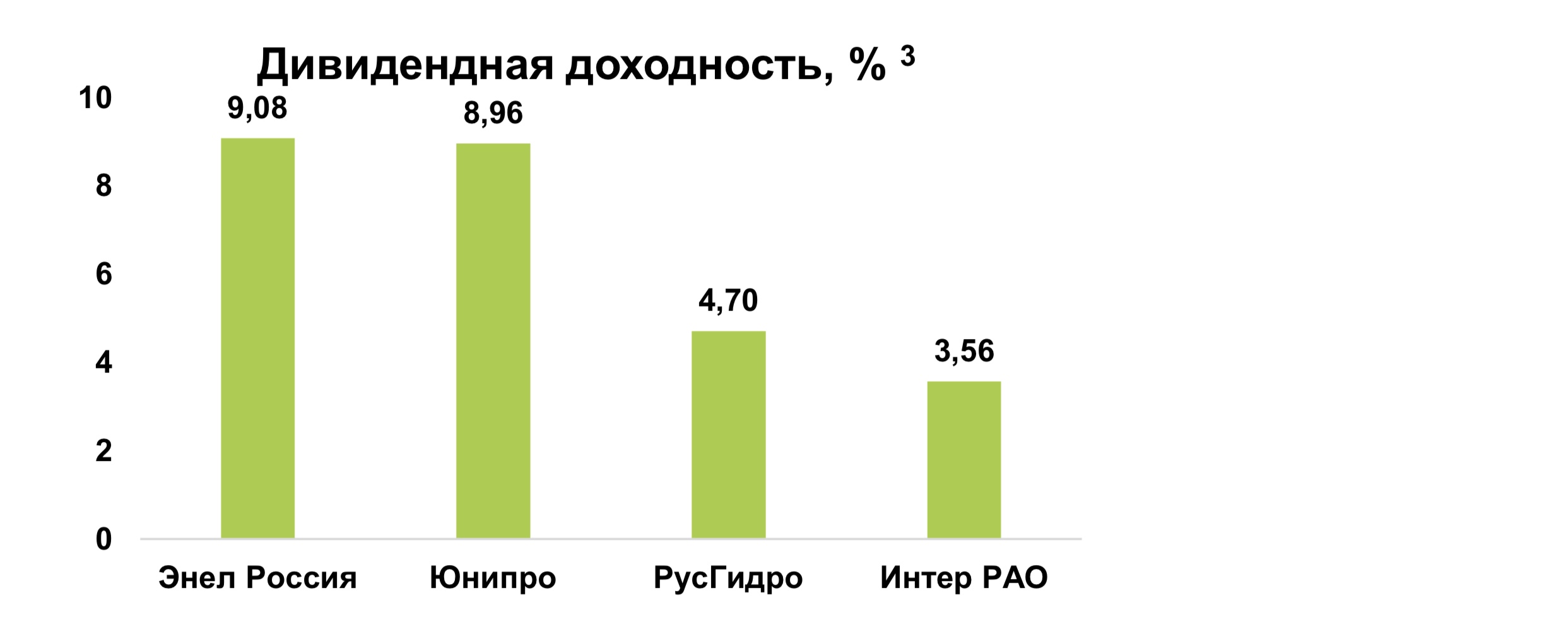

- Высокая дивидендная доходность. Фиксированные дивиденды за 2019- 2021гг в размере 0,085 рублей на акцию дают дивидендную доходность 9% по текущей цене, что является одним из самых высоких показателей в российской генерирующей отрасли.

- Хорошие ESG параметры. В 2019 году международное рейтинговое агентство Sustanalytics улучшило оценку ESG-риска Компании с 28 баллов в 2018 году до 24,5 из 100 баллов, что соответствует среднему уровню риска (чем ниже балл, тем лучше). Оценка качества управления ESG-рисками повышена с 58 баллов в 2018 году до 66,4 из 100 баллов, что соответствует высокому уровню (чем выше балл, тем

Дивиденды

- Дивидендные выплаты за 2019-2021гг фиксированные и составляют 3 млрд рублей в год или 0,085 рублей на акцию, что соответствуют дивидендной доходности 9% по текущей цене. После запуска строящихся ветряных электростанций (в 2022 году) Компания может вернуться к прогрессивной дивидендной политике.

- Ранее у компании была прогрессивная дивидендная политика, предполагающая повышение коэффициента выплат на 5% ежегодно: по результатам 2016 года – 55%, по результатам 2017 года – 60%, по результатам 2018 года – 65%, по результатам 2019 года – 65% от чистой прибыли от обычной хозяйственной деятельности по МСФО. Однако большие капитальные затраты на постройку ветряных электростанций не позволили сохранить данную дивидендную политику.

- Согласно стратегическому плану Компании на 2020-2022 гг, планируемые капитальные затраты за данный период могут составить 39,4 млрд руб., в том числе 32,3 млрд руб. - капитальные затраты на развитие активов, из которых 25,6 млрд руб. приходится на ВИЭ.

- Продажа угольной станции - Рефтинской ГРЭС и расширение присутствия в ВИЭ окажут негативное давление на прибыль, свободный денежный поток и долговую нагрузку Компании в среднесрочной перспективе, однако в связи с мировой тенденцией на отказ от угольной генерации, Энел Россия является самой перспективной компанией в секторе российской электроэнергетики на долгосрочном горизонте.

- Текущая дивидендная политика позволяет получать фиксированные дивиденды вне зависимости от показателя прибыли, что является неким компромиссом между инвестированием в развитие и удовлетворением интересов акционеров.

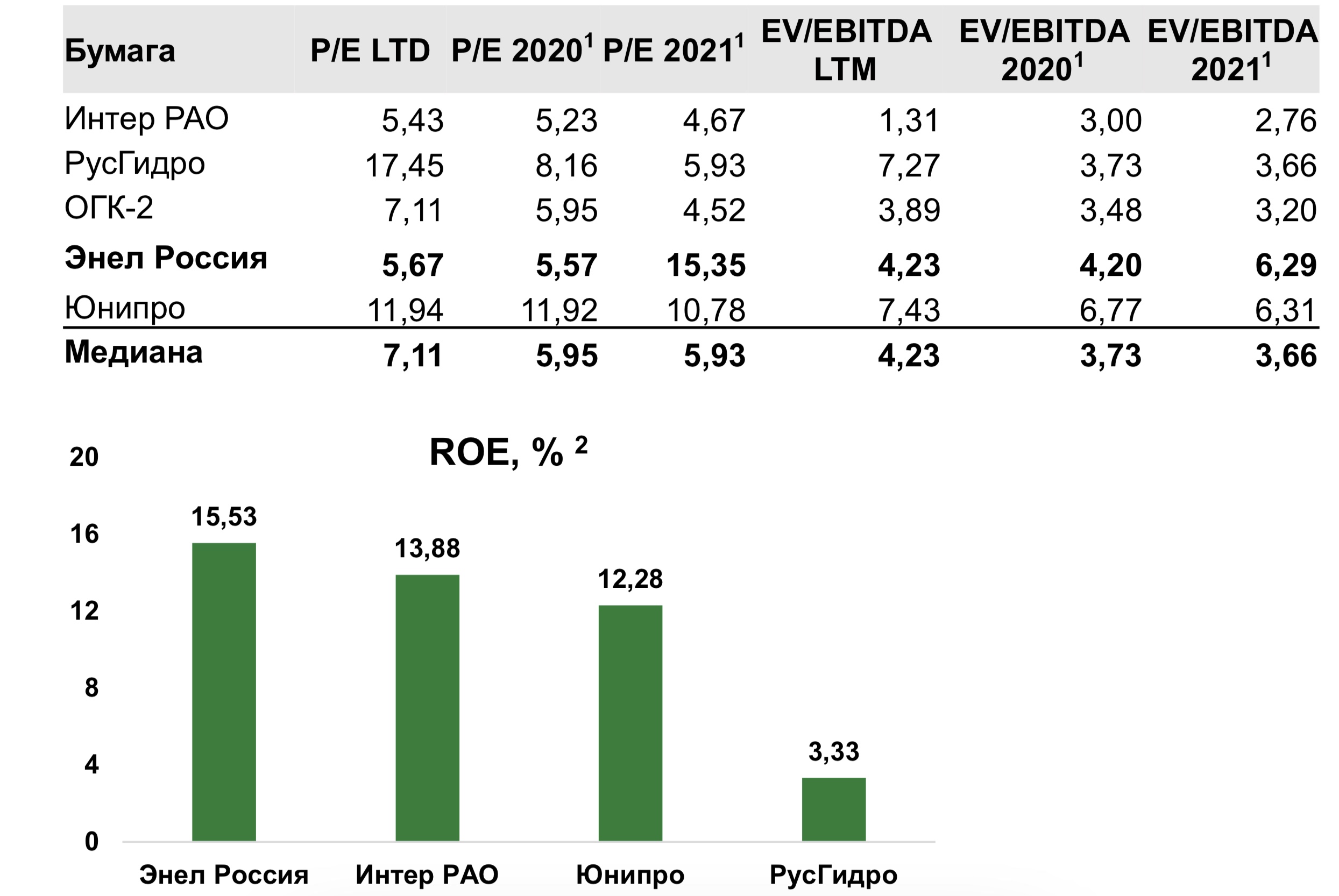

Сравнительный анализ

- Энел Россия торгуется с премией по прогнозным мультипликаторам к другим российским генерирующим компаниям.

- Энел Россия демонстрирует одну из наилучших дивидендных доходностей в отрасли и имеет самую высокую рентабельность акционерного капитала.

1 Прогноз EPS / EBITDA на 2020 / 2021 год

2 Прибыль/(убыток), приходящийся на собственников компании за послед. 12 мес./Средний собственный капитал, приходящийся на акционеров компании.

3 Прогнозная дивидендная доходность на следующие 12 месяцев.

Финансовые результаты по МСФО за 1П 2020 г.

- Выручка в 1П 2020 снизилась на 41% г/г и составила 20,9 млрд руб., что обусловлено снижением продажи электроэнергии и мощности в связи с выбытием Рефтинской ГРЭС и более низкими рыночными ценами на электроэнергию (РСВ) по причине снижения потребления из-за общего замедления экономической активности под влиянием пандемии коронавируса, а также значительного роста отпуска электроэнергии гидроэлектростанциями в Европейской части России и на Урале (в первой ценовой зоне).

- EBITDA* выросла в 29,7 раз по сравнению с 1П 2019 и составила 5,2 млрд руб., что обусловлено снижением переменных и постоянных затрат из-за изменения периметра активов, а также восстановлением резервов. Рентабельность по EBITDA улучшилась до 24,9%.

- Прибыль за период улучшилась и составила 2,8 млрд руб., что соответствует динамике EBITDA. Дополнительный положительный эффект обусловлен снижением чистых финансовых расходов, в основном благодаря более низкому среднему уровню чистого долга в 1П 2020 по сравнению с показателем 1П 2019. Показатель ROE улучшился и составил 15,53% по сравнению с 2,16% на конец 2019 года и 5,68% на 30.06.2019.

- Чистый долг по состоянию на 30.06.2020 года вырос до 12,3 млрд руб. по сравнению с низкой базой на 31.12.2019, в основном, за счет активной стадии инвестиций в проекты в сфере возобновляемой энергетики. Коэффициент Чистый долг/EBITDA вырос до 1,09х по сравнению с 0,79х на 31.12.2019.

- Отпуск электроэнергии в 1П 2020 сократился на 52,7% г/г по причине выбытия угольной станции, а также из-за снижения спроса на электроэнергию. Выработка газовых электростанций снизилась на 9,2% г/г на фоне более низкого потребления в Европейской части России и на Урале (первая ценовая зона) по причине ограничительных мер, связанных с пандемией коронавируса, а также более высоких средних температур в 2020 году по сравнению с 2019 годом.

- Продажи электроэнергии уменьшились на 52% г/г в соответствии с динамикой отпуска электроэнергии. Продажи тепла сократились на 16,8% г/г из-за меньшего потребления в связи с более высокими средними температурами по сравнению с 2019 годом, меньшего спроса со стороны промышленных потребителей и вывода из портфеля активов компании угольной электростанции.

* Указанный показатель EBITDA отличается показателя EBITDA, указанного Компанией в презентации и пресс-релизе. Рассчитывается как прибыль от операционной деятельности плюс износ и амортизация