TWOU 2U Inc

Статус: Закрыта по сроку

Цена закрытия: 6.36

28% -83% за 20 мес.

Дата публикации: 2021-03-04

Плановое окончание: 2022-11-04

Фактическое закрытие: 2022-11-07

Тинькофф Журнал ( Рейтинг )

36.81

Вход

6.36

Цена

47

Цель

Инвест-идея 2U Inc

Сервис онлайн-образования 2U, потому что for you

На чем компания зарабатывает

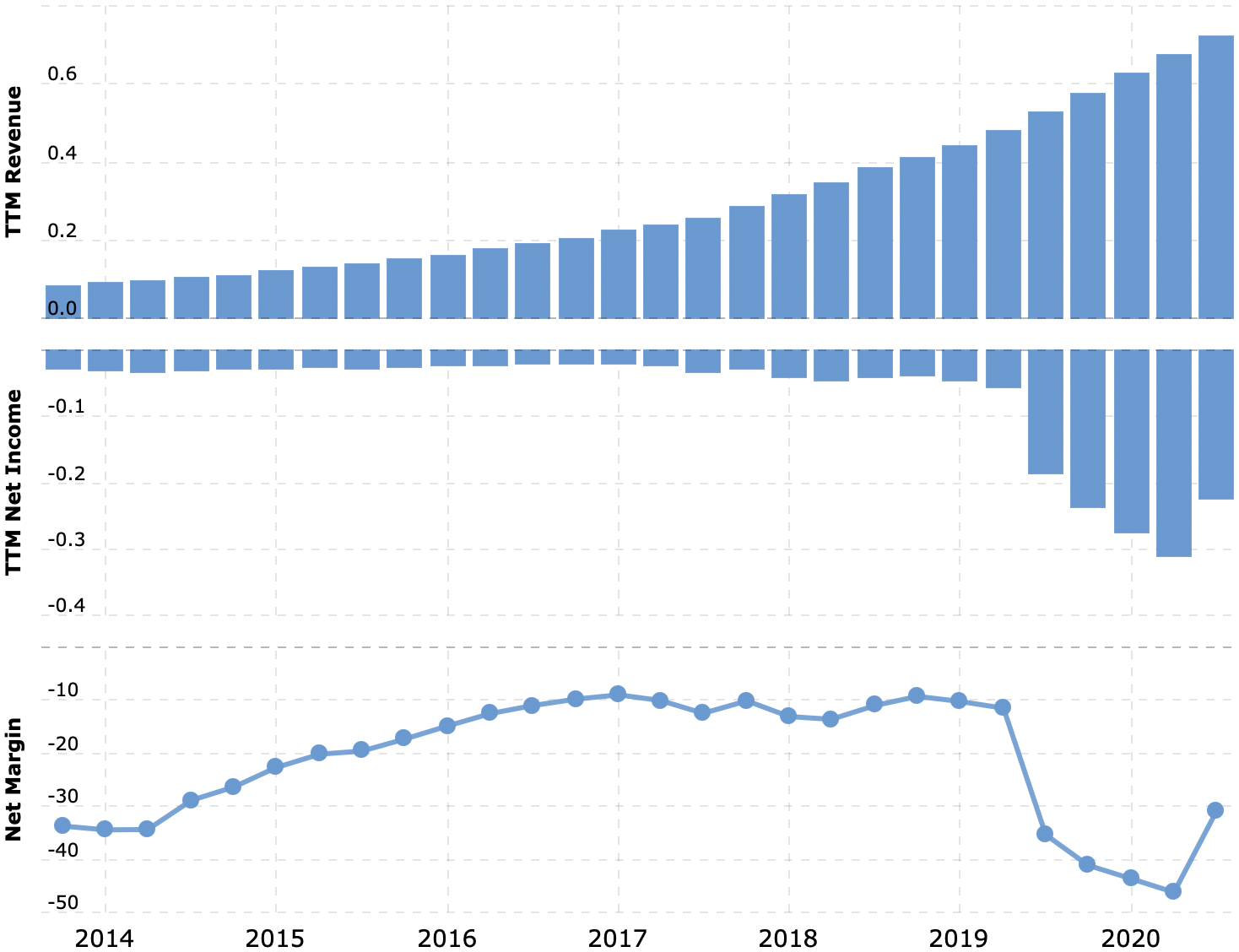

На оказании ИТ-услуг вузам. 2U — это платформа для организации онлайн-обучения на базе обычных университетов. Согласно годовому отчету, распределение выручки у компании выглядит следующим образом.

Технологии и услуги для онлайн-обучения — 62,83% выручки. В этом сегменте компания помогает вузам организовать онлайн-обучение по традиционным программам для магистров и бакалавров. Курсы разрабатываются 2U, но содержание определяет университет, и курсы ведут преподаватели из вуза, под эгидой которого они сделаны. Маржа сегмента — 10,2% от его выручки.

Альтернативное онлайн-обучение — 37,17% выручки. Короткие курсы для повышения квалификации и дополнительного образования для студентов, часто технического характера. Маржа сегмента отрицательная: убытки тут на 11,6% больше выручки.

По факту 2U занимается и многими другими вещами: рекламным продвижением курсов в сети, принятием заявок и зачислением студентов.

Компания убыточна. У 2U большая часть выручки делается в США, но есть продажи в других странах — они дают примерно 9,42% выручки.

Аргументы в пользу компании

- «Get your education, don’t forget from whence you came and the world is gonna know your name»

Онлайн-образование и до коронавируса считалось перспективным направлением, а уж в эпоху бесконечного карантина — тем более. Подробно мы обсуждали этот сюжет в обзоре K12. Из ожидаемого многомиллиардного повышения трат на образование в США значительная часть наверняка перепадет и онлайн-образованию — в том числе и 2U. Поскольку капитализация у компании небольшая, около 2,7 млрд долларов, то эти акции наверняка смогут накачать розничные инвесторы, для которых онлайн-образование — это перспективная тема.

- «I’m a trust fund, baby, you can trust me»

В минувшем квартале результаты компании были относительно лучше, чем за год до того: убыток составил 37,7 млн долларов — это несомненный прогресс по сравнению с 44,6 млн убытков в 4 квартале 2019. В общем, мало-помалу бизнес 2U становится рентабельным, что, безусловно, хорошо: может быть, недалек тот день, когда компания покажет прибыль, что наверняка привлечет в акции кучу инвесторов.

- Ждем отскока

В этом месяце акции упали почти на треть, поэтому с учетом указанных выше факторов мы можем взять акции сейчас, чтобы заработать на их отскоке.

- Могут купить

Учитывая шумиху вокруг этой темы, небольшую капитализацию и понемногу растущую рентабельность 2U, компанию вполне может купить какой-нибудь фонд или университет.

Что может помешать

- Концентрация

Согласно годовому отчету компании, у нее есть один клиент, на которого приходится 10% выручки. В принципе, это не так чтобы много, но компания по факту находится в положении стартапа, не может себе позволить потерять этого клиента и потому будет идти на уступки.

- Онлайн-образование — это такое себе

Нужно иметь в виду, что 2U делает онлайн-курсы для обычных университетов, что вроде бы круто, но на самом деле нет. Смысл учебы в каком-нибудь Гарварде процентов на пятьдесят состоит из общения с сокурсниками, многие из которых — это либо богатые, либо просто пробивные ребята, которые могут потом пригодиться в списке контактов. В случае 2U это означает, что в неопределенном будущем многие студенты будут уже не так активно записываться на такого рода курсы, что начнет тормозить рост финансовых показателей компании. Следует учитывать этот риск.

- Есть неприятный опыт в смежной сфере

В августе мы советовали брать похожую компанию Pluralsight тоже с расчетом на ее покупку кем-то крупнее. В итоге предложение о покупке действительно поступило компании, только уже после падения акций и по цене ниже той, что нам хотелось бы видеть. Так же может получиться и в случае 2U.

- Убыточность

Компания все еще не показывает прибыли, и это проблема. Убыточность гарантирует волатильность акций. Как говорил в похожем случае Судья Холден в романе «Кровавый меридиан»: «Так было и так будет. Именно так, и никак иначе».

Основные операции 2U убыточны, и ей постоянно нужны деньги. Скорее всего, деньги для финансирования деятельности компания будет получать путем допэмиссии акций — от чего акции могут упасть. Впрочем, риски такого падения невелики: 2U в глазах розничных инвесторов обладает ореолом перспективности, так что думаю, что они с удовольствием скупят эти акции. Но в длительной перспективе убытки компании могут привести к банкротству.