KSPI Kaspi Bank Joint Stock Company

Статус: Закрыта по сроку

Цена закрытия: 72

56% -20% за 12 мес.

Дата публикации: 2022-01-05

Плановое окончание: 2023-01-05

Фактическое закрытие: 2023-01-06

investorville ( Рейтинг )

90

Вход

72

Цена

140

Цель

Инвест-идея Kaspi Bank Joint Stock Company

Kaspi Bank Joint Stock Company - компания - №1 в своих нишах

В этом посте хочу опубликовать более подробный обзор бизнеса Kaspi и инвестиционной идеи, которую ранее оперативно выпустил (надеюсь, у всех получилось заработать)

В этой идее я вижу много параллелей с идей покупать Тинькофф на панике начала 2020 г.

- Падают акции компании, которая всем кажется более рисковой, хотя на самом деле бизнес отличный и в чем-то даже «бенефициар» нестабильности (доля рынка от слабых перетекает к самым сильным)

- Все боятся смены собственников / отжима актива и т.п. (одна из причин снижения Kaspi сейчас, и ровно эта же причина была с Тинькофф – лейкемия и SEC)

Мне видятся эти страхи надуманными, а акции Kaspi интересными к покупке

Ниже краткий обзор бизнеса и идея

Kaspi – это крупнейшая технологическая компания в средней Азии и №1 в Казахстане по целому ряду сегментов:

- >50% доля рынка в маркетплейсах / екомме

- >70% в платежах / процессинге

- >30% потреб кредитов в стране

Капитализация бизнеса – 17 млрд долл., то есть можно сказать между Тинькофф (15 млрд долл.) и Яндекс (20 млрд долл.)

Весь бизнес можно разделить на три сегмента:

- Финтех

- Маркетплейс

- Платежи

Каждый сегмент очень прибылен и составляет значимую часть прибыли

Разберемся в сегментах поподробнее

Финтех

Тут компания работает как диджитал банк + программа рассрочки (buy now, pay later)

Считайте это «казахским Тинькофф», хотя это наверное не совсем справедливо, ведь Kaspi появился раньше Тинькофф. В год, когда Тинькофф только был создан – в Kaspi уже проинвестировал Baring Vostok

У банка 30%+ рынка consumer financing из которых 95% идет у них через свое «супер приложение». 2.5 млн клиентов на депозитах и 4.5 млн на кредитах.

Напомню, что население Казахстана всего это 19 млн

Компания зарабатывает много, бизнес растет

За 9 мес. 2021 сегмент принес 155 млрд KZT (это 350 млн долл. прибыли)

Предположим, что за 2021 год цифра составит 500 млн долл.

Kaspi более эффективен чем Тинькофф

ROE выше, NPL и Cost of Risk ниже

Во сколько можно оценить этот сегмент, который растет на 30% и более эффективен чем Тинькофф? Думаю, что P/E 10x это достаточно адекватная оценка (ТКС стоит около 20х сейчас)

Такой мультипликатор даст нам оценку сегмента в 5 млрд долл.

Платежи

Тут еще интереснее

Kaspi активно сажает мерчантов на свою платформу

Обороты, с которых взимается комиссия, (RTPV) растут, но take rate не падает (это значит, что нет «демпинга»)

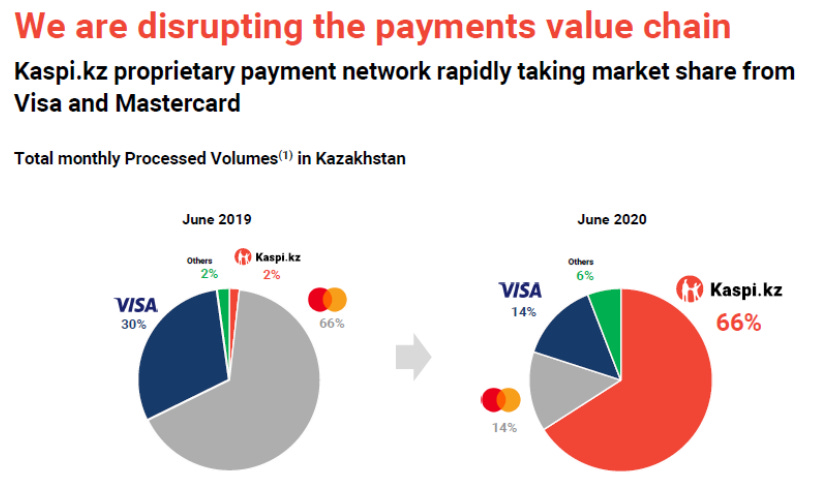

Kaspi просто раздавил VISA и Mastercard и это еще мягко сказано. Теперь они №1 по процессингу платежей

И это все выливается в очень растущий и маржинальный сегмент

4ый квартал это high season (все покупают подарочки и затариваются петардами, чтобы громить административные здания сразу после НГ)

Думаю, что компания может сделать за весь 2021 год 230 млрд выручки, что при марже 60% даст 140 млрд KZT прибыли (300 млн долл.)

Какой мультипликатор здесь будет справедлив? В РФ аналогов нет, зарубежные аналоги стоят очень дорого (те, что хорошо растут)

Думаю, если я оценю сегмент, растущий на 100% год к году, в 20х P/E, то я опять буду достаточно консервативен

Это дает нам оценку сегмента в 6 млрд долл.

Маркетплейс

Тут они выделяют два сегмента – это:

- E-commerce marketplace (зашли в супер апп -> там витрина -> купили коктейль молотова -> Kaspi удержал комиссию с продавца)

- m-Commerce marketplace (посмотрели на коктейль молотова в онлайн, потом забронили, пришли в магазин и купили)

Второй сегмент растет быстрее

Но опять же, ухудшения по take rate нету. Получается m-Commerce это еще более маржинальный сегмент. Я слышал истории, что продавцы в Казахстане чувствуют себя немного в ловушке, так как-либо ты работаешь на платформе Kaspi, либо сосешь лапу

Наверное, m-Commerce это для них шанс хоть как-то заманить человека в магазин и что-то ему допродать

Результаты здесь тоже очень сильные

В оценке сегмента можно пойти двумя путями:

- Через GMV

- Через прибыль, как это делали раньше

Если мы говорим про GMV, то сейчас многие маркетплейсы оцениваются около 1х GMV. Это считается достаточно стандартным мультипликатором. Kaspi его точно заслуживает, так как растет быстро и является прибыльным

По году Kaspi сможет сделать 1.8 триллиона GMV (я думаю)

Оценка по такому подходу составит 4 млрд долл.

Если идти от прибыли, то найти аналоги будет очень непросто, так как большинство убыточные.

Прибыль я бы оценил следующим образом: 1 800 GMV * 8.5% take rate * 60% margin = 90 млрд KZT прибыли

Бизнес, растущий в 3 раза, я думаю точно заслуживает мультипликатора в 25x P/E

Это нам даст оценку в 5 млрд долл.

В общем, мы вышли на близкие цифры. Давайте возьмем среднее между этими двумя подходами, то есть 4.5 млрд долл.

Итоговая консервативная оценка = 5 + 6 + 4.5 = 15.5 млрд долл. По последней цене на бирже, компания стоила около 17 млрд долл. То есть, сейчас рынок закладывает довольно невысокие мультипликаторы, близкие к нашей консервативной оценке

Так это и есть

Форвардный P/E откатился почти на момент IPO в конце 2020 г. (35$, с тех пор акции сильно выросли)

На следующий год рисечеры прогнозируют 1.5 млрд долл прибыли, что дает 11-12х P/E 2022 г.

Я думаю, что текущие опасения рынка связаны со следующими факторами:

Ранее ходили слухи, что якобы племянник Назарбаева является тайным акционером Kaspi с долей около 30%.

Опасения понятны – актив могут «отжать», поделить или зарегулировать (если не договорятся). Но я здесь не вижу кейса «Китая и Alibaba». Компания очень важная. Люди платят налоги и штрафы в основном через Kaspi. Компания сторонится политики. Кажется, что здесь не должно быть плохого сценария

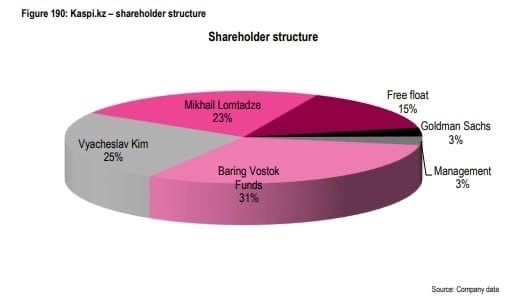

К слову, текущие акционеры выглядят так:

Другое возможное опасение - это фундаментальное ухудшение бизнеса на фоне кризиса / отключения интернета и т.п. Это мне кажется натянутым, обычно после такого онлайн выходит сильнее. Пример Тинькофф кажется это доказал в РФ.

Что же мы имеем по итогу?

Компания - №1 в своих нишах, это очень классный и растущий бизнес. Одни из немногих в мире, кто реально смог сделать работающую экосистему

Конкуренция в регионах присутствия слабая (не думаю, что Kaspi полезет в РФ, а вот в другие соседние страны – легко)

Есть точки роста – кредитование малого бизнеса, выход в другие страны (купили банк в Украине, upsell текущим клиентам и т.п.

Компания даже платит дивиденды – 5-6% по текущим

Выводы / идея

Я думаю, что акции распродали несправедливо, это фундаментально хорошая, растущая компания по разумной оценке (12х P/E следующего года)

У нее сильные конкурентные преимущества, на которые не окажет значимого влияния текущий политический кризис. Имеющиеся риски мне видятся уже «перезаложенными» в цену

Пока я писал эту идею мне начало казаться, что я купил очень мало акций. Надо будет докупить. Но помните, что каждый решает сам.

Цели по идеям я обычно не делаю, но возврат к цене до падения + дивиденд + некий рост до предыдущих пиков могут дать апсайд 60%. Если вам обязательно иметь цель, то я бы брал цель в 140$