TXN Texas Instruments Incorporated

Статус: Достигла цели

Цена закрытия: 185

14% 14% за 39 дн.

Дата публикации: 2022-02-14

Плановое окончание: 2023-04-14

Фактическое закрытие: 2022-03-25

Тинькофф Журнал ( Рейтинг )

161.97

Вход

185

Цена

185

Цель

Инвест-идея Texas Instruments Incorporated

Texas Instruments, потому что это не та же самая река

На чем компания зарабатывает

TXN — это полупроводниковый бизнес. Компания занимается производством интегрированных устройств. Она проходит основные этапы производства полупроводниковой продукции, выходящей под ее маркой:

- Производит свои кремниевые пластины и делит их на отдельные чипы.

- Тестирует, собирает и упаковывает чипы.

- Собирает их в компоненты и готовые устройства.

Согласно последнему годовому отчету компании, ее выручка делится на следующие сегменты:

- Аналоговые компоненты — 76,59%. Компоненты, позволяющие принимать сигналы устройству, в которое они встроены. Операционная маржа сегмента — 52,61% от его выручки.

- Встроенные компоненты — 16,62%. Это штуки типа микроконтроллеров — устройства, позволяющие электронике выполнять конкретные задачи. Например, они следят за тем, чтобы батарея питания не перегревалась и работала без сбоев. Операционная маржа сегмента — 38,5% от его выручки.

- Другое — 6,79%. Это калькуляторы, ASIC, также непрофильная активность компании, например результаты судебных разбирательств. Операционная маржа сегмента — 31,56% от его выручки.

По сферам применения выручка делится так:

- Промышленность — 41%.

- Автомобилестроение — 21%.

- Потребительская электроника — 24%.

- Телекоммуникационное оборудование — 6%.

- Калькуляторы и другое — 2%.

Выручка по странам и регионам:

- США — 10,39%.

- Азия — 66,42%, КНР дает 54,51% выручки компании.

- Европа, Ближний Восток и Африка — 15,27%.

- Япония — 5,22%.

- Другие страны и регионы — 2,7%.

Аргументы в пользу компании

Упало. Акции за эти 4 месяца упали с 201 до 161,97 $. Это дает нам возможность подобрать их в ожидании отскока.

То же, что и раньше, только лучше. Пару лет назад выходила инвестидея по TXN, но она была больше тактической: поймать акции на падении. С тех пор, как говорилось в известном анекдоте, «концепция изменилась». Рынок полупроводников стал привлекательнее и перспективнее, чем до пандемии: цифровизация теперь происходит не постепенно, а форсированно. Все это резко увеличило спрос на продукцию TXN во всех сферах экономики, которые компания обслуживает.

Заводам нужно автоматизировать оборудование, потому что пул доступной рабочей силы иссякает и бесконечная пандемия делает человеческий фактор слишком рискованным. Машины требуют все больше электроники — «спасибо» навязываемой истеблишментом электрификации транспорта. Потребителям бесконечные карантины предписывают пользоваться гаджетами, а на телекоммуникационные мощности все перечисленные процессы оказывают существенную нагрузку.

Еще в 2019 году можно было абстрактно говорить про то, что бизнесу TXN «будут благоприятствовать интернет вещей и прочая технологическая сингулярность». А сейчас можно с уверенностью сказать, что TXN — важнейший поставщик важнейших компонентов, избытка которых пока не наблюдается. Так что можно ожидать, что выручка и прибыль компании будут расти как минимум еще несколько лет.

Лучшим аргументом в пользу TXN и ей подобных будет анализ отчета американского правительства о состоянии дел со спросом на полупроводники в США в самых разных отраслях:

- запаса чипов на американских заводах хватит на 5 дней производства — что сильно меньше, чем 40 дней в 2019;

- большая часть заводов по производству чипов загрузила свои производственные мощности на более чем 90%, и возможности предложения не отвечают потребностям растущего спроса;

- облегчения ситуации не следует ждать в ближайшие 6 месяцев как минимум.

Дивиденды. Компания последние 18 лет стабильно повышает дивиденды и сейчас платит 4,6 $ на акцию в год. Это дает около 2,79% годовых. Это не безумно большие деньги, но все же сильно выше «среднего по больнице» — почти в два раза выше дивидендной доходности индекса S&P 500. Учитывая позитивную конъюнктуру бизнеса компании и предшествующую дивидендную историю, в ее акции могут понабежать инвесторы, любящие «пассивную доходность», в расчете на будущее повышение выплат.

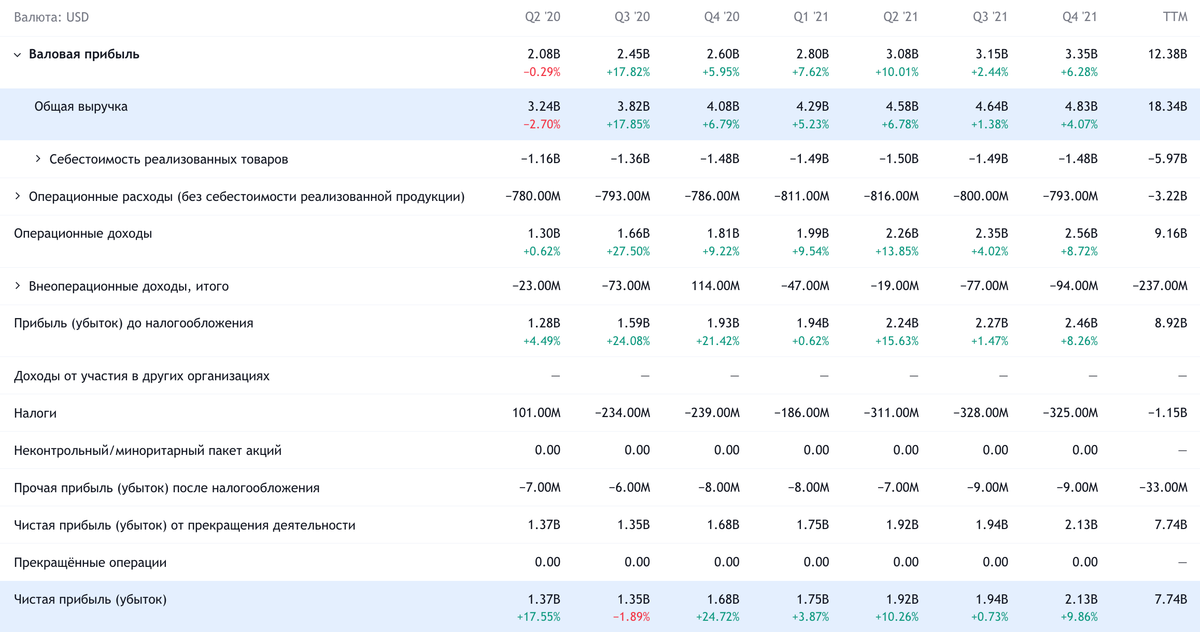

Квартальные показатели TXN в долларах

Что может помешать

Логистика. Согласно годовому отчету, 20% кремниевых пластин, нужных для производства чипов, TXN закупает у сторонних компаний. На этапах сборки, упаковки и тестирования чипов TXN еще больше полагается на сторонних подрядчиков: почти 40% чипов TXN тестируют и собирают подрядчики со стороны.

Учитывая проблемы с логистикой и постоянно растущую стоимость сырья, TXN может столкнуться с ситуацией, когда пластины и чипы не будут приходить вовремя. Или будут стоить дороже, что не замедлит отразиться на ее отчетности наихудшим образом.

Также на отчетность могут повлиять рост стоимости труда рабочих и закупаемого сырья — хотя можно ожидать основного роста расходов именно со стороны аутсорсеров: все-таки на своих производственных предприятиях TXN может лучше контролировать ситуацию. К слову, последний отчет TXN оказался ощутимо лучше ожиданий аналитиков — и это в период, когда многие производственные компании страдают от роста расходов.

Китай. Огромную часть выручки компании дает КНР, и в случае, если Вашингтон решит давить китайский технологический сектор, это может очень плохо сказаться на бизнесе и котировках TXN.

Дивиденды. На выплаты у компании уходит 62% ее свободного денежного потока, или 55,69% от ее итоговой прибыли. При этом у компании общая сумма задолженностей составляет 11,343 млрд долларов, из которых, правда, в течение года нужно погасить только небольшую часть — 2,569 млрд.

Денег непосредственно в распоряжении компании достаточно для закрытия всех срочных задолженностей: есть 4,631 млрд на счетах. Еще есть 1,701 млрд задолженностей контрагентов и аж 5,108 млрд краткосрочных инвестиций — подразумевается, что эти активы очень ликвидны.

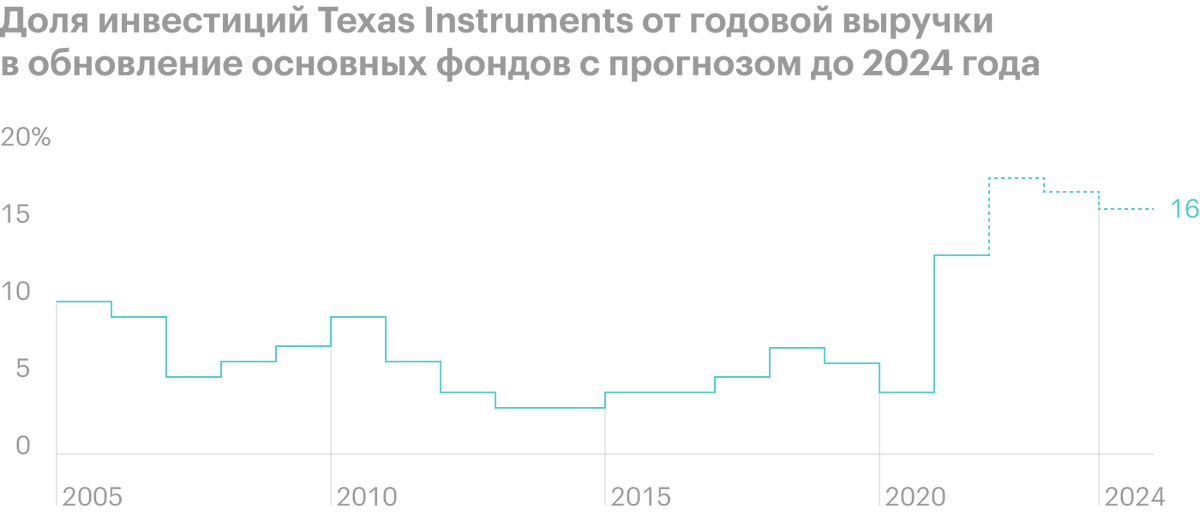

При этом TXN планирует сильно увеличить траты на расширение бизнеса — с 13 до 17% от выручки — и держать эти расходы на уровне 10% от выручки до 2026 года. Как мне кажется, это в лучшем случае минимизирует возможность повышения компанией дивидендов. А в худшем случае компания вполне может порезать или вообще отменить выплаты ради закрытия задолженностей и развития своего производства — и это может привести к падению котировок.

Это ненормально. Текущий рост цен на чипы в ретроспективе кажется аномалией: еще пару лет назад для полупроводникового бизнеса была характерна большая конкуренция и избыточность предложения. В старой инвестидее мне это виделось одной из главных проблем компании.

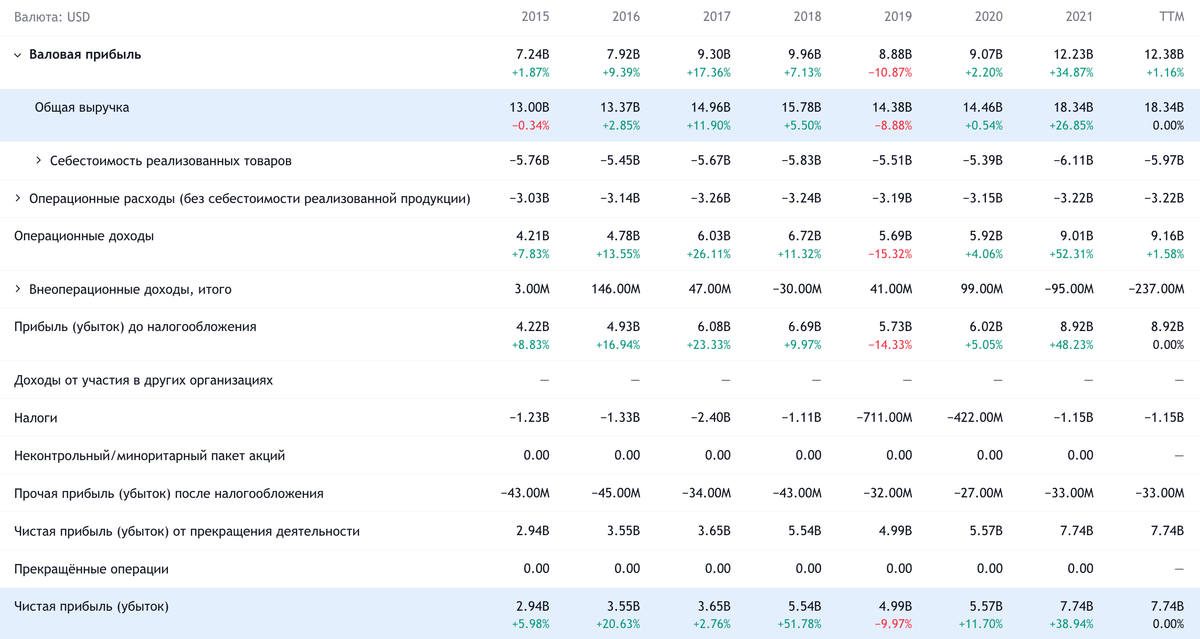

Собственно, по таблице с годовыми результатами TXN вы можете увидеть, что продажи компании много лет топтались на месте, пока в 2020—2021 не случился прорыв, вызванный дефицитом чипов при сильном росте спроса.

Учитывая рост доходности этого бизнеса, многие полупроводниковые компании наращивают инвестиции в расширение производства — как и сама TXN. А прямых конкурентов у TXN очень много: например, в нише аналоговых чипов, которые выступают основным источником ее выручки, у нее 19% рынка и она ведущий игрок, но не единственный.

Ее ближайшие конкуренты Analog Devices и Infineon тоже наверняка будут расширять производство, и через какое-то время это может привести к кризису избытка и падению цен на чипы. Или как минимум к прекращению стремительного роста маржинальности этого бизнеса.

Немало. Компания стоит недешево: P / S — 9,07, P / E у нее около 20. Это немного, но все же компания не выглядит чудовищно недооцененной. Так что я бы не очень рассчитывал здесь на стремительный рост котировок.

Годовые показатели TXN в долларах