CNXC Concentrix Corporation

Статус: Закрыта по сроку

Цена закрытия: 79.17

23% -53% за 16 мес.

Дата публикации: 2022-04-06

Плановое окончание: 2023-08-06

Фактическое закрытие: 2023-08-07

Тинькофф Журнал ( Рейтинг )

167

Вход

79.17

Цена

206

Цель

Инвест-идея Concentrix Corporation

Concentrix, потому что еще раз не повредит

На чем компания зарабатывает

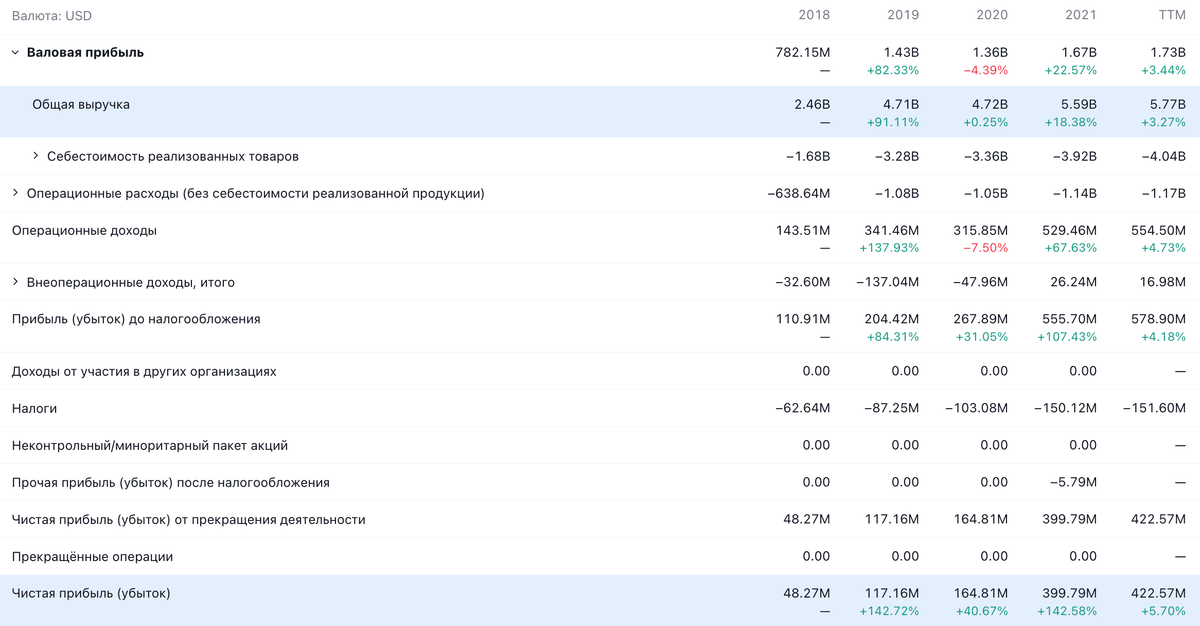

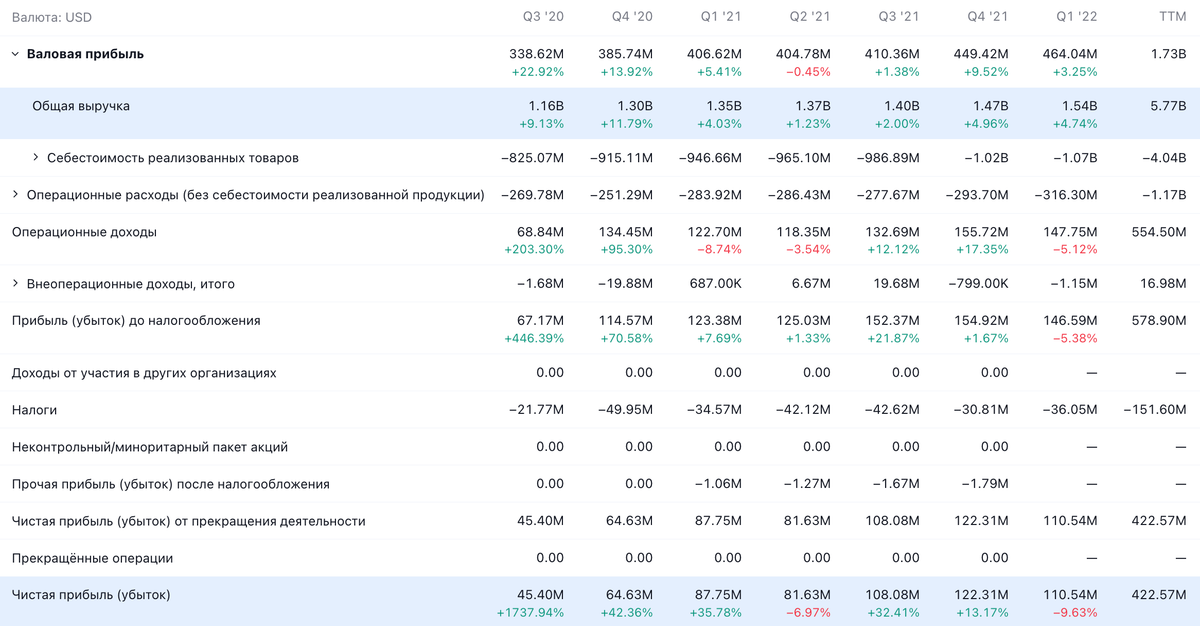

Concentrix — поставщик ИТ-решений, нужных для обеспечения процесса общения с клиентами, в частности это колцентры. Про бизнес компании все подробно расписано в предыдущей инвестидее — и ничего нового о ее бизнесе сказать у нас не получится, так что повторяться не будем.

Аргументы в пользу компании

Даже лучше, чем можно было надеяться. Компания стабильно опережает прогнозы прибыли, и при этом рынок ее вознаграждает за это примерно никак: в прошлый раз мы заработали на этих акциях 16% меньше чем за месяц, прежде чем они безо всякого уважительного повода упали с 205 до 167,00 $. В безднах интернета я нашел объяснение падения: мол, компания не выполнила до конца программу выкупа своих акций — остались еще 474,9 млн, которые компания могла бы потратить на эти цели.

Объяснение не самое нелогичное: выкуп акций играет немалую роль. Но оно полностью обнуляет весь смысл инвестирования на фондовом рынке: если акции компаний игнорируются инвесторами и нужны только самой компании, то, наверное, нести деньги на фондовый рынок не стоит в принципе.

Ну и, к слову, в 2020 году объемы выкупа акций на фондовом рынке США упали до минимума, а фондовый рынок все равно сильно вырос — так что, наверное, дело не в выкупе акций.

А раз рациональных объяснений падению акций Concentrix нет, то мы можем брать эти акции и с полным правом ожидать их отскока, поскольку основные плюсы у этой компании остаются теми же: повышенная нагрузка на цифровую инфраструктуру будет стимулировать спрос на услуги Concentrix.

Все еще могут купить. Также очень возможна покупка компании более крупным игроком в сфере ИТ-аутсорса: Concentrix сейчас стоит очень дешево в относительных и абсолютных числах — капитализация 8,57 млрд, P / S — 1,49, P / E — 20,52.

Что может помешать

Концентрация. Пять неназванных крупнейших клиентов компании дают ей 26% выручки. Если с кем-то из них отношения испортятся, то это наихудшим образом скажется на отчетности компании. Нельзя исключать того, что кто-то знал об этом и устроил крупную распродажу — и чуть позднее мы узнаем об уходе от компании крупного клиента. Это было бы крайне неприятно.

Индия. Нынче в Индии сильно растут зарплаты программистов и ИТ-специалистов, что будет очень плохо сказываться на Concentrix. Большая часть рабочей силы у нее находится в вечно развивающихся странах, и подорожание огромного пула индийской рабочей силы точно отразится на всех аутсорсерах: прибавки скоро попросят филиппинцы, вьетнамцы.

Долги. Со времени первой инвестидеи компания сильно потратилась на расширение, и сейчас ее общий объем задолженностей составляет 3,982 млрд. Из этого объема в течение года нужно погасить 1,036 млрд. И это хорошие новости — денег в распоряжении компании хватит на закрытие срочных задолженностей: 142,157 млн на счетах плюс 1,324 млрд задолженностей контрагентов. Но все же крупный долг будет отпугивать часть инвесторов в дальнейшем: рост ставок сделает для Concentrix обслуживание задолженностей более обременительным.