TNL Travel + Leisure Co

Статус: Закрыта по сроку

Цена закрытия: 37.97

54% -23% за 6 мес.

Дата публикации: 2022-05-16

Плановое окончание: 2022-11-16

Фактическое закрытие: 2022-11-17

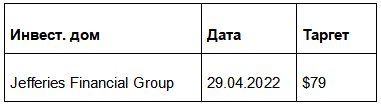

FREEDOM24 ( Рейтинг )

49.1

Вход

37.97

Цена

75.5

Цель

Инвест-идея Travel + Leisure Co

Travel+Leisure Co - индустрия отдыха оживает после пандемии

О компании

Travel+Leisure Co. работает в сфере организации отдыха, а также обмена и владения курортной недвижимостью (таймшер). У компании разнообразный портфель брендов в сфере курортного туризма, членских путешествий и lifestyle, в который входят Wyndham Destinations, Panorama и Travel+Leisure Group.

В 2018 году Wyndham Worldwide выделила свое гостиничное подразделение Wyndham Hotels & Resorts и изменила собственное название на Wyndham Destinations. После приобретения бренда Travel+Leisure у Meredith Corp. в 2021 году компания вновь сменила название – на Travel+Leisure Co.

В чем идея?

Возможность заработать на акциях, которые могут вырасти за счет восстановления индустрии путешествий и синергетического эффекта от интеграции нескольких компаний в одну.

Почему акции могут вырасти?

Причина 1. Восстановление индустрии путешествий

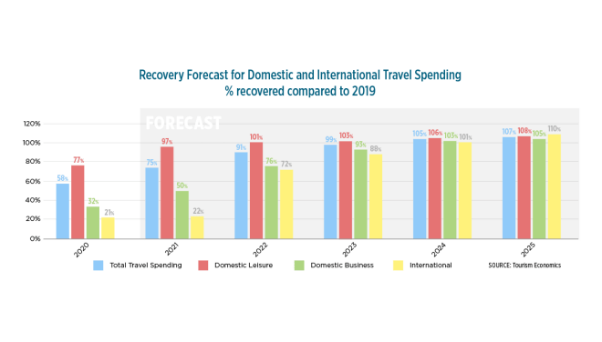

Мы ожидаем, что туристическая индустрия в текущем году выиграет от ослабления ограничений, связанных с пандемией COVID-19. Восстановление индустрии идет полным ходом: в марте 2022 года расходы на путешествия составили 95% от средств, потраченных на отдых в марте 2019 года, сообщает U.S. Travel Association. Организация прогнозирует дальнейшее восстановление индустрии до препандемийных уровней и выше, как следует из графика. Уже в 2021 году ожидается превышение трат на отдых в пределах страны по сравнению с 2019 годом.

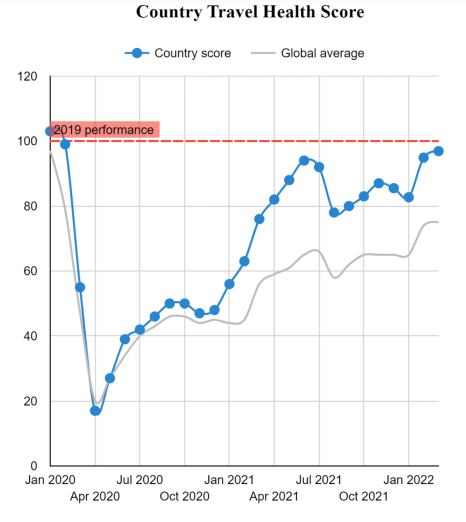

По данным Skift в марте текущего года путешествовали 41% американцев против 35% годом ранее. Кроме того, график ниже демонстрирует, что восстановление туристической индустрии в США происходит быстрее, чем в среднем по миру.

Мы считаем, что рост рынка путешествий в США поможет Travel+Leisure Co. нарастить финансовые результаты по итогам сезона отпусков.

Причина 2. Синергетический эффект

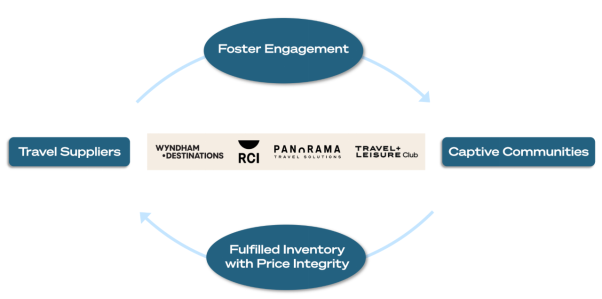

Travel+Leisure Co. объединяет несколько бизнесов, развивающих схожие направления, но при этом не конкурирующих между собой за клиентов. Wyndham Destinations – это компания, владеющая курортным бизнесом и имеющая около 245 курортных клубов по всему миру. В числе брендов Wyndham Destinations – Club Wyndham, WorldMark by Wyndham, Shell Vacations Club, Margaritaville Vacation Club by Wyndham и Presidential Reserve by Wyndham. Panorama занимается бизнесом членских путешествий и включает бренды по обмену недвижимости на условиях таймшер и технологическими решениями. К ним относятся RCI, Panorama Travel Solutions, Alliance Reservations Network, 7Across, The Registry Collection и Love Home Swap. Travel+Leisure Group предлагает туристические продукты и услуги, включая подразделения Travel+Leisure Club, Travel + Leisure GO и Extra Holidays.

На наш взгляд, в цене акций не до конца учитывается эффект от интеграции ряда компаний, которая позволяет клиенту в его путешествии получать полный цикл услуг без необходимости обращаться к третьей стороне.

- Помочь выбрать место для отдыха и способствовать привлечению клиентов призваны подписочные сервисы Travel + Leisure Club и Panorama;

- Забронировать место для отдыха поможет Travel+Leisure GO;

- Если клиент больше заинтересован в отдыхе по системе таймшер, на помощь придут Wyndham Destinations и RCI. Когда одно место отдыха по системе таймшер надоест, компания предложит отдохнуть в другом аналогичном месте через сервис обмена, что привлечет аудиторию, которая не готова часто отдыхать в одном и том же месте.

Таким образом, вместо одного узкого направления объединение брендов позволяет компании достичь большей диверсификации бизнеса.

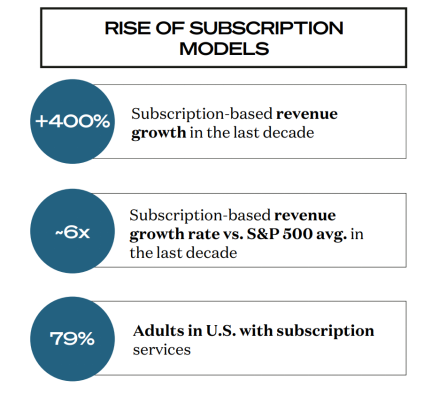

Чуть подробнее остановимся на сервисах отдыха по подписке: дополнительный разгон компании может придать растущая популярность подписочных сервисов. Как следует из исследования Zuora за последнее десятилетие выручка таких услуг выросла на 400%, в шесть раз обогнав темпы роста S&P 500. Сейчас 79% взрослых в США имеют хотя бы одну подписку.

Причина 3. Программа обратного выкупа акций

По итогам 1-го квартала текущего года Travel+Leisure Co. осуществила выкуп акций на сумму $45 млн, и по состоянию на конец марта у компании оставались доступны для использования по программе обратного выкупа $283 млн. В апреле совет директоров одобрил увеличение разрешенного объема программы buyback на $500 млн. Если для простоты предположить, что с этого момента средства программы не использовались, то в сумме программа предусматривает обратный выкуп акций на сумму $783 млн, что составляет 19,5% от текущей рыночной капитализации компании. Мы ожидаем, что реализация такой программы положительно скажется на стоимости акций на горизонте реализации инвестиционной идеи, поскольку распродажи на фондовых рынках – отличное время для выкупа акций по заниженной цене.

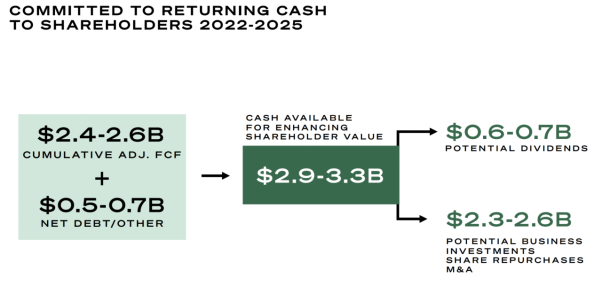

Кроме того, компания заявляет о стремлении возвращения денежных средств акционерам в 2022-2025 годах, на что предполагается выделение $2,9-$3,3 млрд, из которых $0,6-0,7 млрд пойдут на потенциальные дивиденды, а $2,3-$2,6 млрд – на потенциальные бизнес-инвестиции, обратный выкуп акций и сделки M&A.

Финансовые показатели

По итогам 1-го квартала 2022 года выручка Leisure+Travel Co. выросла на 29% год к году и составила $809 млн. Скорректированная EBITDA показала рост на 32% год к году и составила $170 млн. Чистая прибыль увеличилась на 75% с $29 млн до $51 млн.

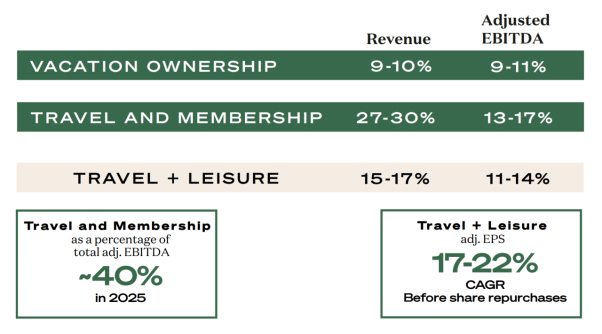

Как видно из инфографики ниже, менеджмент компании планирует поддерживать хорошие темпы роста до 2025 года: наращивать выручку каждый год на 9%-10% в сегменте vacation ownership и на 27%-30% – в сегменте travel and membership, то есть на 15-17% для Leisure+Travel Co. в целом. Скорректированный показатель EBITDA планируется увеличивать на 9%-11% ежегодно в сегменте vacation ownership и на 13%-17% – в сегменте travel and membership, что выльется в ежегодный прирост этого показателя для Leisure+Travel Co. в размере 11-14%. Мы считаем, что синергетический эффект от объединения компаний и восстановление индустрии помогут достичь заданные цели, а при более позитивном сценарии развития туристической отрасли и обогнать их.

По результатам 1-го квартала этого года денежный поток от операционной деятельности компании вырос почти в два раза и составил $141 млн против $78 млн за тот же период годом ранее. Скорректированный свободный денежный поток составил $146 млн по сравнению с $20 млн по итогам первых трех месяцев 2021 года. Кроме увеличения операционного потока, на рост повлияла сумма поступлений и выплат основной части долга по задолженности за право собственности на курорт: $13 млн против -$47 млн годом ранее.

По состоянию на конец 1-го квартала 2022 года чистый долг компании составил $3 млрд при $381 млн наличности и эквивалентов. При этом отношение чистого долга к скорректированному показателю EBITDA составило 3,8x. Общий уровень ликвидности, в который входят наличность с эквивалентами и возобновляемая кредитная линия, составил $1,4 млрд. Компания имеет достаточно средств для обслуживания процентов по долгу: соотношение EBITDA к расходам на выплату процентов составляет 3,6x. Несмотря на то, что уровень долговой нагрузки остается на серьезном уровне, этот показатель демонстрирует значительное улучшение по сравнению с той же датой годом ранее, когда чистый долг составлял $3,4 млрд при $322 млн наличности. Отношение чистого долга к скорректированному показателю EBITDA тогда составляло 5,4x.

В ближайшие годы компании предстоит выделять на погашение задолженности по облигациям относительно небольшие средства – $400 млн в 2023 году, $300 млн в 2024 году и $350 млн в 2025 году. Два крупных платежа по $650 млн планируются в 2026 и 2029 годах. Кроме того, для сравнения можно посмотреть кредитный рейтинг S&P: компания имеет рейтинг BB-, что лучше, чем у Carnival и Royal Caribbean Cruises и соответствует рейтингу Marriott Vacations Worldwide и Hilton Grand Vacations.

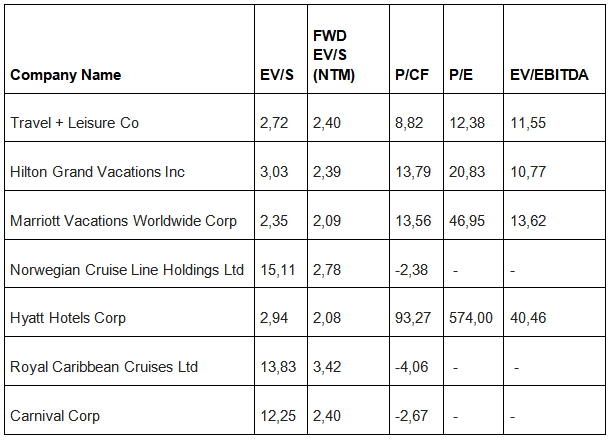

По торговым мультипликаторам на фоне конкурентов Travel+Leisure Co. выглядит интересной покупкой:

В марте компания выплатила $35 млн ($0,40 на акцию) в виде дивидендов, во втором квартале менеджмент будет также рекомендовать выплаты в размере $0,40 на акцию, что будет соответствовать дивидендной доходности в ~3,4%.

Риски

- Высокий уровень долга может затормозить рост при возникновении финансовых проблем.

- Появление новых ограничений на путешествия (например, новая вспышка Covid-19) могут замедлить рост компании.

- Если сменятся предпочтения и путешественники захотят больше отдыхать за границей или часто менять места для путешествий, то спрос на таймшер снизится.

Рейтинги других инвестиционных домов