SPOT Spotify Technology S.A

Статус: Закрыта по сроку

Цена закрытия: 76.52

52% -23% за 6 мес.

Дата публикации: 2022-06-23

Плановое окончание: 2022-12-23

Фактическое закрытие: 2022-12-27

FREEDOM24 ( Рейтинг )

99.35

Вход

76.52

Цена

150.9

Цель

Инвест-идея Spotify Technology S.A

Spotify Technology -популярный музыкальный сервис с потенциалом роста

О компании

Spotify Technology S.A. (SPOT) предоставляет услуги аудио-стриминга по всему миру. Компания позволяет пользователям находить музыку, в том числе последние синглы и альбомы, а также слушать подкасты. Пользователи могут выбрать между Spotify Free, который предусматривает только воспроизведение музыки в случайном порядке, и Spotify Premium, который предоставляет неограниченный доступ к многомиллионной аудиотеке. Компания была зарегистрирована в 2006 году, ее головной офис находится Люксембурге.

В чем идея?

За последний год акции Spotify потеряли около 59% своей капитализации. Опасения по поводу замедления темпа роста и общее снижение аппетита к рисковым активам стали драйверами этой переоценки. На наш взгляд, сейчас хорошее время для покупки Spotify. Компания проходит процесс трансформации от дистрибьютора музыки к глобальной аудио-стриминговой платформе, что позволит ей значительно увеличить финансовые показатели. Сверхагрессивные прогнозы менеджмента насчет долгосрочных перспектив компании добавляют уверенности инвесторам. Несмотря на низкую маржинальность, Spotify генерирует значительный операционный и свободный денежный поток. Согласно консенсусу Уолл-стрит, текущая цена обеспечивает значительный запас прочности для покупки.

Почему акции могут вырасти?

Причина 1. Трансформация от дистрибуции музыки к аудио-стримингу

Spotify проходит процесс трансформации от дистрибьютора музыки к глобальной аудио-стриминговой платформе. Сегодня можно отметить три основных вектора развития в этом направлении: музыка, подкасты и аудиокниги.

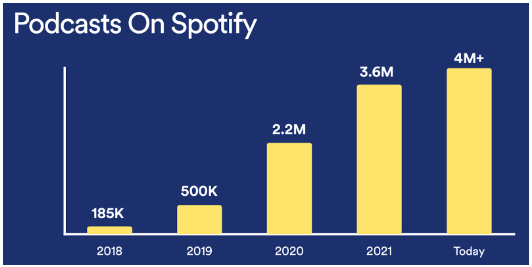

На момент своего прямого листинга в 2018 году платформа насчитывала 185 тыс. подкастов. Сегодня их число перевалило за 4 млн, что делает Spotify самой популярной платформой для подкастов в мире. При этом, согласно Grand View Research рынок подкастов оценивается в $11,5 млрд и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 31,1% до 2026 года.

Ключевым драйвером роста Spotify на рынке подкастов являются массивные инвестиции в эксклюзивный контент. Согласно данным компании, из 10 самых популярных подкастов на платформе шесть являются эксклюзивными. Инвестиции в контент позволяют привлекать и удерживать пользователей, которые, в противном случае, могли бы быть клиентами таких конкурентов, как Apple Podcasts, Google Podcasts или Pandora.

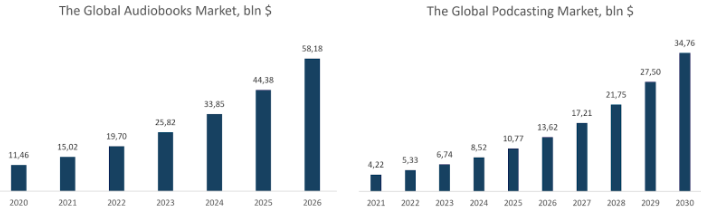

На прошлой неделе Spotify закрыла сделку поглощения дистрибьютора аудиокниг Findaway. 13 июня компания объявила о приобретении Sonantic — голосовой платформы с искусственным интеллектом, которая воссоздает детализированные и реалистичные голоса из текста. Эти приобретения позволят Spotify выйти на быстрорастущий рынок со значительными возможностями. Глобальный рынок аудиокниг оценивается в $4,2 млрд и, как ожидается, будет расти со среднегодовым темпом роста 26,4% (CAGR) до 2030 года.

Объединение трех источников аудиоконтента позволит Spotify повысить гибкость в ценообразовании и расширит возможности монетизации клиентской базы, что приведет к росту средней выручки на одного пользователя (ARPU) и к улучшению финансовых показателей Spotify.

Причина 2. Смелые прогнозы менеджмента

Во время последнего дня инвестора CEO Spotify Даниэль Эк представил смелый и очень позитивный прогноз в отношении долгосрочных перспектив компании. Он считает, что в ближайшее десятилетие база ежемесячных пользователей (MAU) компании составит 1 млрд человек, а выручка достигнет $100 млрд при валовой маржинальности 40% и операционной маржинальности 20%.

По итогам 2021 года выручка Spotify составила $11,3 млрд. Для достижения прогноза по выручке продажи должны расти со среднегодовым темпом роста 25%, что ниже среднего показателя за последние пять лет 29,7%. База пользователей, в свою очередь, должна расти со среднегодовым темпом роста 9%, а средняя выручка на одного пользователя — с темпом роста 14,2%.

Прогноз роста MAU кажется разумным, так как за последние пять лет количество ежемесячных пользователей Spotify росло в среднем на 26,9%, а вот выручка в расчете на одного пользователя выглядит оптимистично, так как этот показатель находился в боковике в последние годы. Тем не менее, стоит отметить, что с 2018 года результаты компании в 90% случаев превосходили прогнозы ее руководства.

Финансовые показатели

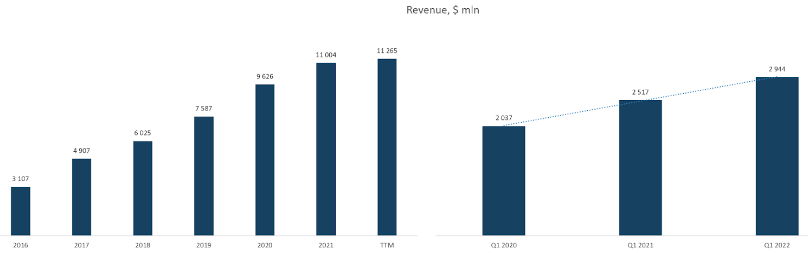

Как было отмечено выше, за последние пять лет выручка Spotify росла в среднем на 29,7%. По итогам 1-го квартала 2022 года выручка составила $2,944 млрд против $2,517 млрд за сопоставимый период прошлого года. Согласно консенсусу Уолл-стрит, по итогам 2022 года выручка компании должна продемонстрировать рост на 11,4% год к году и достичь $12,2 млрд.

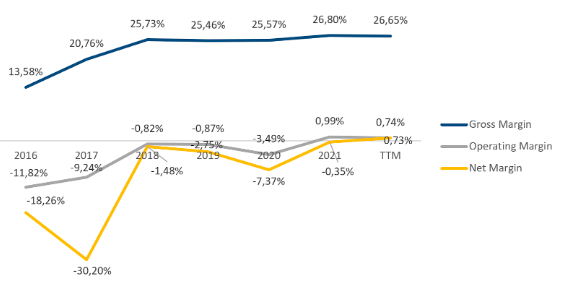

Spotify только недавно преодолела точку безубыточности, однако наблюдается очевидный тренд на улучшение прибыльности по мере роста. Если в 2016 году валовая маржинальность компании составляла 13,58%, то по итогам последнего отчетного периода показатель достиг 26,65% (ТТМ). Значительный отрицательный эффект оказывают инвестиции в инфраструктуру для сегмента подкастинга, валовая маржинальность которого сегодня составляет 25%-28%. Менеджмент прогнозирует, что этот сегмент выйдет на показатель в диапазоне 30%-35% в течение 3-5 лет.

Операционная и чистая маржинальность балансируют на грани точки безубыточности. Однако мы ожидаем, что эти показатели будут расти в среднесрочной и долгосрочной перспективе за счет следующих факторов:

- роста валовой маржинальности из-за эффекта масштаба и улучшения прибыльности в сегменте подкастинга;

- сокращения расходов на исследования и разработки (R&D) в процентах от выручки по мере роста Spotify, так как сегодня на R&D приходится около 37% всех операционных расходов компании.

Несмотря на низкую операционную маржинальность, Spotify генерирует значительный денежный поток от операционной деятельности. По итогам последнего отчетного периода этот показатель снизился с $676,1 млн до $402,6 млн (ТТМ), что обусловлено уменьшением кредиторской задолженности. Свободный денежный поток фирмы сократился с $410,9 млн до $368,4 млн за тот же период.

У Spotify сильный баланс: совокупный долг составляет $1,972 млрд, а на денежные эквиваленты и краткосрочные инвестиции приходится $3,837 млрд, то есть у компании глубоко отрицательные чистый долг.

По мультипликатору EV/Sales Spotify торгуется с дисконтом к аналогам, что обусловлено более низкой прибыльностью. По мультипликатору P/Cash flow компания торгуется с премией к медианной оценке.

Минимальный ценовой таргет от инвестиционных банков, установленный Guggenheim Securities, составляет $103 за акцию. В свою очередь, KeyCorp оценивает Spotify в $210. Согласно консенсусу Уолл-стрит, справедливая рыночная стоимость компании составляет $150,9, что предполагает потенциал роста в 52,02%.

Риски

- Spotify — низкоприбыльный бизнес, что создает значительные риски для акционерной стоимости в условиях макроэкономической нестабильности. Незначительный рост издержек может привести к отрицательным операционным показателям.

- Spotify — крупный бизнес, работающий на высококонкурентном рынке. Кроме того, компания активно инвестирует в создание уникального контента. Чрезмерное замедление темпов роста вкупе с масштабными инвестициями в контент могут привести к существенной переоценке акций, аналогичной той, которая недавно наблюдалась в акциях Netflix.