RVLV Revolve Group Inc

Статус: Закрыта по сроку

Цена закрытия: 30.81

74% 9% за 6 мес.

Дата публикации: 2022-08-01

Плановое окончание: 2023-02-01

Фактическое закрытие: 2023-02-02

FREEDOM24 ( Рейтинг )

28.3

Вход

30.81

Цена

49.2

Цель

Инвест-идея Revolve Group Inc

Revolve Group - популярный продавец модной одежды с потенциалом роста

О компании

Revolve Group Inc. (RVLV) — розничный продавец модной одежды, ориентированный на потребителей поколений миллениалов и зумеров. Компания работает в двух сегментах, Revolve и FWRD. В сегменте Revolve компания продает новинки одежды, обуви, аксессуаров и косметических товаров премиум-класса. FWRD предлагает тщательно подобранный ассортимент знаковых брендов класса “люкс”. Компания продает товары сторонних ранее неизвестных производителей, продукцию знаковых брендов, а также ассортимент под собственными торговыми марками. Revolve была основана в 2003 году, штаб-квартира компании находится в Серритосе, Калифорния.

В чем идея?

Акции Revolve Group потеряли более 60% со своих максимальных значений, что обеспечивает хорошую возможность для покупки. Revolve работает на огромном растущем рынке и обладает значительным потенциалом как для внутреннего роста, так и для международной экспансии. В отличие от большинства компаний, демонстрирующих двузначные темпы роста, Revolve — прибыльный бизнес, маржинальность которого стабильно растет по мере реализации эффекта масштаба. Компания генерирует солидный операционный и свободный денежный поток, а сильный баланс позволит ей пережить любую турбулентность на рынке. Согласно консенсусу Уолл-стрит, Revolve торгуется с существенным дисконтом к справедливой рыночной стоимости.

Почему акции могут вырасти?

Причина 1. Возможности индустрии

Согласно данным Farfetch ожидается, что мировой рынок предметов роскоши для личного пользования вырастет с $322 млрд в 2019 году до $437 млрд в 2025 году, что соответствует среднегодовому темпу роста (CAGR) 5%.

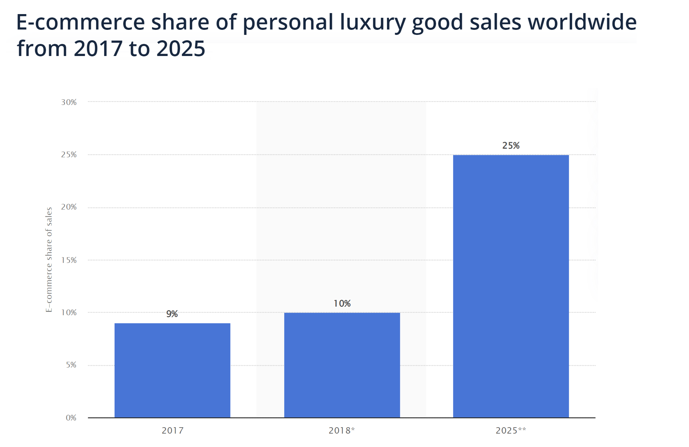

Потребительское поведение в последние годы смещается от традиционной розничной торговли в пользу цифровой. Пандемия стала дополнительным толчком для уже сформированной тенденции. Согласно Statista ожидается, что доля электронной коммерции в продажах предметов роскоши для личного пользования по всему миру увеличится с 10% в 2018 году до 25% по итогам 2025 года, что подразумевает рост в 2,5 раза. Иными словами, сегмент онлайн-торговли представляет огромные возможности для Revolve.

Во время недавнего конференц-звонка CEO Revolve Майк Караниколас подчеркнул что сегодня компания обслуживает только 2 млн активных клиентов в США, что составляет всего 3% от целевой демографической группы на рынке. Таким образом, у Revolve есть большое пространство для внутреннего роста. Кроме того, компания обладает значительным потенциалом для международной экспансии, так как на продажи за пределами США приходится лишь 16% общей выручки.

Причина 2. Качественное улучшение клиентской базы

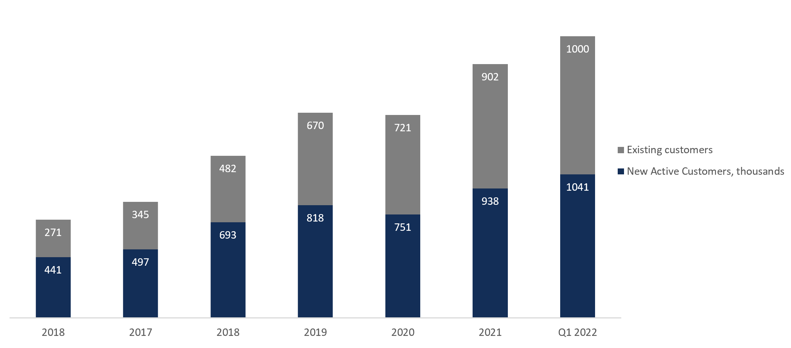

Клиентская база Revolve демонстрирует как количественное, так и качественное улучшение по мере роста компании. На протяжении последних лет число клиентов росло двузначными темпами, а доля постоянных покупателей стабильно увеличивалась и достигла 49% по итогам 2021 года. Примечательно, что постоянные клиенты генерируют 77% общей выручки компании.

Способность строить долгосрочные отношения с покупателями обеспечивает Revolve большой показатель жизненного цикла клиента, LTV (Life Time Value — накопленная прибыль, которую компания может получить от постоянного клиента в долгосрочной перспективе). Форма S-1/A, представленная компанией в 2019 году свидетельствует о том, что давние клиенты значительно опережают молодые клиентские группы по показателю LTV/CAC (Customer Acquisition Cost — средние маркетинговые расходы, необходимые для привлечения каждого клиента в определенной когорте).

Принимая во внимание, что продажи компании растут быстрее, чем операционные расходы, мы можем предположить, что соотношение LTV/CAC у старых когорт клиентов продолжает увеличиваться, что свидетельствует о способности Revolve и дальше улучшать свою прибыльность.

Финансовые показатели

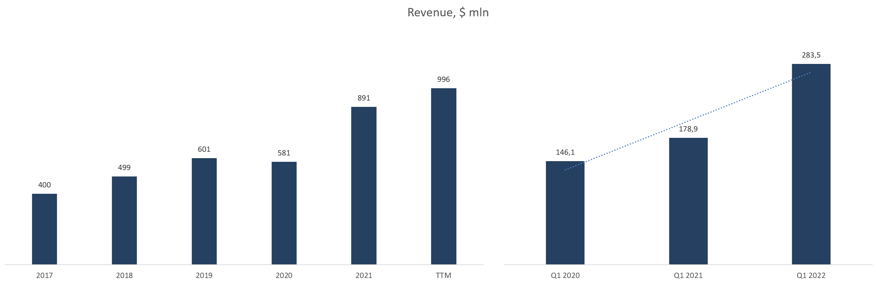

За последние три года выручка Revolve росла со среднегодовым темпом 27%. Компания завершила 2021 год с выручкой $891 млн, что на 53,5% больше, чем годом ранее. По итогам 1-го квартала 2022 года выручка Revolve увеличилась на 58,5% год к году и составила $283,5 млн. Ожидается, что в 2022 году продажи составят $1,130 млрд, что подразумевает рост на 26,9% год к году.

Руководство Revolve установило долгосрочный целевой ориентир по темпам роста выручки на уровне 20%. Такая динамика выглядит реалистично, учитывая, что ориентация на миллениалов обеспечивает определенный базис для долгосрочного роста, а также принимая во внимание значительный потенциал компании как для внутреннего роста, так и для международной экспансии. Кроме того, Revolve возвращается к оффлайн-мероприятиям, что является важным маркетинговым инструментом.

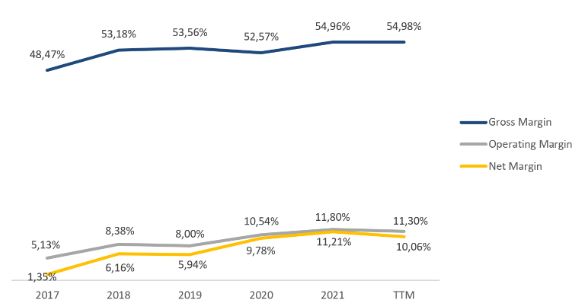

По мере роста и реализации эффекта масштаба Revolve стабильно улучшает прибыльность. По итогам последнего отчетного периода валовая маржинальность компании за последние 12 месяцев (TTM) составила 54,98% против 54,96% по результатам года. Операционная маржинальность за тот же период снизилась с 11,80% до 11,30%. Чистая маржинальность сократилась на 1,15 процентных пункта до 10,06%. Тем не менее, ожидается, что по итогам 2022 года маржинальность Revolve улучшится относительно результатов 2021 года.

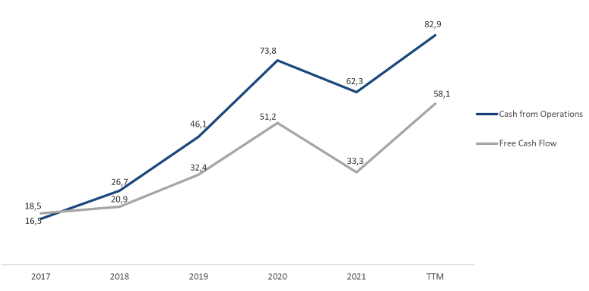

Revolve генерирует солидный денежный поток. В 1-м квартале 2022 года операционный денежный поток ТТМ составил $82,9 млн против $62,3 млн по итогам года. Свободный денежный поток на капитал за тот же период вырос с $33,3 млн до $58,1 млн.

Revolve обладает сильным балансом: общий долг компании составляет $16,9 млн, а на денежные эквиваленты и краткосрочные инвестиции приходится $270,6 млн. Таким образом, у компании отрицательный чистый долг -$253,7 млн.

По сопоставимой оценке Revolve торгуется с премией к аналогам, однако это единственная компания выборки, которая помимо двузначного темпа роста демонстрирует еще и стабильную чистую прибыль.

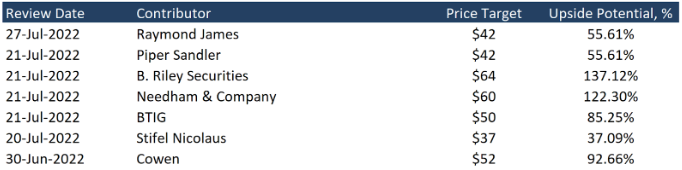

Минимальный ценовой таргет от инвестиционных банков, установленный Bank of America, составляет $28,3 за акцию. В свою очередь, B. Riley Securities оценивает Revolve в $64. Согласно консенсусу, справедливая рыночная стоимость компании составляет $49,2 за акцию, что предполагает потенциал роста в 73,85%.

Риски

- Развитие индустрии моды премиум-класса носит циклический характер. Согласно последним данным, ВВП США во 2-м квартале 2022 года сократился на 0,9%. Дальнейшие сжатие экономики и снижение потребительских расходов может отразиться на финансовых результатах компаний индустрии моды, в том числе на результатах Revolve.

- Revolve работает на высококонкурентном рынке, а большую часть выручки компания формирует за счет продаж сторонних брендов. Дальнейшее ужесточение конкуренции может в значительной степени повлиять на маржинальность компании.