HUN Huntsman Corporation

Статус: Закрыта по сроку

Цена закрытия: 25.73

36% -8% за 12 мес.

Дата публикации: 2022-09-12

Плановое окончание: 2023-09-12

Фактическое закрытие: 2023-09-14

FREEDOM24 ( Рейтинг )

28

Вход

25.73

Цена

38

Цель

Инвест-идея Huntsman Corporation

Широкая диверсификация бизнеса и щедрая программа обратного выкупа

О компании

Huntsman Corp. предлагает клиентам диверсифицированный набор химической продукции. Бизнес компании делится на несколько основных сегментов:

- Polyurethanes — полиуретановая продукция и химические соединения, необходимые для его производства;

- Performance Products — аминовая продукция и малеиновый ангидрид;

- Advanced Materials — продукция в сфере полимеров и иных химических соединений с усовершенствованным составом.

В чем идея?

- Диверсифицированный бизнес в перспективных направлениях с синергетическим эффектом;

- Программа обратного выкупа на 37% от рыночной капитализации;

- Растущие финансовые показатели и низкий уровень долговой нагрузки;

- Свободные средства оставляют пространство для нового поглощения.

Почему акции могут вырасти?

Причина 1. Перспективные бизнес-сегменты и потенциал для нового поглощения в 2023 году

По итогам 2-го квартала 2022 года 55,5% выручки Huntsman обеспечил сегмент Polyurethanes, 18,2% — сегмент Performance Products, 15,1% — сегмент Advanced Materials и еще 11,2% — сегмент Textile Effects.

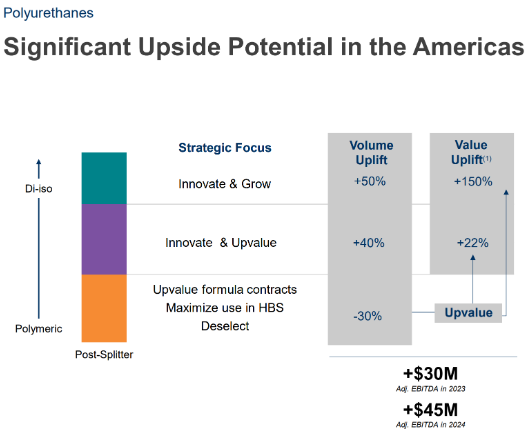

Что касается самого прибыльного сегмента полиуретанов, то в нем компания в июне 2022 года ввела в коммерческую эксплуатацию производственные мощности по разделению МДИ (метилендифенилдиизоцианат — химическое соединение, являющееся сырьем для производства полиуретанов). Новая установка позволит из сырого МДИ выделять несколько необходимых соединений, обладающих более высокой эффективностью по сравнению с обычными полимерами и значительно нарастить объем их выпуска.

По данным исследования Grand View Research, рынок полиуретанов будет расти со среднегодовым темпом роста (CAGR) 4,3% на горизонте 2022-2030 годов. Кроме этого, менеджмент Huntsman планирует наращивать мощности для переработки МДИ со среднегодовым темпом роста 2,9% на горизонте 2022-2025 годов за счет инвестиций в Азии и Америке.

Расширение мощностей в совокупности с ростом рынка и работой менеджмента над повышением маржинальности сегмента поможет улучшить финансовые результаты компании в рассмотренном сегменте.

Переходя к сегменту Performance Products, выделим несколько продуктов:

- Амины высокой степени очистки E-GRADE применяются при создании чистящих растворов, необходимых для производства полупроводников. Компания со ссылкой на данные Linx Consulting прогнозирует рост рынка таких растворов до 2025 года с годовыми темпами 8%-12%. Кроме того, в 2023 году должно запуститься новое производство в Техасе, что, согласно ожиданиям, окажет положительный эффект на скорректированный показатель EBITDA в размере ~$10 млн на горизонте года и, скорее всего, будет учтено инвесторами при запуске производства.

- Этиленкарбонат ULTRAPURE™ — критически важный компонент для литий-ионных батарей, которые, как известно, применяются в электромобилях и для хранения энергии, получаемой из возобновляемых источников. В нашей недавней инвестиционной идее, посвященной GrafTech, мы упоминали прогнозы расширения парка электротранспорта со среднегодовым темпом роста 30% до 2040 года и тренд на увеличение объема выработки электроэнергии из возобновляемых источников в США.

- Полиуретановые катализаторы JEFFCAT — по данным компании, рынок полиуретанов растет на 5%-6% в год. Кроме того, в 2023 году должно заработать новое производство в Венгрии. Ожидаемый эффект от этого запуска на скорректированный показатель EBITDA составляет около $15 млн на горизонте года. По аналогии с производством в Техасе мы ожидаем, что этот эффект начнет учитываться уже при запуске производства.

В сегменте Advanced Materials компания развивает новую технологию конструкционного карбота MIRALON. Материал используется в качестве специального компонента для создания проводящих материалов и будет востребован при производстве литий-ионных батарей, кабелей для космических аппаратов, нагревательных устройств в автомобилях, бетона и прочего. В настоящее время стоимость материала составляет порядка $1000/кг, но уже в 2022-2023 годах компания собирается запустить новую фабрику и снизить стоимость до $100/кг, что должно существенно повысить спрос на продукцию. В планах на 2024 год и далее — снижение стоимости материала ниже $10/кг. Перспективная разработка может стать хорошим подспорьем для ускорения темпов роста компании.

Позитивные тренды в бизнес-сегментах укрепляются синергетическим эффектом от проводимых компанией поглощений — к 1-му кварталу 2023 года Huntsman ожидает получить порядка $55 млн только за счет синергетического эффекта. Компания следует своей активной стратегии поглощения после приобретения Demilec в 2018 году, Sasol в 2019 году, Icynene-Lapolla и CVC Thermoset Specialties в 2020 году, а также Gabriel в 2021 году. При этом 9 августа Huntsman объявила о планах продажи бизнеса в сегменте Textile Effects компании Archroma за $125 млн. Мы считаем, что приток денежных средств в результате этой сделки позволит Huntsman не только увеличить инвестиции в существующие сегменты, но и, возможно, совершить очередное поглощение, нацеленное на стратегический рост компании.

Причина 2. Программа обратного выкупа акций

В марте этого года Huntsman удвоила размер авторизации для программы обратного выкупа акций до $2 млрд, что составляет около 37,3% от всей рыночной капитализации компании. Кроме этого, $1 млрд из этой суммы компания планирует использовать уже в течение 2022 года.

Финансовые показатели

Результаты компании за последние 12 месяцев:

Выручка TTM: рост с $7,04 млрд до $9,34 млрд

Операционная прибыль TTM: рост с $0,57 млрд до $1,09 млрд:

с точки зрения операционной маржинальности — рост с 8,1% до 11,6% за счет снижения административно-хозяйственных расходов с 13,5% до 10,7% от выручки

Чистая прибыль TTM: рост с $0,63 млрд до $1,26 млрд:

с точки зрения чистой маржинальности — увеличение с 9,0% до 13,5%

Операционный денежный поток: рост с $0,22 млрд до $1,29 млрд благодаря улучшению показателей прибыли и более позитивной динамики с точки зрения оборотного капитала

Free cash flow: рост с $-1,93 млрд до $0,99 млрд

По результатам последнего отчетного периода, завершившегося 27 мая 2022 года:

Выручка: рост с $2,02 млрд до $2,36 млрд

Операционная прибыль: рост с $192,0 млн до $317,0 млн:

с точки зрения операционной маржинальности — рост c 9,5% до 13,4% за счет снижения административно-хозяйственных расходов относительно выручки с 12,2% до 10,1%

Чистая прибыль: рост с $171,0 млн до $242,0 млн:

с точки зрения чистой маржинальности — увеличение с 8,5% до 10,3%

Операционный денежный поток: рост с $-7,0 млн до $231,0 млн

Free cash flow: рост с $-83 млн до $162,0 млн

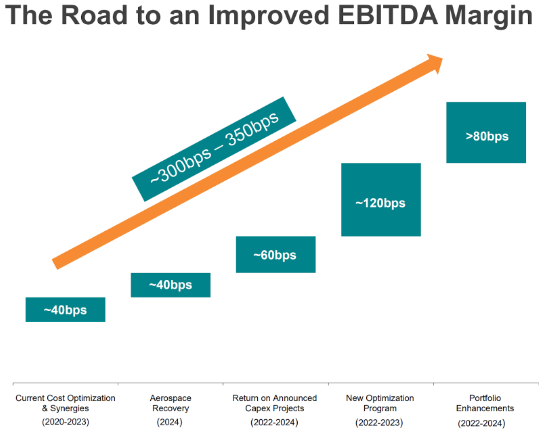

Из этих данных видно, что компания как на горизонте года, так и по итогам последнего квартала уверенно улучшила финансовые показатели и хорошо нарастила денежный поток, что поможет ей поддерживать дальнейший рост. Дополнительно отметим, что руководство компании выстроило стратегию улучшения маржинальности EBITDA до 2024 года, которая, как следует из иллюстрации ниже, призвана повышать этот показатель на ~100 б.п. ежегодно за счет синергетического эффекта, оптимизации, восстановления аэрокосмической отрасли, портфельных улучшений и получения прибыли с инвестиций в производство.

- Наличные и эквиваленты: $608,0 млн

- Чистый долг: $913,0 млн

- Net debt/EBITDA: снижение год к году с 1,22x до 0,66x

Huntsman имеет небольшую долговую нагрузку и продолжает ее снижать. Это делает компанию более устойчивой к макроэкономическим колебаниям и оставляет больший потенциал для роста, чем в случае закредитованных компаний.

С точки зрения мультипликаторов Huntsman находится на рыночном уровне с точки зрения PE, недооценена с точки зрения EV/EBITDA, EV/Sales и P/B, но переоценена с точки зрения P/CF.

Кроме прочего, Huntsman выплачивает дивиденды с годовой доходностью 3,14%.

Рейтинги других инвестиционных домов

Минимальный ценовой таргет, установленный Citigroup и Bank of America, составляет $34 за акцию. Alembic Global Advisors в свою очередь установили целевую цену $48. Согласно консенсусу, справедливая стоимость акций Huntsman составляет $28,2, что предполагает потенциал роста на 34,75%.

Риски

- В случае реализации макроэкономического сценария с рецессией, темпы роста компании могут замедлиться.

- Существует риск, что стоимость материала, выполненного по новой технологии, не удастся снизить быстрыми темпами, что негативно отразится на его продажах.

- Компания не делала официальных заявлений о планируемых поглощениях.