VSTO Vista Outdoor Inc

Статус: закрыта по сроку

Цена закрытия: 28.09

69% 5% за 6 мес.

Дата публикации: 2022-11-22

Плановое окончание: 2023-05-22

Фактическое закрытие: 2023-05-23

FREEDOM24 ( Рейтинг )

26.65

Вход

28.09

Цена

45

Цель

Инвест-идея Vista Outdoor Inc

Потенциал роста на фоне снижения инфляционного давления и новых поглощений

О компании

Vista Outdoor Inc. занимается созданием и продажей товаров для отдыха на природе и стрелкового спорта. Продукция компании предназначена для любителей активного отдыха, гольфа, кемпинга, охоты и стрельбы, а также сотрудников силовых структур. Бизнес компании состоит из двух основных сегментов: Sporting Products (боеприпасы, компоненты и сопутствующее снаряжение для охотников, правоохранительных органов и военных) и Outdoor Products (снаряжение для отдыха на природе для велосипедистов, туристов, лыжников, игроков в гольф и др.).

В чем идея?

- Компания в последнем отчете ухудшила прогнозы, но при реализации позитивного сценария развития экономики имеет шансы превзойти ожидания.

- Новые поглощения обеспечат рост выручки.

- Spin-off поможет эффективнее управлять капиталом.

- Высокая потенциальная доходность идеи связана существенными рисками просадки стоимости акций в случае ухудшения макроэкономической обстановки.

Почему нам нравится Vista Outdoor Inc When Issued?

Почему акции могут вырасти?

Причина 1. Поглощения

В августе Vista Outdoor закрыла сразу две сделки по поглощению:

- 8 августа компания объявила о закрытии сделки по приобретению знаменитого мирового бренда в области мотокросса, горных велосипедов и экипировки для любителей активного отдыха Fox Racing за $540 млн с опциональным вознаграждением еще в $50 млн в зависимости от финансовых результатов. Ожидается, что по итогам 2022 календарного года выручка и скорректированный показатель EBITDA компании Fox Racing составят $350 млн и $50 млн соответственно.

- 23 августа была завершена сделка по покупке компании, специализирующейся на товарах для рыбалки Simms Fishing Products за $192,5 млн с учетом будущих налоговых льгот в $20 млн.

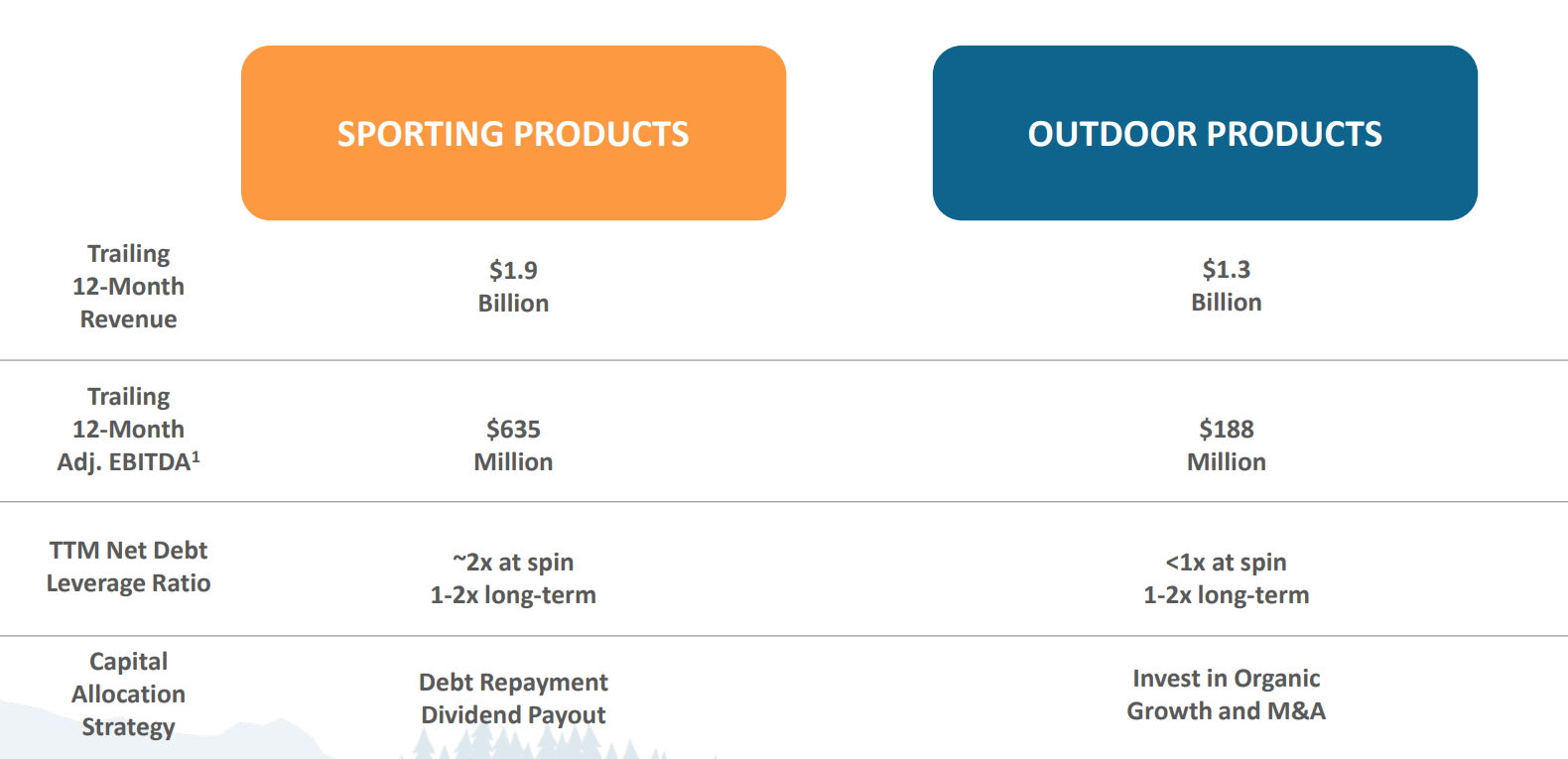

Новые приобретения помогут Vista Outdoor расширить портфель продуктов и увеличить базу покупателей. Кроме того, поглощения помогут лучше диверсифицировать бизнес сегмента Outdoor Products, который ожидает спин-офф в 2023 году.

Причина 2. Спин-офф

5 мая было объявлено о том, что Vista Outdoor будет разделена на две независимые компании с целью максимизировать долгосрочную создаваемую ценность. Среди преимуществ такого отделения можно выделить улучшение стратегического фокуса для каждого из направлений и возможность адаптировать распределение капитала, что должно способствовать ускорению темпов роста:

- для Outdoor Products выбрана стратегия Growth — капитал будет инвестироваться в органический рост и сделки M&A;

- для Sporting Products планируется применение стратегии Value — аллокация капитала будет нацелена на снижение долговой нагрузки и выплату дивидендов.

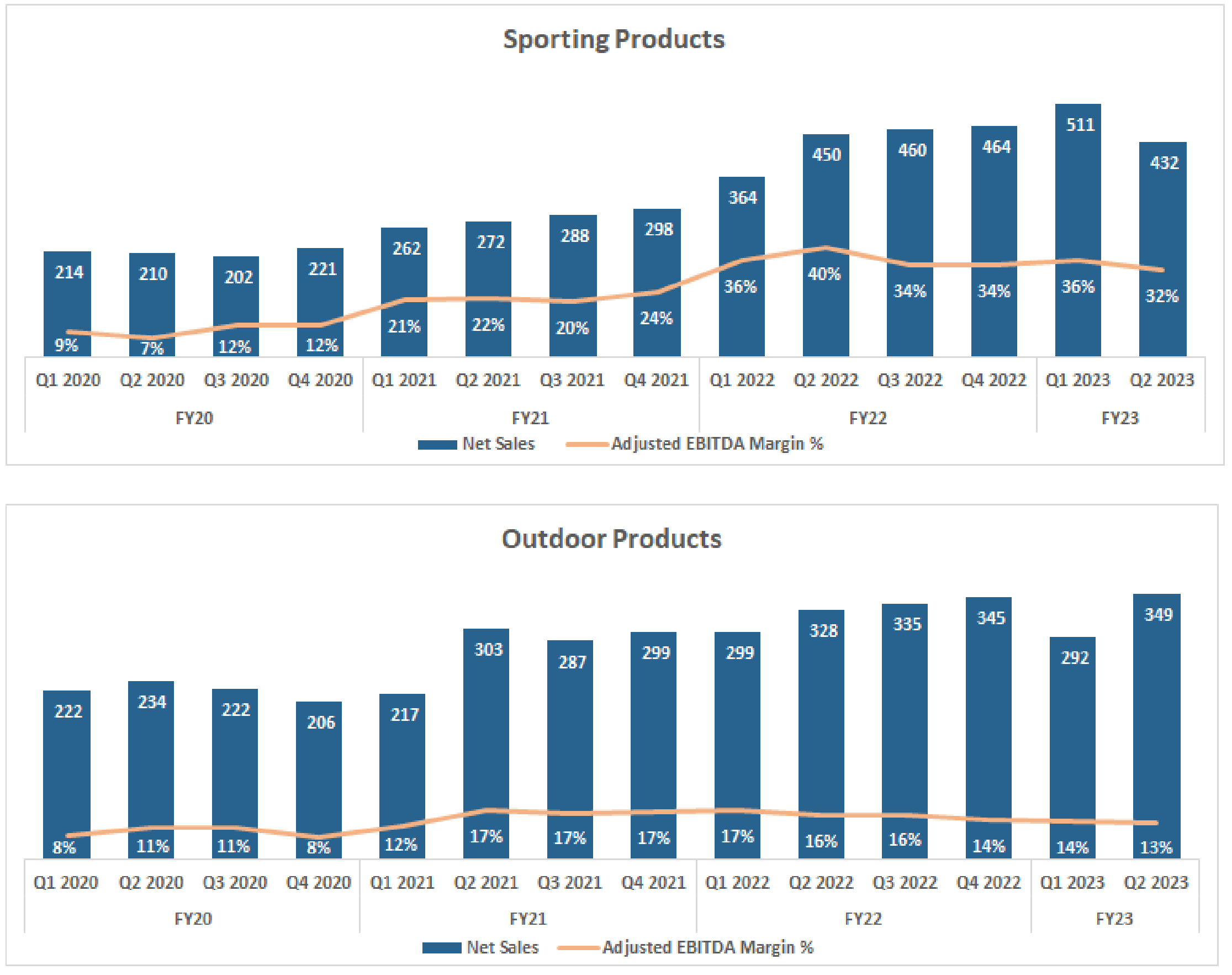

Мы считаем такой подход правильным, поскольку, как видно из графиков ниже, у Sporting Products уже достаточно высокий уровень маржинальности бизнеса, а Outdoor Products еще предстоит оптимизация бизнес-процессов и получение синергетического эффекта от слияний для достижения более высокой прибыльности.

Ранее был похожий кейс, когда Smith & Wesson разделилась на две части: Smith & Wesson Brands, занимающуюся оружейным бизнесом, и American Outdoor Brands, предлагающую товары для отдыха на открытом воздухе. Перед разделением по состоянию на 31 июля 2020 года рыночная капитализация компании составляла $1,02 млрд. Спустя полгода после этого, 31 декабря, общая рыночная капитализация двух компаний составляла $1,23 млрд, а через год — $1,96 млрд.

С учетом значительно отличающейся макроэкономической обстановки мы не ожидаем таких же стремительных темпов роста после разделения Vista Outdoor, но считаем, что такая операция поможет бизнесу развиваться эффективнее.

Причина 3. Улучшение макроэкономической обстановки

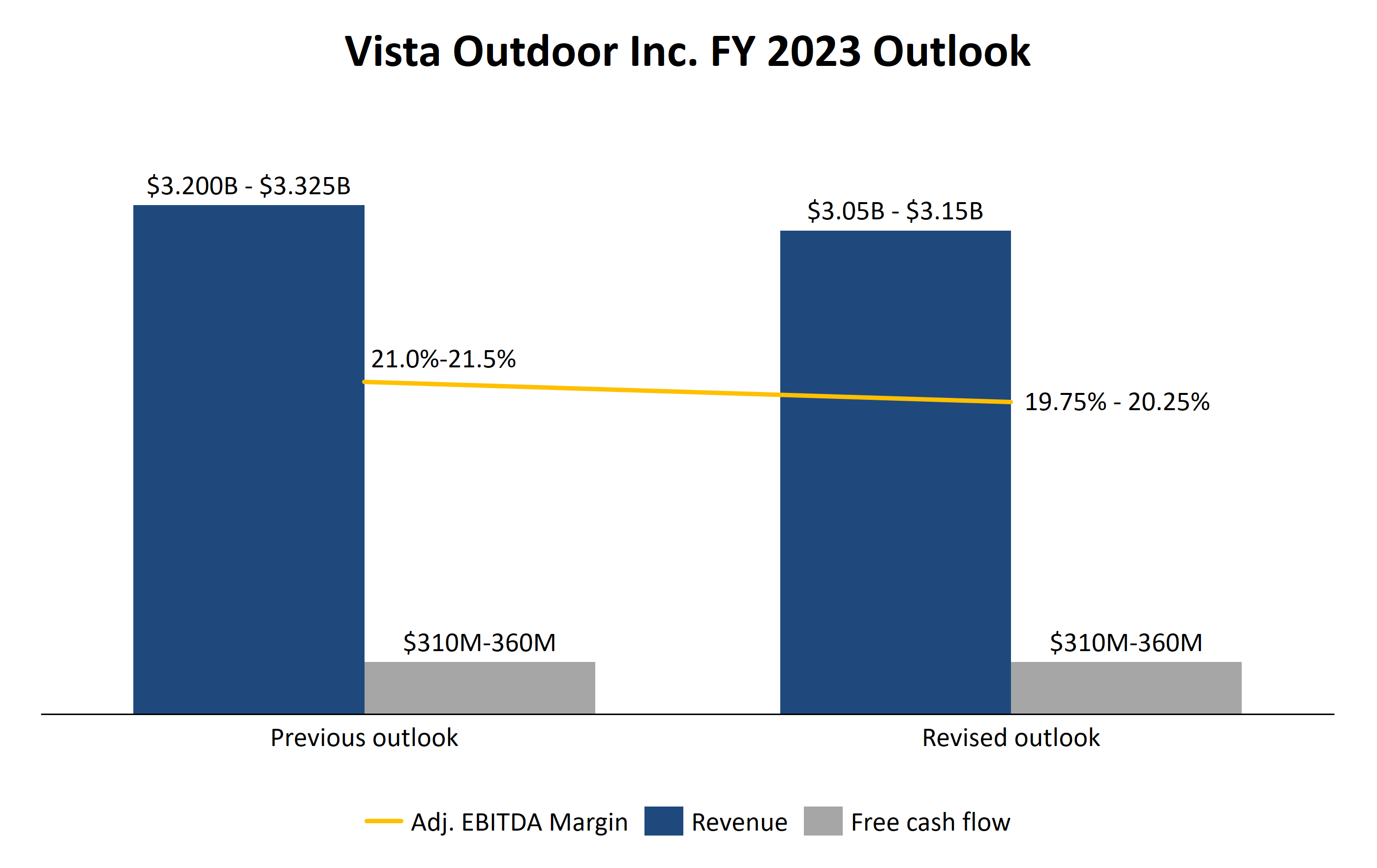

При представлении результатов за последний отчетный период Vista Outdoor снизила прогнозы на 2023 финансовый год, сместив ожидания по выручке с $3,200 млрд - $3,325 млрд до $3,05 млрд - $3,15 млрд, а ожидания по маржинальности скорректированного показателя EBITDA – с 21,0%-21,5% до 19,75%-20,25%. Прогнозируемый диапазон скорректированной прибыли в расчете на акцию также снизился с $7,05-$7,65 до $6,00-$6,50.

Основными причинами изменения ожиданий менеджмент компании назвал инфляцию и рост процентных ставок, которые влияют на потребительские расходы, а также увеличение товарных запасов. Снижение прогнозов к настоящему моменту уже заложено в цене, но на наш взгляд, влияние этих драйверов может быть менее серьезным за счет ускорения снижения инфляции в первой половине 2023 года, как мы уже рассказывали ранее.

Кроме того, Бюро экономического анализа США 9 ноября опубликовало данные, в соответствии с которыми рынок отдыха на свежем воздухе принес $862 млрд экономической отдачи в 2021 году, показав рост на 25% по сравнению с предыдущим годом. Поддержать темпы роста рынка могут законодательные акты, в том числе продвигаемые Vista Outdoor, в числе которых:

- Outdoor Recreation Act

- the Simplifying Outdoor Act

- Access for Recreation Act

- the Gateway Community and Recreation Enhancement Act

- the Biking on Long Distance Trails Act

Приведенные выше акты будут способствовать развитию инфраструктуры для активного отдыха — государственная поддержка может привлечь больше людей к активному отдыху и поддержать отрасль, приносящую США 1,9% ВВП. Ожидаем позитивную реакцию рынка и повышение стоимости акций компании в случае продвижения в согласовании актов.

Финансовые показатели

Результаты компании за последние 12 месяцев:

- Выручка TTM: рост с $2,61 млрд до $3,19 млрд

- Операционная прибыль TTM: рост с $496,1 млн до $615,4 млн:

- с точки зрения операционной маржинальности — увеличение c 19,0% до 19,3%

- Чистая прибыль TTM: рост с $388,2 млн до $485,8 млн:

- с точки зрения чистой маржинальности — снижение с 14,9% до 14,1%

- Операционный денежный поток: рост с $252,7 млн до $406,5 млн благодаря позитивным изменениям в рабочем капитале

- Свободный денежный поток: увеличение с $217,8 млн до $365,2 млн

По результатам последнего отчетного периода, завершившегося 25 сентября 2022 года:

- Выручка: рост с $778,5 млн до $781,7 млн

- Операционная прибыль: снижение с $190,7 млн до $131,2 млн:

- с точки зрения операционной маржинальности — снижение c 24,5% до 16,8% за счет роста стоимости выручки с 61,6% до 66,4% и увеличения SG&A расходов с 13,1% до 16,9%

- Чистая прибыль: сокращение с $139,5 млн до $93,5 млн:

- с точки зрения чистой маржинальности — снижение с 17,9% до 12,0%

- Операционный денежный поток: рост с $105,2 млн до $193,4 млн благодаря положительным изменениям в рабочем капитале

- Свободный денежный поток: рост с $90,7 млн до $180,4 млн

Vista Outdoor показала хорошую динамику финансовых показателей за последний год, но ослабила темпы по итогам последнего квартала. Считаем, что это уже заложено в стоимость акций и будет отыгрываться в дальнейшем при восстановлении макроэкономической ситуации и улучшении финансовых результатов компании.

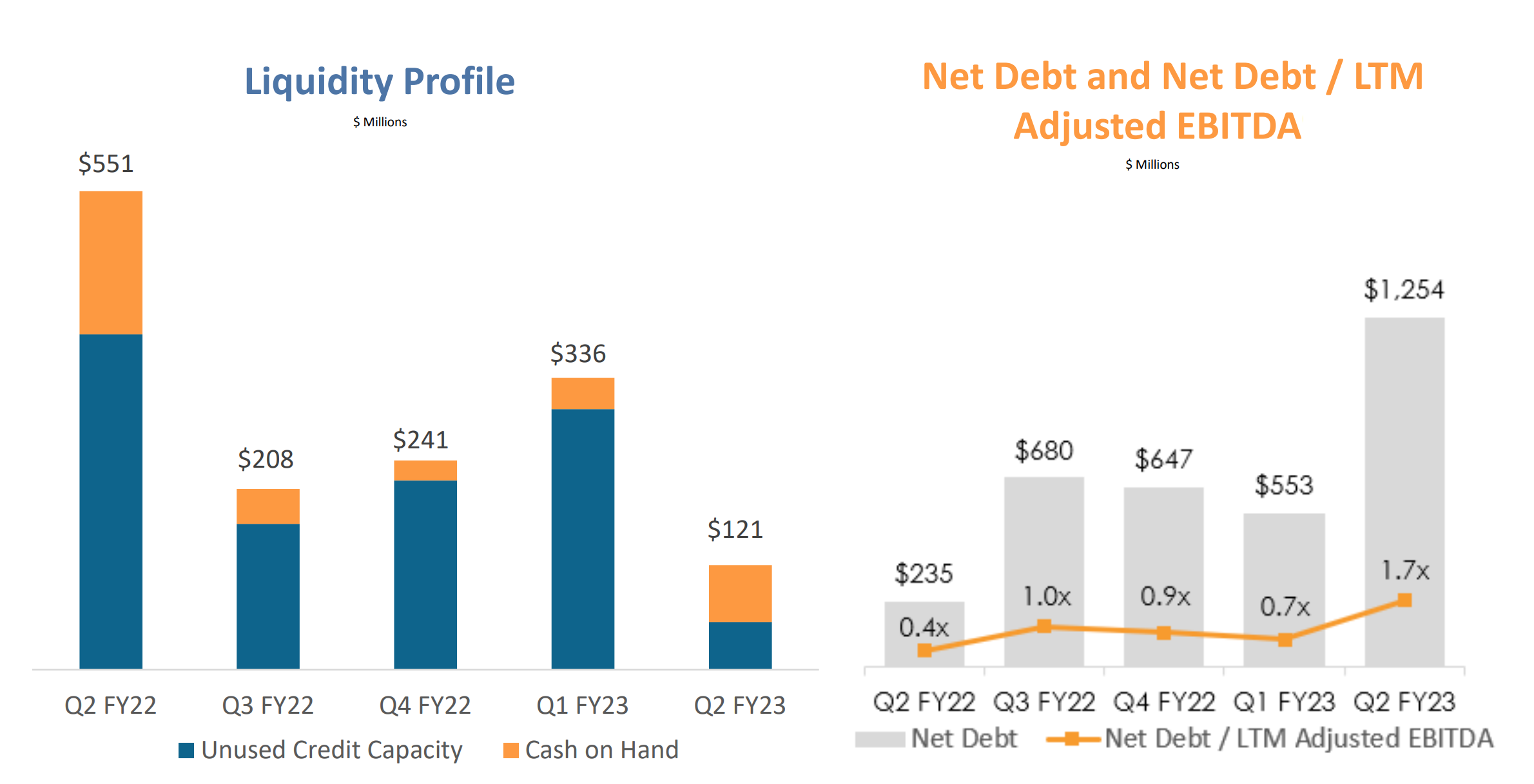

- Наличные и эквиваленты: $66 млн

- Чистый долг: $1,24 млрд

- Net Debt/LTM adj. EBITDA: 1,7x

Vista имеют умеренный уровень долговой нагрузки, но достаточно низкий запас наличных и эквивалентов, что явилось следствием инвестиций в покупки компаний. Отметим, что для обеспечения ликвидности у компании есть неиспользованная кредитная линия объемом $55 млн. Ожидаем, что приобретенные компании дополнительно увеличат денежные потоки Vista Outdoor и позволят в среднесрочной перспективе сократить долговую нагрузку.

Оценка

С точки зрения торговых мультипликаторов Vista Outdoor является недооцененной относительно индустрии:

Рейтинги других инвестиционных домов

Минимальный ценовой таргет, установленный Jeffries Financial Group, составляет $26 за акцию. MKM Partners и B. Riley в свою очередь установили целевую цену в $51 за акцию. Согласно консенсусу, справедливая стоимость акций составляет $41, что предполагает потенциал роста на 56%.

Ключевые риски

- В случае развития негативного макроэкономического сценария, можно ожидать усиление давление как на компанию, так и на покупателей, что выльется в снижение общей выручки и маржинальности бизнеса и негативно отразится на стоимости компании.

- Отсутствие конкретных сроков spin-off: разделение компании может затянуться, что потенциально замедлит темпы роста.