MRVL Marvell Technology Inc

Статус: Закрыта по сроку

Цена закрытия: 55.17

64% 26% за 9 мес.

Дата публикации: 2022-11-25

Плановое окончание: 2023-08-25

Фактическое закрытие: 2023-08-28

FREEDOM24 ( Рейтинг )

43.7

Вход

55.17

Цена

71.8

Цель

Инвест-идея Marvell Technology Inc

Marvell отличается лучшей структурой выручки

О компании

Marvell Technology (MRVL) специализируется на поставках инфраструктурных полупроводниковых решений. Компания разрабатывает и продает специальные интегральные схемы (Specific Integrated Circuits, ASICs), электрооптику, адаптеры оптоволоконных каналов, а также процессоры и контроллеры памяти. Marvell была основана в 1995 году, штаб-квартира компании находится в Уилмингтоне, штат Делавэр.

В чем идея?

- Marvell отличается лучшей структурой выручки по сравнению с другими компаниями из индустрии полупроводников — на потребительский рынок приходится менее 15% общих доходов компании.

- Благодаря трансформации действующих дата-центров, а также за счет появления новых компания сталкивается с высоким спросом в соответствующем сегменте.

- Учитывая крепкое позиционирование Marvell и интеграцию цифровых технологий в автомобильную отрасль, мы ожидаем, что автомобильный сегмент обеспечит существенный попутный ветер.

- Ожидается, что в долгосрочной перспективе MRVL будет расти со среднегодовым темпом 15%-20%, а операционная маржинальность достигнет 38%-40%.

- Согласно консенсусу Уолл-стрит, потенциал роста акций MRVL превышает 60%.

Почему нам нравится MARVELL TECHNOLOGY INC?

Причина 1. Низкая экспозиция на потребительском рынке

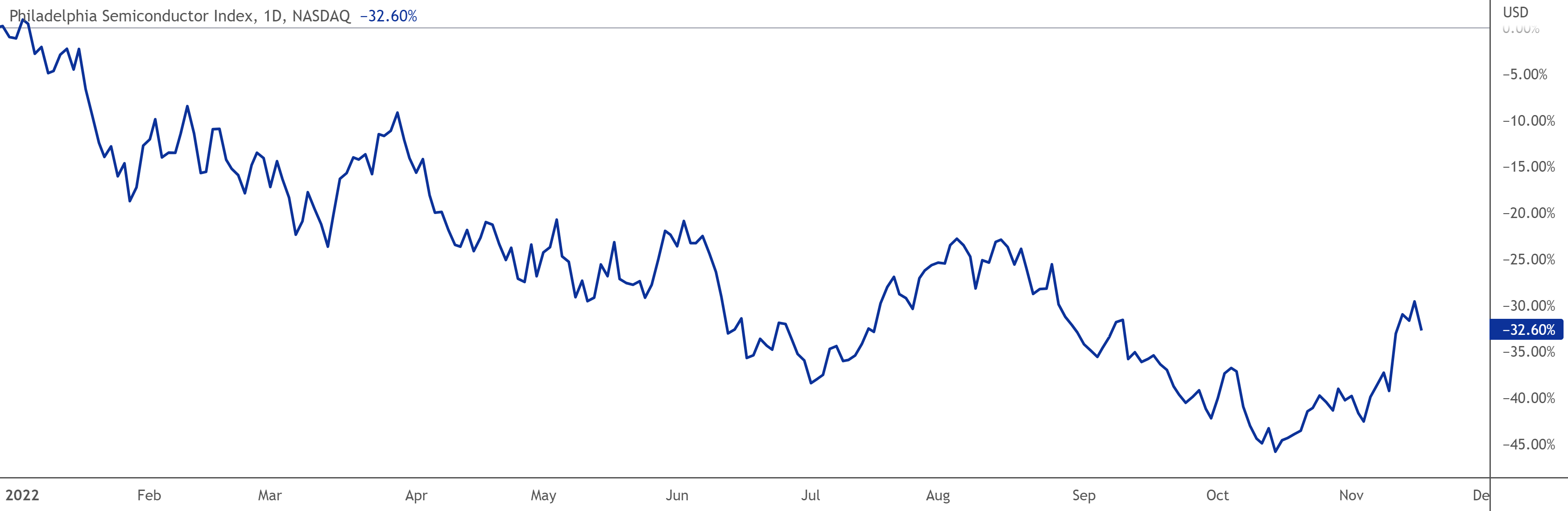

На фоне ужесточения монетарной политики и сокращения потребительских расходов продажи ПК упали на колоссальные 19,5% в 3-м квартале 2022 года, а продажи смартфонов снизились на 9% до самого низкого уровня за последние восемь лет. В результате, индекс Philadelphia Semiconductor, состоящий из 30 крупнейших полупроводниковых компаний в США, потерял более 30% с начала года. Основными драйверами снижения выступили компании, специализирующиеся на полупроводниках для потребительских товаров, такие как Nvidia и Advanced Micro Devices.

Индекс Philadelphia Semiconductor

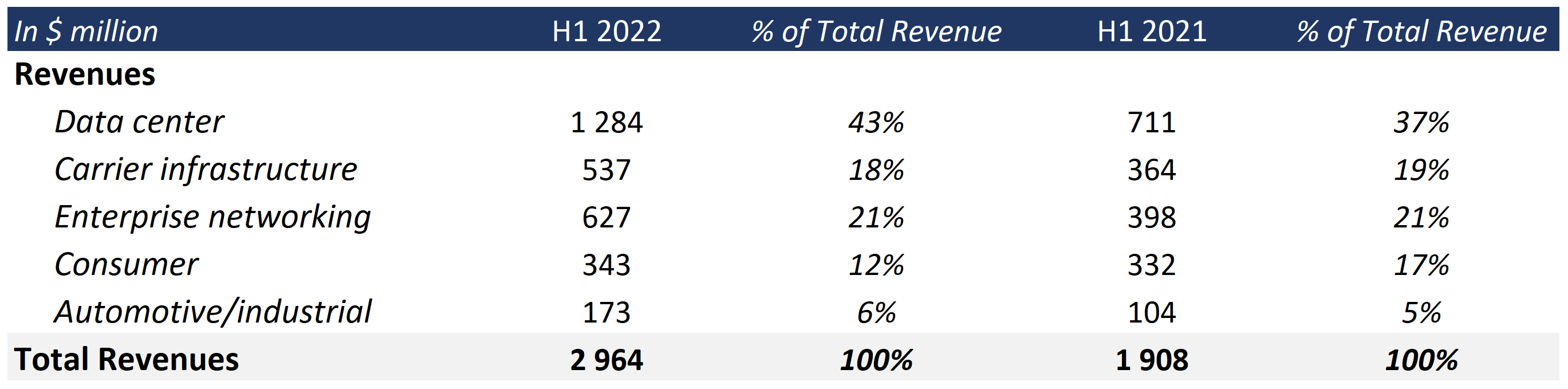

Акции Marvell также показали себя хуже индекса. С начала года компания потеряла более половины своей рыночной капитализации. Однако Marvell отличается лучшей структурой выручки – компания обслуживает пять целевых рынков:

- дата-центры (Data center);

- инфраструктуру передачи данных (Carrier infrastructure);

- корпоративные сети (Enterprise networking);

- автомобили (Automotive/Industrial);

- потребительский рынок (Consumer).

При этом стоит отметить, что на потребительский сегмент приходится менее 15% общей выручки.

Структура выручки компании

По итогам последнего отчетного периода сегмент Data center вырос на 48,4% год к году, сегмент Carrier infrastructure увеличился на 45%, Enterprise networking — на 52,8%, а Automotive/industrial – на 45,6%. Снизился только вышеупомянутый потребительский сегмент — на 0,6%.

Как правило, корпоративные клиенты отличаются высокой инертностью — планы по капитальным вложениям, которые прошли несколько стадий согласований и утверждений, не будут скорректированы сиюминутно. В то же время, средняя продолжительность рецессий составляет 10 месяцев, а долгосрочные перспективы целевых рынков остаются большими. Таким образом, низкая экспозиция на потребительском рынке поддержит выручку Marvell в период рыночной неопределенности.

Причина 2. Спрос в сегменте Data center

Такие глобальные тенденции, как развитие облачных сервисов, потокового видео, беспроводных сетей 5G и машинного обучения стали катализатором спроса на более высокую пропускную способность и низкое энергопотребление сетевых соединений. В результате, центры обработки данных начали повсеместно переходить на технологию 200G, 400G и 800G Ethernet — новейший стандарт для высокоскоростных соединений.

Marvell следует в фарватере этой тенденции: благодаря процессорам DSP PAM4 компания предлагает проверенное решение для высокоскоростных оптических соединений. В марте 2022 года Marvell начала массовую поставку DSP 800G PAM4. Помимо DSP PAM-4, массовый переход на технологию 200G, 400G и 800G Ethernet обеспечит повышенный спрос на межсоединения 400G ZR, контроллеры SSD и специальные интегральные схемы (ASIC).

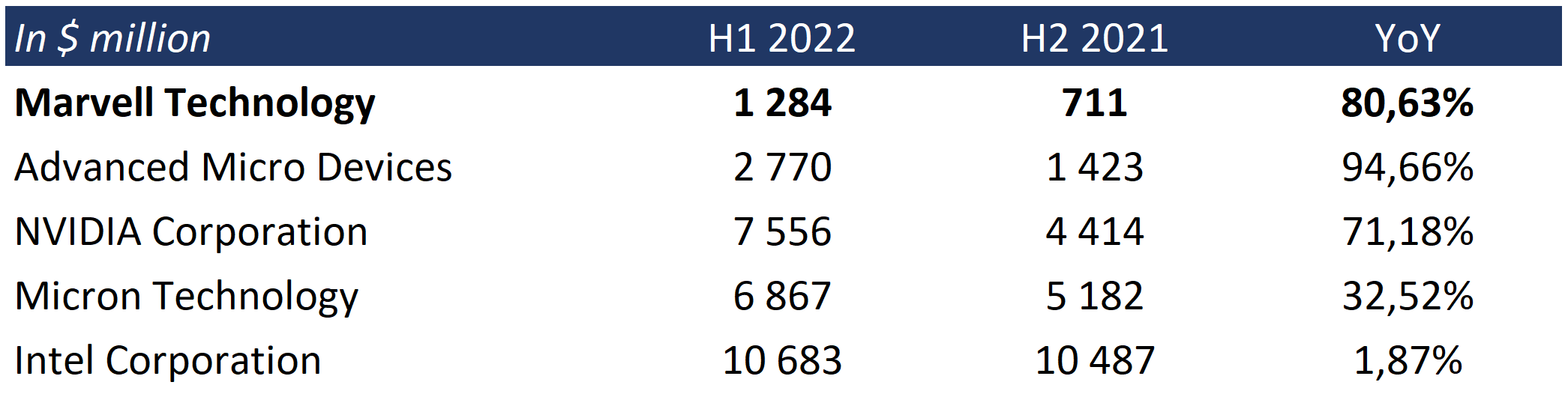

Помимо трансформации действующих дата-центров, мы также увидим появление новых. Ожидается, что рынок дата-центров в Северной Америке будет расти со среднегодовым темпом (CAGR) 21,98% вплоть до 2026 года, а совокупный прирост составит колоссальные $615,96 млрд. Именно эти тенденции являются основным драйвером для сегмента дата-центров, который удвоился за последние два года: по итогам 2022 года выручка достигла $1,78 млрд против $823,8 млн в 2020 году. Стоит отметить, что Marvell является второй компанией по темпу роста в сегменте дата-центров, уступая только Advanced Micro Devices. На рисунке ниже представлена выручка компаний в соответствующем сегменте за первое полугодие 2022 и 2021 годов.

Сравнение с аналогами

За счет значительных расходов на исследования и разработки, а также благодаря стратегическим поглощениям Marvell существенно улучшила свой конкурентный ров. Так, в мае компания приобрела Tanzanite — стартап, специализирующийся на проектировании стандарта Compute Express Link (CXL). Уже в ноябре компания представила платформу разработки Marvell CXL для операторов облачных дата-центров. Это решение позволит операторам оптимизировать свою инфраструктуру и упростить процесс масштабирования памяти.

Причина 3. Долгосрочный потенциал автомобильного сегмента

На автомобильный сегмент приходится лишь 6% общей выручки, однако он является одним из основных драйверов долгосрочного роста Marvell. Согласно Allied Market Research, рынок автомобильных полупроводников оценивался в $37,99 млрд в 2020 году и, как ожидается, достигнет $113,94 млрд в 2030 году, что предполагает CAGR 11,8%.

Хотя по итогам первого полугодия 2022 года выручка сегмента выросла на впечатляющие 67,1% год к году, по информации руководства, компания недополучила доход из-за проблем в цепочке поставок. Действительно, автомобильные компании испытывали острую нехватку полупроводников в недавнем прошлом, а некоторые гиганты отрасли были вынуждены приостановить работу заводов. Однако во время последнего конференц-звонка руководство отметило, что ситуация улучшается.

Высокий темп роста сегмента обусловлен растущим внедрением технологии Ethernet в автомобильную промышленность. В первом квартале руководство компании поделилось, что дизайн Ethernet-решений от Marvell используется восемью из 10 крупнейших производителей оборудования (Original Equipment Manufacturer, OEM) по всему миру и 36 OEM-производителями в целом. Примечательно, что решения Marvell подходят как для автомобилей с двигателями внутреннего сгорания, так и для электромобилей, что расширяет потенциальный целевой рынок. Учитывая крепкое позиционирование компании среди крупнейших OEM-производителей и растущую интеграцию цифровых технологий в автомобильную отрасль, мы ожидаем, что этот сегмент обеспечит Marvell существенный попутный ветер.

Финансовые показатели

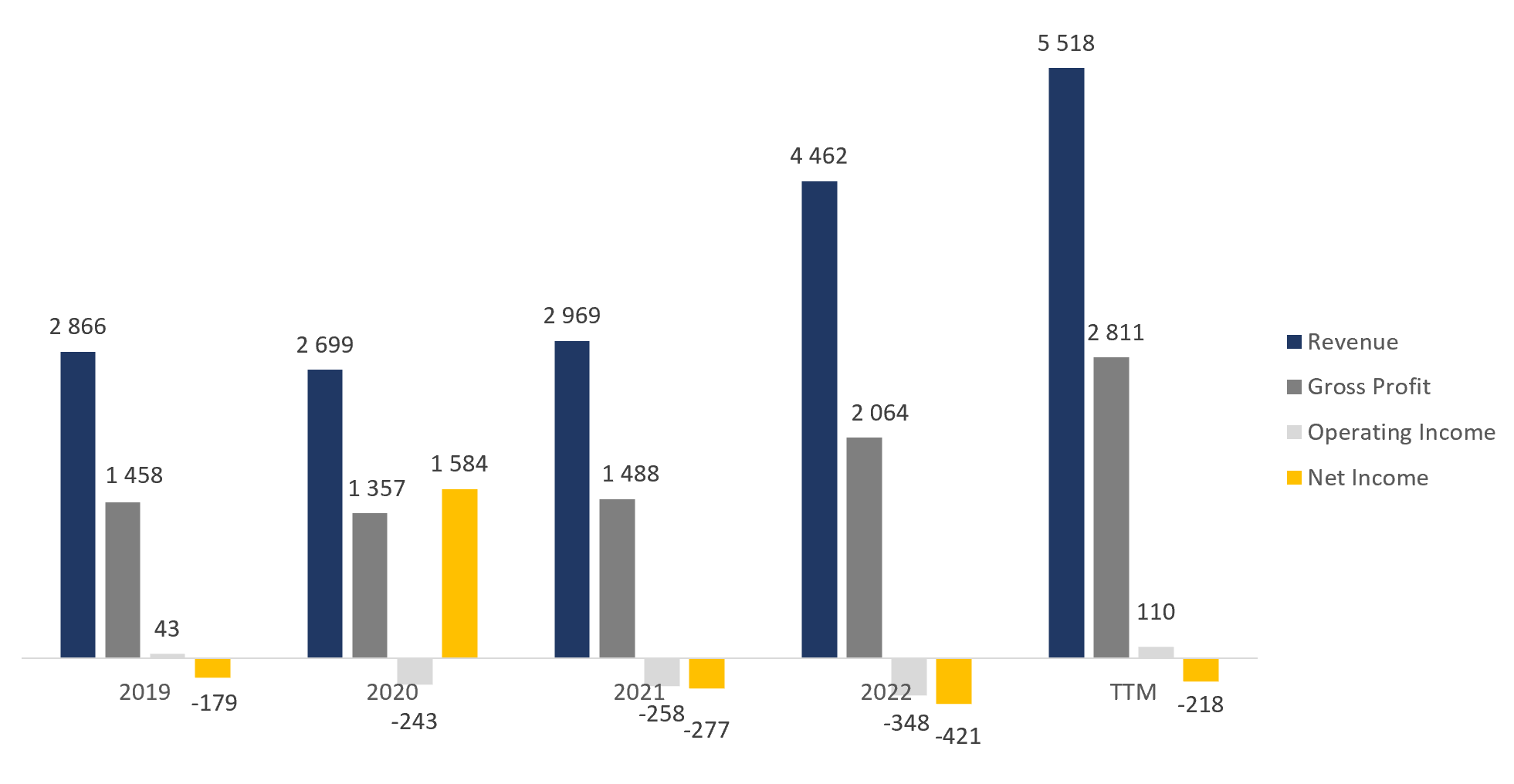

Результаты компании за последние 12 месяцев можно резюмировать следующим образом:

- ТТМ выручка составила $4,46 млрд, что на 50,3% больше, чем по итогам 2022 года.

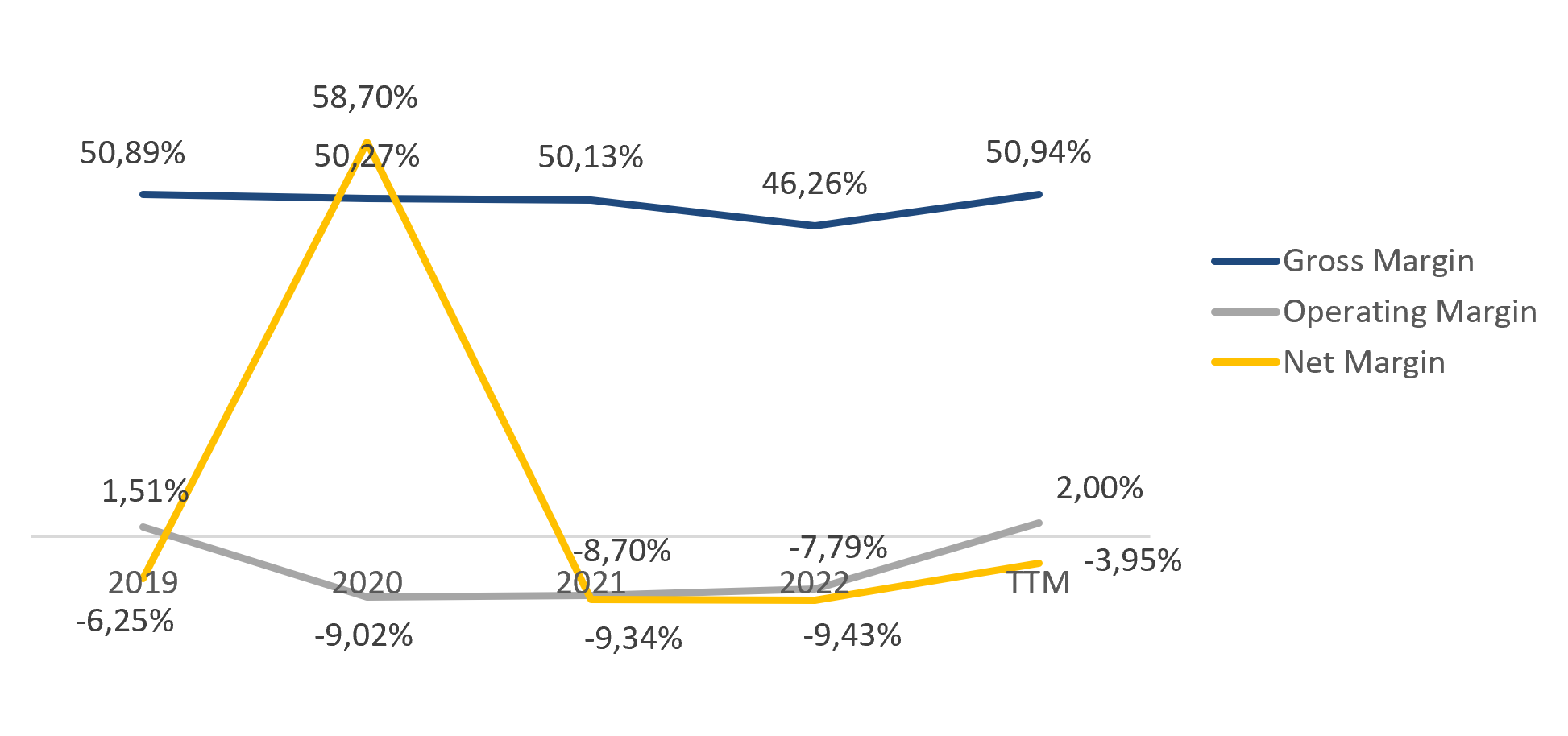

- Валовая прибыль выросла на 36,2%: с $2,06 млрд до $2,81 млрд. Валовая маржинальность увеличилась с 46,26% до 50,94%.

- Операционная прибыль выросла с -$348 млн до $110 млн. Операционная маржинальность составила 2,00% против -7,79% по итогам года.

- Чистая прибыль составила -$218 млн против -$421 млн по итогам года. Маржинальность чистой прибыли выросла с -9,43% до -3,95%.

Динамика финансовых результатов компании

Динамика маржинальности компании

Операционная убыточность Marvell обусловлена высокими расходами на исследования и разработки — на них приходится около 30% выручки компании. Операционная маржинальность, скорректированная на R&D, составила бы 33,8%.

Ожидается, что в течение следующих трех лет MRVL будет расти в среднем на 22,9% и достигнет стабильной прибыльности с 2023 года. Кроме того, во время последнего конференц-звонка руководство компании подтвердило свои долгосрочные цели, в соответствии с которыми выручка будет расти со среднегодовым темпом 15%-20%, валовая маржинальность достигнет 64%-66%, операционная маржинальность — 38%-40%, а маржинальность свободного денежного потока превысит 32%.

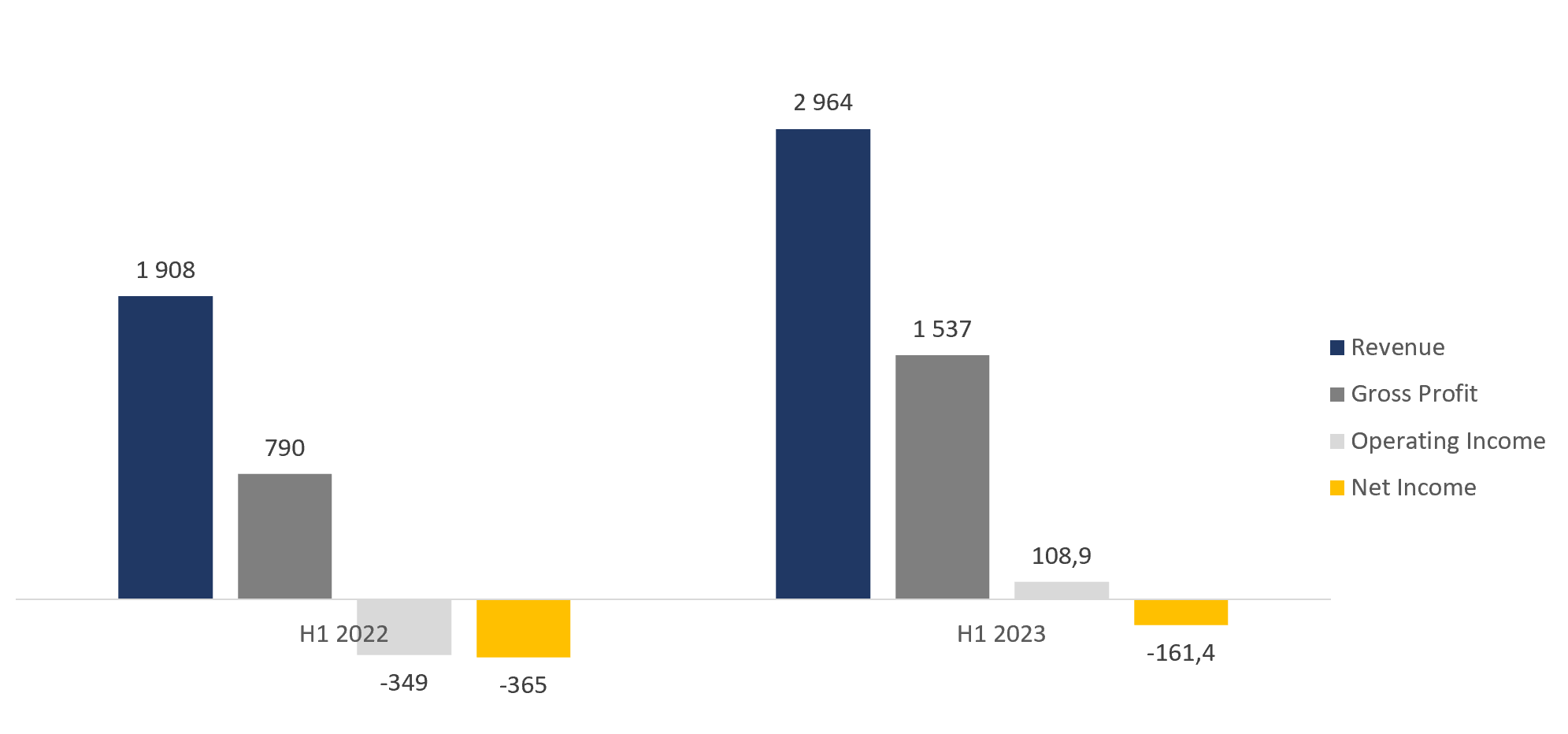

Финансовые результаты по итогам 1-го полугодия 2023 года представлены ниже:

- Выручка выросла на 55,3% год к году: с $1,91 млрд до $2,96 млрд.

- Валовая прибыль выросла на 94,5% год к году: с $790 млн до $1,54 млрд. Валовая маржинальность увеличилась более чем на 10 процентных пунктов: с 41,40% до 51,86%.

- Операционная прибыль составила $109 млн против -$349 млн годом ранее. Операционная маржинальность увеличилась с -18,29% до 3,67%.

- Чистая прибыль составила -$161 млн против -$365 млн годом ранее. Чистая маржинальность выросла с -19,11% до -5,45%.

Динамика финансовых результатов компании

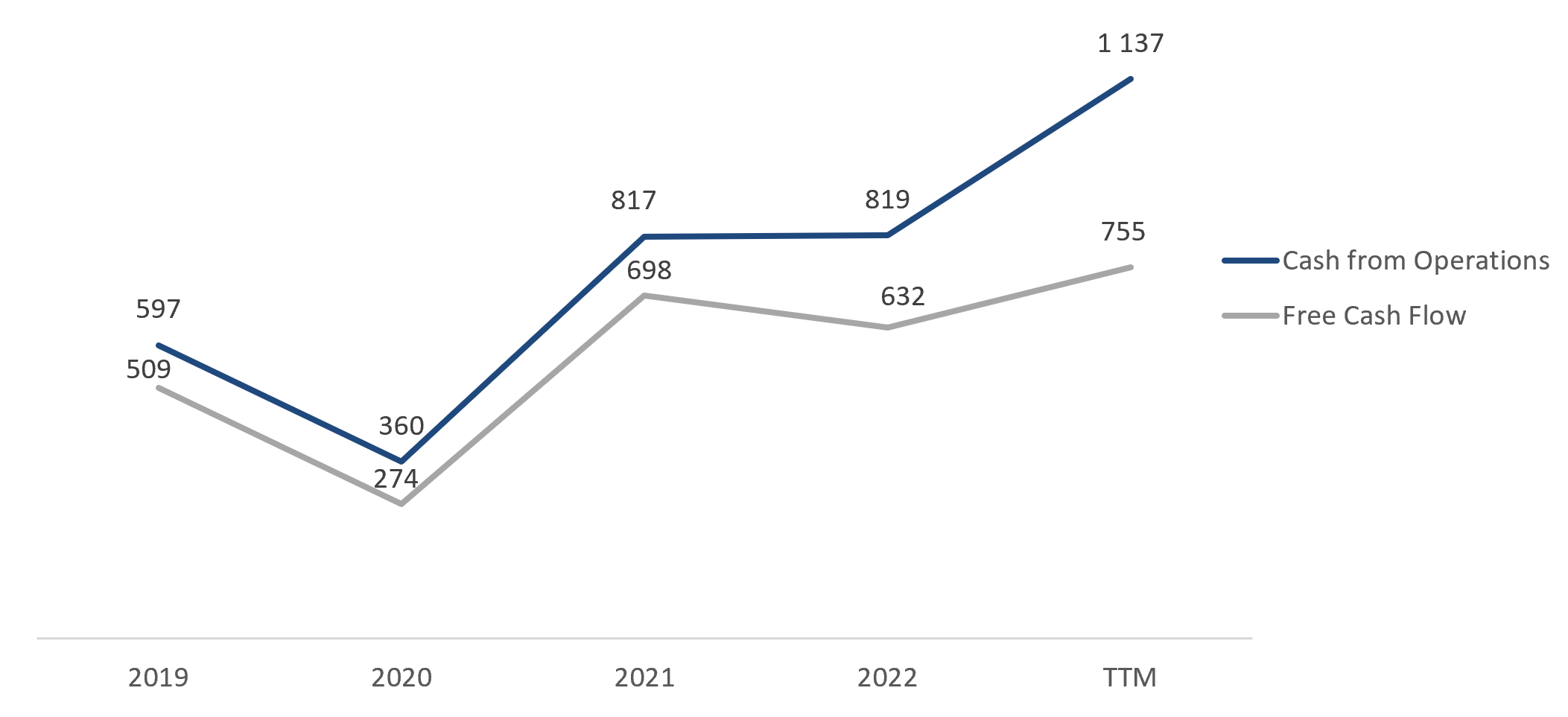

По итогам последнего отчетного периода TTM операционный денежный поток составил $1,14 млрд против $819 млн по итогам года. Свободный денежный поток на капитал вырос с $632 млн до $755 млн. Рост показателей обусловлен увеличением чистой прибыли.

Денежный поток компании

У Marvell здоровый баланс: общий долг составляет $4,60 млрд, на денежные эквиваленты и краткосрочные инвестиции приходится $617 млн, чистый долг равен $3,98 млрд, что в 1,8 раз превышает показатель TTM EBITDA (Net debt/EBITDA — 1,8x).

Оценка

Marvell торгуется с премией к аналогам: EV/Sales — 7,51x, EV/EBITDA — 25,34x, P/Cash flow — 32,93x. Премия обусловлена значительным потенциалом роста прибыльности, что хорошо отражено в форвардном мультипликаторе P/E — 16,32x против 17,18x в среднем по отрасли.

Сопоставимая оценка

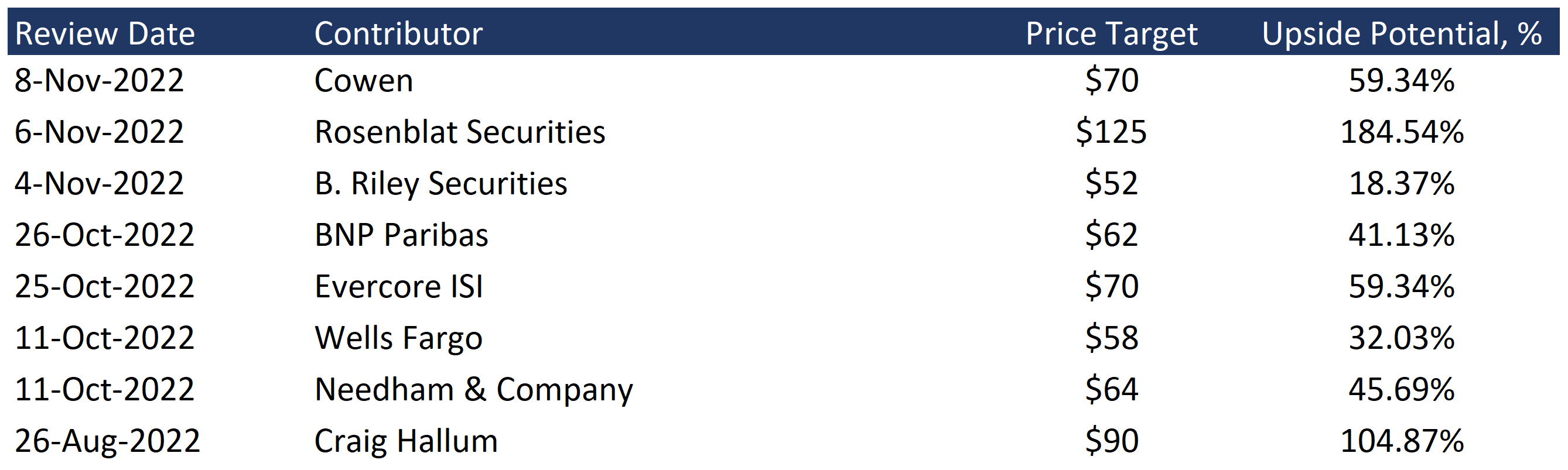

Минимальный ценовой таргет от инвестиционных банков, установленный B. Riley, составляет $52 за акцию. В свою очередь Rosenblat Securities оценивает MRVL в $125 за акцию. Согласно консенсусу, справедливая рыночная стоимость акций составляет $71,8, что предполагает потенциал роста в 63,5%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Marvell оценивается рынком как компания роста и торгуется по соответствующим мультипликаторам. Замедление темпа роста может привести к существенной переоценке акций компании.

- Хотя в настоящее время компания сталкивается с высоким спросом на свои решения, существует риск снижения спроса, из-за ухудшения глобальной макроэкономической конъюнктуры.

- Marvell работает на высококонкурентном рынке, на котором присутствуют крупные игроки, такие как: AMD, NVIDIA, Broadcom. Этот фактор может сказаться на способности компании к органическому росту в долгосрочной перспективе.