DQ Daqo New Energy Corp

Статус: Закрыта по сроку

Цена закрытия: 36.24

37% -32% за 9 мес.

Дата публикации: 2022-12-01

Плановое окончание: 2023-09-01

Фактическое закрытие: 2023-09-05

FREEDOM24 ( Рейтинг )

53.25

Вход

36.24

Цена

73.2

Цель

Инвест-идея Daqo New Energy Corp

Daqo New Energy - глобальный лидер на рынке поликремния

О компании

Daqo New Energy (DQ) — один из крупнейших в мире поставщиков поликремния. Компания выпускает и продает поликремний производителям фотогальванических изделий. Продукция компании используется в слитках, пластинах, элементах и модулях для решений в области солнечной энергетики. Daqo была основана в 2006 году, штаб-квартира компании находится в Шанхае, КНР.

В чем идея?

- Благодаря росту производственных мощностей компания сможет поддерживать объем выручки даже в случае значительного снижения цен на поликремний.

- Daqo New Energy владеет 72,7% акций Xing Jiang Daqo, которая торгуется на шанхайской бирже. Стоимость доли оценивается в $11,41 млрд, в то время как капитализация всей компании составляет лишь $3,74 млрд.

- Совет директоров одобрил программу обратного выкупа акций на сумму $700 млн, что соответствует 18,7% текущей капитализации компании.

- Хотя Daqo New Energy — растущая и высокомаржинальная компания с сильным балансом, она торгуется по цене менее 2,4 годовой прибыли (P/E — 2,35x). Согласно консенсусу инвестиционных банков, потенциал роста акций составляет 47%.

Почему нам нравится Daqo New Energy ADR?

Причина 1. Возможности индустрии

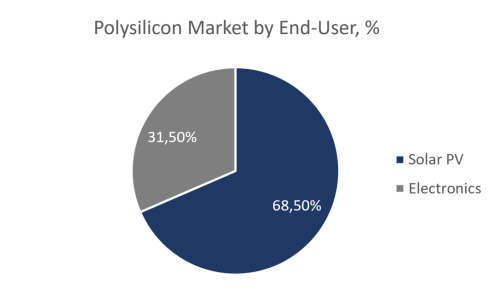

Поликремний — сверхчистая форма кремния, состоящая из множества мелких кристаллов. Этот материал является важнейшим компонентом при производстве фотоэлектрических (PV) панелей и полупроводников. Согласно данным Maximize Market Research, на фотоэлектрические панели приходится 68,5% конечного потребления поликремния, а оставшиеся 31,5% обусловлены спросом со стороны производителей электроники.

Структура спроса на поликремний

Согласно исследованию Mordor Intelligence глобальная мощность солнечных фотоэлектрических панелей достигнет 3 228,7 ГВт к 2027 году против 766 ГВт в 2020 году, что предполагает совокупный годовой темп роста (CAGR) 22,9%. Потребительская электроника, в свою очередь, будет расти с CAGR 10,7% и достигнет $913,4 млрд к 2027 году против $548,4 млрд в 2022-м.

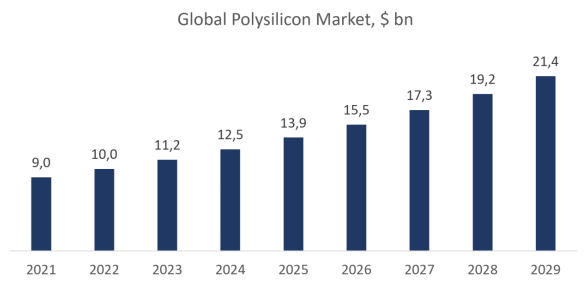

Ожидаемый рост конечных рынков будет стимулировать спрос на поликремний. Объем рынка поликремния оценивается в $9 млрд. Как ожидается, он будет расти со среднегодовым темпом 13,2% до 2029 года и достигнет $21,4 млрд к концу прогнозного периода.

Ожидаемая динамика рынка поликремния

Daqo является одним их трех крупнейших производителей поликремния в мире. Доходы компании и ее маржинальность в значительной степени зависят от средней цены реализации. Цены на поликремний демонстрировали устойчивый рост с начала 2021 года, а летом 2022 достигли своих исторических максимумов. Ожидается, что рынок стабилизируется только к концу 2023 года. Таким образом, конъюнктура целевого рынка благоприятна как в краткосрочной, так и в долгосрочной перспективе.

Причина 2. Рост производственных мощностей

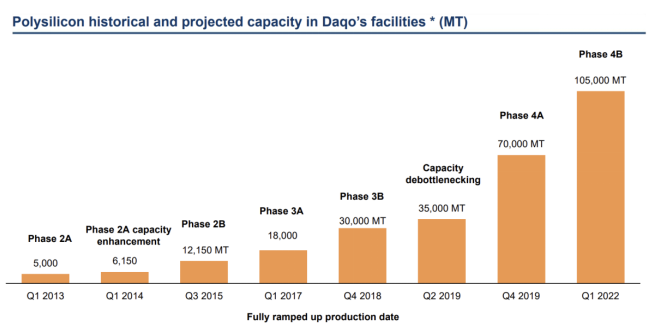

В прошлом году Daqo разработала дорожную карту для увеличения производственных мощностей до 270 тыс. тонн до конца 2024 года. В первом квартале 2022 года компания завершила строительство нового объекта Фазы 4В. Новый завод увеличил общую производственную мощность Daqo на 35 тыс. тонн до 105 тыс. Ускоренный запуск предприятия позволил компании улучшить прогноз по объему производства на 2022 год со 120-125 тыс. в 1-м квартале 2022 года до 130-132 тыс. тонн в 3-м квартале 2022 года.

Объем производства Daqo

Кроме того, Xinjiang Daqo — дочерняя компания Daqo New Energy — приступила к строительству нового проекта мощностью 100 тыс. тонн поликремния для солнечной промышленности. На втором этапе проекта компания также планирует производить порошок кремния, который используется для производства поликремния, что позволит повысить стабильность цепочки поставок и улучшить валовую маржинальность.

Активное расширение мощностей обусловлено высоким спросом. С начала октября Daqo подписала пять контрактов на поставку поликремния общим объемом 971,9 тыс. тонн, что в семь раз превышает ожидаемый объем производства на весь 2022 год. Контракты рассчитаны до 2027-2028 годов.

Руководство Daqo ожидает total production in 2023 to be between 200,000 tonnes and 210,000 tonnes (up 51.5%-61.5% YoY). Thus, the company will be able to maintain revenues even if polysilicon prices decrease significantly. If prices remain at current levels, we are likely to see significant revenue growth.

Причина 3. Доля в Xing Jiang Daqo и потенциальный листинг в Гонконге

Daqo New Energy принадлежит 72,7% акций вышеупомянутой компании Xinjiang Daqo, рыночная капитализация которой составляет ¥112 млрд, или $15,69 млрд. Рыночная стоимость доли Daqo New Energy в Xinjiang Daqo оценивается в $11,41 млрд, хотя капитализация всей компании на Нью-Йоркской фондовой бирже составляет $3,74 млрд. Существенное расхождение между ценой и внутренней стоимостью может объясняется возможным риском недостоверной финансовой отчетности, который свойственен отдельным китайским компаниям, а также риском делистинга компании с NYSE.

Daqo New Energy подпадает под действие закона об ответственности иностранных компаний (Holding Foreign Companies Accountable Act), согласно которому компания должна пройти надлежащий аудит в соответствии с правилами США. В противном случае Daqo будет исключена из листинга к 2024 году. На наш взгляд, вероятность делистинга с лихвой отражена в стоимости акций, а текущее соотношение риска и доходности является привлекательным для инвесторов.

Во-первых, весной правительство Китая сообщило что предоставит более широкий доступ к аудиторским документам. Учитывая, что у Daqo нет доступа к каким-либо пользовательским данным, компания должна без проблем получить разрешение от властей страны на обмен документами.

Во-вторых, во время конференц-звонка по итогам 2-го квартала, руководство компании сообщило о планах провести первичный листинг на Гонконгской фондовой бирже в течение шести месяцев. Листинг в Гонконге позволит Daqo защитить американских инвесторов, поскольку они смогут обменять свои депозитарные расписки (ADR) на акции. Вероятно, за счет арбитражных сделок между NYSE и HKEX мы увидим существенную переоценку акций Daqo New Energy.

Причина 4. Массивный обратный выкуп

В начале ноября совет директоров Daqo одобрил программу обратного выкупа акций на сумму $700 млн, что соответствует 18,7% от текущей рыночной капитализации компании. Обратный выкуп также может стать важным катализатором для переоценки акций Daqo.

Ожидается, что выкуп будет профинансирован за счет доступных денежных средств. Программа не обязывает Daqo приобретать определенное количество обыкновенных акций или депозитарных расписок в любое конкретное время. Совет директоров будет периодически пересматривать программу выкупа и может соответствующим образом разрешить корректировку ее условий и размера.

Финансовые показатели

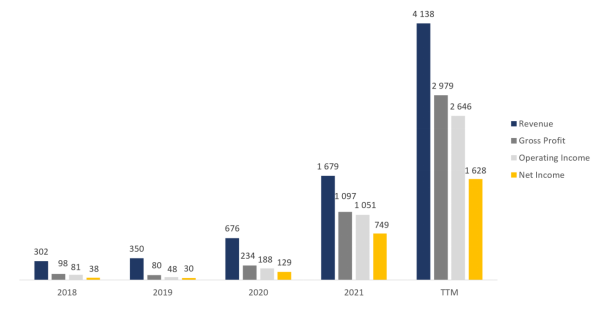

Результаты компании за последние 12 месяцев можно резюмировать следующим образом:

- ТТМ выручка составила $4,14 млрд, что на 146,5% больше, чем по итогам 2021 года.

- Валовая прибыль увеличилась с $1,10 млрд до $2,98 млрд. Валовая маржинальность выросла с 65,36% до 71,99%.

- Операционная прибыль увеличилась с $1,05 млрд до $2,65 млрд. Операционная маржинальность составила 63,94% против 62,63% по итогам года.

- Чистая прибыль выросла до $1,63 млрд с $749 млн по итогам года. Маржинальность чистой прибыли снизилась с 44,61% до 39,35%, что обусловлено неденежными расходами в размере $263,4 млн в рамках программы компенсаций на основе акций.

Динамика финансовых результатов компании

Динамика маржинальности компании

Учитывая ожидаемое увеличение объема производства и благоприятную конъюнктуру на рынке поликремния, мы ожидаем, что Daqo New Energy сохранит текущий импульс и продолжит демонстрировать рост выручки. Поскольку текущая стоимость поликремния превышает среднее значение показателя в первом полугодии 2022 года, вероятно, мы увидим положительную динамику операционного рычага и маржинальности компании в течение ближайших кварталов.

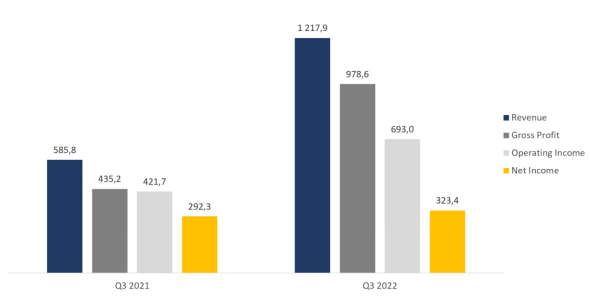

Финансовые результаты по итогам 3-го квартала 2022 года представлены ниже:

- Выручка выросла на 107,9% год к году: с $585,8 млн до $1,22 млрд.

- Валовая прибыль выросла на 124,9% год к году: с $435,2 млн до $978,6 млрд. Валовая маржинальность увеличилась на 6,1 процентного пункта: с 74,29% до 80,35%.

- Операционная прибыль составила $693,0 млн против $421,7 млн годом ранее. Операционная маржинальность снизилась с 71,99% до 56,90% из-за отмеченных выше расходов, обусловленных компенсациями на основе акций.

- Чистая прибыль составила $323,4 млн против $292,3 млн годом ранее. Чистая маржинальность снизилась с 49,90% до 26,55%.

Динамика финансовых результатов компании

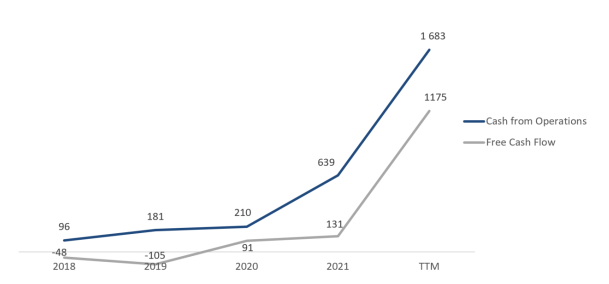

По итогам последнего отчетного периода TTM операционный денежный поток составил $1,68 млрд против $639 млн по итогам года. Свободный денежный поток на капитал вырос с $131 млн до $1,78 млн. Рост показателей обусловлен увеличением чистой прибыли.

Денежный поток компании; источник

У Daqo отсутствуют долговые обязательства, а баланс денежных эквивалентов и краткосрочных инвестиций составляет $3,08 млрд. Чистый долг компании глубоко отрицательный на уровне -$3,08 млрд.

Оценка

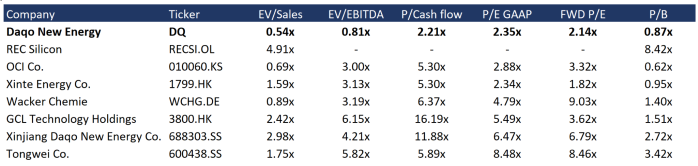

По мультипликаторам Daqo New Energy торгуется с дисконтом к среднеотраслевому уровню, включая собственную дочернюю компанию — Xinjiang Daqo: EV/Sales — 0,54x, EV/EBITDA — 0,81x, P/Cash flow — 2,21x, P/E — 2,35x, FWD P/E — 2,14x, P/B — 0,87x.

Сопоставимая оценка

Минимальный ценовой таргет от инвестиционных банков, установленный CCB International, составляет $50 за акцию. В свою очередь Credit Suisse оценивает DQ в $103 за акцию. Согласно консенсусу, справедливая рыночная стоимость акций составляет $73,2 за штуку, что предполагает потенциал роста в 37,46%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Ограничительные меры со стороны государства до недавнего времени не позволяли американским регуляторам проверять качество аудита китайских компаний с листингом в США. Этот факт создает риски относительно качества проводимого аудита и достоверности финансовых показателей компаний из КНР, в том числе Daqo New Energy.

- После скандала об использовании принудительного труда в регионе Синьцзян, администрация президента США заблокировала импорт материалов для солнечных панелей из этого региона. Хотя Xinjiang Daqo открыла свои заводы для публичного осмотра, компания также подпала под действие ограничения. Этот факт является одной из основных причин низкой стоимости акций. Однако стоит отметить, что в настоящее время ограничение не влияет на спрос на продукцию компании. Кроме того, после запуска нового объекта во Внутренней Монголии (автономный район на севере КНР), Xinjiang Daqo может возобновить продажи в США.

- Мы считаем, что риск делистинга обеспечивает инвесторам хорошую возможность инвестировать в одного из лидеров рынка по экстремально низкой цене. Тем не менее, если делистинг действительно произойдет, а компания не выйдет на HKEX, стоимость акций существенно снизится.

- Существует риск регуляторного давления на компанию со стороны правительства КНР. Вероятно, этот риск продолжит оказывать дисконтирующий эффект на акции компании.