PRMW Primo Water Corporation

Статус: Достигла цели

Цена закрытия: 18.7

33% 33% за 9 мес.

Дата публикации: 2023-07-25

Плановое окончание: 2024-07-25

Фактическое закрытие: 2024-04-23

FREEDOM24 ( Рейтинг )

14.05

Вход

18.7

Цена

18.7

Цель

Инвест-идея Primo Water Corporation

Вода ценна не меньше денег

О компании

Primo Water (PRMW) продает диспенсеры (кулеры) и фильтры для воды, а также занимается доставкой бутилированной воды, содержит сеть пунктов обмена пустых бутылей на полные и продает родниковую воду премиум-класса в стеклянной таре. Компания была основана в 2004 году, штаб-квартира находится в Онтарио, США.

В чем идея?

- Масштабируемая бизнес модель: после первой покупки воды у Primo Water клиенты, как правило, продолжают делать это в будущем. На текущий момент компания имеет 2,2 млн покупателей воды в мире.

- В последние годы Primo Water демонстрирует ускорение роста: в 2022 году продажи воды увеличились на 16,78% год к году, а продажи диспенсеров в 2010–2022 годах росли со среднегодовой скоростью (CAGR) 12,5%.

- В начале июля 2023 года Геологическая служба США опубликовала доклад, доказывающий вред употребления воды из-под крана, что может позитивно повлиять на рост спроса на услуги Primo Water.

- Ожидается рост рынка питьевой воды с CAGR 6,5% в 2023–2027 годах.

- Возврат компании к прибыльности после коронавирусных шоков.

- Рост дивидендных выплат (доходность 2,4% на текущий момент) в 2023–2024 годах и возможная активизация программы обратного выкупа акций во 2–3 кварталах 2023 года.

Почему нам нравится Primo Water Corp?

Причина 1. Долгосрочный рост клиентской базы

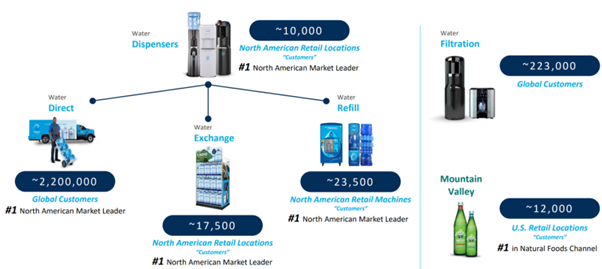

Бизнес компании построен вокруг продаж бутилированной воды (19 л или 3 галлона) и специализированного оборудования. Сбыт Primo Water осуществляется через несколько каналов.

Бизнес-модель Primo Water

Основным из них является доставка полных бутылей с водой клиенту с обменом на пустые. На текущий момент Primo Water является лидером на этом рынке в Северной Америке, а суммарное количество глобальных клиентов компании на конец 2022 года достигло 2,2 млн человек. Кроме того, клиенты могут самостоятельно обменивать бутыли в специальных розничных пунктах, число которых в Северной Америке в настоящее время составляет более 17,5 тыс. Суммарно на канал продаж через доставку и самостоятельный обмен потребителями приходится 67,30% общей выручки Primo Water.

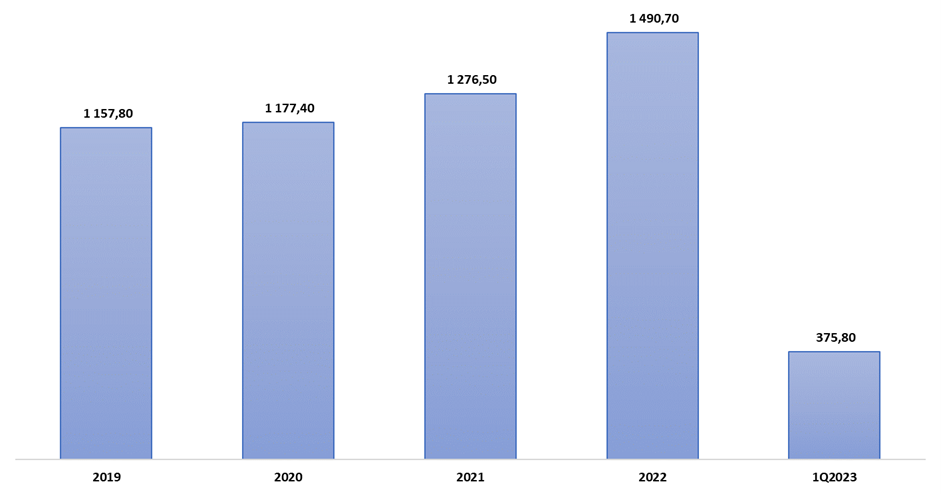

Преимущество такой бизнес-модели заключается в том, что в абсолютном большинстве случаев клиенты после первого заказа воды у Primo Water впоследствии продолжают покупать ее у компании, поскольку у них остаются бутыли именно Primo Water. С другой стороны, компания мотивирует клиентов обменивать пустые бутыли в пунктах выдачи благодаря скидке на покупку новой бутыли в случае возврата старой. В результате компания устанавливает долгосрочные отношения с клиентами, что позволяет масштабировать выручку. Из графика ниже видно, что в последние годы Primo Water показывает более высокие темпы роста выручки, чем ранее.

Рост продаж воды через доставку и обмен

Primo Water продолжила демонстрировать хороший рост продаж по итогам 1-го квартала 2023 года: выручка направления выросла на 11,41% год к году.

Второй канал продаж компании, на который приходится 10,27% выручки, обеспечивается более чем 23,5 тыс. автоматами по заправке водой пустых бутылей, которые позволяют клиентам самостоятельно наполнять бутыли в удобное для них время. В рамках этого канала компания учитывает также продажи специализированного оборудования для фильтрации воды.

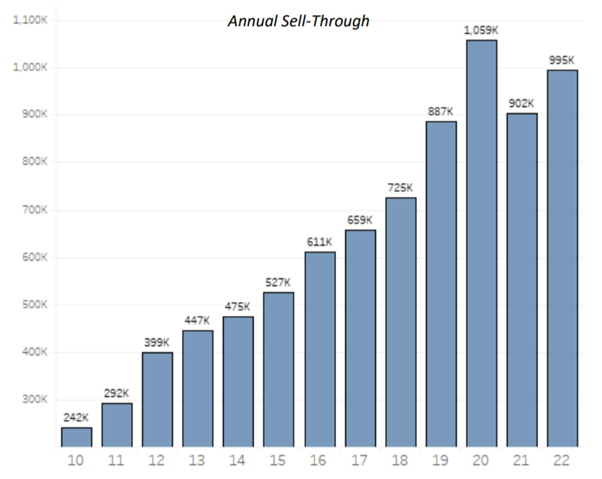

Еще одним направлением продаж Primo Water являются диспенсеры — устройства для подачи воды из бутылей. Это направление приносит компании 3,18% выручки. Primo Water осуществляет продажи этого оборудования только в Северной Америке. Количество ежегодно приобретаемых клиентами диспенсеров растет высокими темпами — с CAGR 12,5% с 2010 по 2022 годы.

Ежегодные продажи диспенсеров

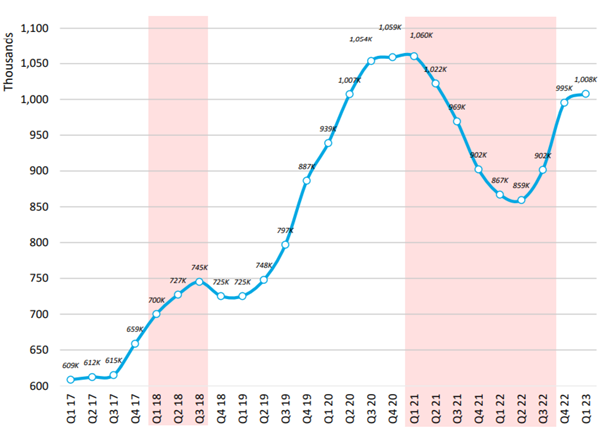

Спад продаж после коронавирусного 2020 года завершился в середине 2022 года, после чего количество проданных за последние 12 месяцев диспенсеров начало непрерывно расти, что указывает на восстановление спроса.

Продажи диспенсеров за последние 12 месяцев

На данный момент Primo Water является одним из крупнейших игроков на рынке США с узнаваемым брэндом. Благодаря этому у компании есть возможность реализовывать дальнейшую экспансию рынка и соответственно поддерживать темпы роста.

Причина 2. Позитивная рыночная конъюнктура

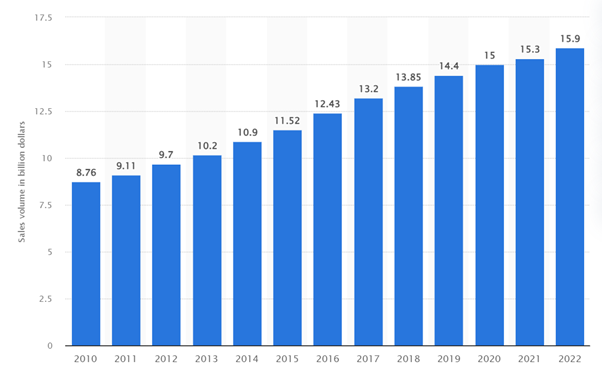

За последние 10 лет в США значительно увеличилось потребление бутилированной воды. Так, с 2010 по 2022 годы продажи бутилированной воды росли с CAGR 5,09% и достигли $15,9 мдрд.

Продажи бутилированной воды

Согласно последним опросам Statista, каждый пятый американец не доверяет качеству воды из-под крана из-за ее загрязнения или хлорирования, что побуждает этих потребителей покупать бутилированную воду.

В начале июля 2023 года Геологическая служба США опубликовала исследование, согласно которому питьевая вода почти из половины кранов в США, вероятно, содержит сильнодействующие химические вещества, которые могут вызвать рак или другие проблемы со здоровьем. Синтетические соединения под общим названием PFAS (перфторалкильные и полифторалкильные химические вещества) в разной степени загрязняют питьевую воду в больших и малых городах, а также в частных колодцах по всей стране.

Аналогичные исследования проводятся также и на уровне штатов. Например, в 2019 году в журнале Environmental Health был опубликован анализ, согласно которому жители Калифорнии, которые пьют воду из-под крана, имеют более высокие шансы заболеть раком из-за содержащихся в такой воде токсичных веществ.

Таким образом, в последнее время появляется все больше исследований о вреде употребления нефильтрованной водопроводной воды. Эти тезисы могут повлиять на общественное мнение в США, что приведет к росту спроса на услуги Primo Water в области поставок питьевой воды и продаж фильтров.

Дополнительным фактором стимулирующим рост потребления покупной воды является увеличение уровня благосостояния населения в развитых странах и популярность здорового образа жизни, который подразумевает потребление необходимой нормы чистой воды, занятие спортом и т.д.

Эти факторы способствуют тому, что рынок питьевой воды имеет хороший потенциал роста. Согласно данным Industry ARC, в 2023–2027 годах рынок питьевой воды будет расти с CAGR 6,5% и достигнет $426,3 млрд к концу прогнозного периода.

Мы считаем, что эти тенденции сохранятся и потребление бутилированной воды будет продолжать расти, что положительно скажется на объеме клиентской базы и финансовых результатах Primo Water.

Причина 3. Возврат к прибыльности

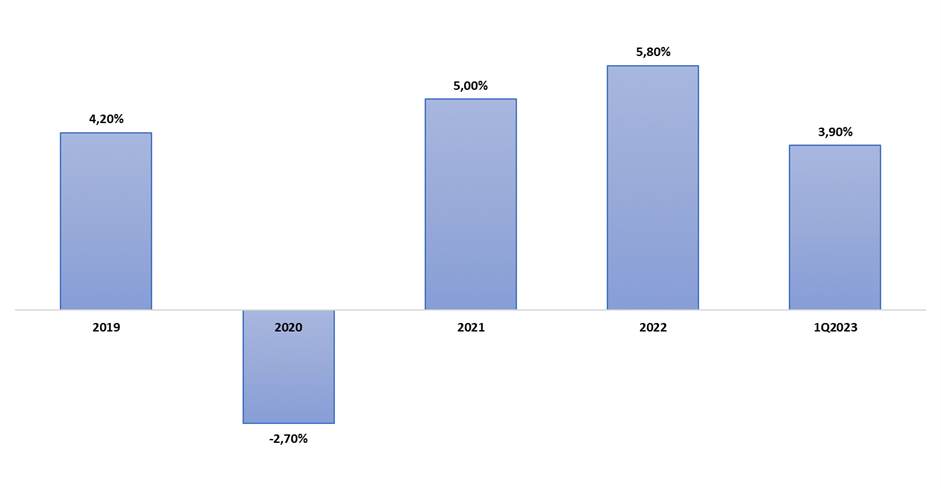

Долгосрочный рост клиентской базы, а также преодоление трудностей, вызванных коронавирусом, привели к увеличению маржинальности Primo Water за счет масштаба. Так, по итогам 2022 года компания впервые с 2019 года заработала чистую прибыль. Результаты 1-го квартала 2023 года также оказались весьма позитивными: компания вновь продемонстрировала прибыль. Из графика ниже видно, что маржинальность операционной прибыли компании восстанавливается после отрицательных значений 2020 года (маржинальность в 1-м квартале года исторически находится на более низком уровне из-за фактора сезонности).

Маржинальность операционной прибыли Primo Water

Важно также отметить, что значительное давление на финансовые результаты компании в 2022 году оказала продажа бизнеса в России. Суммарные расходы, понесенные компанией в результате этой операции, составили $29,1 млн, что практически равно чистой прибыли Primo Water за весь 2022 год. Поскольку эти расходы были признаны в 2022 году, их влияние не распространится на текущий год. В результате прибыль компании по итогам 2023 года может показать значительный рост.

Причина 4. Инициативы, направленные на увеличение стоимости компании

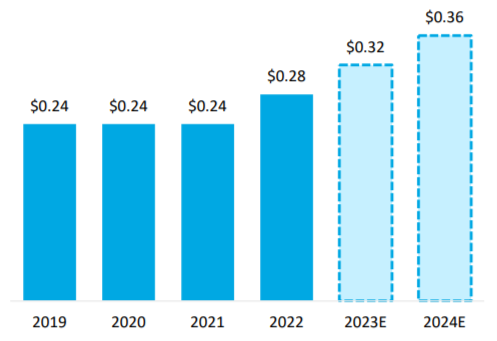

Primo Water платит дивиденды, доходность по которым в настоящее время составляет 2,4%. В 2019–2021 годах ежеквартальные выплаты находились на одном уровне и равнялись $0,06 на акцию. Однако, начиная с 2022 года, Primo Water начала повышать дивиденды по $0,04 в год. По текущим прогнозам компании, в 2023 году годовые дивидендные выплаты будут равны $0,32 на акцию, а в 2024 году — $0,36 на акцию, что подразумевает рост дивидендов в течение ближайших двух лет.

Дивиденды компании

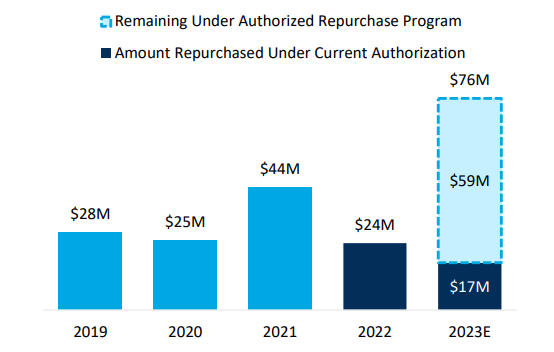

Кроме того, компания имеет действующую программу обратного выкупа акций. Она была принята в августе 2022 года и ограничена суммой $100 млн. В течение 2022 года на эти цели направлено $23,8 млн, а в течение 1-го квартала 2023 года Primo Water выкупила акций еще на $16,6 млн, что свидетельствует об активизации обратного выкупа. С учетом снижения цены акций в 1–2 кварталах 2023 года, вероятно, компания может прибегнуть к наращиванию темпов обратного выкупа акций: до конца 2023 года Primo Water планирует выкупить акции ещё на $59 млн. Таким образом, по состоянию на конец 1-го квартала 2023 года авторизованная сумма обратного выкупа составляет 2,8% от капитализации Primo Water.

Программа buyback

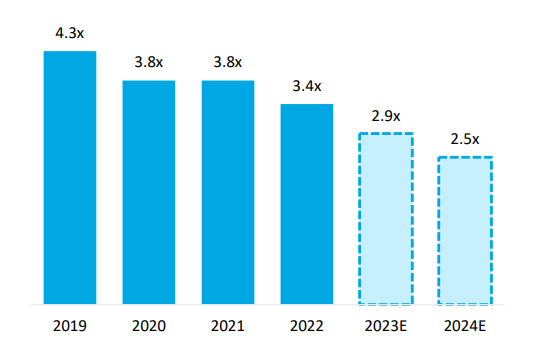

Стоит также отметить, что компания активно проводит политику делевериджа (снижения долговой нагрузки). Так, за счет органического роста EBITDA Primo Water ожидает снижения показателя Net debt/EBITDA с 3,4х в 2022 году до 2,5х в 2024 году, что должно оказать положительное влияние на финансовую устойчивость компании.

Делеверидж

Финансовые показатели

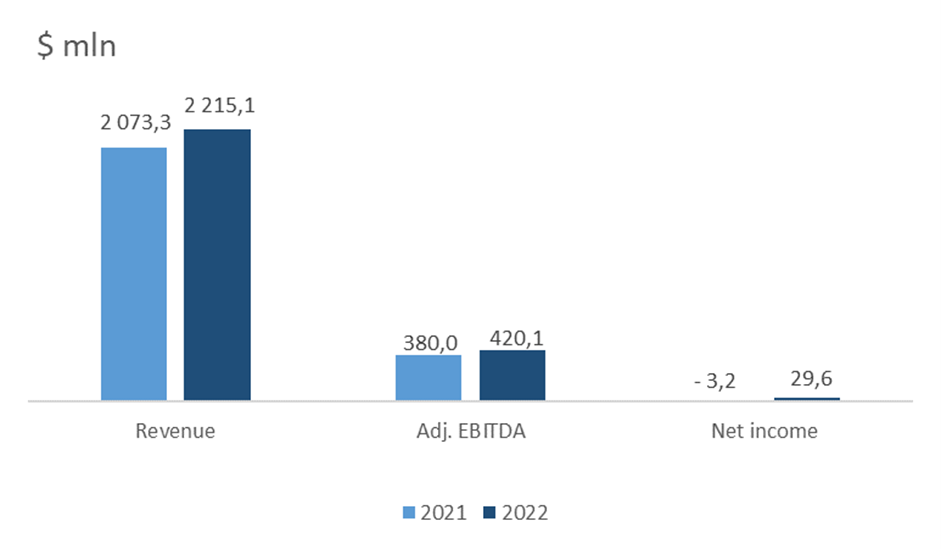

Финансовые результаты Primo Water за 2022 год можно резюмировать следующим образом:

- Выручка составила $2,22 млрд, что на 6,84% больше, чем по итогам 2021 года.

- Показатель adjusted EBITDA вырос с $380,0 млн до $420,1 млн. Маржинальность по показателю выросла с 18,33% до 18,97%.

- Чистая прибыль составила $29,6 млн против убытка -$3,2 млн по итогам предыдущего года. Чистая маржинальность увеличилась с -0,15% до 1,34%.

Выручка и прибыль выросли благодаря увеличению спроса на услуги компании, а также на фоне роста цен. Стоить отметить, что компания смогла показать положительную динамику финансовых результатов, несмотря на уход с российского рынка и продажу бизнеса поставок воды в одноразовых бутылках.

Динамика финансовых показателей компании

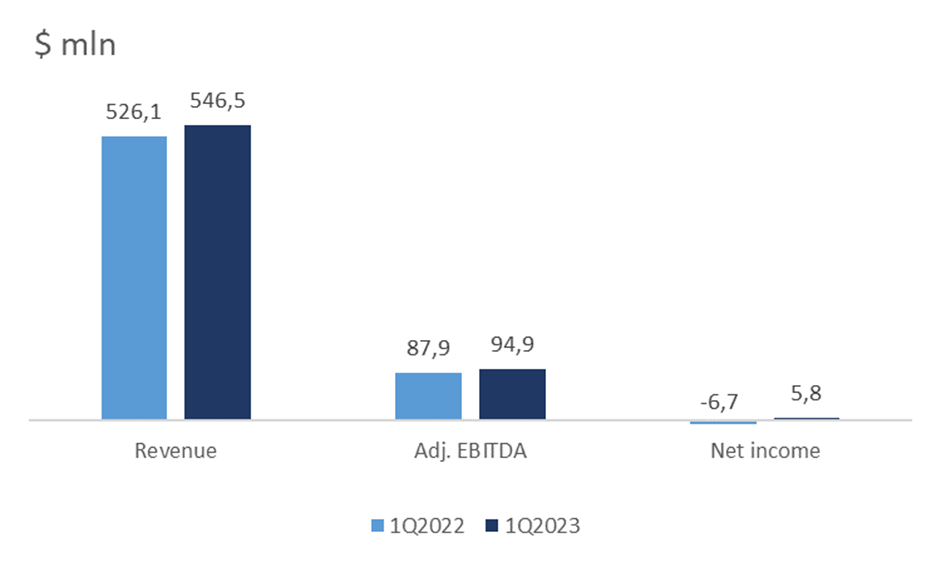

Финансовые результаты Primo Water по итогам 1-го квартала 2023 года представлены ниже:

- Выручка выросла на 3,88% год к году: с $526,1 млн до $546,5 млн.

- Показатель adjusted EBITDA увеличился с $87,9 млн до $94,9 млн. Маржинальность по показателю выросла с 16,71% до 17,37%.

- Чистая прибыль составила $5,8 млн против -$6,7 млн годом ранее.

Динамика финансовых результатов компании за 1кв 2023

В 1-м квартале Primo Water также показала положительную динамику выручки и прибыли, что говорит о продолжающимся росте спроса на услуги компании.

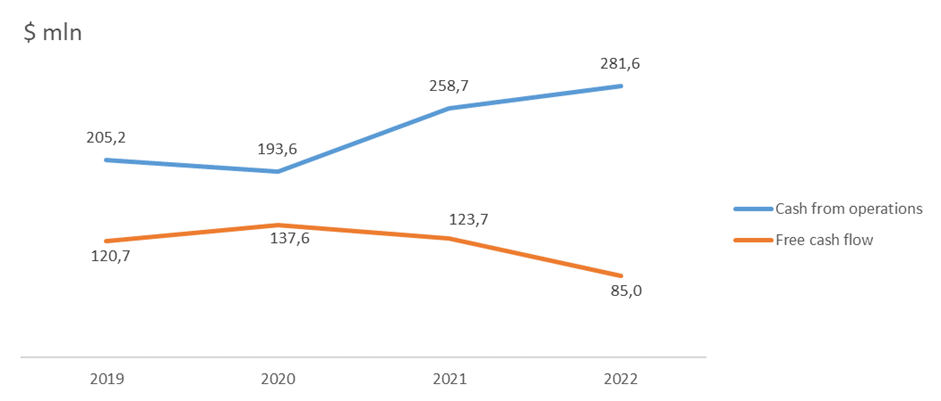

- По итогам 2022 года операционный денежный поток вырос до $281,6 млн против $258,7 млн по итогам 2021 года.

- Свободный денежный поток снизился с $123,7 млн до $85,0 млн по итогам 2022 года.

Операционный денежный поток вырос в основном из-за увеличения чистой прибыли компании. В то же время снижение свободного денежного потока вызвано ростом капитальных затрат на 36% год к году.

Денежный поток компании

У Primo Water повышенная долговая нагрузка:

- Общий долг составляет $1,57 млрд.

- На денежные эквиваленты приходится $97 млн.

- Чистый долг равен $1,47 млрд, что в 3,5 раза больше, чем скорректированный показатель EBITDA за 2022 год (Net Debt/Adj. EBITDA — 3,45x).

- Коэффициент покрытия процентных расходов составляет 1,8x.

Такой уровень долговой нагрузки говорит о повышенных рисках финансовой устойчивости компании. Однако до 2028 года Primo Water должна погасить всего 19% от всего кредитного портфеля, поэтому, на наш взгляд, этот риск несущественный.

Компания прогнозирует положительную динамику финансовых показателей на 2023 год:

Прогноз компании финансовых результатов

Таким образом, прогнозы менеджмента придают уверенности в потенциале роста стоимости компании.

Оценка

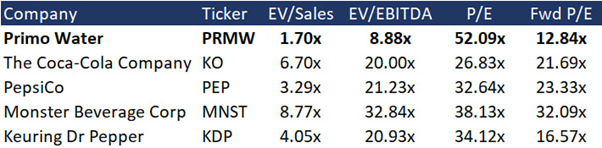

Primo Water торгуется с дисконтом к среднеотраслевому уровню по EV/Sales —,70x, EV/EBITDA — 8,88x, Fwd P/E — 12,84x и с премией по P/E — 52,09x. Аналитики, в том числе и наши, ожидают рост чистой прибыли Primo Water по итогам 2023 года, поэтому Forward P/E ниже текущего P/E, что также говорит о недооцененности компании.

Сопоставимая оценка

Средний ценовой таргет от инвестиционных банков Wall Street CIBC Capital и CJS Securities составляет $20 за акцию. Согласно нашему консенсусу, компания недооценена по среднеотраслевым и историческим мультипликаторам; справедливая рыночная стоимость акций составляет $18,7, что предполагает потенциал роста 33,09%.

Ключевые риски

- Невысокая маржинальность бизнеса Primo Water. Незначительное увеличение операционных издержек может привести к тому, что компания может снова стать убыточной.

- Определенная часть издержек компании приходится на тару и упаковку, которая представлена полимерными материалами и стеклом. Цены на эти составляющие волатильны, что может оказывать давление на финансовые результаты компании в различные периоды времени.

- В связи с инфляцией Primo Water вынуждена иногда повышать отпускные цены на свою продукцию. Это может оказывать негативное влияние на конкурентную позицию компании и препятствовать быстрому росту клиентской базы.

- Отрасль, в которой работает Primo Water, является высококонкурентной с низкими барьерами входа, что может привести к появлению новых игроков и снизить рыночную долю компании.