CROX Crocs Inc

Статус: Достигла цели

Цена закрытия: 138

44% 44% за 7 мес.

Дата публикации: 2023-08-30

Плановое окончание: 2024-08-30

Фактическое закрытие: 2024-03-20

FREEDOM24 ( Рейтинг )

95.75

Вход

138

Цена

138

Цель

Инвест-идея Crocs Inc

Эволюция компании

О компании

Crocs (CROX) производит и продает обувь и аксессуары для повседневных нужд для мужчин, женщин и детей по всему миру. Компания получила широкую известность благодаря своим клогам и сегодня предлагает различную обувь, включая сандалии, туфли на танкетке, ботинки и тапочки. После поглощения HEYDUDE в декабре 2021 года компания расширила портфель продуктов. Crocs была основана в 2002 году, головной офис находится в Брумфилде, штат Колорадо

В чем идея?

- Crocs преодолела большой путь от нишевого продавца обуви для водных видов спорта до производителя культовых клогов, имя которого стало нарицательным.

- Высокая узнаваемость бренда обеспечивает компании значительное конкурентное преимущество в виде ценовой власти.

- Хотя Crocs исчерпала эффект низкой базы, на наш взгляд, у компании сохраняется потенциал для дальнейшего расширения своего основного бренда.

- Бренд HEYDUDE обеспечивает около четверти общей выручки компании, а также является важным драйвером роста, способным продлить взлетную полосу компании.

- Crocs демонстрирует двузначные темпы роста выручки, обладает высокой маржинальностью, а также генерирует устойчивый денежный поток.

- Несмотря на лучшие финансовые показатели по сравнению с конкурентами, Crocs торгуется с дисконтом к среднеотраслевому уровню.

Почему нам нравится Crocs Inc?

Причина 1. Эволюция компании

Crocs была основана как производитель уникальной обуви для яхтинга. В 2002 году компания представила свою первую модель на выставке яхт во Флориде, и все произведенные пары были быстро распроданы, что продемонстрировало значительный спрос на мягкие клоги, не тонущие в воде. Однако нишевый характер обуви для водных видов спорта сильно ограничивал целевой рынок компании, и уже через несколько лет Crocs исчерпала свой потенциал роста. На фоне финансового кризиса в 2008 году фирма потеряла $185 млн и была вынуждена сократить две тысячи рабочих мест.

Первые попытки преодолеть нишевый характер бренда и выйти на массовый рынок встречали сдержанную реакцию потребителей, а инфлюенсеры из мира моды называли клоги “уродливыми”. Тем не менее, в последующие годы Crocs проделала значительную работу над своим позиционированием. Компания переосмыслила бренд и приняла новую маркетинговую стратегию, предполагающую премиализацию продукта и активное сотрудничество с известными домами моды. В результате, клоги Crocs стали именем нарицательным, и компания заняла место в ряду с такими брендами, как Converse, Ugg и Dr. Martens.

В последние годы обувь Crocs рекламировали такие звезды шоу-бизнеса, как Кендалл Дженнер, Ники Минаж, Джастин Бибер, Мадонна и Виктория Бекхэм. Crocs сделала несколько совместных коллекций с Balenciaga и с известным дизайнером Салехе Бембери, за счет чего привлекла внимание адептов высокой моды, а также укрепила свое положение в масс-маркете, запустив коллаборации с такими компаниями, как Taco Bell, 7-Eleven и KFC. Модный журнал Vogue учит читателей, как носить знаменитые клоги, а журнал TIME внес Crocs в список 100 самых влиятельных компаний 2023 года.

Согласно полугодовому опросу, проведенному Piper Sandler, Crocs заняла 6-е место в рейтинге предпочтительных обувных брендов среди миллениалов по сравнению с 8-м местом в прошлом году. Высокая узнаваемость бренда обеспечивает компании значительное конкурентное преимущество в виде ценовой власти. По итогам последнего квартала компания увеличила среднюю цену на обувь Crocs на 12,8%, что значительно превышает инфляцию.

Причина 2. Потенциал основного бренда

Около 75% консолидированной выручки компании приходится на основной бренд Crocs, который был единственным до 2022 года. Благодаря своим мягким и комфортным клогам Crocs стала одним из бенефициаров пандемии COVID-19. С 2019 по 2022 годы количество проданных пар клогов увеличилось на 72% с 67,1 млн до 115,6 млн, а выручка бренда выросла на 116% с $1,23 млрд до $2,66 млрд.

Объем продаж и выручка бренда Crocs

Хотя Crocs исчерпала эффект низкой базы, на наш взгляд, у компании сохраняется потенциал для дальнейшего расширения своего основного бренда. Мы выделяем несколько драйверов, способных обеспечить рост основного бренда в ближайшие годы:

- Экспансия на рынках Азии. Азия является важным драйвером долгосрочного роста для бренда Crocs, поскольку в настоящее время уровень проникновения бренда в регионе значительно ниже, чем в США. Во 2-м квартале продажи в Азии выросли на 39% в постоянной валюте. Рост наблюдался на всех ключевых рынках региона, включая Китай, Австралию, Южную Корею и страны Юго-Восточной Азии. На наиболее перспективном рынке, в Китае, выручка бренда выросла более чем на 100%, превзойдя ожидания руководства компании.

Динамика выручки бренда Crocs по регионам

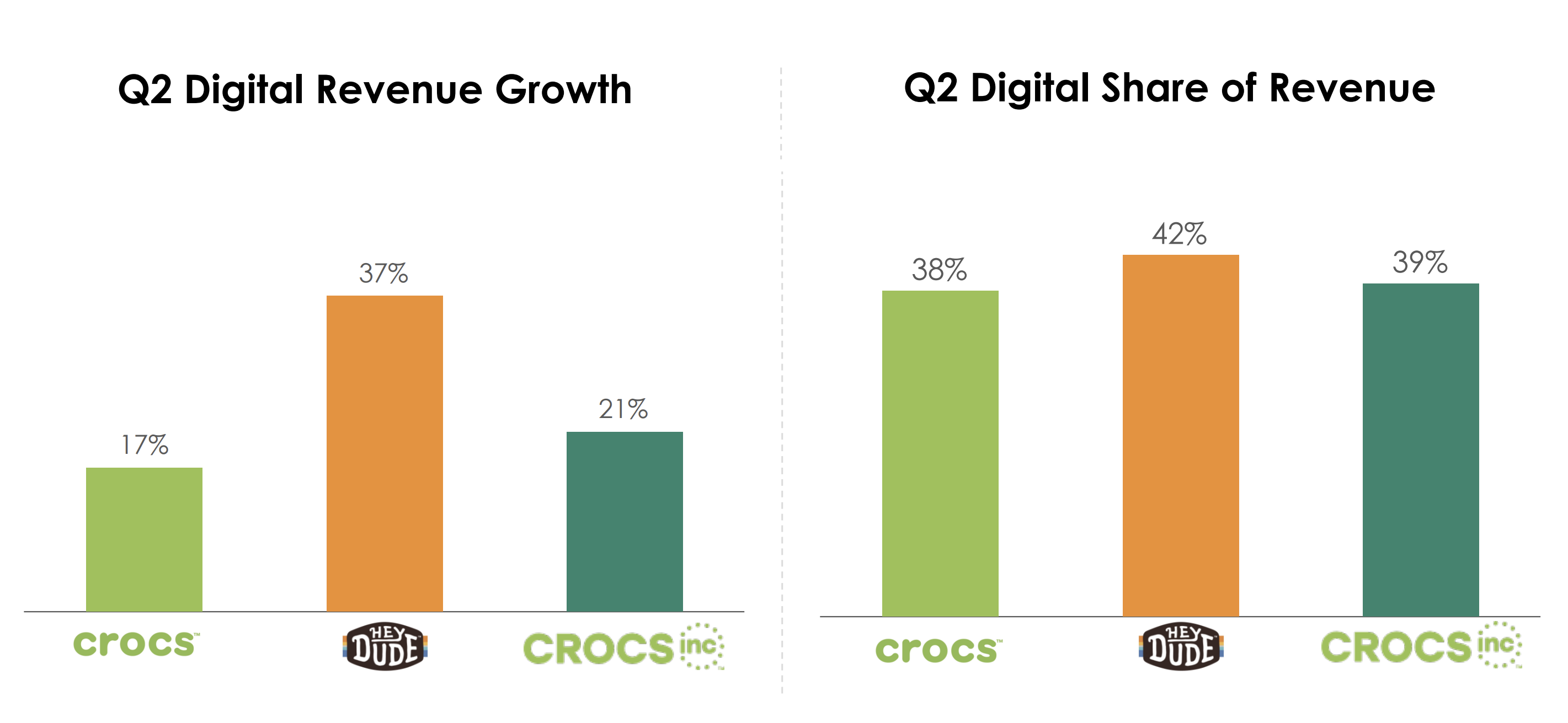

- Рост цифровых продаж. Во 2-м квартале цифровые продажи Crocs выросли на 17% год к году, а уровень проникновения электронной коммерции составил 38%, что, хотя и превышает среднеотраслевой уровень, по-прежнему ниже, чем у Nike и на сопоставимом уровне с VF Corp и Macy’s. Мы полагаем, что Crocs может добиться более высокой доли онлайн-продаж, поскольку клоги легче покупать онлайн, чем кроссовки, ботинки и одежду. Клоги легче подобрать по размеру в силу их просторной формы и мягкости материала.

Динамика и доля цифровых продаж

- Развитие сегмента сандалий. Будучи перспективным направлением для расширения бренда, сандалии уже давно являются предметом внимания Crocs. Рынок сандалий представляет значительную возможность, поскольку он большой и высокофрагментированный. Руководство оценивает его объем в $30 млрд против $8 млрд для рынка клогов. По итогам 2022 года продажи сандалий составили около $310 млн, и ожидается, что показатель достигнет $400 млн в 2023 году. Стоит отметить, что во 2-м квартале 2023 года сандалии стали самым динамичным сегментом в рамках бренда Crocs с ростом на 34% год к году.

Динамика выручки по сегментам в рамках бренда Crocs

Причина 3. Потенциал HEYDUDE

Сделка по приобретению HEYDUDE, закрытая в феврале 2022 года, в общей сложности обошлась компании примерно в $2,3 млрд и была негативно принята рынком. Тем не менее, сегодня HEYDUDE обеспечивает около четверти общей выручки Crocs, а также является важным драйвером роста, способным продлить взлетную полосу компании.

HEYDUDE — один из самых быстрорастущих брендов повседневной обуви на рынке США. Согласно данным WanderLuxe World, выручка бренда выросла в 15 раз с 2017 по 2019 годы. После закрытия сделки руководство Crocs представило прогноз, в соответствии с которым выручка HEYDUDE должна была достичь $1 млрд в 2024 году. Однако эта цель, вероятно, будет достигнута уже в этом году, поскольку в 2022 году выручка бренда составила $986 млн, и ожидается, что показатель увеличится на 3,5%–7,5% в 2023 году.

Выручка HEYDUDE

Crocs уже проделала значительную работу, которая привела к значительному узнаваемости бренда HEYDUDE. В прошлом квартале в рамках вышеупомянутого опроса Piper Sandler HEYDUDE расположилась на 8-й строчке рейтинга. На наш взгляд, за счет своего нестандартного и самобытного характера бренд способен получить широкий охват. HEYDUDE обладает следующими основными драйверами роста:

- Рост прямых (DTC) продаж. В отличие от бренда Crocs, половина выручки которого обеспечивают прямые продажи, HEYDUDE зарабатывает преимущественно за счет оптовых продаж — на них приходится 36% доходов бренда. В то же время, DTC-продажи HEYDUDE растут значительно быстрее, чем оптовые. Так, во 2-м квартале прямые продажи выросли на 29,7% год к году, а оптовые сократились на 8,5%. Стоит отметить, что уровень проникновения электронной коммерции у HEYDUDE превышает показатель Crocs и составляет 41,8%.

Выручка HEYDUDE по каналам продаж и уровень проникновения электронной коммерции

- Международная экспансия. Хотя компания начала тестировать бренд на международных рынках, включая Великобританию, Германию и Нидерланды, HEYDUDE остается локальным брендом. На международные рынки приходится лишь около 6% выручки. Для сравнения, Crocs зарабатывает за рубежом 40% выручки. Низкий уровень присутствия HEYDUDE на международных рынках предполагает значительное пространство для экспансии бренда.

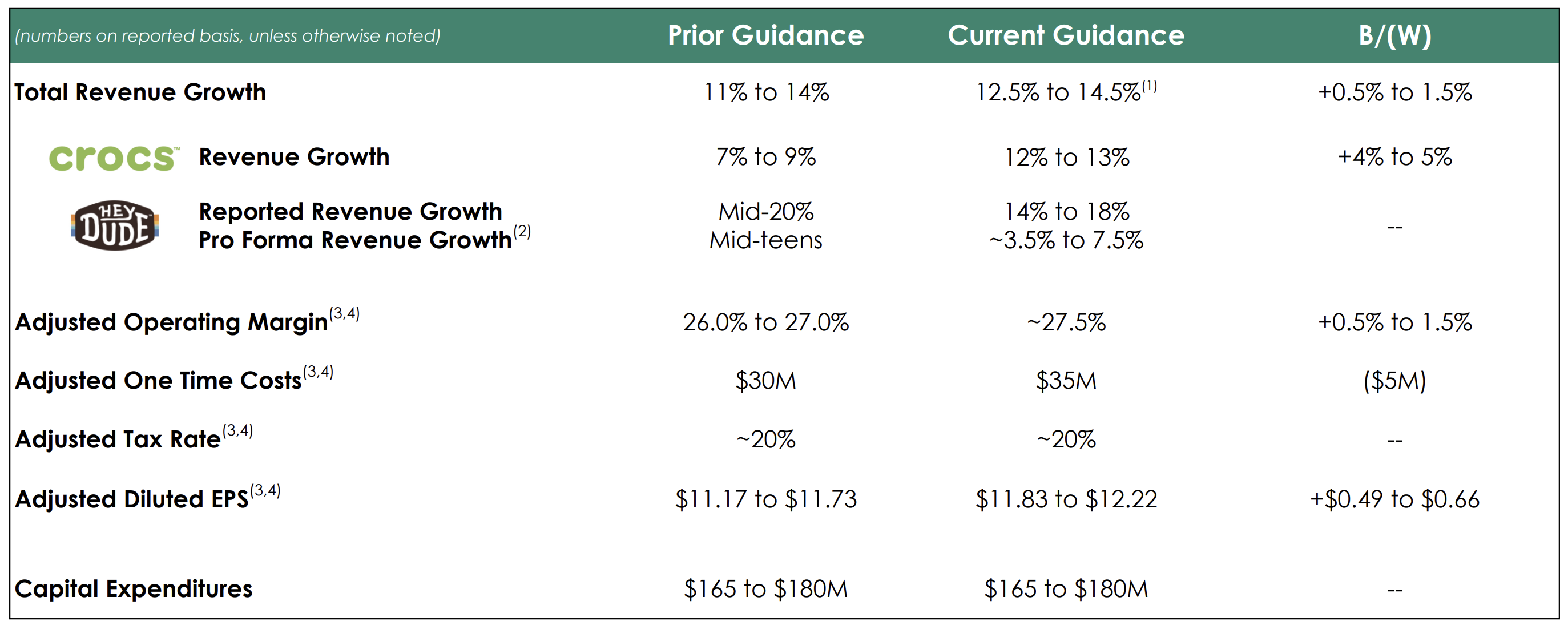

- Стоит отметить, что во 2-м квартале компания понизила прогнозы по выручке HEYDUDE на 3-й квартал и весь 2023 год, отметив слабость показателей в оптовом канале. Руководство отметило, что оптовые партнеры стали тщательнее управлять своими запасами на фоне ухудшения макроэкономической конъюнктуры. Компания начала сокращать запасы, ограничивая тем самым будущее предложение. Ожидается, что по итогам 2023 года продажи HEYDUDE вырастут на 3,5%–7,5% год к году, в то время как предыдущий прогноз предполагал рост в районе 15%.

Финансовые показатели

Финансовые показатели Crocs за последние 12 месяцев можно резюмировать следующим образом:

- Выручка составила $3,89 млрд, что на 9,3% больше, чем по итогам 2022 года. Наибольший прирост продемонстрировал бренд HEYDUDE — 14,2%, выручка бренда Crocs выросла на 7,8%.

- Валовая прибыль увеличилась с $1,86 млрд до $2,14 млрд. Валовая маржинальность выросла с 52,33% до 54,94%.

- Операционная прибыль увеличилась с $850,8 млн до $1,04 млрд за счет роста выручки и улучшения операционного рычага. Операционная маржинальность выросла с 23,93% до 26,69%.

- Чистая прибыль составила $669,0 млн против $540,2 млн по итогам года. Чистая маржинальность выросла с 15,19% до 17,21%.

Динамика финансовых показателей компании

Динамика маржинальности компании

Финансовые показатели Crocs по итогам 2-го квартала 2023 финансового года представлены ниже:

- Выручка выросла на 26,1% год к году: с $964,6 млн до $1,07 млрд. Лучшую динамику — рост на 13,8% — показал основной бренд, HEYDUDE вырос лишь на 3% из-за встречных ветров в оптовом канале.

- Валовая прибыль увеличилась с $497,7 млн до $621,3 млн. Валовая маржинальность выросла с 51,60% до 57,94%.

- Операционная прибыль составила $318,5 млн против $248,0 млн годом ранее. Операционная маржинальность выросла с 25,71% до 29,70%.

- Чистая прибыль составила $212,4 млн против $160,3 млн годом ранее. Чистая маржинальность выросла с 16,62% до 19,81%.

Динамика финансовых показателей компании

Как было отмечено ранее, по итогам последнего отчетного периода руководство Crocs понизило прогноз по выручке бренда HEYDUDE, на что акции отреагировали значительной коррекцией. Вместе с тем, компания улучшила прогноз по своему основному бренду до 12%–13% (против 7 –9% ранее), а также повысила ожидания по маржинальности и чистой прибыли на акцию.

Прогнозы руководства на 2023 год

Crocs демонстрирует впечатляющую конверсию денежного потока. Операционный денежный поток за последние 12 месяцев составил $849,0 млн против $603,1 млн по итогам года. Свободный денежный поток за тот же период увеличился с $499,0 млн до $749,9 млн. Положительная динамика показателей обусловлена ростом чистой прибыли, снижением чистого оборотного капитала и сокращением капитальных вложений.

Денежный поток компании

Crocs отличается здоровым балансом: общий долг составляет $2,03 млрд, на денежные эквиваленты и краткосрочные инвестиции приходится $166,2 млн, чистый долг равен $1,86 млрд, что в 1,71 раза превышает показатель EBITDA за последние 12 месяцев (Net Debt/EBITDA — 1,71x).

Оценка

Несмотря на двузначные темпы роста, лучшую маржинальность, устойчивый денежный поток и здоровый баланс, Crocs торгуется с дисконтом к среднеотраслевому уровню по следующим мультипликаторам: EV/EBITDA — 6,94x, FWD EV/EBITDA — 5,89x, P/Cash flow — 6,90x, P/E — 6,45x, FWD P/E — 7,44x.

Сопоставимая оценка

Минимальный ценовой таргет от инвестиционных банков, установленный BNP Paribas, составляет $102 за акцию. В свою очередь Loop Capital оценивает CROX в $175 за акцию. Согласно консенсусу Уолл-стрит, справедливая рыночная стоимость акций составляет $138, что предполагает потенциал роста 44,1%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Учитывая, что основной продукт Crocs, клоги, отличается необычным внешним видом, существует вероятность, что впечатляющий рост компании обусловлен временными веяниями моды и не обладает устойчивым характером. Если Crocs не сможет сохранить актуальность для потребителей, компания может утратить свои позиции на рынке обуви.

- Компании из потребительского дискреционного сектора крайне восприимчивы к экономическим циклам. Усугубление макроэкономической конъюнктуры может привести к снижению финансовых показателей Crocs, что отразится на рыночной стоимости акций компании.

- Замедление темпов роста HEYDUDE, которое мы наблюдаем в последние кварталы, не соответствует предыдущим ожиданиям руководства компании. Замедление может свидетельствовать о том, что перспективы приобретенного бренда и его справедливая стоимость были переоценены. В этом случае Crocs может быть вынуждена списать часть нематериальных активов, что отразится на прибыли бизнеса.