JD JD.com Inc

Статус: Закрыта по сроку

Цена закрытия: 25.89

49% -24% за 13 мес.

Дата публикации: 2023-08-29

Плановое окончание: 2024-08-29

Фактическое закрытие: 2024-09-09

FREEDOM24 ( Рейтинг )

33.85

Вход

25.89

Цена

50.5

Цель

Инвест-идея JD.com Inc

Посткоронавирусное восстановление

О компании

JD.com (JD) — один из крупнейших игроков отрасли электронной коммерции Китая. Компания имеет собственную логистическую инфраструктуру доставки, покрывающую почти всю территорию Китая. Большинство продаж осуществляется напрямую JD.com, однако в последнее время также развивается сегмент маркетплейса, в рамках которого JD.com получает комиссию от продавцов, размещающих товары на площадке компании.

В чем идея?

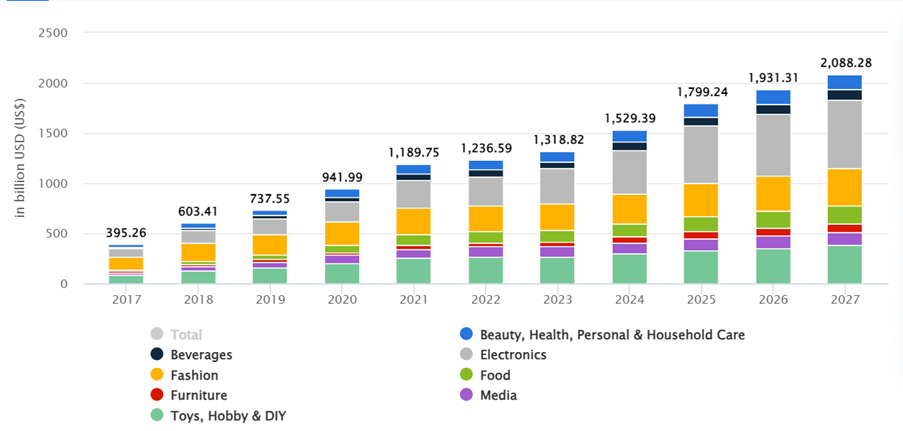

- Рост рынка e-commerce Китая с совокупной среднегодовой скоростью (CAGR) на уровне 11,04% в 2023–2027 годах. К 2027 году объем рынка, по данным Statista Market Insights, достигнет $2,09 трлн.

- Рост рынка доставки в Китае с CAGR 13,39% в 2023–2028 годах. К концу прогнозного периода объем рынка, как ожидается, достигнет $238,54 млрд.

- Поддержание эксклюзивных стратегических партнерств и эффективное использование многоканальной модели продаж.

- Посткоронавирусное восстановление отрасли: с января по июнь 2023 года в Китае было обработано более 60 млрд посылок, что на 17% больше по сравнению с предыдущим годом.

Почему нам нравится JD.com Inc?

Причина 1. Рост рынка e-commerce в Китае и мире

Согласно данным Statista, рынок e-commerce Китая по итогам 2022 года оценивался в $1,24 трлн, увеличившись год к году всего на 3,9% из-за последствий COVID-19. Ожидается, что в следующие годы китайский рынок e-commerce будет расти более высокими темпами: CAGR составит 11,04% в 2023–2027 годах. К 2027 году объем рынка, по данным Statista Market Insights, достигнет $2,09 трлн.

Рост рынка e-commerce в Китае

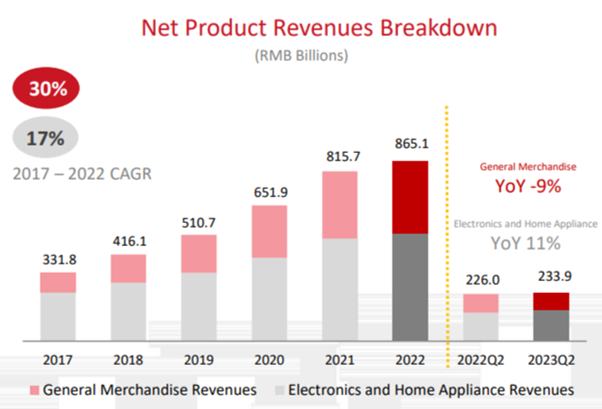

Являясь платформой электронной торговли, JD.com большую часть выручки зарабатывает на продажах товаров, которые компания самостоятельно выкупает у поставщиков. Их число по состоянию на конец 2022 года составляло около 45 тыс. При этом несмотря на крупный размер, JD.com удается наращивать выручку высокими темпами: в 2017–2022 годах она росла с CAGR на уровне 21,1%.

Изменение выручки компании от продуктов

Вслед за ростом рынка e-commerce, по данным Mordor Intelligence, значительное увеличение будет наблюдаться на рынке доставки Китая. Аналитическое агентство прогнозирует, что эта отрасль в 2023–2028 годах будет демонстрировать CAGR на уровне 13,39% и достигнет объема $238,54 млрд к концу прогнозного периода.

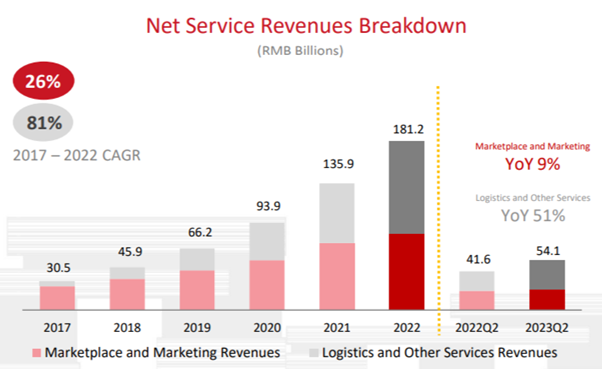

Самостоятельное осуществление доставки и предоставление логистических услуг является одной из точек роста JD.com, поскольку выручка от этого направления растет быстрее доходов от продаж товаров. В 2017–2022 годах выручка от логистических услуг и комиссионных, получаемых от маркетплейса, росла с CAGR на уровне 42,3% против 21,1% у основного бизнеса продаж товаров, что видно из графика ниже.

Выручка компании от логистических услуг и комиссионных от маркетплейса

Таким образом, после временного замедления индустрии e-commerce Китая, вызванного высокой базой 2021 года, ожидается, что в последующие годы рынок вернется к типичным для него двузначным темпам роста, что открывает значительные перспективы роста перед компанией.

Причина 2. Стратегические партнерства и новые технологические сервисы

Являясь одной из крупнейших торговых площадок Китая, JD.com имеет значительную партнерскую базу, с помощью которой компания улучшает клиентское предложение и получает конкурентные преимущества перед другими игроками рынка.

Так, с 2014 года между JD.com и китайской технологической компанией Tencent действует стратегическое партнерство, согласно которому последняя обеспечивает сервисы JD.com трафиком со своей платформы Weixin. В свое время это партнерство помогло JD.com значительно нарастить число клиентов, совершающих покупки через мобильные приложения. В середине 2022 года партнерство было продлено на три года.

С 2016 года у JD.com также действует соглашение о сотрудничестве с американской e-commerce компанией с сетью по всему миру — Walmart Inc. В рамках соглашения обе компании обязались в течение восьми лет избегать конкуренции друг с другом при соблюдении определенных условий. На основе имеющихся договоренностей JD.com, в частности, запустила несколько форматов магазинов, включая Sam’s Club Global Flagship Store, Walmart Global Flagship Store, ASDA Flagship Store, предназначенных для продаж товаров определенных категорий от Walmart.

JD.com также стремится развиваться на оффлайн рынке в рамках многоканальной модели. В партнерстве с Dada (отчасти принадлежит JD.com) компания заключила соглашение с ASUS, в результате чего JD.com открыла более 150 фирменных магазинов.

С 2017 года JD.com ведет эксперименты, направленные на развитие сети оффлайн-магазинов, продающих свежие продукты питания 7FRESH. Компания внедрила передовые технологии в области цепочек поставок и хранения товаров для достижения максимальной эффективности. Кроме того, в 2021 году был открыт первый оффлайн-магазин JD MALL, который специализируется на продажах товаров для дома.

JD.com развивает различные технологичные сервисы и инициативы. Так, компания продолжает инвестиции в платформу JD Health. Она представляет высококачественные медицинские препараты и медицинские услуги, а количество среднесуточных консультаций с врачом на платформе в 2022 году превышало 300 тыс.

Таким образом, благодаря стратегическим партнерствам и развитию многоканальной модели продаж JD.com отличается от других игроков, работающих исключительно в сфере e-commerce: компания развивается в смежных отраслях, что позволяет ей улучшать клиентский опыт и продажи.

Причина 3. Посткоронавирусное восстановление

В 2022 году из-за всплеска распространения штамма коронавируса Омикрон в марте, а также отмены санитарных ограничений в конце года отрасль электронной торговли и доставки испытывали трудности.

Согласно данным одной из крупнейших компаний экспресс-доставки в Китае ZTO Express, после отмены политики нулевой терпимости к коронавирусу в Китае наблюдался подъем заболеваемости. В связи с этим некоторые пункты самовывоза и сортировочные центры сталкивались с простоями, что влияло на сроки и возможность экспресс-доставки товаров. С этой проблемой сталкивалась и JD.com.

В 1-м полугодии 2023 года ситуация стабилизировалась. По данным Государственного почтового бюро Китая, с января по июнь 2023 года в стране было обработано более 60 млрд посылок. Это на 17% больше, чем за аналогичный период прошлого года, что однозначно указывает на оживление в сфере электронной коммерции Китая. Ожидается, что выручка сектора по итогам года превысит $76,6 млрд, что на 11,5% больше в годовом исчислении.

По итогам 2-го квартала 2023 года CFO JD.com Ян Су Шань отметил, что выручка и рентабельность за отчетный период превзошли ожидания менеджмента компании.

Таким образом, на фоне завершения пандемии коронавируса и снижения коронавирусных ограничений в Китае отрасль электронной коммерции перешла к более активному росту, что подтверждается увеличением количества обрабатываемых посылок. На этом фоне JD.com может продемонстрировать хорошие результаты по итогам 2023 года.

Причина 4. Недооцененность китайского рынка

В последние годы растет политическая напряженность между Китаем и США. Торговая война между странами началась в 2018 году. По мнению аналитиков, это связано с попыткой США удержать свои экономические позиции и сдержать политическое влияние и экономический рост Китая. В связи с этим все чаще возникают разговоры о запрете инвестирования в китайские компании для американцев. Так, президент США Джо Байден недавно подписал закон, предписывающий ограничение инвестирования в китайские компании, связанные с производством полупроводников, микроэлектроники и т.д., что увеличивает риски новых подобных законов.

При этом рынок Китая демонстрирует постковидное восстановление, но пока более слабыми темпами, чем ожидали аналитики. Растущая безработица среди молодежи и слабые показатели сектора недвижимости также замедляют рост инвестиций в экономику.

На фоне этих двух факторов китайский фондовый рынок значительно просел за последний год, из-за чего акции китайских компаний торгуются очень дешево. Так, индекс Hang Seng, отражающий динамику 40 крупнейших компаний, торгуемых на гонконгской фондовой бирже, потерял 22,7% с начала 2023 года.

Индекс Hang Seng

Тем не менее, стоит отметить, что есть и положительные факторы, которые способствуют налаживанию ситуации. Так, в июне и июле прошли встречи госсекретаря США Энтони Блинкена с министрами иностранных дел КНР Цинь Ганом и Ван И, на которых стороны достигли некоторых общих договоренностей, наиболее важной из которых было возвращение к стабилизации китайско-американских связей. В то же время правительство Китая принимает меры для стимулирования роста экономики, активизируя выдачу потребительских кредитов для покупки автомобилей, увеличивая темпы строительства более доступного жилья для молодежи, поддерживая строительство станций для зарядки электромобилей, а также поощряя проведение фестивалей еды, музыки и спорта для привлечения туристов. Центральный банк КНР недавно снизил ключевую ставку до 3,45%, что также должно стимулировать рост экономики.

Таким образом, в случае если китайско-американские отношения станут налаживаться и/или китайская экономика вернется к прежним темпам роста, это может поддержать рост акций китайских компаний, в том числе JD.com.

Финансовые показатели

Финансовые результаты JD.com за последние 12 месяцев можно резюмировать следующим образом:

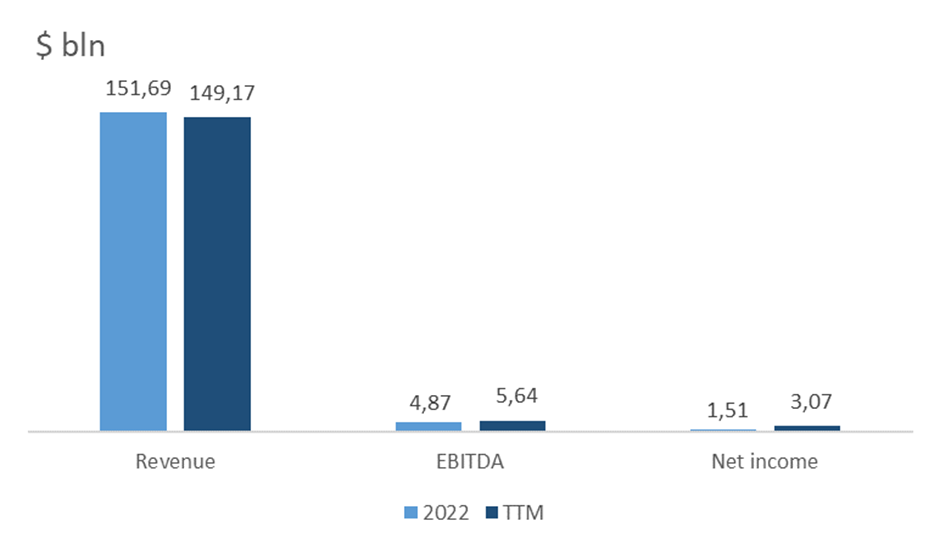

- Выручка составила $149,17 млрд, что на 1,66% меньше, чем по итогам 2022 года.

- Показатель EBITDA вырос с $4,87 млрд до $5,64 млрд. Маржинальность по показателю увеличилась с 3,21% до 3,78%.

- Чистая прибыль составила $3,07 млрд против $1,51 млрд по итогам прошлого года. Чистая маржинальность увеличилась с 0,99% до 2,06%.

Показатели прибыли за последние 12 месяцев увеличились благодаря росту спроса на все виды товаров и услуг JD.com, что также отразилось на результатах компании за 1-е полугодие 2023 года.

Динамика финансовых показателей компании

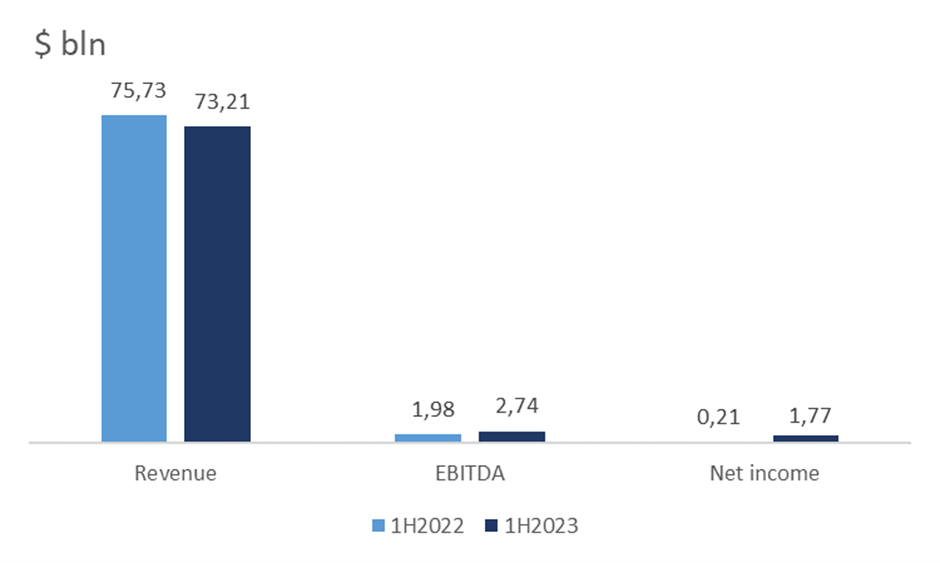

Результаты JD.com по итогам 1-го полугодия 2023 года представлены ниже:

- Выручка снизилась на 3,32% год к году: с $75,73 млрд до $73,21 млрд.

- Показатель EBITDA вырос с $1,98 млрд до $2,74 млрд. Маржинальность по показателю увеличилась с 2,61% до 3,75%.

- Чистая прибыль составила $1,77 млрд против $207 млн годом ранее.

Динамика финансовых результатов компании за 1 полугодие 2023

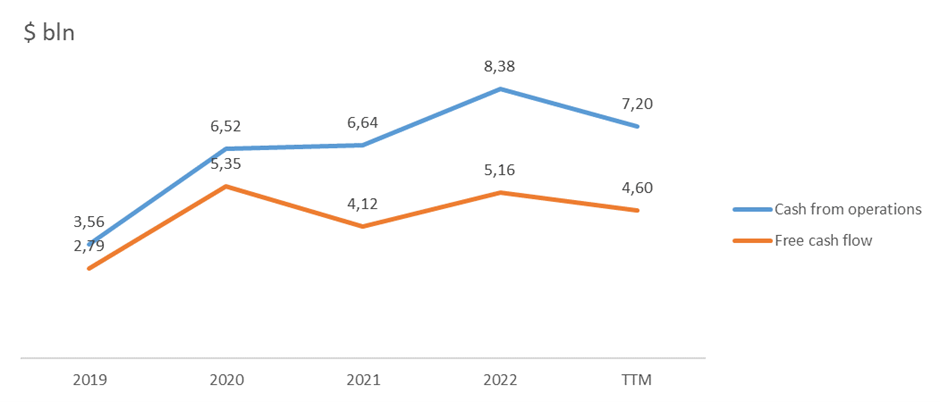

- По итогам последних 12 месяцев операционный денежный поток снизился до $7,20 млрд против $8,38 млрд по итогам 2022 года.

- Свободный денежный поток снизился с $5,16 млрд до $4,60 млрд по итогам последних 12 месяцев.

Операционный и свободный денежные потоки снизились в основном из-за снижения курса юаня к доллару. В юанях же операционный и свободный денежные потоки выросли, в основном из-за увеличения чистой прибыли, сокращения капитальных затрат и положительного эффекта по дебиторской задолженности от JD Baitiao.

Денежный поток компании

У компании здоровый баланс:

- Общий долг составляет $10,06 млрд.

- На денежные эквиваленты и краткосрочные инвестиции приходится $32,42 млрд.

Такой уровень долговой нагрузки говорит об абсолютной финансовой устойчивости JD.com. Стоит также отметить высокий запас денежных средств, что позволяет компании запускать новые проекты и участвовать в M&A сделках без значительного привлечения внешнего финансирования.

Оценка

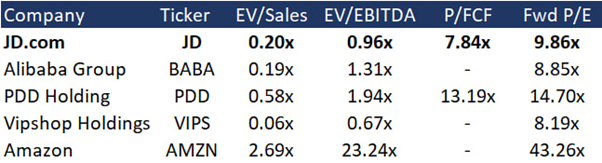

JD.com торгуется с дисконтом к среднеотраслевому уровню EV/Sales — 0,20x, EV/EBITDA — 0,96x, P/FCF — 7,84x, Fwd P/E — 9,86x. На наш взгляд, компания недооценена относительно американских аналогов в основном из-за проблем, перечисленных в причине №4.

Сопоставимая оценка

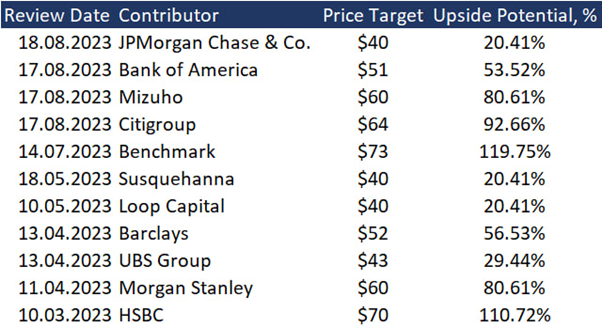

Средний ценовой таргет от топ-11 инвестиционных банков Wall Street составляет $53,9 за акцию. Согласно нашему консенсусу, компания недооценена по среднеотраслевым мультипликаторам; справедливая рыночная стоимость акций составляет $50,5, что предполагает потенциал роста 49,2%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Возможное замедление рынка e-commerce Китая. В случае, если этот рынок не будет показывать ожидаемые быстрые темпы роста, JD.com будет сложно поддерживать двузначные темпы увеличения выручки, что может негативно сказаться на отношении инвесторов к компании.

- Возможные новые вспышки коронавируса могут привести к простоям в пунктах самовывоза или распределительных центрах компании, что может негативно сказаться на объеме обрабатываемых посылок и повлиять на финансовые результаты компании.

- Неудачные сделки M&A. Как было отмечено ранее, компания обладает запасом ликвидности для совершения сделок слияний и поглощений. В случае если объект приобретения не будет успешно встроен в периметр JD.com, инвестиции могут оказаться напрасны, что негативно повлияет на отношение инвесторов к компании.

- Напряженность в отношениях между Китаем и США может негативно сказаться на ликвидности всего китайского фондового рынка. Если напряженность будет расти, американские инвесторы будут меньше инвестировать в китайские компании, что приведет к застою или снижению стоимости акций китайских компаний.