VET Vermilion Energy Inc.

Статус: Закрыта по сроку

Цена закрытия: 9.62

40% -33% за 12 мес.

Дата публикации: 2023-09-26

Плановое окончание: 2024-09-26

Фактическое закрытие: 2024-09-27

FREEDOM24 ( Рейтинг )

14.4

Вход

9.62

Цена

20.1

Цель

Инвест-идея Vermilion Energy Inc.

Глобальный спрос на природный газ

О компании

Vermilion Energy Inc. (VET) занимается разведкой и добычей нефти и газа. Компания разрабатывает традиционные нефтегазовые месторождения в Северной Америке (Канада и США), а также в Европе и на шельфе Австралии. На природный газ приходится 53% добычи Vermilion Energy и 48% ее денежных потоков, поэтому деятельность компании сильно зависит от состояния рынка природного газа, особенно премиального европейского сегмента. Акции компании торгуются в США и в Канаде. Vermilion Energy основана в 1994 году, ее штаб-квартира находится в Калгари, Канада.

В чем идея?

- Vermilion Energy — международная компания, занимающаяся добычей нефти, природного газа и газового конденсата. Ее активы расположены в Северной Америке, Европе и Австралии.

- Глобальный спрос на природный газ, который важен для достижения целей устойчивого развития и поддержания энергетической безопасности, как ожидается, будет расти в ближайшие годы.

- В последние годы Vermilion Energy сталкивается с проблемой сокращения объемов добычи. Однако недавние сделки по приобретению новых активов направлены на восполнение запасов углеводородов и укрепление позиций на основных рынках.

- Из-за высокой волатильности цен на природный газ руководство Vermilion Energy использует различные стратегии хеджирования для управления рисками, связанными с ценами на сырьевые товары, и обеспечения стабильности денежных потоков.

- Компания стремится к сокращению долга, финансовой дисциплине и поддержанию устойчивого баланса, что позволит увеличить возврат капитала акционерам Vermilion Energy и повысить инвестиционную привлекательность компании.

Почему нам нравится Vermilion Energy Inc?

Причина 1. Перспективы мирового рынка природного газа

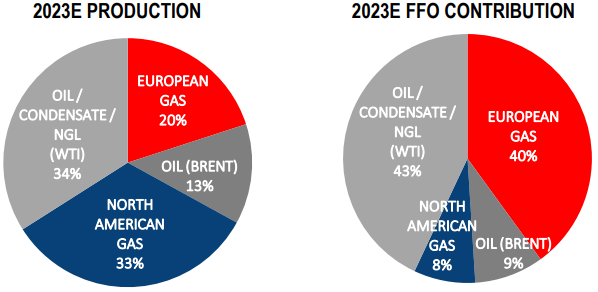

Vermilion Energy является международным производителем нефти, природного газа и газового конденсата. Компания ведет добычу в Северной Америке, Европе, а также на шельфе Австралии. Большая часть ее североамериканских активов находится в Канаде. В Европе компания ведет добычу во Франции, Ирландии, Германии и Нидерландах. Большая часть объемов добываемых углеводородов приходится на Северную Америку, которая обеспечивает около 67% добычи. Однако европейские сырьевые рынки продолжают оказывать огромное влияние на денежный поток компании благодаря высоким ценам на природный газ в Европе. В результате 49% денежных протоков Vermilion Energy приходится на европейские страны. Природный газ составляет 53% добычи компании и 48% ее денежных потоков, поэтому ее результаты сильно зависят от конъюнктуры на мировом рынке природного газа и, в частности, на премиальном европейском рынке.

Структуры добычи и денежных потоков Vermilion Energy

Природный газ становится все более важным источником энергии для достижения целей устойчивого развития и поддержания энергетической безопасности. Распространение электромобилей, развитие искусственного интеллекта и рост населения планеты будут стимулировать спрос на природный газ, поскольку он считается более чистой альтернативой углю и нефти, сокращая выделение парниковых газов. Кроме того, природный газ повышает надежность энергосистемы, выступая в качестве резервного источника при использовании возобновляемых источников энергии. В 2022 году мировой спрос на природный газ незначительно снизился на 0,3%, опустившись чуть ниже отметки в 4 трлн куб. м., а его доля в мировом энергобалансе снизилась с 25% до 24%. По прогнозам, в 2021 году мировой спрос на природный газ увеличится на 0,9% и продолжит расти в абсолютном выражении в ближайшие годы, достигнув почти 30% мирового энергобаланса к 2050 году.

Мировой энергетический баланс

В международной торговле природным газом преобладает сжиженный природный газ (СПГ), на долю которого в 2022 году пришлось 56% всей торговли газом в мире. В общей сложности этот объем составил 542 млрд куб. м., что на 5% больше, чем в предыдущем году. Ближневосточные страны стали крупнейшими экспортерами СПГ, за которыми следуют Австралия и США, общая доля которых в мировом экспорте СПГ составляет 65%. Япония является крупнейшим импортером СПГ (98 млрд куб. м., или 35% мирового импорта). На региональном уровне на Азиатско-Тихоокеанский регион (АТР) приходится около 65% мирового импорта СПГ, за ним следует Европа с долей 30%.

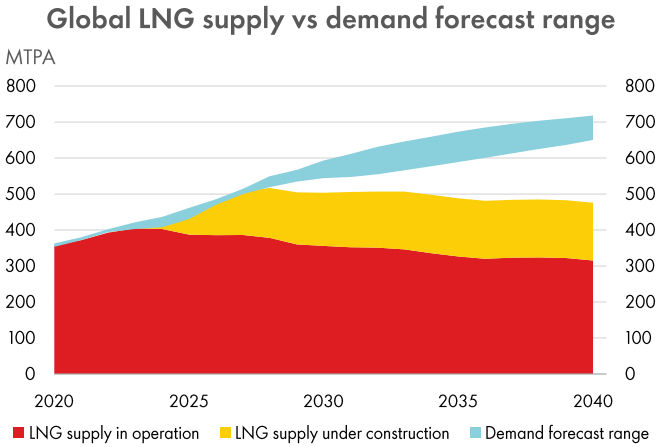

Европа, однако, оказалась основным драйвером роста мирового спроса на СПГ: в 2022 году спрос на СПГ в Европе увеличился на 62 млрд куб. м., что на 60% больше по сравнению с 2021 годом, что стало результатом геополитической нестабильности и сокращения поставок трубопроводного газа из России. Страны АТР сократили импорт СПГ на 24 млрд куб. м., а страны Южной и Центральной Америки — на 11 млрд куб. м. Большинство консалтинговых компаний и исследовательских институтов прогнозируют, что к 2030 году рост спроса на СПГ превысит номинальные мощности текущих проектов, введение в эксплуатацию которых планируется в этот период, что может привести к дефициту СПГ. После 2030 года прогнозы развития рынка СПГ будут сильно зависеть от темпов индустриализации развивающихся стран и перехода развитых стран к возобновляемым источникам энергии (ВИЭ).

Баланс спроса на СПГ и его предложения

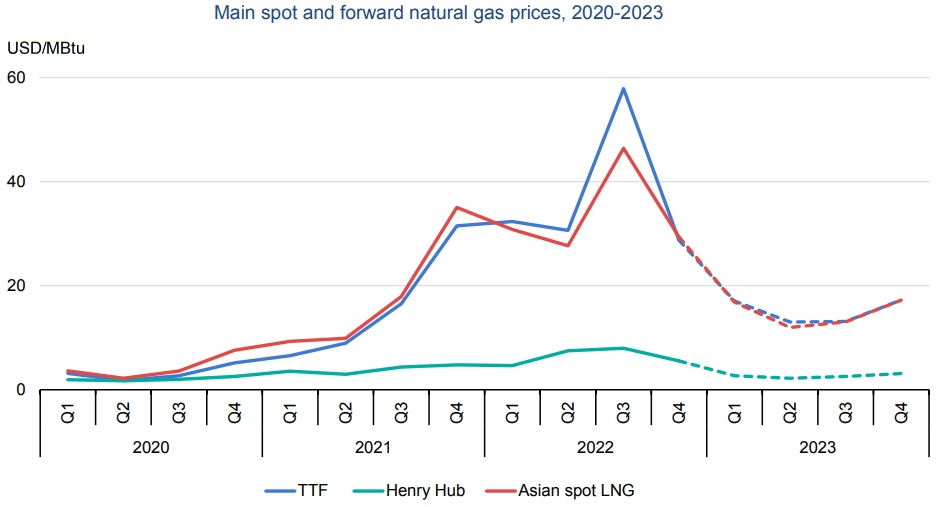

Цены на природный газ отличаются сильной волатильностью, которая обусловлена различными факторами. В краткосрочной перспективе цены на природный газ особенно чувствительны к погодным условиям, поскольку он в основном используется для отопления домохозяйств. Зимой 2022/23 года температурный режим оказался выше нормы, поэтому спрос на газ сократился, что привело к резкому падению спотовых цен на природный газ на всех ключевых рынках примерно на 60%–70% за период с декабря 2022 года по конец марта 2023 года.

Цены на природный газ

В краткосрочной перспективе аналитики BBVA Research не ожидают дефицита природного газа из-за температур выше среднего и высокого уровня выработки электроэнергии на ветряных электростанциях в Европе. Однако скачки цен на природный газ могут произойти, если на рынке возникнут перебои в производстве СПГ ключевыми экспортерами (США и Австралией, где продолжаются забастовки на предприятиях Chevron) и если Китаю удастся восстановить темпы экономического роста, стимулируя импорт СПГ и усиливая конкуренцию за его поставки. Ситуация может усугубиться на фоне сокращения импорта трубопроводного газа из Норвегии и Алжира. Кроме того, в долгосрочной перспективе зависимость Европы от импортных поставок СПГ будет расти, т. к. внутреннее производство в регионе снижается. Таким образом, одно или несколько событий могут спровоцировать новый виток роста цен на СПГ, что сыграет на руку Vermilion Energy.

Причина 2. Улучшение портфеля стратегических активов

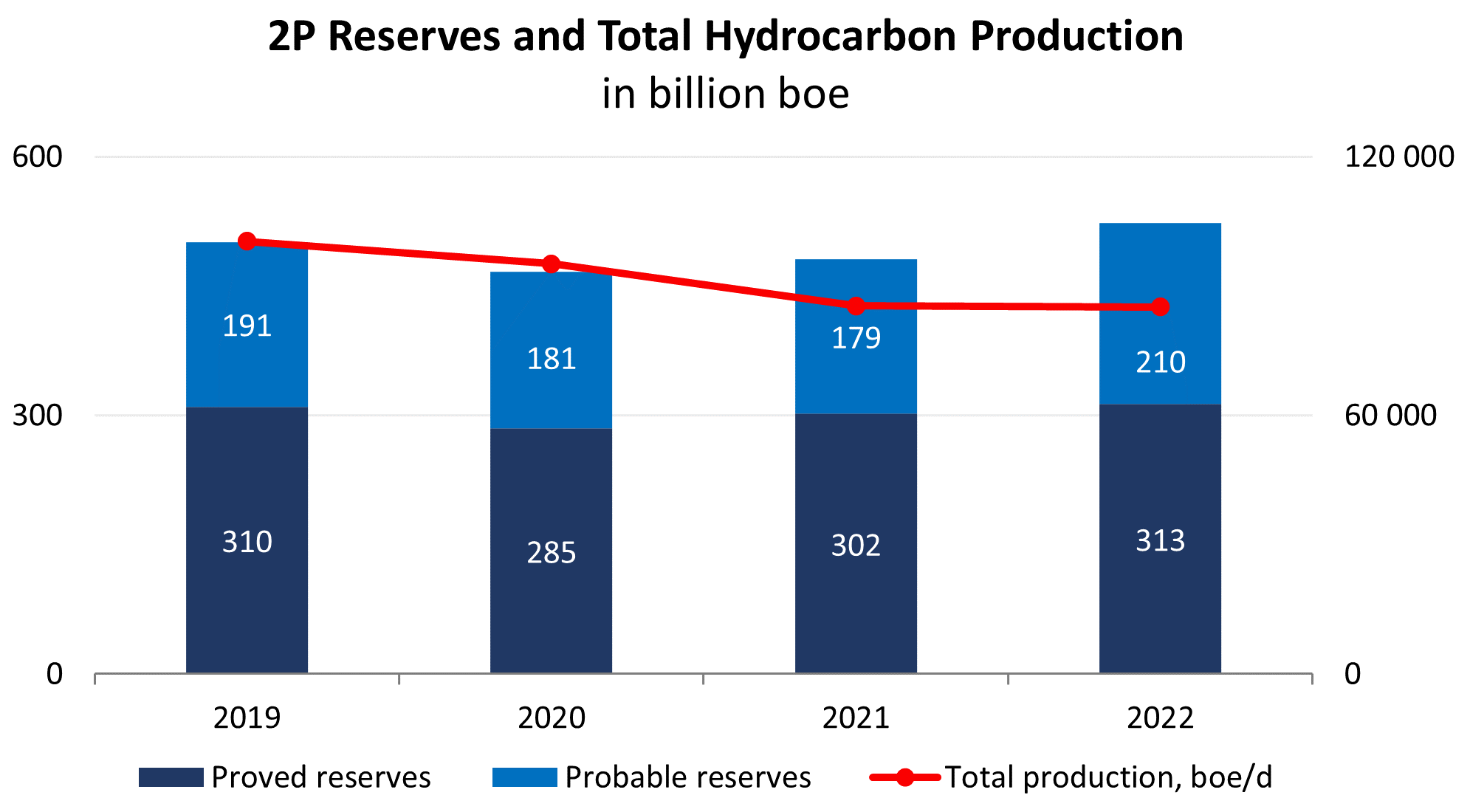

Vermilion Energy обладает глобальным диверсифицированным портфелем активов, которые расположены в Европе и Северной Америке, а также опытом реализации проектов на шельфе и разработки сланцевых месторождений. Это позволяет компании реализовывать продукцию на премиальных рынках природного газа (Европа), получать высокие нетбэки и повышать гибкость в управлении капиталом. Однако в последние годы Vermilion Energy отстает от конкурентов из-за ряда проблем. Так, ресурсная база компании в последние годы стагнирует — запасы углеводородов категорий Proved and Probable (2P) увеличились лишь на 4,3% за 2019–2022 годы. Кроме того, добыча углеводородов упала на 15,1% с 100,4 тыс. до 85,2 тыс. баррелей в сутки. В сочетании со стабилизацией цен на природный газ в 1-м полугодии 2023 года результаты Vermilion Energy в этом году сильно ниже прошлогодних рекордов.

Динамика запасов и объемов добычи Vermilion Energy

Менеджмент Vermilion Energy пытается решить эти проблемы за счет новых сделок слияний и поглощений (M&A), направленных на приобретение неразрабатываемых месторождений в развитых нефтегазоносных провинциях, где компания может задействовать свои ключевые компетенции. Такой подход позволяет генерировать устойчивые денежные потоки в условиях неопределенности рыночной конъюнктуры. За последние годы Vermilion Energy приобрела перспективные активы в Европе у крупных игроков и укрепила свои позиции в разработке сланцев в бассейнах Северной Америки:

- В 3-м квартале 2021 года Vermilion Energy приобрела частную нефтегазовую компанию, расположенную в бассейне реки Powder (Вайоминг, США).

- Во 2-м квартале 2022 года Vermilion Energy приобрела Leucrotta Exploration. Эта сделка пополнила портфель компании активами Montney в Канаде, а также принесло значительные компетенции в сфере технологии бурения, укрепив ее позиции в отрасли.

- В 1-м квартале 2023 года компания успешно завершила приобретение 36,5% доли норвежской Equinor в газовом проекте Корриб, расположенном в Ирландии, за $434 млн, что еще больше укрепило ее позиции ключевого игрока в европейском энергетическом секторе. Однако инвесторам это поглощение не понравилось, поскольку оно привело к увеличению долговой нагрузки.

Эти приобретения увеличили общий объем добычи углеводородов Vermilion Energy примерно на 20 тыс. баррелей нефтяного эквивалента в сутки. Однако в 1-м полугодии 2023 года прирост добычи был нивелирован продажей активов SE Sask и лесными пожарами в Альберте, Канада. Тем не менее, во 2-м полугодии 2023 года компания планирует расширить производство. Во-первых, Vermilion Energy успешно завершила все ремонтные работы на проекте Wandoo в Австралии, на котором, как ожидается, будет добываться около 4 тыс. баррелей в сутки в 4-м квартале 2023 года. Во-вторых, запланированный капитальный ремонт на объекте Corrib в Ирландии также успешно завершен, что увеличит добычу на 3 тыс. баррелей в сутки, доведя общую добычу до 10 тыс. баррелей в сутки к концу года. В-третьих, проектная мощность проекта Montney оценивается в 28 тыс. баррелей в сутки, что подразумевает рост еще на 15 тыс. баррелей в сутки в течение следующих нескольких лет.

По заявлениям руководства компании, общий объем добычи углеводородов достигнет верхней границы квартального прогноза (от 80 тыс. до 83 тыс. баррелей в сутки) в 3-м квартале 2023 года, что близко к текущим объемам, и увеличится до 89 тыс. баррелей в сутки в 4-м квартале 2023 года (прирост на 7% по сравнению со 2-м кварталом 2023 года). В сочетании с доступом к премиальным сырьевым рынкам, который есть у Vermilion Energy (компания продает сырую нефть с премией к канадской легкой нефти в $5 за баррель, а около 40% добываемого природного газа реализуется по ценам выше европейских бенчмарков), это может увеличить денежные потоки компании во 2-м полугодии 2023 года и в 2024 году.

Цены реализации газа Vermilion Energy

Таким образом, активный подход Vermilion Energy к наращиванию сырьевой базы, стратегические приобретения и способность использовать благоприятные рыночные условия в Европе могут помочь компании добиться высоких финансовых показателей и превзойти ожидания инвесторов.

Причина 3. Рациональное управление капиталом и стратегии хеджирования

Деятельность Vermilion Energy подвержена различным рыночным рискам, включая колебания цен на сырьевые товары, процентные ставки и курсы иностранных валют. Кроме того, с приобретением активов в Ирландии увеличился общий долг компании. Для управления рыночными и кредитными рисками Vermilion Energy активно использует производные финансовые инструменты.

В ходе обычной деятельности Vermilion Energy заключает соглашения с фиксированной ценой для продажи части своей продукции. Эти контракты освобождаются от учета по справедливой стоимости, используя обычное освобождение от покупки и продажи. Кроме того, компания не требует залога или другого обеспечения для своих производных финансовых инструментов, вместо этого оценивая кредитоспособность контрагента перед заключением таких контрактов.

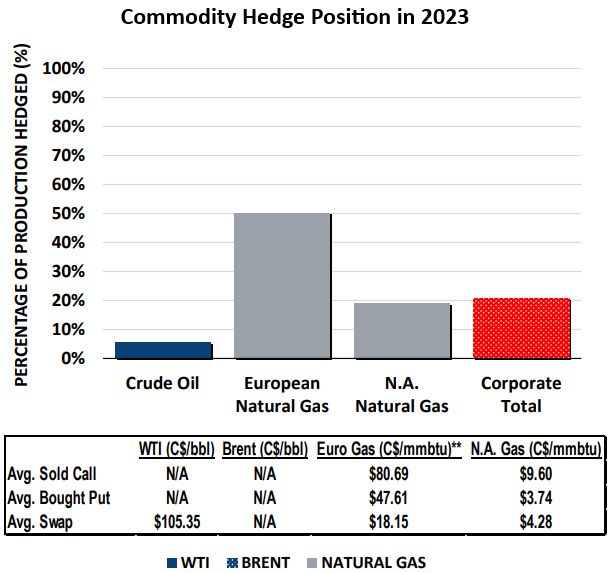

Стратегия хеджирования в первую очередь направлена на управление рыночными рисками и обеспечение стабильности поступления денежных потоков. По состоянию на 5 сентября 2023 года Vermilion Energy захеджировала около 20% ожидаемого общего объема добычи за вычетом роялти на оставшуюся часть года и 23% добычи в 2024 году. При этом компания захеджировала 50% своей добычи природного газа в Европе, в то время как объемы сырой нефти и природного газа в Северной Америке хеджируются на уровне 6% и 19% соответственно на оставшуюся часть 2023 года.

Объемы захеджированных позиций Vermilion Energy

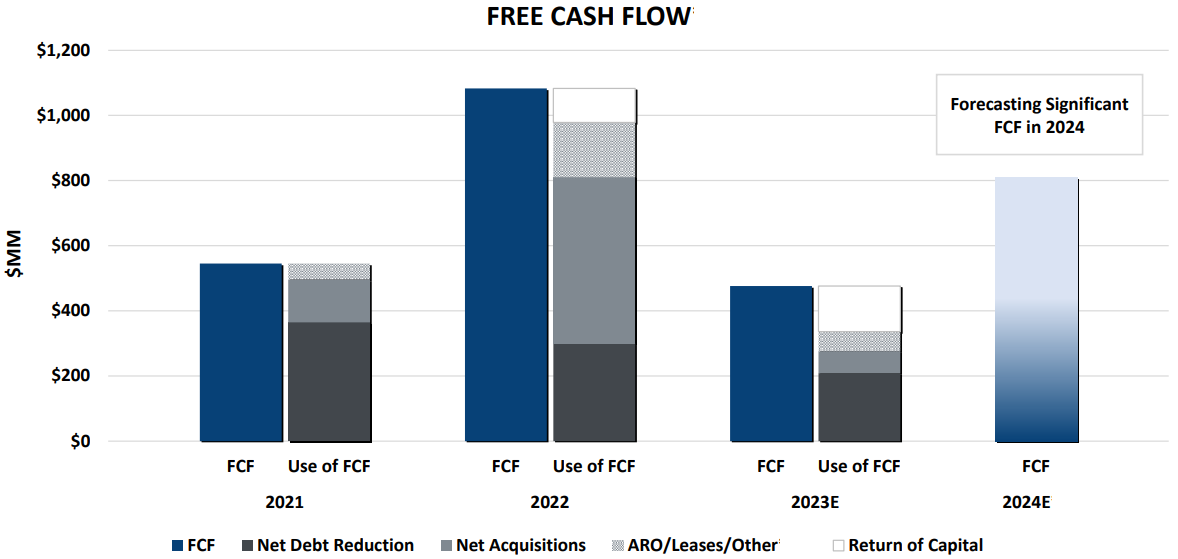

Подобные стратегии управления рисками крайне важны для компаний из цикличных секторов экономики. В настоящее время приоритетом Vermilion Energy является сокращение долга и рост свободного денежного потока. Стратегия возврата капитала акционерам направлена на достижение следующих целей:

- Поддержание сильного баланса. Менеджмент поставил цель снизить чистый долг до $1 млрд (здесь и далее в канадских долларах) и достичь соотношения чистого долга к денежному потоку от операционной деятельности (FFO), равного 1,0x или меньше. Большая часть свободного денежного потока (FCF) в 2023 году будет направлена на погашение долга.

- Увеличение возврата капитала. В 2023 году менеджмент намерен вернуть акционерам 25%–30% свободного денежного потока через дивиденды и обратный выкуп акций. С июля 2022 года компания уже произвела байбэк 5,9 млн акций (3,5% от общего количества разводненных акций в обращении на 30 июня 2023 года). В июле 2023 года Vermilion Energy объявила о планах выкупить еще 16,3 млн акций (около 10% акций на 30 июня 2023 года) в течение 12 месяцев, начиная с 12 июля 2023 года.

- Рост дивидендов на акцию. Компания увеличила квартальные дивиденды на 25% до $0,10 на акцию в 1-м квартале 2023 года и сохранила ту же сумму во 2-м квартале 2023 года. За 1-е полугодие 2023 года Vermilion Energy выплатила акционерам $29,3 млн в виде дивидендов (16,5% от FCF за период). Руководство намерено продолжать увеличивать дивиденды после снижения долговой нагрузки до $1 млрд.

Распределение свободного денежного потока Vermilion Energy

Благодаря финансовой дисциплине и фокусу на поддержание крепкого баланса Vermilion Energy стала более финансово устойчивой за последние годы. Восстановление квартальных дивидендов и начало обратного выкупа акций направлены на увеличение возврата капитала акционерам. Такой подход демонстрирует приверженность менеджмента компании созданию дополнительной стоимости для своих акционеров. Таким образом, акции компании представляются привлекательной инвестицией в долгосрочной перспективе.

Финансовые показатели

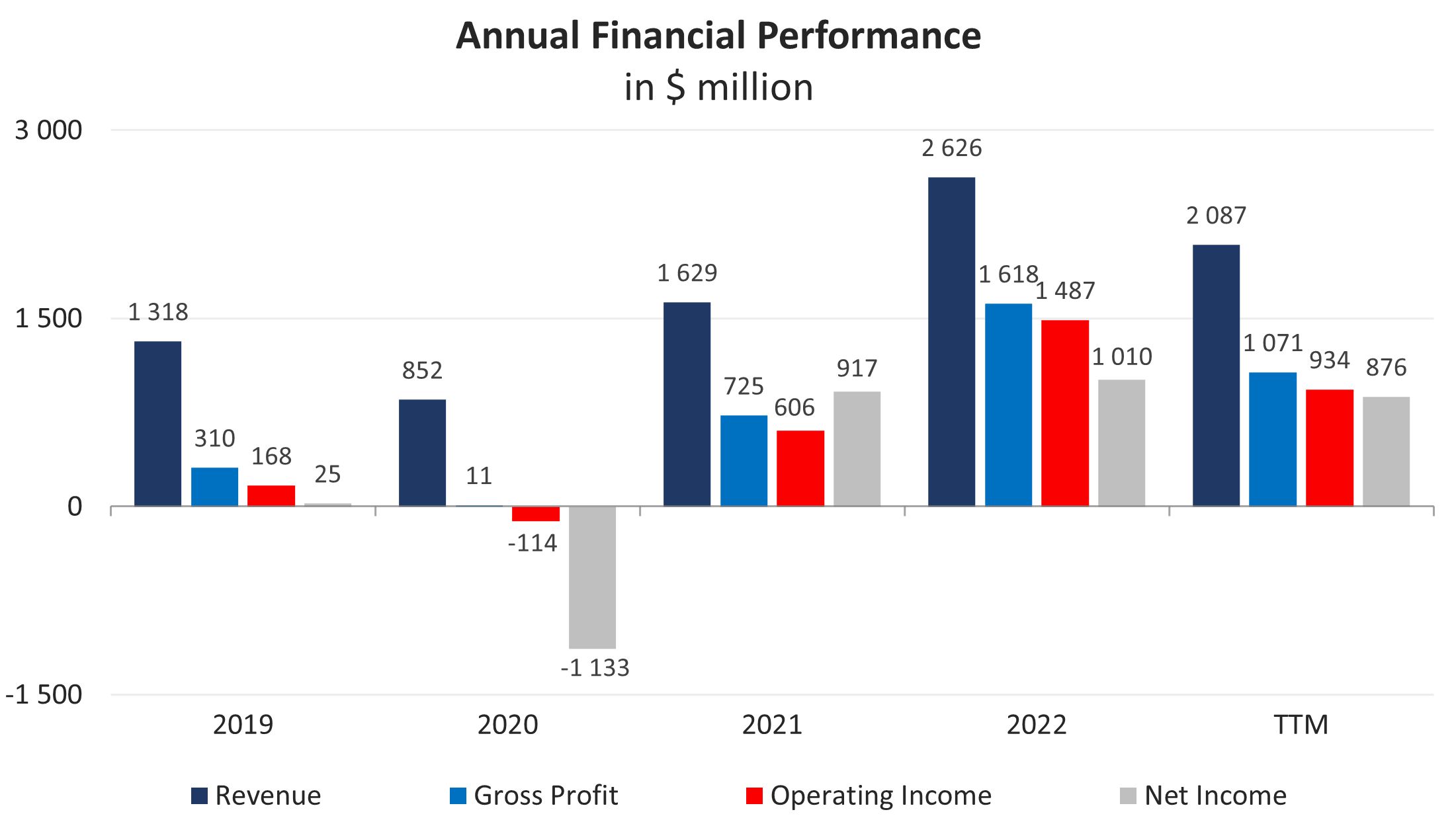

Результаты Vermilion Energy за последние 12 месяцев можно резюмировать следующим образом (здесь и далее в долларах США):

- Выручка снизилась до $2 087 млн, что на 20,5% меньше по сравнению с 2022 годом. Причиной низкого показателя стали цены на природный газ, которые упали с рекордно высокого уровня 2022 года.

- Валовая прибыль сократилась с $1 618 млн в 2022 году до $1 071 млн за последние 12 месяцев. Из-за продолжающегося инфляционного давления на операционные расходы валовая рентабельность снизилась с 61,6% до 51,3%, что по-прежнему лучше, чем в среднем по отрасли.

- Операционная прибыль упала на 37,2% до $934 млн из-за снижения цен на природный газ и роста операционных расходов. В результате операционная рентабельность снизилась с 56,6% до 44,7%.

- Чистая прибыль снизилась на 13,3% до $876 млн, но рентабельность по чистой прибыли немного улучшилась с 38,4% до 42,0%.

Динамика финансовых показателей компании

За последние несколько лет Vermilion Energy генерировала стабильные денежные потоки, даже во время кризиса 2020 года. Операционный денежный поток за последние 12 месяцев снизился на 19,4% с $1 395 млн в 2022 году до $1 125 млн из-за снижения чистой прибыли и корректировок неденежных статей. Динамика свободного денежного потока была более позитивной, достигнув $515 млн (снижение на 11,0%), благодаря сокращению капитальных затрат на 42%.

Динамика финансовых показателей компании

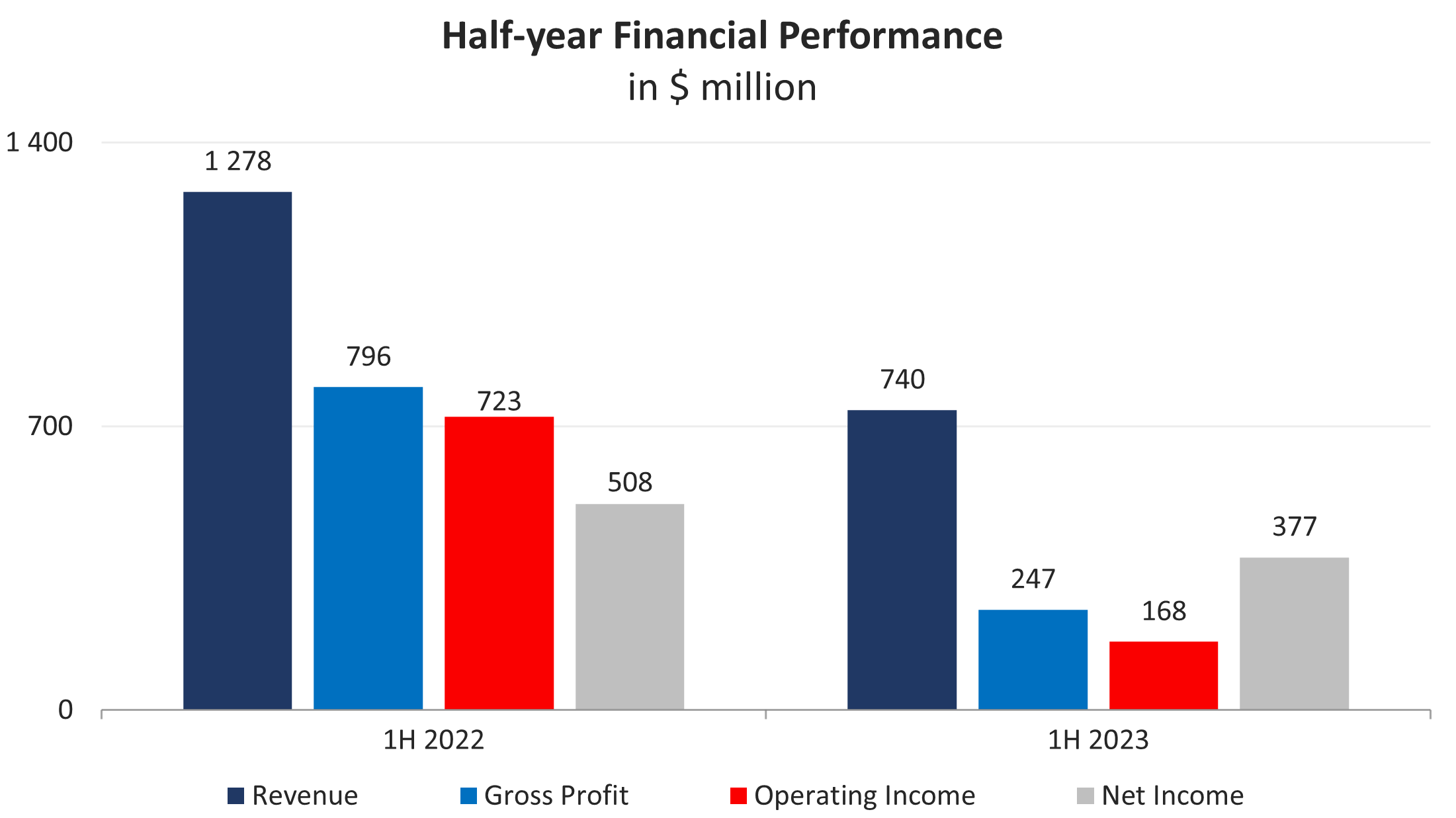

Финансовые результаты Vermilion Energy за 1-е полугодие 2023 года представлены ниже:

- Выручка снизилась с $1 278 млн до $740 млн г/г.

- Валовая прибыль упала до $247 млн в 1-м полугодии 2023 года.

- Операционная прибыль уменьшилась с $726 млн до $168 млн г/г.

- Чистая прибыль сократилась с $508 млн до $377 млн.

В целом, финансовые показатели Vermilion Energy, как и других производителей природного газа, в 1-м полугодии 2023 года оказались ниже показателей за аналогичный период прошлого года из-за возвращения цен на природный газ к средним значениям и продолжающегося инфляционного давления.

Динамика финансовых показателей компании

Vermilion Energy отличается крепким балансом:

- Коэффициент долговой нагрузки, определяемый как отношение общего долга к активам, равен 13%, что ближе к нижней границе диапазона средних значений по отрасли (10%–29%).

- По состоянию на 30 июня 2023 года общий долг компании составляет $721,3 млн по сравнению с $1 227 млн в июне 2022 года. Тем не менее, денежные средства компании на счетах относительно небольшие: по состоянию на 30 июня 2023 года денежные средства и краткосрочные финансовые вложения составляют $38,3 млн. В результате чистый долг составляет $683,0 млн.

- За последние 12 месяцев Vermilion Energy заработала $392,7 млн EBITDA. Следовательно, соотношение чистого долга к EBITDA равно 1,74х (чистый долг/EBITDA — 1,74х), что является относительно высоким показателем. Тем не менее, финансовое положение компании стабильное, учитывая, что ее долг представлен только облигациями, которые должны быть погашены в 2025 году (43,3% от общего долга) и в 2030 году (56,7%). Более того, недавно менеджмент подтвердил свою приверженность снижению долговой нагрузки.

- На бизнес Vermilion Energy влияют цены на сырьевые товары, поэтому ее денежные потоки также колеблются в зависимости от макроэкономической ситуации. В 1-м полугодии 2023 года операционный денежный поток компании составил $416,8 млн, что на 39,1% меньше по сравнению с аналогичным периодом прошлого года.

Оценка

По основным мультипликаторам Vermilion Energy торгуется в целом на уровне своих конкурентов в отрасли: EV/Sales — 1,57x, EV/EBITDA — 2,46x, P/FFO — 2,28x, P/E — 3,01x. Дисконт частично объясняется стагнацией производственных показателей, в т. ч. ресурсной базы и объемов добычи. Тем не менее, у компании есть перспективы улучшения операционных показателей в ближайшие годы, она поддерживает устойчивый баланс и демонстрирует высокие показатели рентабельности. Таким образом, Vermilion Energy предлагает наилучшую прибыль на единицу принимаемого риска.

Сопоставимая оценка

Минимальный ценовой таргет, установленный TD Securities, составляет $14,0 за акцию. В свою очередь Cormark Securities Inc. оценивает Vermilion Energy в $20,7 за акцию. Согласно консенсусу Уолл-стрит, справедливая рыночная стоимость акций составляет около $20,1 за акцию, что предполагает потенциал роста 39,6%.

.png)

Ценовые таргеты инвестиционных банков

Ключевые риски

- Результаты деятельности Vermilion Energy зависят от цен на углеводороды и погодных условий. Снижение цен на сырьевые товары, вызванное различными факторами, приведет к сокращению финансовых результатов компании.

- Существует риск того, что компания не сможет обеспечивать достаточный уровень восполняемости текущей добычи нефти и газа за счет геологоразведочных работ, что приведет к постепенному снижению ресурсной базы и, в долгосрочной перспективе, финансовых показателей.

- Vermilion Energy подвергается повышенному налогообложению и роялти из-за налогов на непредвиденную прибыль. В ЕС были введены налоги на непредвиденные доходы для нефтегазовых компаний на 2022 и/или 2023 год по минимальной ставке 33%. Неопределенность относительно того, сохранятся ли налоги на непредвиденные доходы после 2023 года, остается высокой.

- Изменения обменного курса влияют на доходы и затраты Vermilion Energy. Большая часть доходов от продажи сырой нефти и конденсата номинируется в долларах США, поэтому укрепление канадского доллара по отношению к доллару США приводит к сокращению поступлений компании, номинированных в канадских долларах.