RIO Rio Tinto Group

Статус: Закрыта по сроку

Цена закрытия: 63.86

27% 3% за 12 мес.

Дата публикации: 2024-03-18

Плановое окончание: 2025-03-18

Фактическое закрытие: 2025-03-19

FREEDOM24 ( Рейтинг )

62.2

Вход

63.86

Цена

79

Цель

Инвест-идея Rio Tinto Group

Многообещающий долгосрочный потенциал

О компании

Rio Tinto Group (RIO) — одна из крупнейших в мире горнодобывающих компаний, занимающаяся разведкой, добычей и переработкой полезных ископаемых. Компания предлагает широкий ассортимент продукции, включая железную руду, медь, алмазы, алюминий, золото, уран, а также промышленные металлы. Rio Tinto имеет значительное глобальное присутствие и осуществляет свою деятельность более чем в 35 странах мира. Компания была основана в 1873 году, ее штаб-квартира находится в Лондоне, Великобритания.

В чем идея?

Дивидендные акции занимают особое место на фондовом рынке. В отличие от более рискованных инвестиций, ориентированных исключительно на рост капитализации, дивидендные акции предлагают инвесторам регулярный и предсказуемый доход, который может быть особенно ценным в периоды волатильности рынка или экономической нестабильности.

Инвестирование в дивидендные акции может служить эффективным инструментом диверсификации портфеля и снижения общего риска инвестора. Как правило, компании, которые могут регулярно выплачивать и получать дивиденды, имеют стабильный бизнес и здоровое финансовое положение. Кроме того, регулярное распределение капитала среди акционеров может указывать на уверенность руководства в будущем компании.

Как правило, дивидендные акции менее волатильны, чем их недивидендные аналоги. Кроме того, дивиденды могут быть реинвестированы в дополнительные акции, что обеспечивает совокупный доход и может значительно увеличить общую стоимость инвестиционного портфеля в долгосрочной перспективе.

Чтобы добиться наилучшего инвестиционного результата при выборе дивидендных акций, крайне важно тщательно проанализировать эмитентов, принимая во внимание их финансовое состояние, историю выплат и перспективы роста. Мы изучили дивидендные компании из разных секторов экономики и выбрали три акции, которые могут обеспечить самую высокую доходность на единицу принятого риска, а именно:

- Группа Рио Тинто (РИО)

- Внешний вид Banco Latinoamericano de Comercio (BLX)

- Векторная группа (ВГР)

Почему нам нравится Rio Tinto PLC?

Rio Tinto начала свою деятельность как компания по добыче меди в Испании в 19 веке. Однако сейчас это один из ведущих производителей железной руды. Rio Tinto владеет и управляет месторождениями в некоторых из самых известных горнодобывающих регионов мира.

Так, компания управляет 17 железорудными рудниками, четырьмя портовыми терминалами и железнодорожной транспортной системой в Пилбаре, регионе на севере Западной Австралии, на долю которого приходится около половины добычи железной руды в стране. Примечательно, что Австралия является мировым лидером по добыче железной руды с объемом производства 960 млн тонн в год.

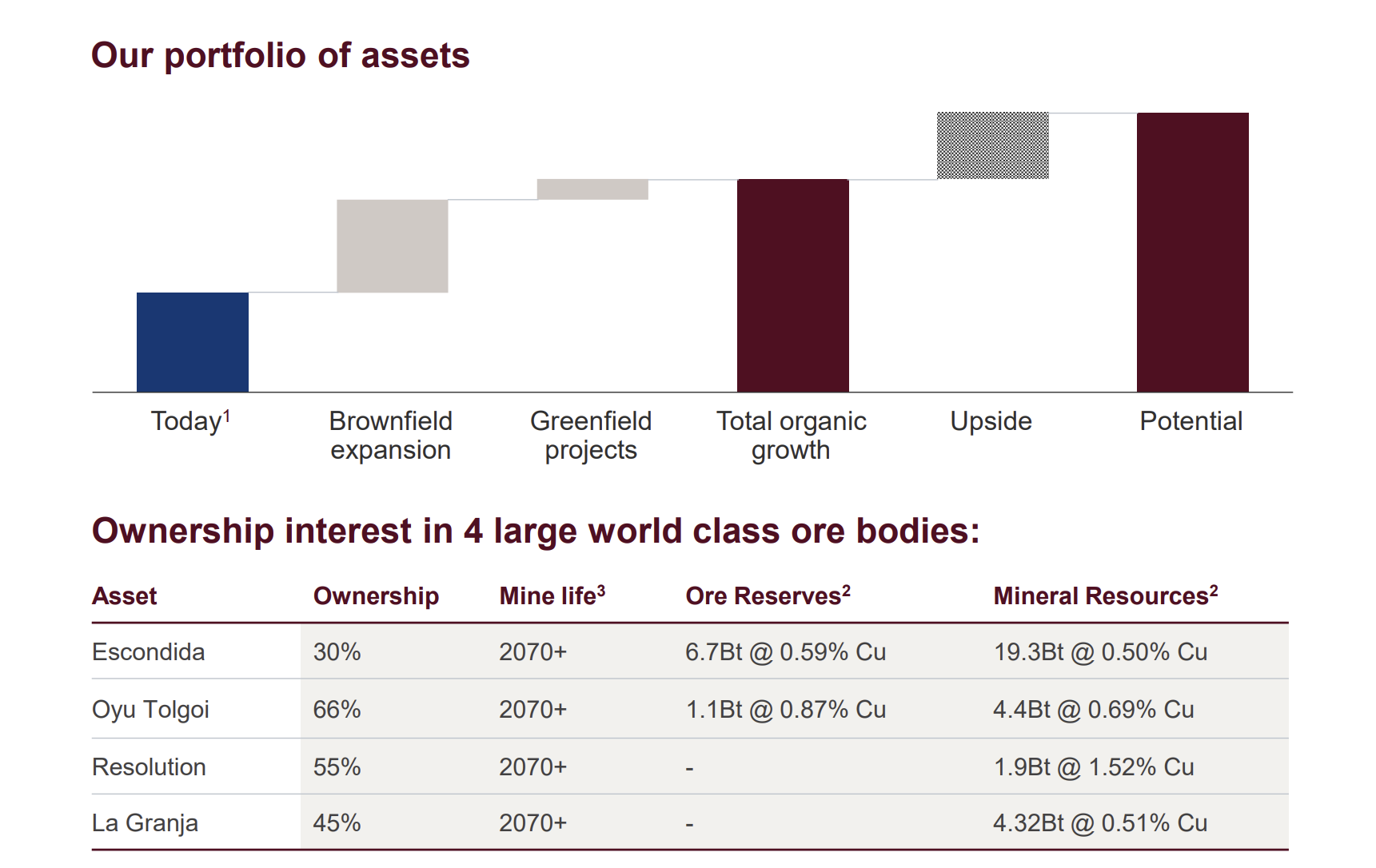

Кроме того, Rio Tinto владеет долей в руднике Эскондида, крупнейшем месторождении меди в мире. Годовая добыча рудника составляет 1,2 миллиона тонн меди, или 5,5% мирового производства. Шахтой управляет совместное предприятие, в котором Rio Tinto принадлежит 30%, BHP - 57,5%, JECO Corp - 10% и JECO 2 - 2,5%.

Совместно с правительством Монголии Rio Tinto владеет рудником Ою Толгой, крупнейшим финансовым проектом в истории страны и одним из крупнейших месторождений меди и золота в мире. Компании принадлежит 66% рудника, а правительству Монголии принадлежит 34%.

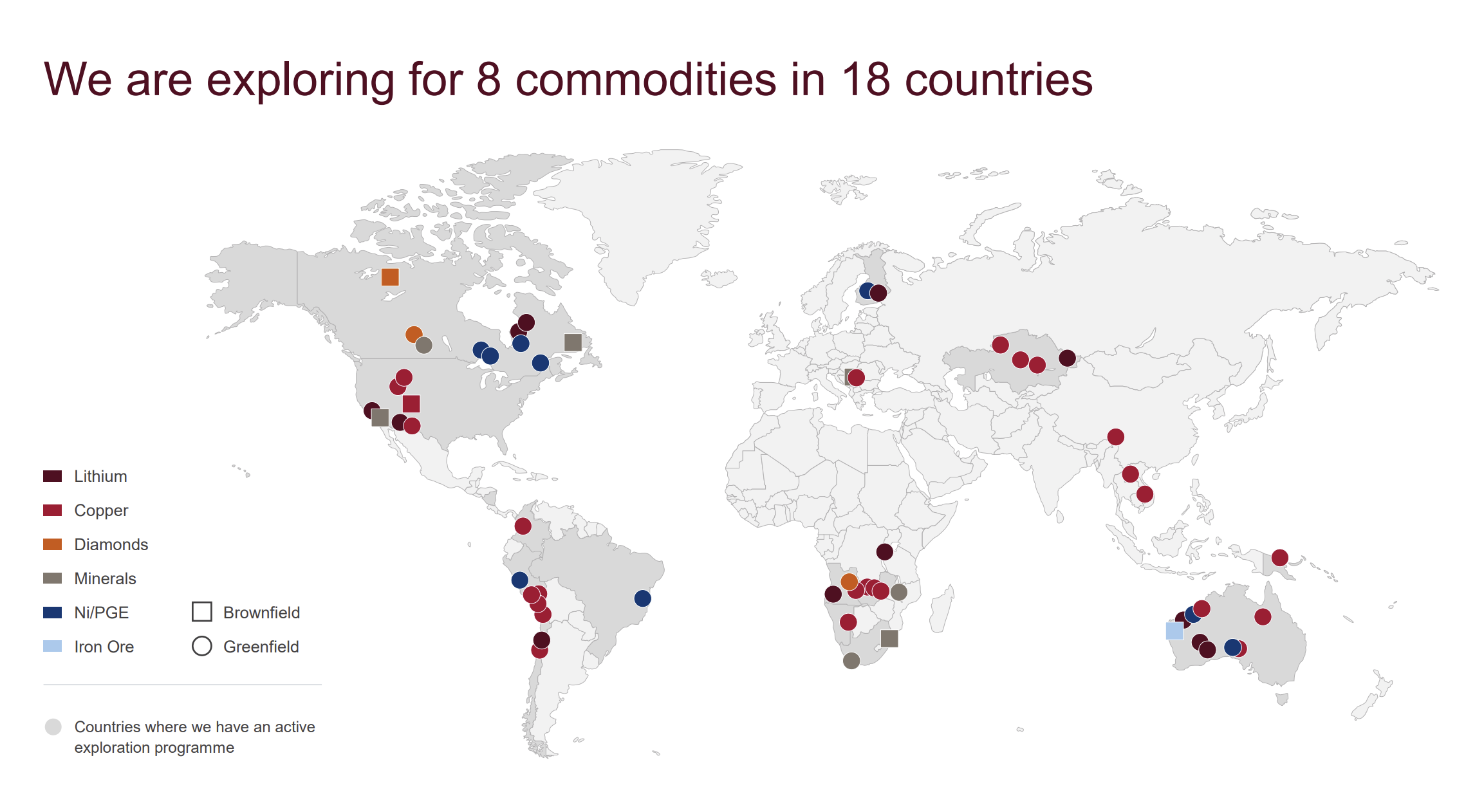

Кроме того, Rio Tinto владеет бокситовыми рудниками в Бразилии, Гвинее и Австралии. Компания управляет тремя бокситовыми рудниками, перерабатывающими заводами, судопогрузчиками, экспортным доком и железнодорожной системой в городе Вейпа, прибрежном шахтерском городке в австралийской провинции Северный Квинсленд. Географическая структура активов Rio Tinto показана на рисунке ниже.

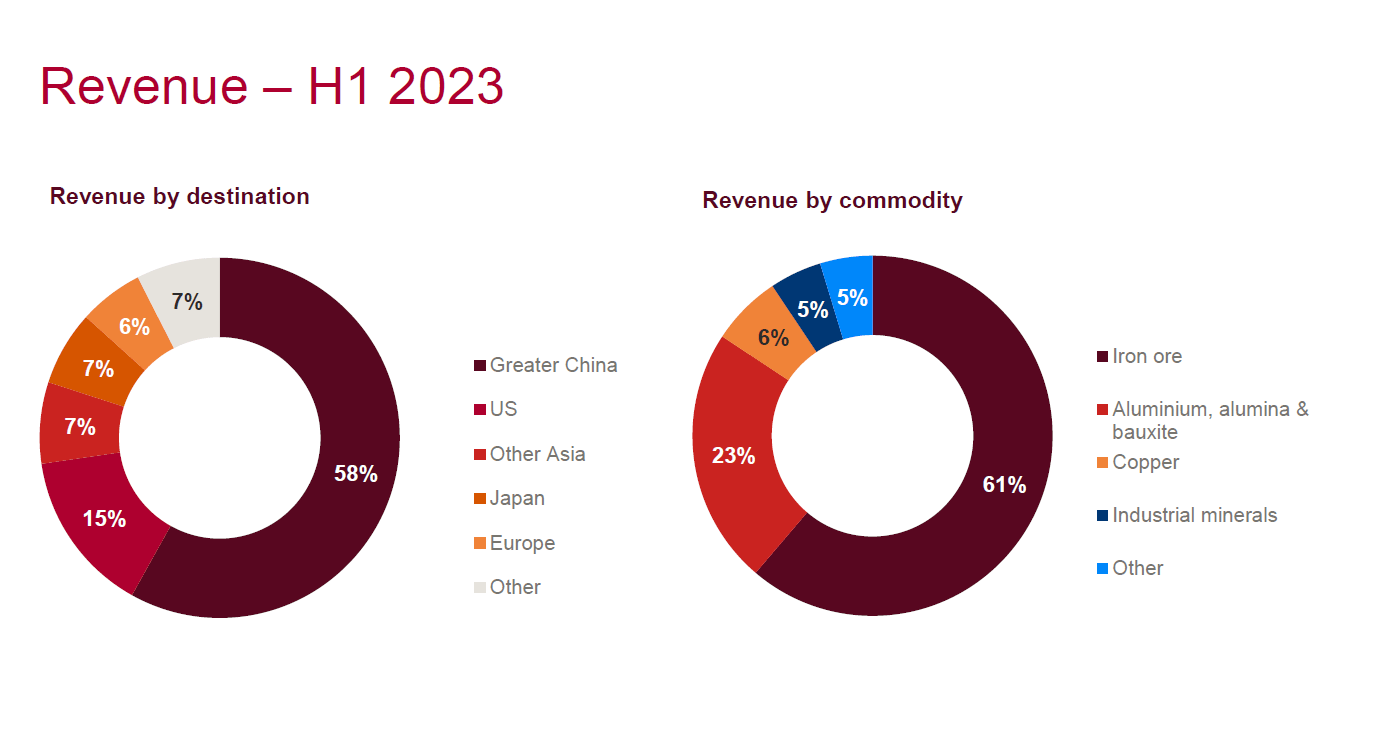

Большая часть доходов Rio Tinto — около 61% — поступает от железной руды, при этом доля алюминия, глинозема и бокситов составляет около 23%, а на наиболее перспективный товар, медь, приходится лишь 6%. Однако ожидается, что в ближайшие годы доля меди в выручке компании вырастет. Что касается географической структуры продаж, материковый Китай приносит большую часть доходов Rio Tinto с долей около 58%, за ним следуют США, на долю которых приходится около 15%.

В то время как основные фондовые индексы показали значительную доходность за последний год, цена акций Rio Tinto, одного из крупнейших игроков на мировом рынке минеральных ресурсов, потеряла более 12% своей рыночной стоимости. Причиной спада является недостаточная диверсификация бизнеса и значительная зависимость компании от экономики Китая, крупнейшего в мире потребителя железной руды.

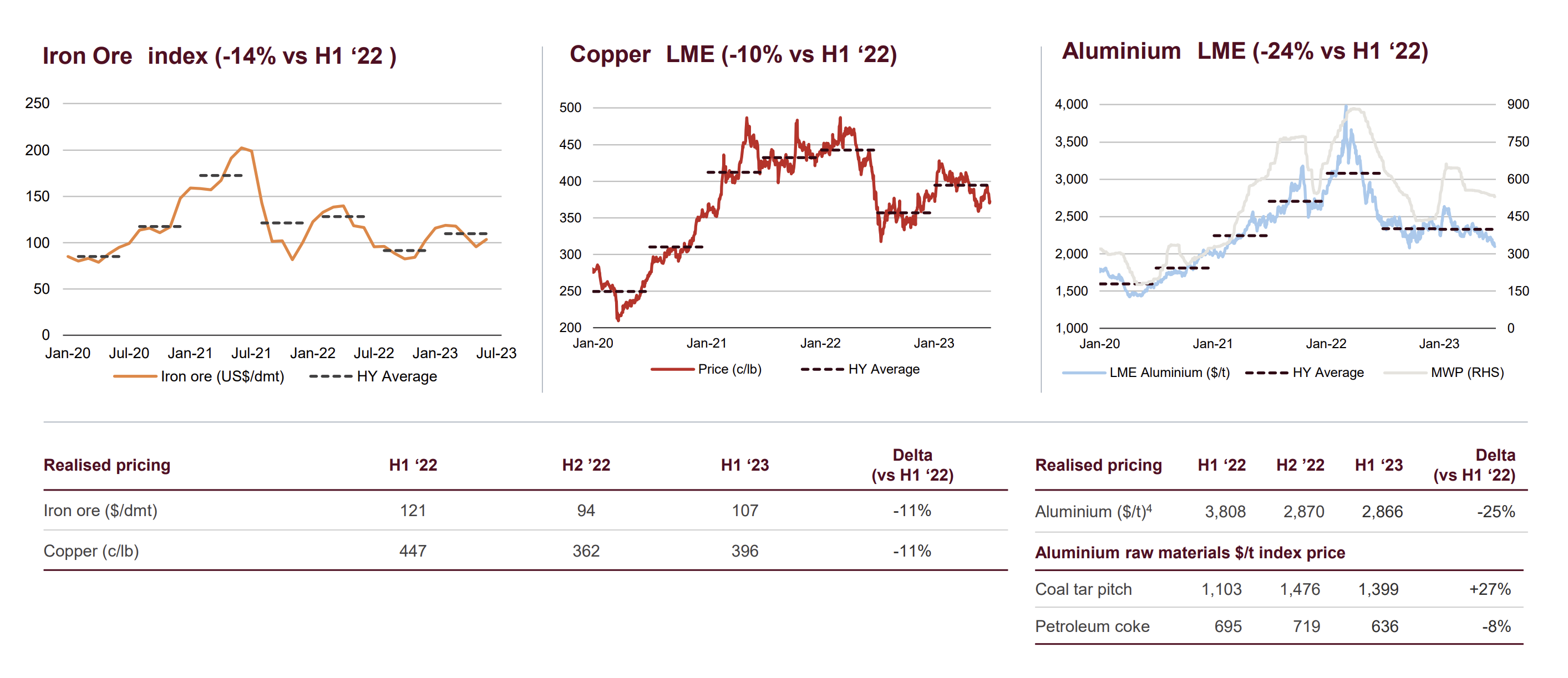

Китай в настоящее время сталкивается с макроэкономическими проблемами, особенно в секторе недвижимости с высокой долей заемных средств, и китайская политика сосредоточена на стабилизации экономики, а не на ее стимулировании. Более того, на рынке существуют опасения, что Китай может обрушить цены на железную руду, приняв аналогичную стратегию, которую он ранее реализовал в отношении никеля и кобальта. В результате в первом полугодии 2023 года цены на железную руду и другие металлы оставались под давлением. Несмотря на увеличение объемов производства, выручка Rio Tinto в первом полугодии 2023 года снизилась на 10,4%, а операционная прибыль упала на 31,7% по сравнению с аналогичным периодом прошлого года (г/г).

Однако к концу 2023 года рыночная ситуация улучшилась. Цены на железную руду стабилизировались, а ряд инвестиционных банков повысили свои ожидания относительно перспектив металла. Цены на алюминий также продемонстрировали положительную динамику на фоне усилий правительства Китая по стабилизации рынков.

На этом фоне Rio Tinto активизировала свои операционные усилия. В четвертом квартале 2023 года компания добыла 87,5 млн тонн железной руды, что на 2% меньше в годовом сопоставлении, но на 5% больше по сравнению с предыдущим кварталом. Производство бокситов выросло на 15%, а производство алюминия выросло на 8% г/г. За весь год Rio Tinto поставила своим клиентам на 10 млн тонн больше железной руды, чем в 2022 году, а поставки бокситов подскочили на 16%.

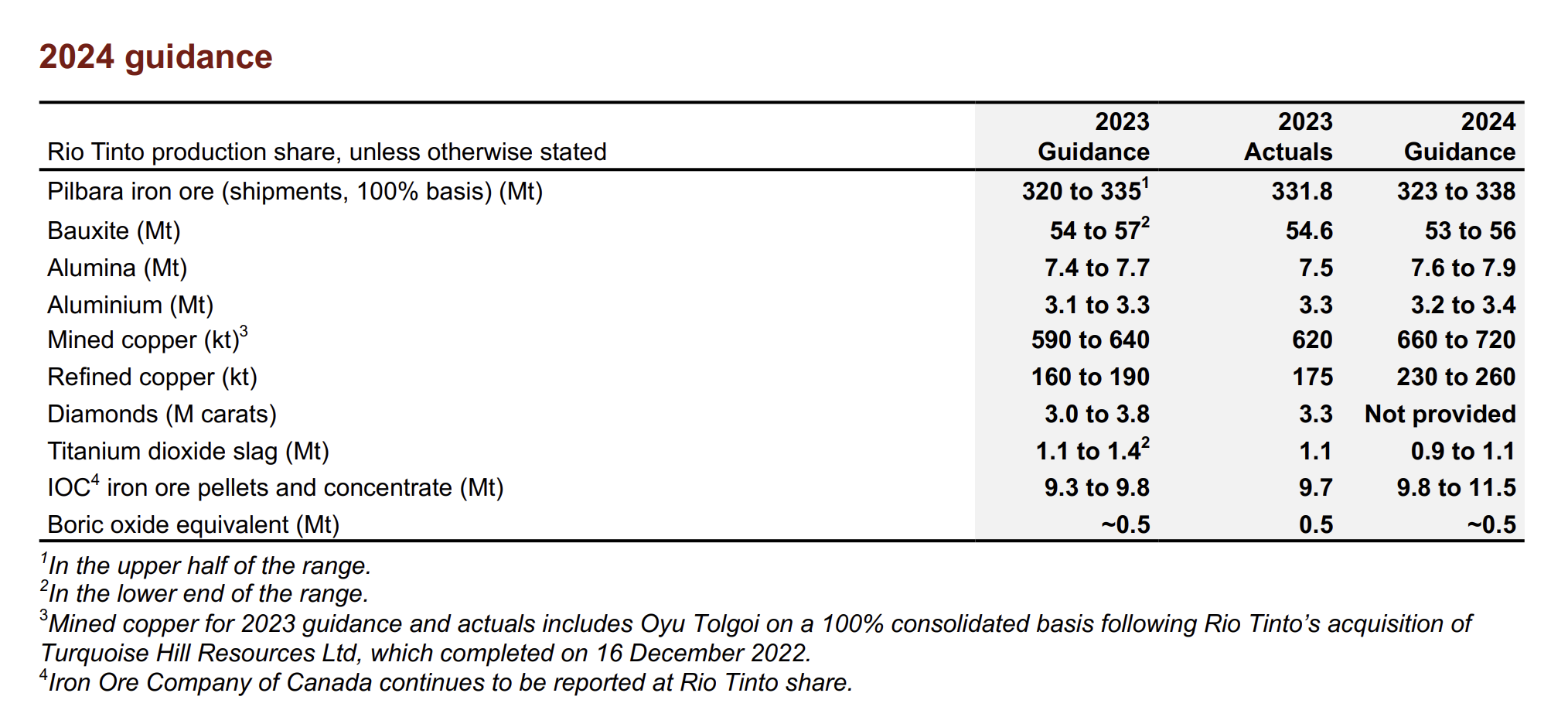

В результате роста цен на металлы во втором полугодии 2023 года выручка компании выросла на 6,2% г/г, а чистая прибыль выросла на 43,3% после снижения на 42,8% в первом полугодии. Позитивная динамика, вероятно, сохранится, поскольку отраслевые эксперты продолжают пересматривать прогнозы цен на железную руду в сторону повышения. Более того, по итогам прошлого отчетного периода Rio Tinto представила положительный прогноз объемов производства на 2024 год.

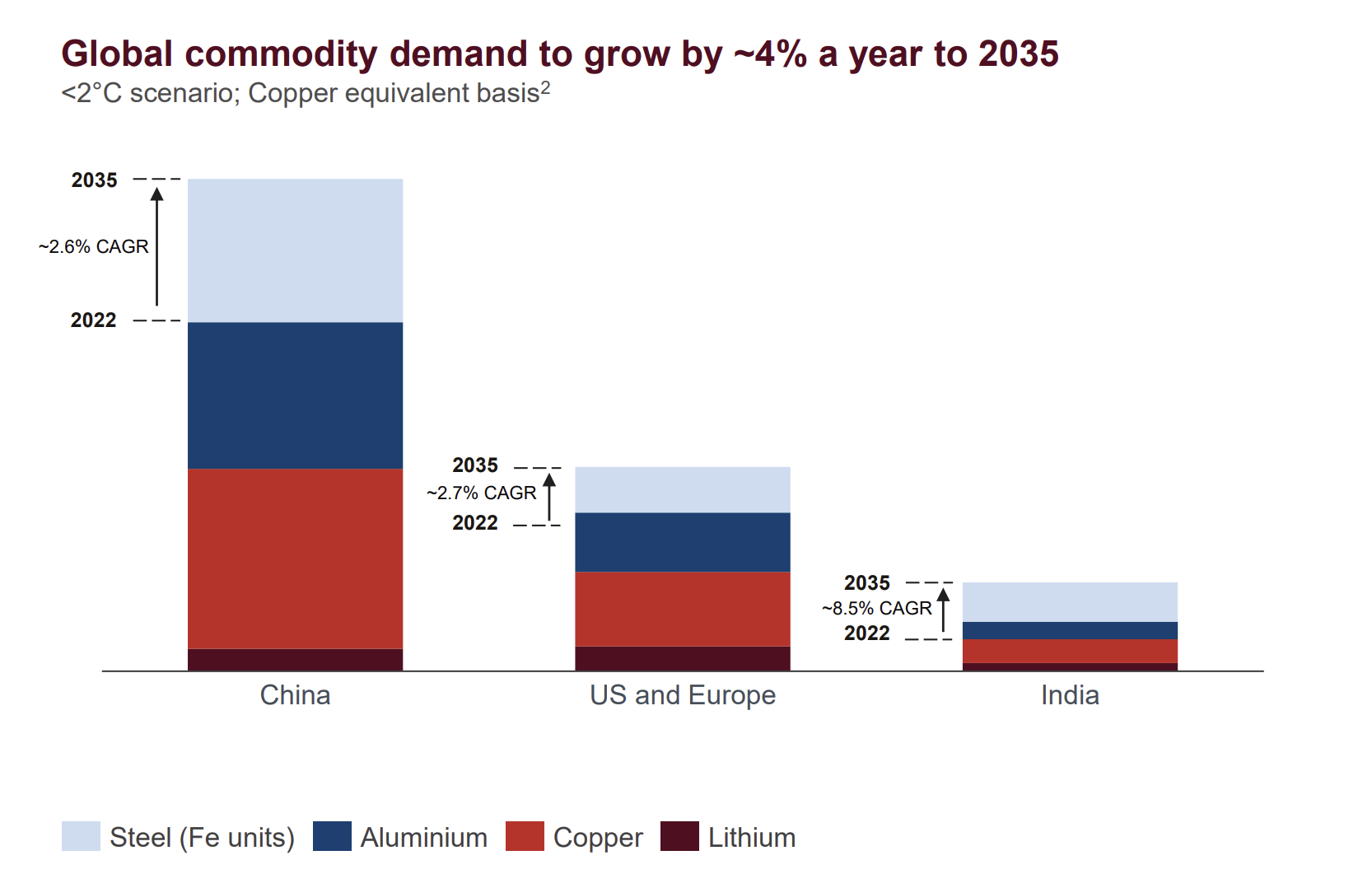

Долгосрочный потенциал компании также выглядит многообещающим. Ожидается , что глобальный спрос на сырьевые товары будет расти совокупным годовым темпом на 4% вплоть до 2035 года, чему будут способствовать декарбонизация и глобальный энергетический переход. Китай останется основным драйвером роста с ожидаемой долей 44% мирового рынка. Ожидается, что спрос также вырастет в Индии и на Западе.

На этом фоне Rio Tinto вкладывает значительные средства в расширение своего производства и разработку новых проектов по всему миру. Например, в рамках своего австралийского бизнеса по добыче железной руды компания инвестировала около 2,6 миллиарда долларов в проект Кудайдери, направленный на создание одного из самых технологически продвинутых рудников в мире.

Одним из крупнейших проектов в истории Rio Tinto является месторождение Ю Толгой в Монголии. Первоначально предполагалось, что проект потребует от компании инвестиций в размере 5,3 миллиарда долларов. Однако к июню 2022 года общая сметная стоимость увеличилась почти на 1,8 миллиарда долларов по сравнению с первоначальной сметой и достигла 7,06 миллиарда долларов. Ожидается , что к 2030 году Ою Толгой станет одним из крупнейших медных рудников в мире и позволит Rio Tinto увеличить годовое производство меди до 1 миллиона тонн. Для сравнения, в 2024 году компания планирует производить 660–720 тыс. тонн металла в год. Ожидается, что Rio Tinto обеспечит 25%-ное увеличение мировых поставок меди в течение следующих пяти лет.

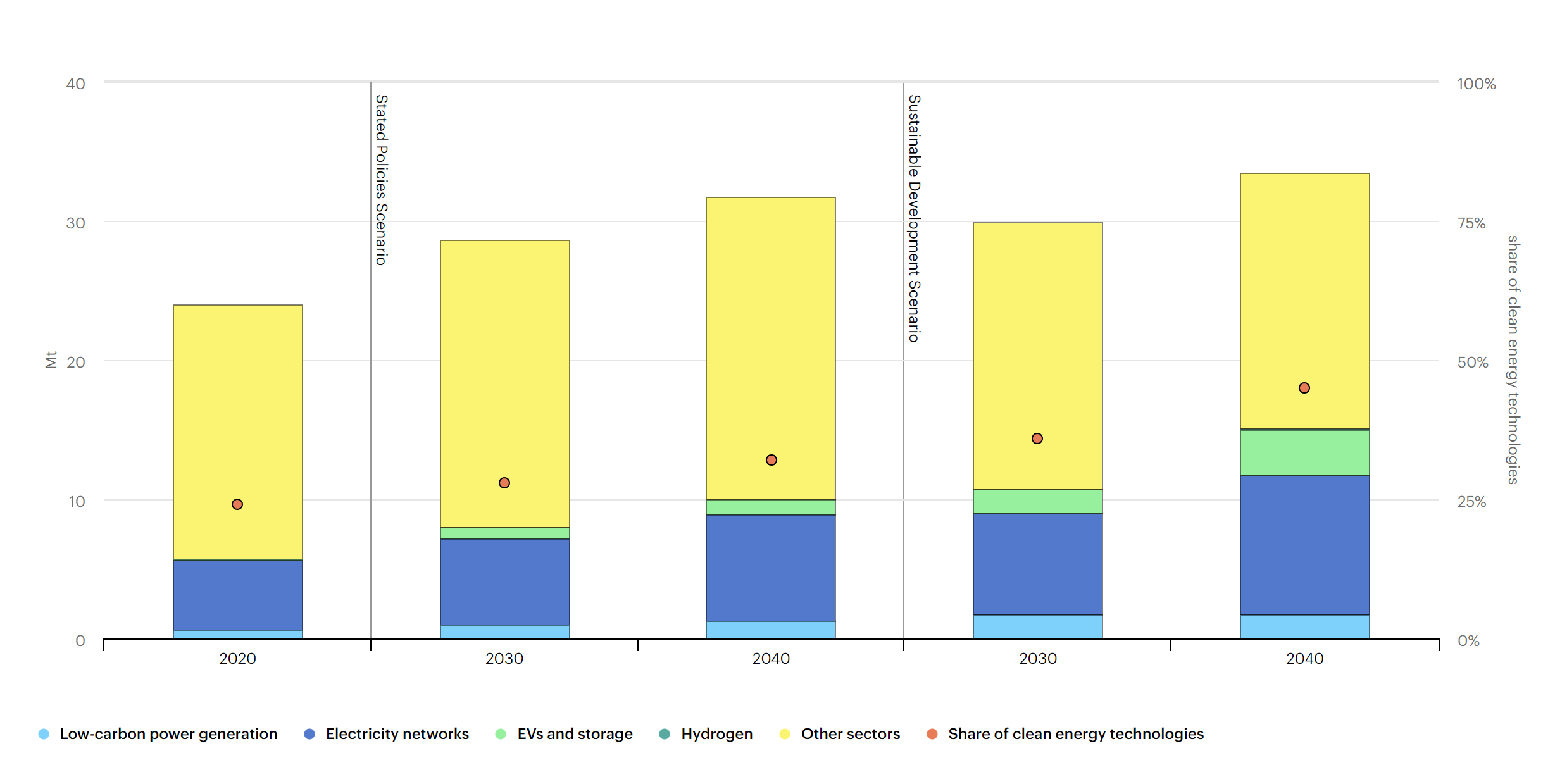

Расширение производства меди является стратегически важным решением, которое может стать сильным катализатором роста финансовых показателей Rio Tinto. Уникальные свойства меди делают ее жизненно важным компонентом преобразования энергии. Около 60% всего мирового спроса приходится на электрооборудование — провода, кабели и разъемы, в том числе используемое в транспортных средствах и бытовой электронике. Ожидается, что к 2040 году годовой спрос на медь увеличится на 53%, главным образом за счет электрификации транспортных средств.

По мнению BMI, растущий спрос, вызванный «зеленым» переходом мировой экономики, и вероятное обесценивание доллара США во втором полугодии 2024 года приведут к росту цен на медь. Ожидается, что в течение следующих двух лет цены на медь вырастут более чем на 75% на фоне перебоев в поставках в горнодобывающей промышленности и роста спроса на металл. Аналитики Goldman Sachs дают еще более смелые прогнозы. По оценкам инвестбанка, к 2030 году спрос на медь вырастет почти на 600%.

Финансовые показатели

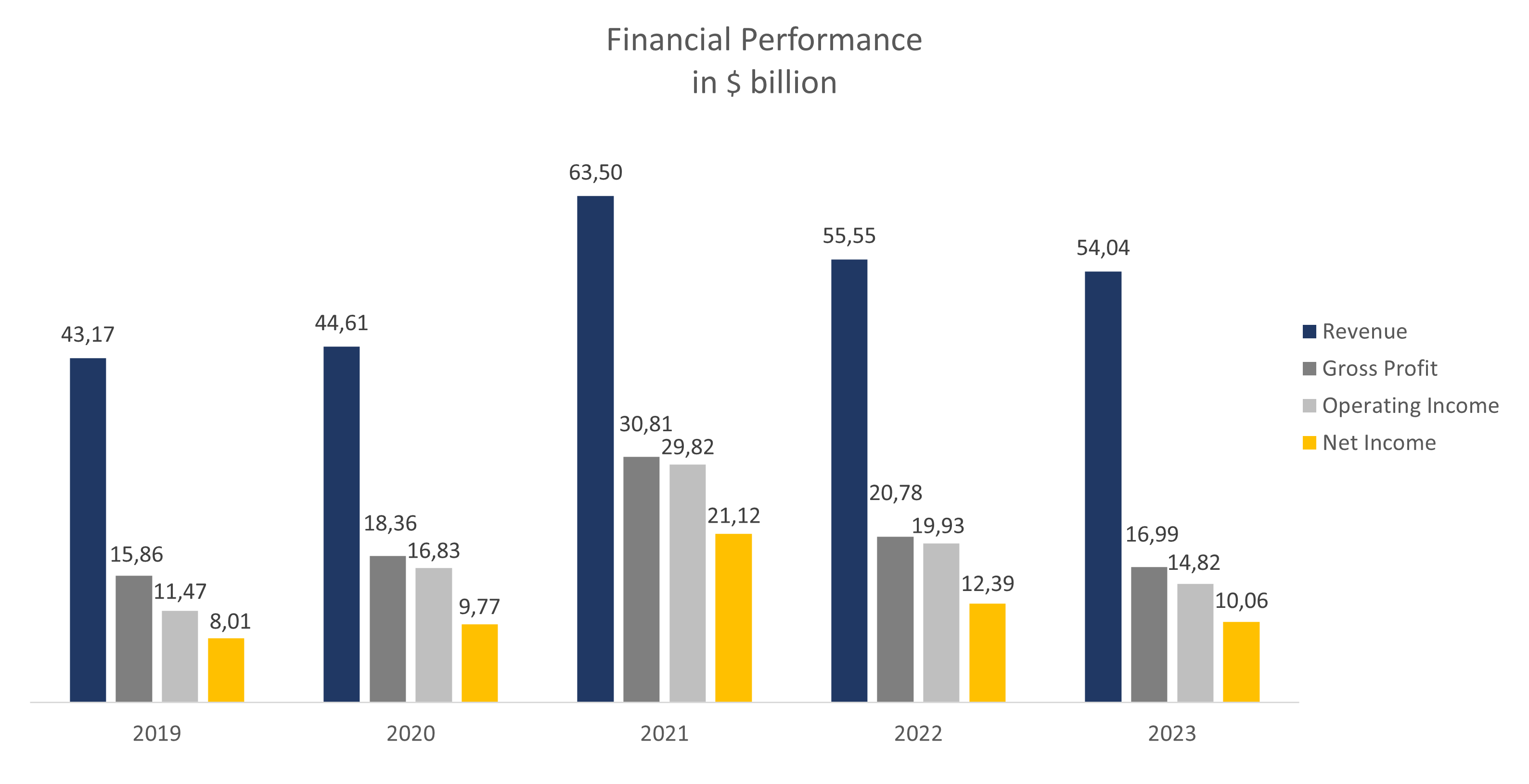

- Несмотря на хорошие результаты второго полугодия 2023 года, на годовые финансовые результаты Rio Tinto по-прежнему повлияла слабая первая половина года. Финансовые показатели Rio Tinto в 2023 году можно резюмировать следующим образом:

- Выручка составила $54,04 млрд, что на 2,7% меньше, чем годом ранее. Доходы от железной руды увеличились на 3,0%; выручка от алюминия, глинозема и бокситов снизилась на 14,2%; выручка от меди снизилась на 1,8%; доходы от промышленных металлов увеличились на 4,2%.

- Валовая прибыль снизилась с $20,78 млрд до $16,99 млрд. Валовая прибыль упала с 37,41% до 31,44%.

- Операционная прибыль снизилась с $19,93 млрд до $14,82 млрд. Операционная маржа снизилась с 35,88% до 27,43%.

- Чистая прибыль составила $10,06 млн против $12,39 млн годом ранее. Чистая маржа снизилась с 22,31% до 18,61%.

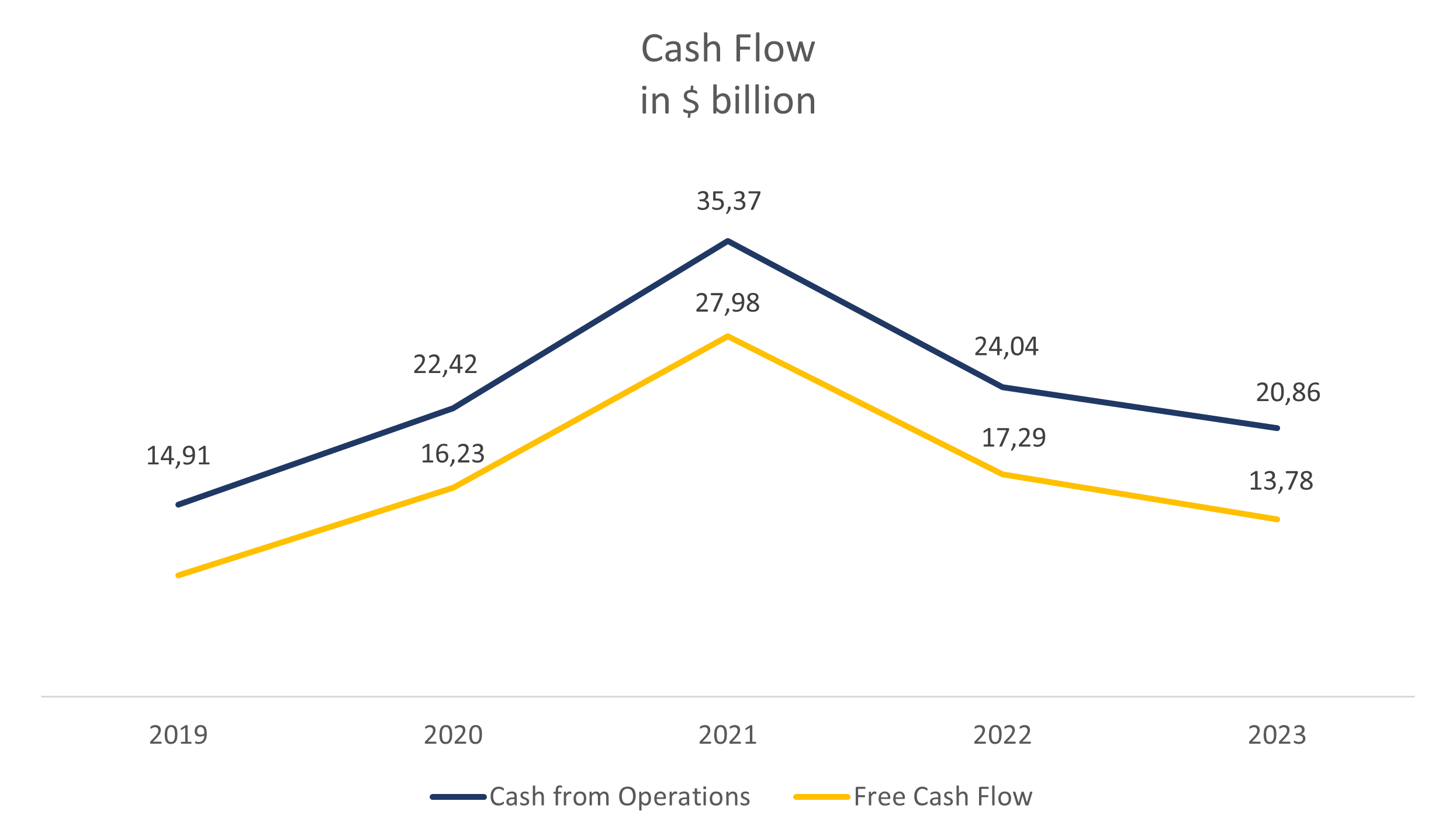

- В 2023 году операционные денежные средства компании снизились с $24,04 млрд до $20,86 млрд.

- Свободный денежный поток упал с $17,29 млрд до $13,78 млрд. Отрицательная динамика была обусловлена снижением чистой прибыли.

У Rio Tinto здоровый баланс:

- Общий долг составляет $14,35 млрд, а денежные средства и их эквиваленты составляют $10,71 млрд.

- Чистый долг составляет $3,56 млрд, что меньше годового EBITDA (Чистый долг/EBITDA — 0,15х).

Благодаря сильному балансу и устойчивому денежному потоку Rio Tinto постоянно вознаграждает акционеров посредством выплаты дивидендов. В соответствии со своей дивидендной политикой компания распределяет между акционерами 40–60% базовой чистой прибыли. В первом полугодии 2023 года из-за снижения прибыли Rio Tinto снизила дивиденды на 34%. В результате компания распределила $4,35 на акцию за год по сравнению с $4,92 в предыдущем году с дивидендной доходностью 6,9% за последние 12 месяцев. Учитывая более сильные результаты второго полугодия 2023 года, форвардная дивидендная доходность, вероятно, превысит 7,5%.

Согласно консенсусу Уолл-стрит, чистая прибыль компании может достичь $8,88 на акцию в 2024 году. Если текущий коэффициент выплат сохранится, форвардная дивидендная доходность может приблизиться к 8%.

Оценка акций

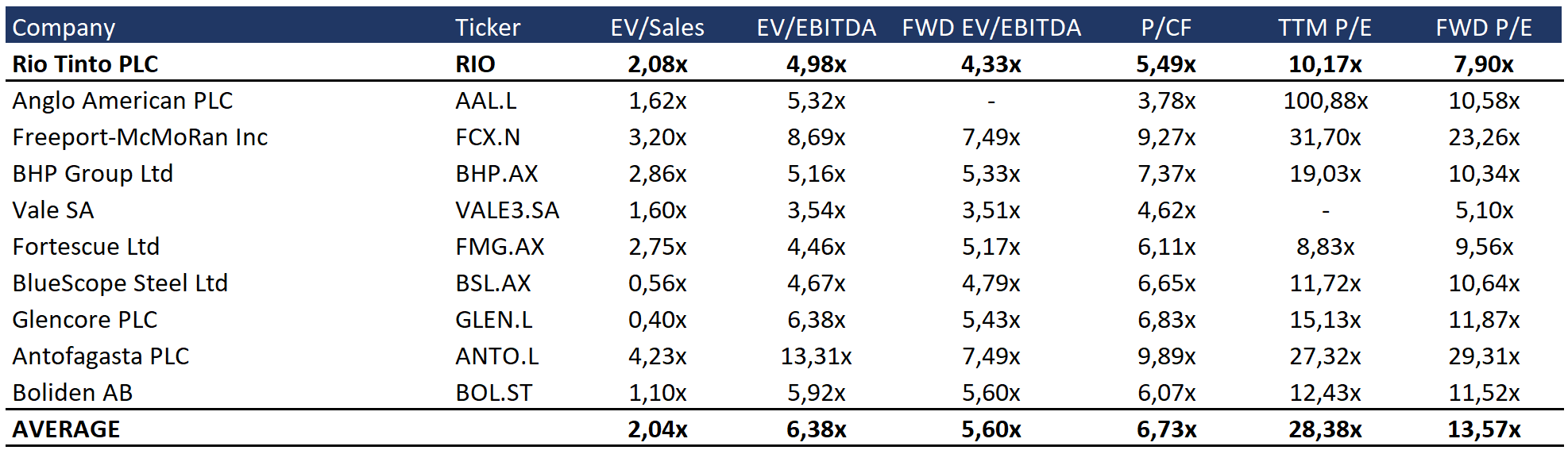

Несмотря на лидирующие позиции Rio Tinto в разработке проектов по добыче железной руды и меди, высокие показатели за второе полугодие 2023 года и высокую дивидендную доходность, акции Rio Tinto торгуются с дисконтом к среднему по отрасли по следующим мультипликаторам: EV/Sales — 2,08x, EV/EBITDA — 4,98. x, FWD EV/EBITDA — 4,33x, P/CF — 5,49x, P/E — 10,17x, FWD P/E — 7,90x.

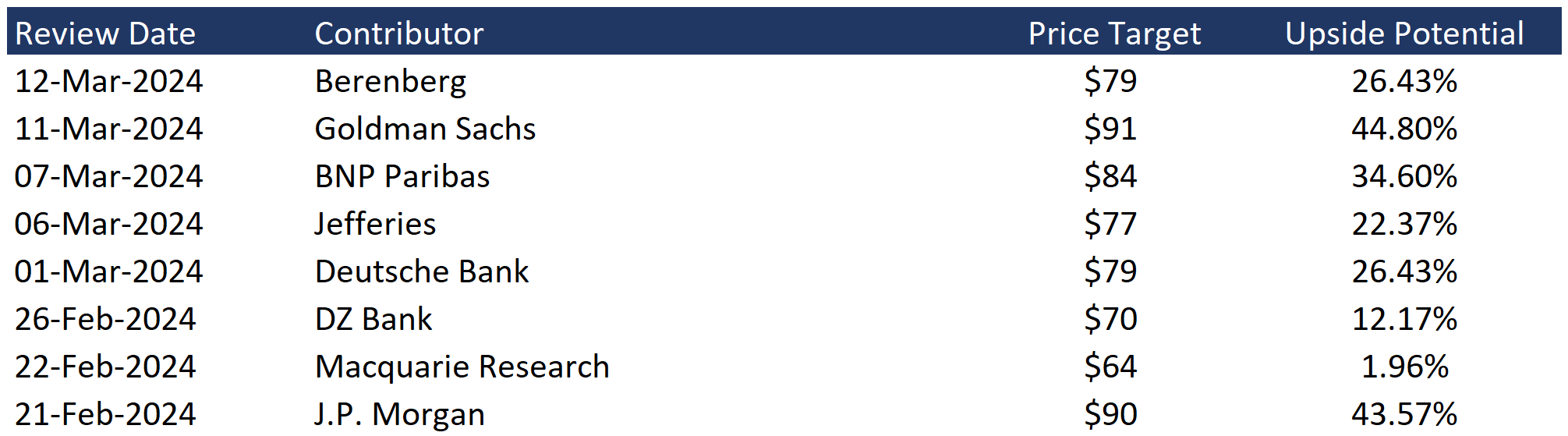

Минимальная целевая цена, установленная Macquarie Research, составляет $64 за акцию, а Goldman Sachs оценивает RIO в $91 за акцию. Согласно консенсус-оценке Уолл-стрит, справедливая рыночная стоимость акций составляет $79, что предполагает потенциал роста на 27%.

Ключевые риски

- Rio Tinto работает в чрезвычайно цикличной отрасли. В случае экономического спада цены на промышленные металлы могут существенно снизиться, что негативно отразится на финансовых результатах компании и цене ее акций.

- Rio Tinto осуществляет добычу и переработку полезных ископаемых по всему миру, тем самым принимая на себя валютные риски. Укрепление национальных валют, таких как британский фунт стерлингов, австралийский доллар, канадский доллар, евро или южноафриканский рэнд, может привести к росту операционных расходов и повлиять на прибыльность бизнеса.