HST Host Hotels & Resorts Inc

Статус: Активна

26% за 12 мес.

17.9

Вход

15.22

Цена

22.5

Цель

Инвест-идея Host Hotels & Resorts Inc

Залог успеха - путешествия и впечатления

О компании

Host Hotels & Resorts, Inc. (HST) — инвестиционный фонд недвижимости в сфере гостиничного бизнеса. Компания владеет отелями, преимущественно класса люкс и высшего премиального сегмента, в основном в США, а также в Канаде и Бразилии, Все отели управляются независимыми управляющими компаниями, большинство из которых являются частью высококачественных брендов, включая Marriott, Hyatt, Four Seasons, Hilton и Accor. Портфель Host H&R включает около 42 000 номеров.

Компания была основана в 1927 году и вышла на публичный рынок в 2009 году. Host H&R является частью индекса S&P 500.

В чем идея?

- Индустрия гостеприимства в США выигрывает от того, что население приоритезирует путешествия и впечатления. Несмотря на текущие настроения потребителей, целевая аудитория отелей высокого класса не ощущает ограничения бюджетов.

- Host H&R — крупнейший публичный REIT в гостиничной сфере с портфелем крупных активов премиум-брендов по всей территории США. Этот REIT присутствует в индексе S&P 500 и получает выгоду от движения котировок индекса.

- Диверсифицированный портфель брендов позволяет обеспечивать отелям фонда высококлассный менеджмент в исполнении элитных отельных компаний и при этом не зависеть исключительно от одной из них.

- Операционные показатели Host H&R выглядят привлекательно и предполагают дальнейший рост бизнеса благодаря восстановлению уровня заполняемости.

- Осторожная инвестиционная политика, опытная команда по сделкам и восстановление стабильных выплат дивидендов — в сочетании с умеренным долгом на балансе — придают уверенность в будущем потоке дивидендов.

- С потенциалом роста в 25% и дополнительной дивидендной доходностью в 4,3% Host H&R является достойной частью среднесрочного портфеля инвестора.

Почему нам нравится Host Hotels & Resorts?

Причина 1: Отельный рынок США стабилизировался, а рост спроса сосредоточился на отелях более высокого класса

Население США уделяет приоритетное внимание туристическим впечатлениям и склонно путешествовать несколько раз в год. Согласно исследованию Mews Hospitality, среди опрошенных 2 000 американцев 79% планируют свои путешествия на год "как можно раньше" и надеются совершить около 11 поездок в 2024 году. Шесть из этих поездок связаны с отдыхом и семейными путешествиями, а те, кто работает, иногда совмещают командировки с отдыхом, помимо строго деловых поездок.

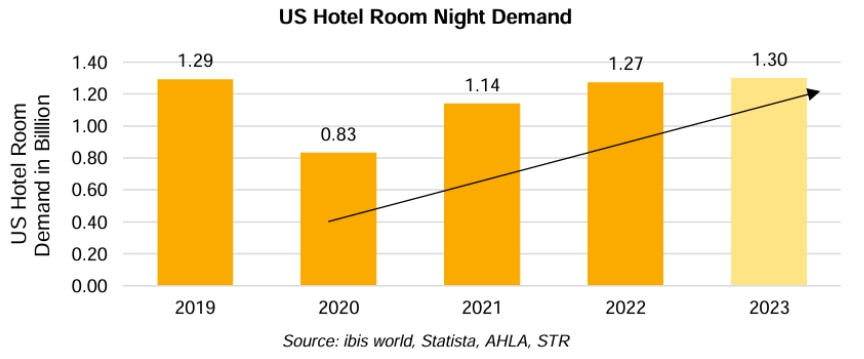

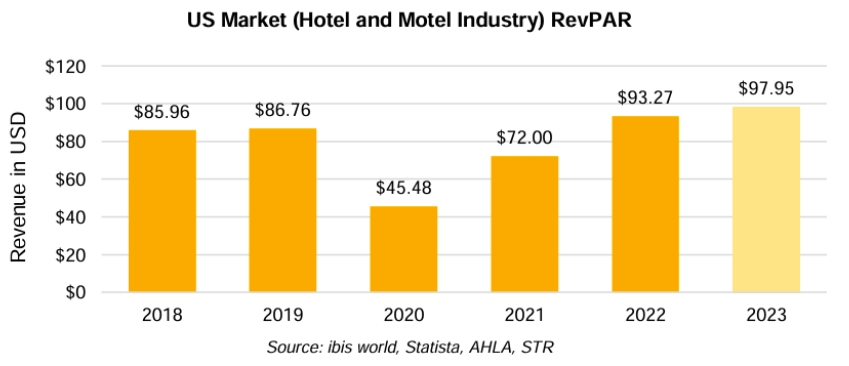

Такие приоритеты населения благоприятны для индустрии гостеприимства в США, которая уже пережила полное восстановление туристического спроса в 2023 году после пандемии, а сейчас продолжает извлекать выгоду из высоких тарифов. Ожидается, что в 2023 году общерыночный показатель дохода на номер (RevPAR, сочетание средних тарифов и заполняемости) году вырастет на 5% по сравнению с предыдущим годом и превысит уровень 2019 года на 12,9%.

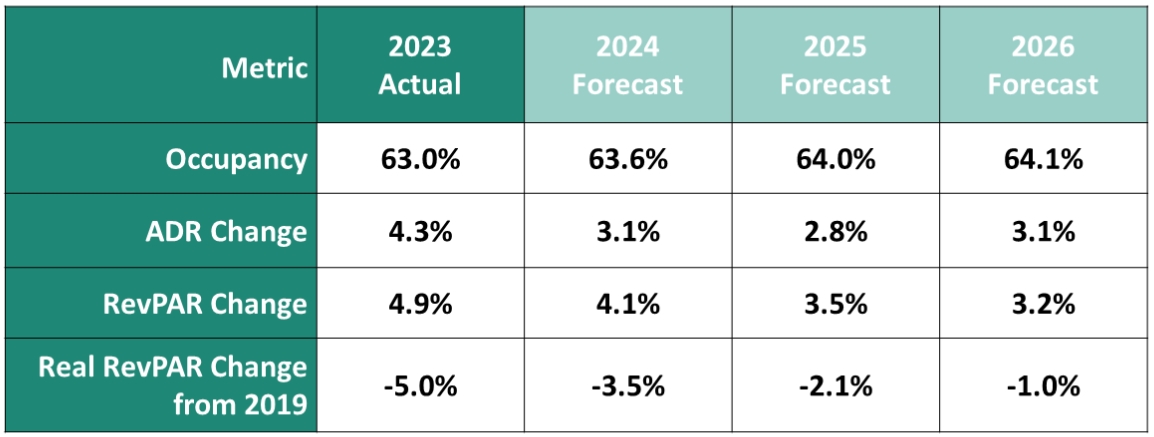

Согласно прогнозу STR для гостиничного рынка США, дальнейший рост рынка будет происходить в основном за счет изменения среднего дохода на номер (ADR), в то время как показатели заполняемости будут расти медленно. Рост спроса, обусловленный увеличением ADR, является очень привлекательным для отельеров, так как не подразумевает значительного увеличения операционных расходов, в отличие от увеличения заполняемости.

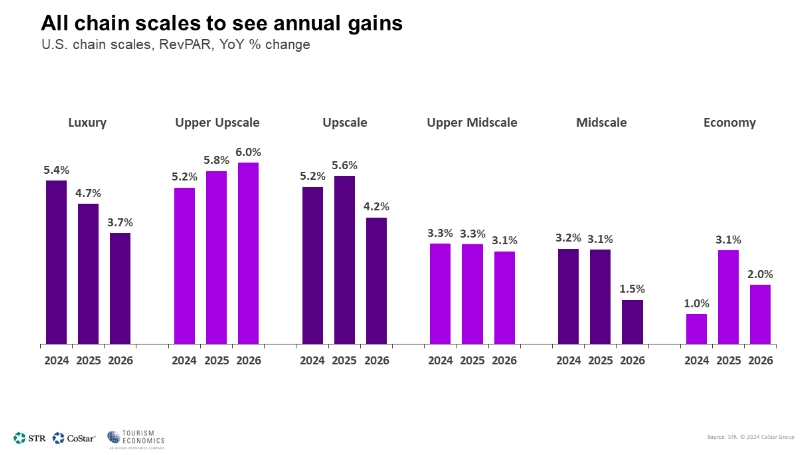

Также видно, что более динамичный рост RevPAR ожидается в отелях класса люкс и высшего премиум-класса (luxury и upper-upscale на графике ниже), в то время как отели среднего и нижнего класса будут демонстрировать менее привлекательную динамику. Причина может заключаться в том, что отели среднего класса раньше восстановились после COVID-19 и в настоящее время сталкиваются с более жесткой конкуренцией со стороны Airbnb и других экономичных вариантов.

Прогноз выглядит обоснованным: текущие данные за последние 12 месяцев до мая 2024 года, собранные Hospitality.net, показывают, что в 2024 году американские отели наблюдают небольшое увеличение дохода на номер по сравнению с прошлым годом, что обусловлено ростом как заполняемости, так и среднего дохода на номер, но в основном сосредоточено в трех высших классах: люкс, высший премиум и премиум. Та же тенденция “расслоения” потребления видна и в других сегментах рынка: товары премиального сегмента пользуются высоким спросом, в то время как эконом-класс страдает из-за ограниченных бюджетов потребителей.

В долгосрочной перспективе мы полагаем, что дальнейший рост аренды апартаментов не станет заменой для отелей, а представляет собой отдельную тенденцию, отражающую скорее расширение индустрии гостеприимства в целом. В частности, McKinsey прогнозирует, что в глобальном масштабе сдача апартаментов в аренду не помешает росту объема бронирований в гостиницах, а в период с 2023 по 2027 годы среднегодовой темп роста (CAGR) составит 11,7%. Airbnb и другие альтернативные варианты размещения являются в большей степени конкурентами для сегмента бюджетных отелей.

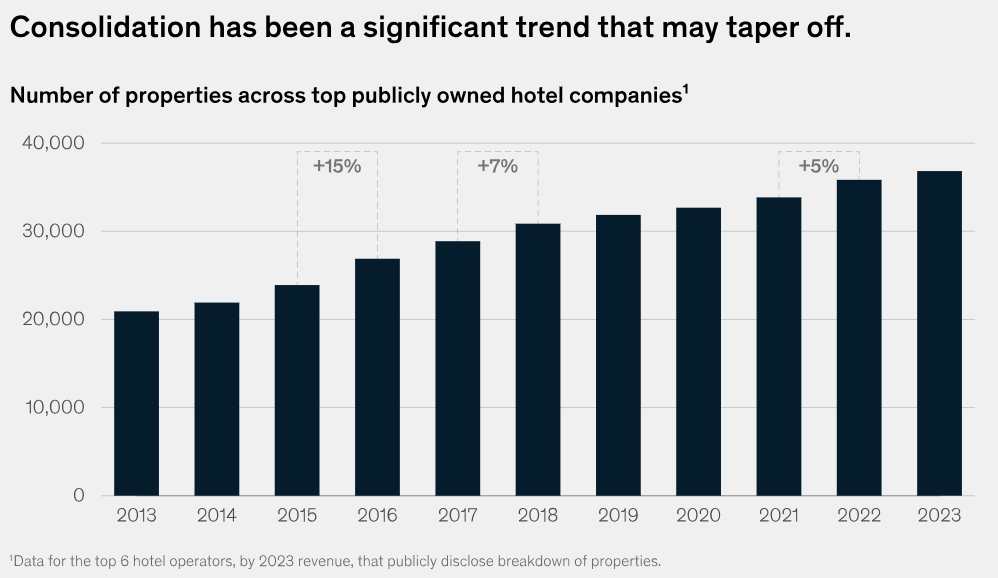

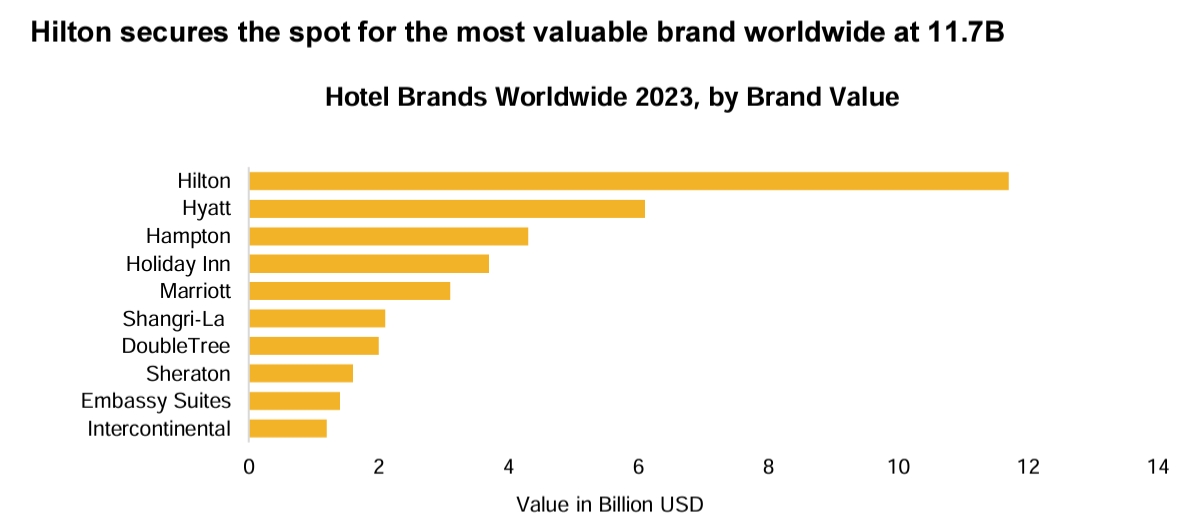

С точки зрения спроса следует также отметить продолжающуюся консолидацию отельных брендов и рост их влияния. Из топ-10 самых ценных гостиничных брендов в мире восемь принадлежат Hilton, Marriott и Hyatt. Можно ожидать дальнейшую унификацию стандартов гостеприимства в мире, так как владельцам отелей будет становиться все проще развивать свой бизнес, сразу присоединяя бренд к своему активу.

С точки зрения предложения более высокие процентные ставки препятствуют инвестициям в долгосрочное строительство: потенциальные владельцы отелей предпочитают приобретать уже работающий бизнес, чтобы немедленно начать генерировать денежные потоки. Horwath HTL выделяет следующие факторы, которые будут оказывать сдерживающее влияние на предложение номеров в краткосрочной перспективе:

- Более высокие процентные ставки снижают потенциальную прибыль от строительства гостиниц.

- Получить кредит на строительство стало труднее.

- Продолжительность строительства увеличилась в 1,5 раза из-за роста стоимости и нехватки рабочей силы.

В целом, отели, ориентированные на более платежеспособную аудиторию, с потенциалом роста среднего дохода на номер и сильным брендом, кажутся надежной ставкой на рост отельного рынка. В то же время постоянное давление инфляции и затрат на рабочую силу требует от отелей исключительного контроля над расходами, чтобы полностью воспользоваться ростом цен на номера.

Причина 2: Рост монетизации гостей и привлекательная маржинальность

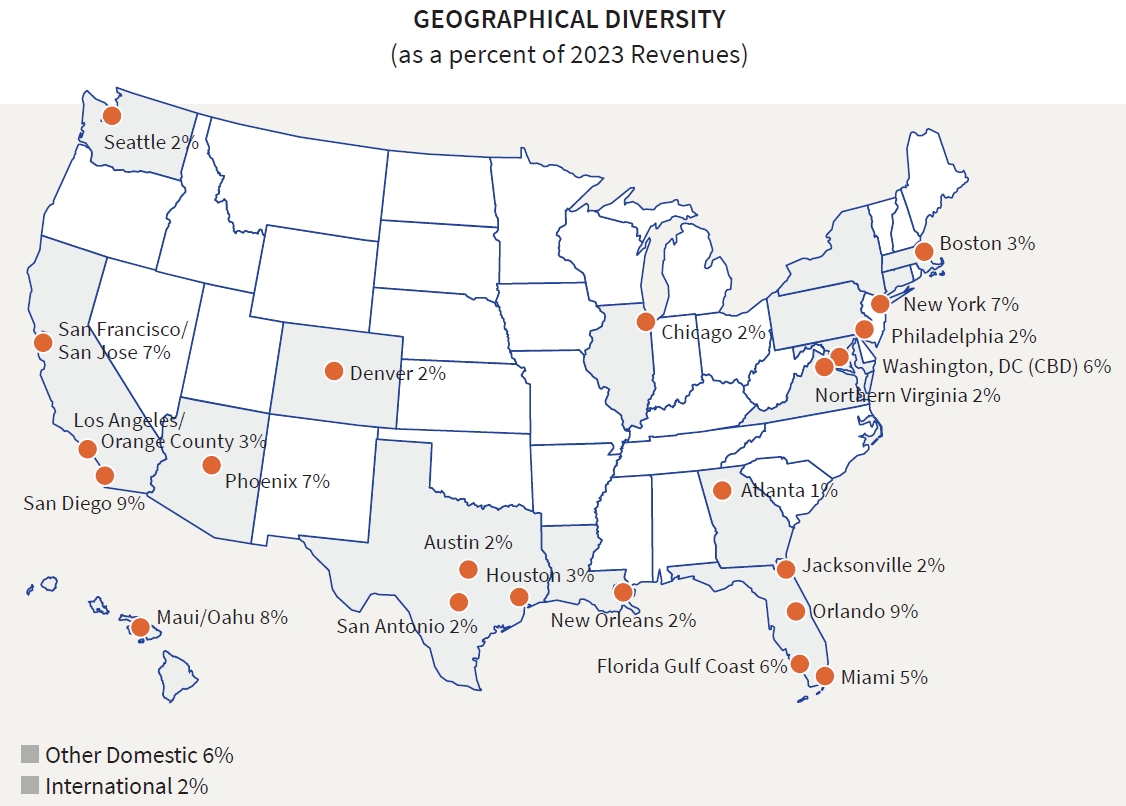

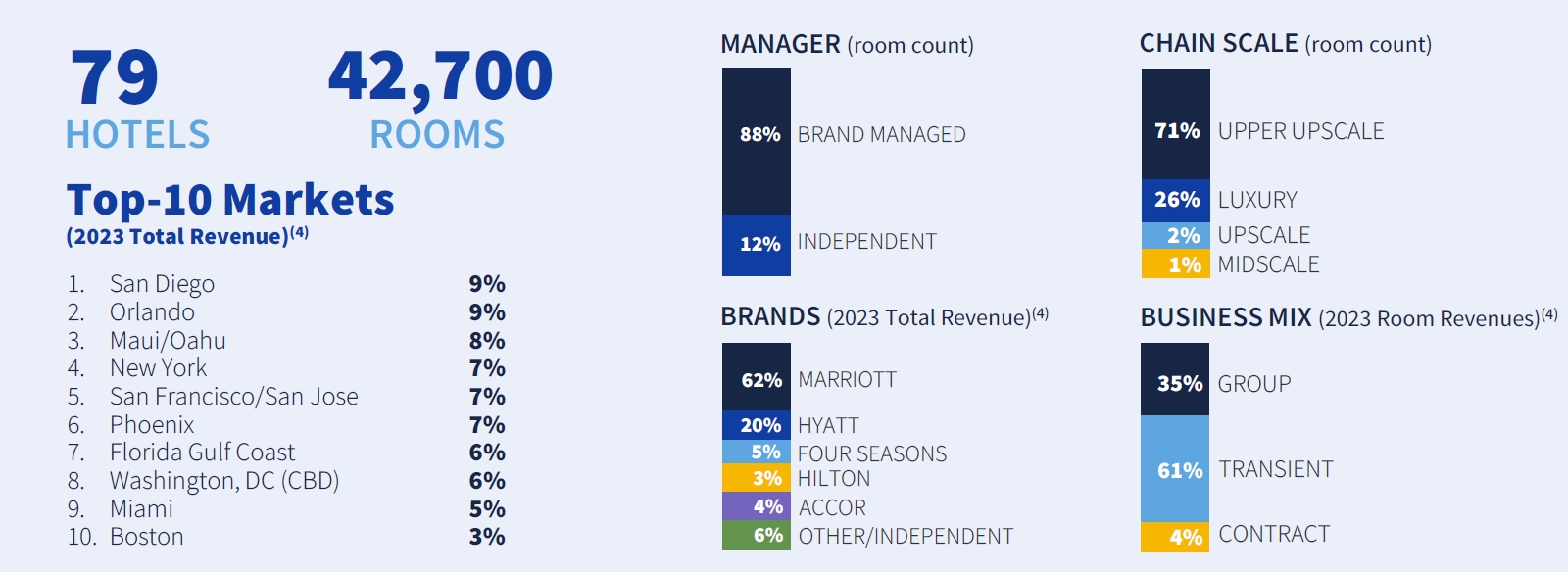

Портфель Host H&R состоит из 79 крупных отелей, в основном расположенных по всей территории США (только пять отелей вместимостью около 1 500 номеров находятся в Бразилии и Канаде). Общая вместимость отелей фонда составляет 42 700 номеров, при этом средний отель в портфеле имеет около 540 номеров, а крупнейший курорт под брендом Marriott во Флориде имеет 2 004 номера.

Портфель активов этого REIT в основном представлен курортами с полным сервисом, которые предлагают превосходные удобства и услуги для гостей, а также конференц-отелями с фокусом на услуги для бизнеса и высококлассными городскими отелями в лучших локациях со множеством драйверов роста спроса. Это влияет на бизнес-микс компании: хотя 61% выручки все еще обеспечивают путешественники, значительная доля выручки в 35% генерируется за счет группового бизнеса, а еще 4% дохода приносят контракты с корпоративными клиентами.

Портфель брендов Host H&R включает сильные бренды класса люкс и высшего премиум класса, такие как Marriott, Hyatt, Hilton, Accor и даже Four Seasons. Host H&R решила не только заключить франшизные соглашения с этими брендами, но и использовать их в качестве управляющих компаний, что объясняется размером отелей в портфеле — они предъявляют значительно более высокие требования к уровню операционного управления и команды продаж. Однако это также обеспечивает экономию за счет масштаба на затратах на рабочую силу и централизованные административные услуги. В результате 88% отелей (по количеству номеров) управляются наиболее известными брендами.

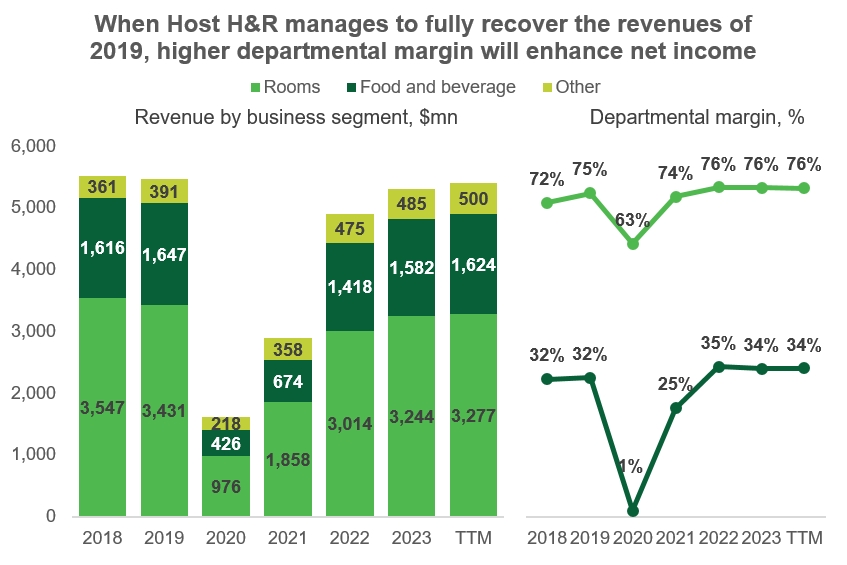

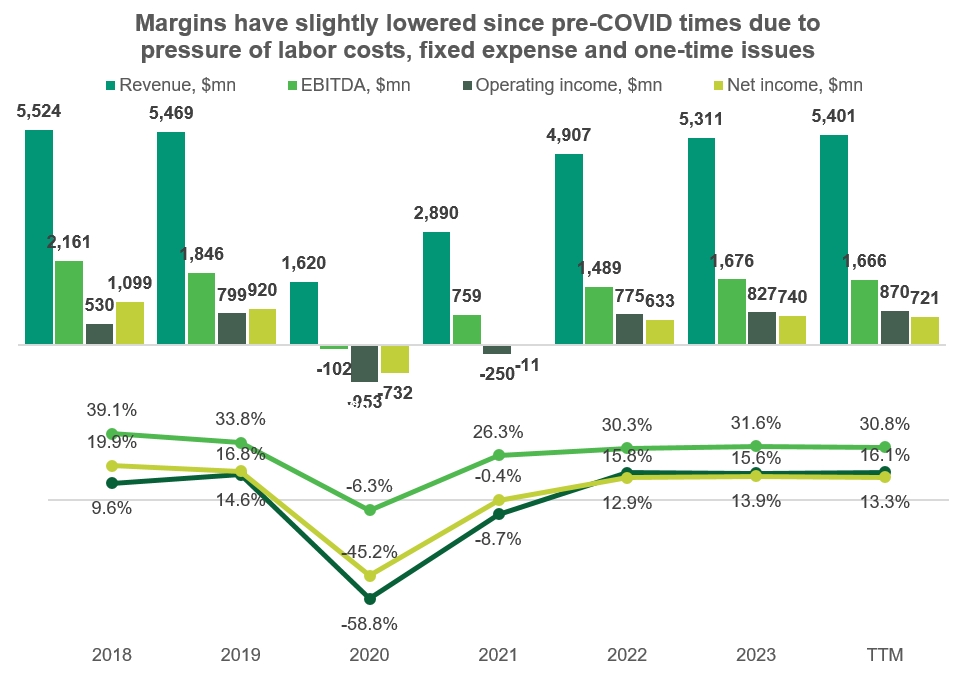

Навыки управленческой команды демонстрируются маржинальностью подразделений: в частности, отдел F&B (питание и напитки) в отеле традиционно не впечатляет с точки зрения маржи, но необходим для предоставления гостям полноценного опыта, особенно в пригородных и курортных отелях. Это видно из отчетности Host H&R: хотя номера приносят основную часть маржи, они составляют около 61% от общего дохода, что заставляет отельеров уделять больше внимания операционной эффективности других подразделений.

Менеджеры брендов справляются с этой задачей блестяще: мы видим устойчивую валовую маржу отдела F&B выше 30% в дополнение к высокой марже номеров выше 70%. Более того, мы наблюдаем небольшой рост маржи номеров и F&B на 1 п.п. и 2 п.п. соответственно по сравнению с 2019 годом. Если менеджеры будут продолжать в том же духе, восстановление продаж приведет к прямому увеличению чистой прибыли.

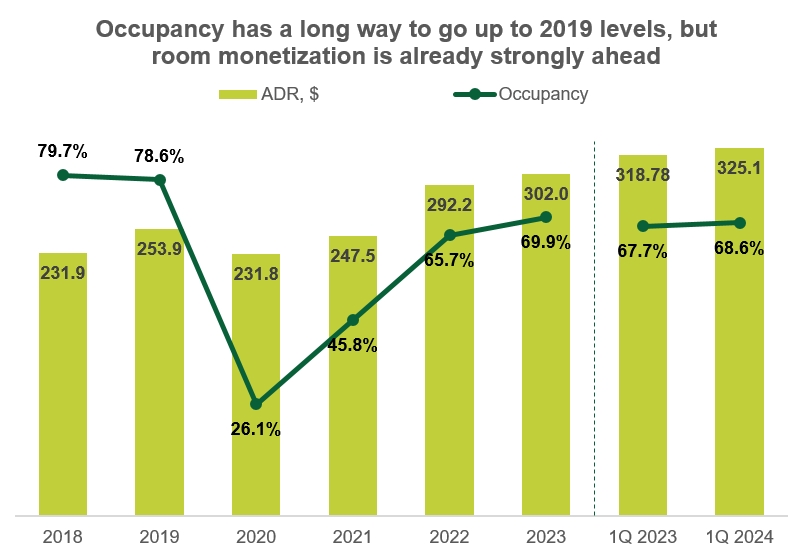

Что касается текущих тенденций продаж, мы видим, что заполняемость все еще на 8,7 п.п. ниже уровня 2019 года, что представляет собой значительную возможность для восстановления. Одновременно, в 2023 году средняя дневная ставка за номер (ADR) была уже на 18,9% выше, чем в 2019 году, и мы наблюдаем, что небольшой рост ADR продолжается в первом квартале 2024 года.

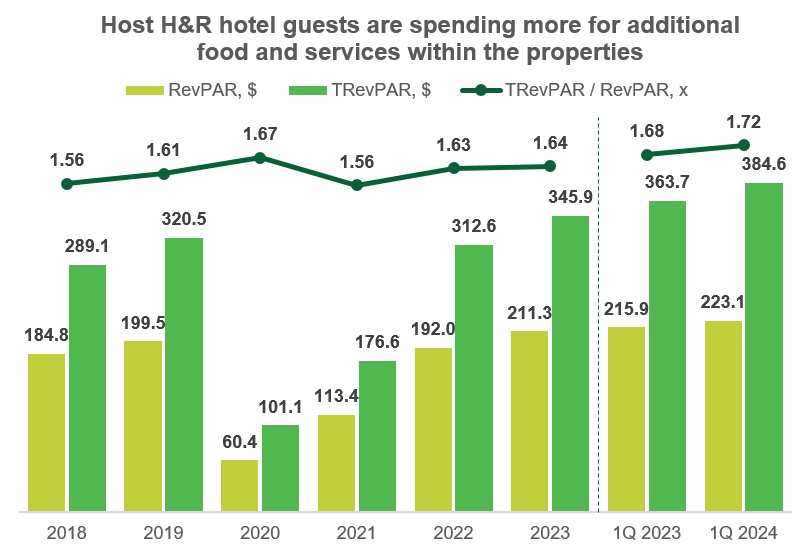

Также примечателен тот факт, что гости отелей начинают значительно больше тратить внутри отеля, помимо стоимости номеров. Соотношение между RevPAR (выручка от номера на доступный номер) и Total RevPAR (общая выручка отеля на доступный номер) увеличилось после пандемии: на каждый доллар, потраченный на номер, средний гость тратит $0,64 на другие удобства и услуги. Это также свидетельствует о результативности мер сопродаж, введенных менеджерами отелей.

Причина 3: Сбалансированная политика распределения капитала

Управление портфелем

Host H&R постоянно совершенствует свой гостиничный портфель, балансируя между приобретениями, продажами и капитальными вложениями.

История сделок компании отражает ее умение управлять портфелем активов:

- В период с 2018 по 2024 годы команда Host H&R приобрела недвижимость на общую сумму $4,0 млрд при среднем мультипликаторе EBITDA 13,5x (для расчета мультипликаторов за 2020–2022 годы использованы финансовые данные за 2019 год).

- Продажи за этот период составили $5,0 млрд и были проведены в среднем при мультипликаторе EBITDA 17,3x (включая оценку капитальных затрат, которых удалось избежать).

Инвестиции в реновации

Для остающихся активов портфеля фонд также классифицирует свои капитальные вложения как поддерживающий Capex и так называемые ROI-вложения, которые создают потенциал для увеличения RevPAR.

Примером таких инвестиций является программа трансформационных капиталовложений Marriott для 16 объектов, которая позже была расширена и включила еще восемь объектов. Цель программы заключалась в улучшении отелей для увеличения доли индекса RevPAR на 3–5 пунктов.

После стабилизации результатов по окончании реновации 12 объектов программы Marriott увеличила свою долю индекса RevPAR на 8,5 пункта, превзойдя ожидания.

Примечание: Доля индекса RevPAR является конкурентным показателем, рассчитываемым и предоставляемым агентством STR, специализирующимся на данных гостиничного рынка. Доля индекса вычисляется путем деления дохода отеля на доступный номер на средний RevPAR конкурентного набора. Таким образом, этот показатель исключает влияние общей рыночной динамики и позволяет наиболее точно сравнивать усилия по генерации дохода отеля с конкурентами. Если показатель превышает 100, это означает, что рыночная доля отеля растет выше его "справедливой" рыночной доли, что является выгодным.

После этого аналогичная программа капитальных вложений была организована и для объектов Hyatt — программа трансформационных капиталовложений Hyatt для шести объектов стоимостью $550–$600 млн, которая планируется на период с 2024–2025 по 2025–2027 годы с различными сроками для разных объектов.

Таким образом, мы видим, что инициативы Host H&R в отношении капитальных вложений в ROI выглядят выгодными для потенциала генерации продаж в портфеле компании. Мы ожидаем, что эта умеренно масштабная программа капитальных вложений дополнительно повысит качество и монетизацию активов Host H&R.

Согласно отчетам компании, доля капитальных вложений в ROI в общих капитальных инвестициях варьировалась от 30% до 68% в последние годы.

Дивиденды

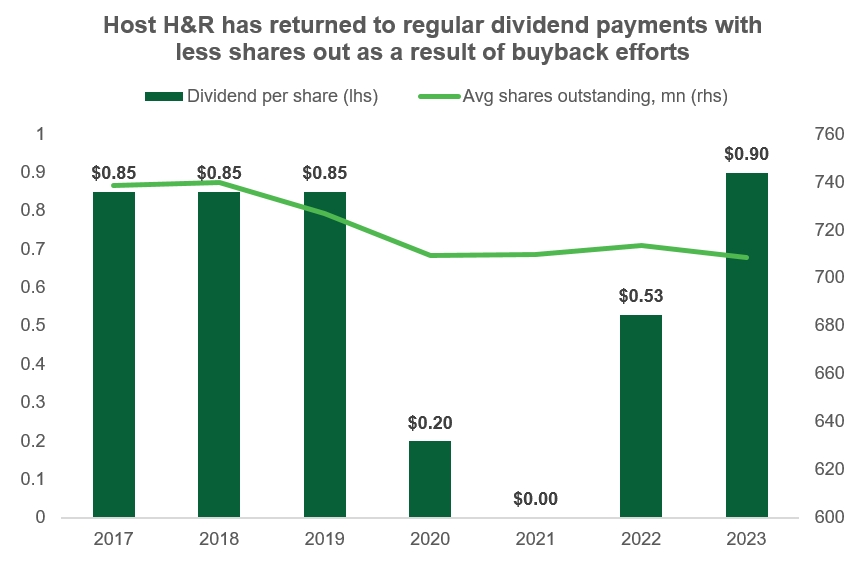

В 2021 году Host H&R пришлось выпускать акции для привлечения капитала в трудные времена, и дивиденды не выплачивались. Однако теперь компания возобновила регулярные выплаты дивидендов и реализует программу обратного выкупа акций, компенсирующую эффект выпуска акций в 2021 году.

На конец 2023 года Host H&R выкупила собственные акции на сумму $181 млн (по средней цене $15,93 за бумагу), оставив неиспользованными $792 млн из авторизованного лимита на выкуп акций. Хотя это составляет лишь 5,95% от текущей рыночной капитализации компании, обратный выкуп поддержит цену акций в дальнейшем (источник: Годовой отчет за 2023 год). Более того, объем этого выкупа акций, выпущенных в 2021 году, уже превышает $138 млн, и дальнейший выкуп приведет к увеличению дивидендов на акцию, которые будут получать акционеры.

Общий уровень дивидендов за 2023 год оказался выше исторического среднего уровня благодаря значительному размеру специальных дивидендов в размере $0,25 на акцию (в 2017–2019 годах специальные дивиденды составляли $0,05).

Финансовые результаты

Финансовые результаты Host H&R за 12 месяцев (TTM) до конца 1-го квартала 2024 года можно охарактеризовать следующим образом:

- Выручка увеличилась на 1,7% и составила $5,4 млрд.

- EBITDA немного сократилась (-0,6%) до $1,67 млрд; маржа EBITDA составила 30,8%.

- Операционная прибыль выросла на 5,2% до $870 млн, а маржа улучшилась на 0,5 п.п. до 16,1%.

- Чистая прибыль уменьшилась на 2,6% до $721 млн, а чистая маржа немного сократилась до 13,3%.

- FFO увеличился на 2,8% до $1,4 млрд. Маржа FFO составила 26%.

Хотя в 1-м квартале 2024 года некоторые отели пострадали от лесных пожаров на Мауи и неожиданных задержек по ремонтам, результаты остались в целом неизменными.

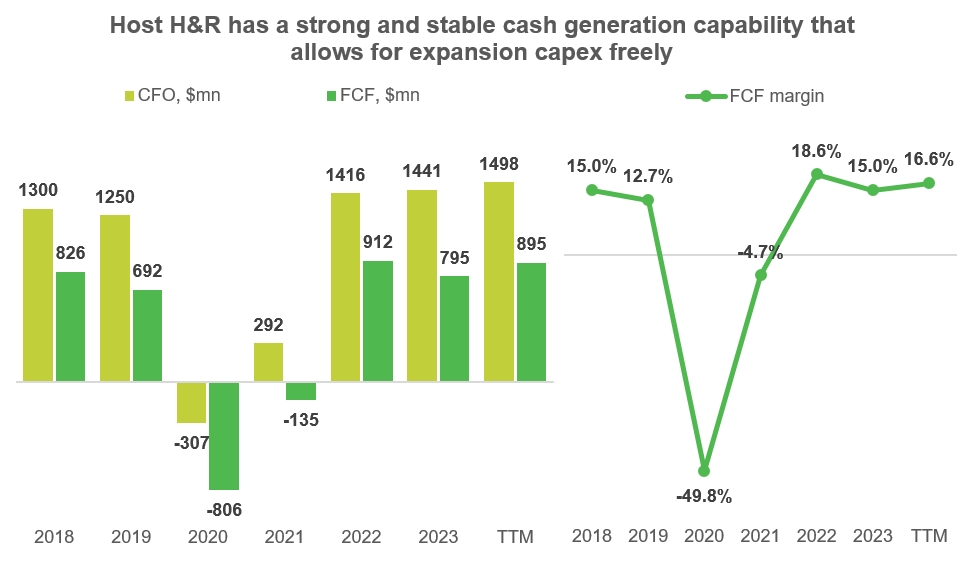

TTM денежный поток от операционной деятельности к концу 1-го квартала 2024 года увеличился на 4% до $1,5 млрд, но благодаря меньшим затратам на капитальные вложения свободный денежный поток (FCF) вырос на впечатляющие 12,6% до $895 млн, что составляет 16,6% от общего объема продаж. Этот показатель выше, чем 15% маржа FCF, отмеченная в 2018 году.

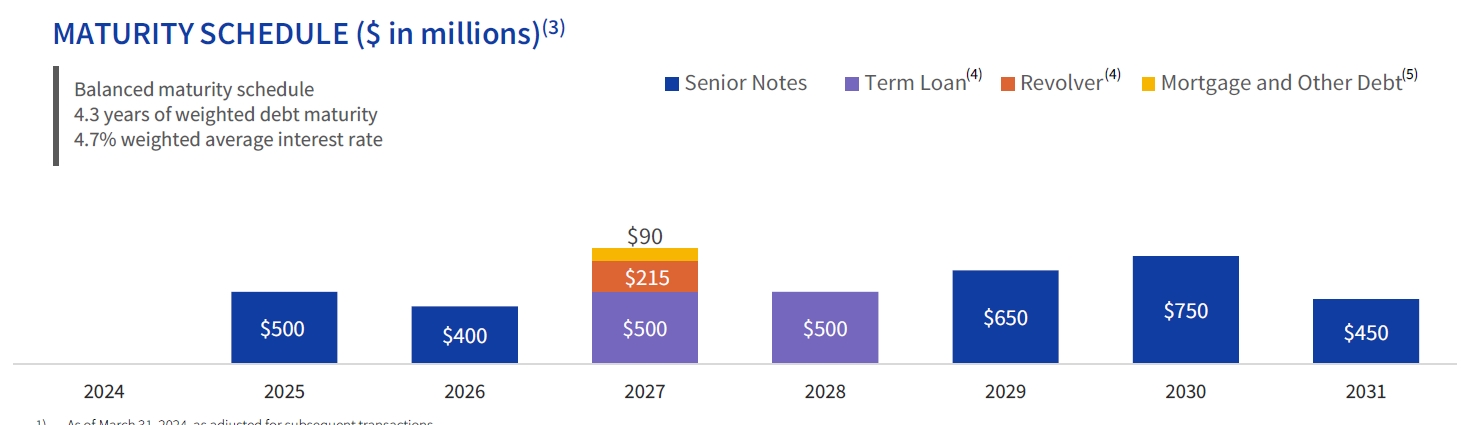

На балансе фонда находится общий долг впечатляющим размером $4,51 млрд, что компенсируется $1,35 млрд наличных средств, в результате чего коэффициент Net Debt/EBITDA составляет всего 1,9x. Таким образом, Host H&R имеет один из самых низких уровней задолженности среди гостиничных REIT, а наличные резервы обеспечивают гибкость в управлении портфелем. Ожидаемые ближайшие выплаты по долгу значительно меньше этого резерва, кроме этого, фонд получает дополнительный свободный денежный поток в размере $895 млн TTM ежегодно.

Оценка

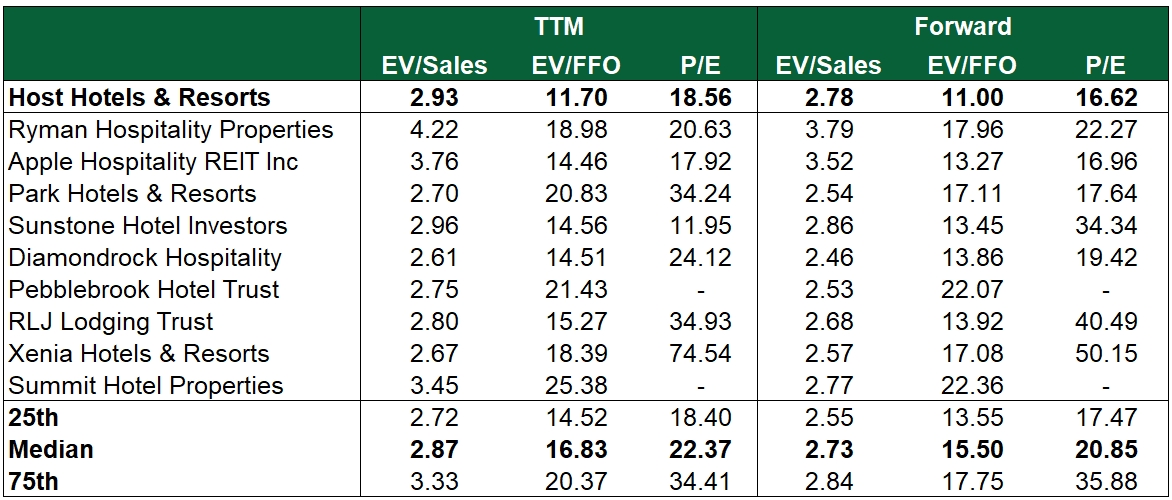

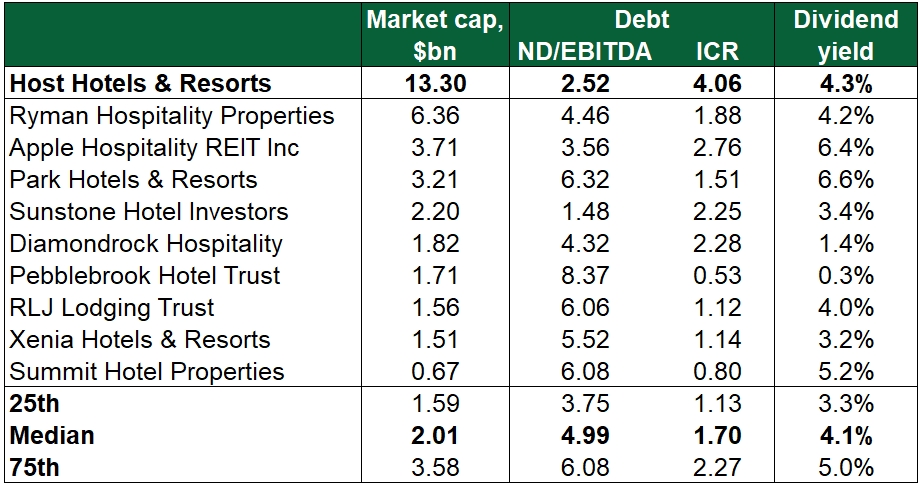

Host H&R является крупнейшим гостиничным REIT в своей группе, он входит в индекс S&P 500, но одновременно является самым недооцененным по сравнению с аналогами.

В частности, акции Host H&R торгуются с дисконтом 30% по метрике EV/FFO, которая является наиболее важной для REIT, и с дисконтом 17%–20% по P/E (TTM и прогнозный соответственно).

Кроме того, Host H&R имеет наименьшую долговую нагрузку с коэффициентом Net Debt/EBITDA = 2,52x и надежным коэффициентом покрытия процентов 4,06x. Это делает фонд привлекательным и относительно безопасным инструментом, несмотря на его несколько более низкую дивидендную доходность в 4,3%.

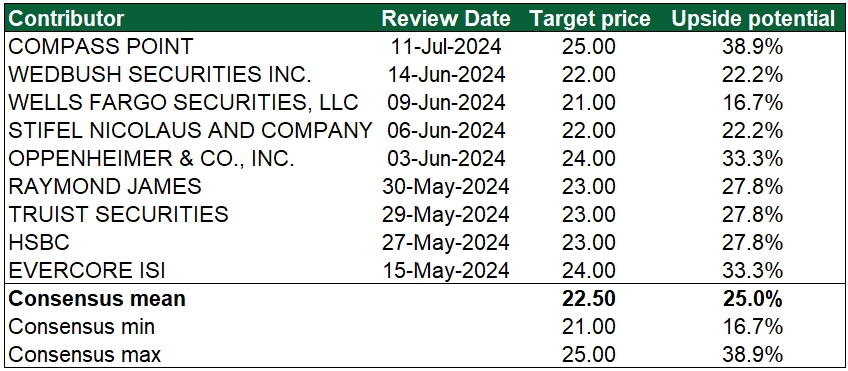

HST имеет широкое аналитическое покрытие. В таблице ниже представлены только рекомендации с раскрытыми источниками и ценой, но среднее значение учитывает все доступные рекомендации, включая оценки из нераскрытых источников.

Аналитики Уолл-стрит согласны с наличием значительного потенциала роста акций HST. Самая низкая целевая цена составляет $21,00, что предполагает рост на 16,7% от текущих $18,00; средняя консенсусная цена достигает $22,50, что на 25,7% выше текущей цены.

Ключевые риски

- Опора на гостиничные бренды в вопросах управления делает Host H&R значительно зависимым от них. Эта проблема частично решается наличием нескольких разных брендов в портфеле.

- Расходы на оплату труда являются одними из самых значительных затрат в гостиничном бизнесе, и текущий рост заработных плат в экономике США может негативно повлиять на маржу отелей Host H&R.

- Выплаты дивидендов были приостановлены в 2021 году и были незначительными в 2020 году. Фонд обычно не выплачивает дивиденды за счет долгов, поэтому нарушение работы, как в пандемию, может подорвать статус акций как надежного источника дивидендов.