LHA Deutsche Lufthansa AG

Статус: Достигла цели

Цена закрытия: 8

34% 34% за 8 мес.

Дата публикации: 2024-07-04

Плановое окончание: 2025-07-04

Фактическое закрытие: 2025-03-06

FREEDOM24 ( Рейтинг )

5.97

Вход

8

Цена

8

Цель

Инвест-идея Deutsche Lufthansa AG

Восстановление трафика

О компании

Deutsche Lufthansa AG (LHA) — национальный авиаперевозчик Германии, который предлагает услуги пассажирских и грузовых авиаперевозок. Помимо собственного бренда Lufthansa Airlines, компания владеет несколькими другими авиакомпаниями, включая SWISS, Austrian Airlines, Brussels Airlines и Eurowings. Вместе со своими дочерними компаниями Lufthansa занимает второе место в Европе по количеству перевезенных пассажиров. Deutsche Lufthansa основана в 1926 году, ее штаб-квартира находится в Кельне, Германия.

В чем идея?

- Lufthansa — ведущая европейская авиационная группа. Помимо собственного бренда Lufthansa Airlines, она владеет несколькими другими авиакомпаниями, включая SWISS, Austrian Airlines, Brussels Airlines и Eurowings.

- Объем пассажиропотока в ЕС достиг 976,4 млн пассажиров в 2023 году, что на 19% больше по сравнению с предыдущим годом. Однако этот показатель все еще на 5,7% ниже уровня 2019 года. В 2024 году пассажиропоток в европейских аэропортах может превысить уровень 2019 года на 3,2%.

- В 1-м квартале 2024 года Lufthansa столкнулась с операционными трудностями, связанными в том числе с массовыми забастовками. Тем не менее, выручка от пассажирских перевозок увеличилась на 7% по сравнению с предыдущим годом, что привело к росту общей выручки на 5% до €7,39 млрд.

- Lufthansa значительно улучшила свое финансовое положение после кризиса Covid-19, накопив ликвидность и сократив долг. Это позволило компании возобновить выплату дивидендов в 2023 году, распределив €0,30 на акцию. В 2024 году потенциальная дивидендная доходность может составить примерно 4,1%–4,9%.

- Несмотря на некоторые краткосрочные трудности, Lufthansa продолжает создавать дополнительную стоимость для акционеров благодаря выплатам дивидендов и модернизации парка самолетов. Компания планирует значительно расширить свой парк к 2032 году, заказав более 250 новых самолетов, что представляет собой увеличение на 35% по сравнению с текущим размером парка.

Почему нам нравится Deutsche Lufthansa AG?

Причина 1. Восстановление трафика в европейских аэропортах способствует росту операционных результатов

Deutsche Lufthansa AG (LHA) предоставляет услуги пассажирских и грузовых авиаперевозок. Помимо собственного бренда Lufthansa Airlines, компания также владеет несколькими другими авиаперевозчиками, включая SWISS, Austrian Airlines, Brussels Airlines и Eurowings. Это делает ее ведущей европейской авиационной группой — вместе с дочерними компаниями Lufthansa занимает второе место в Европе по количеству перевезенных пассажиров.

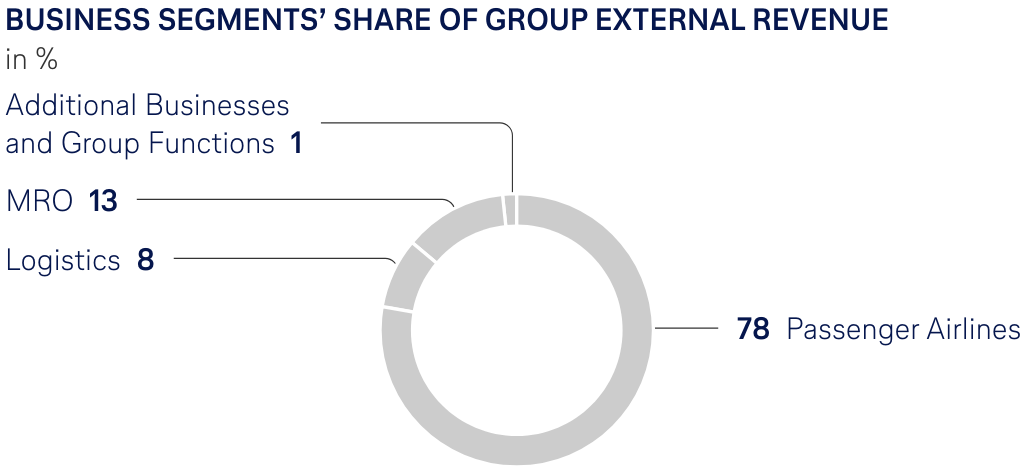

Большая часть выручки Lufthansa поступает из сегмента пассажирских авиаперевозок (Passenger Airlines), который принес 78% общей выручки в 2023 году. На сегмент технического обслуживания и ремонта (MRO) пришлось 13% выручки, на сегмент логистики (Logistics) — 8%, а на остальные сегменты (Additional Businesses and Group Functions) — 1%. Географически Lufthansa генерирует большую часть выручки от полетов в Европе и США, при этом на Европу пришлось 63,7% доходов за 2023 год, а на США — 17,0%, что в совокупности составляет 80,7%.

Структура выручки Lufthansa по бизнес-сегментам

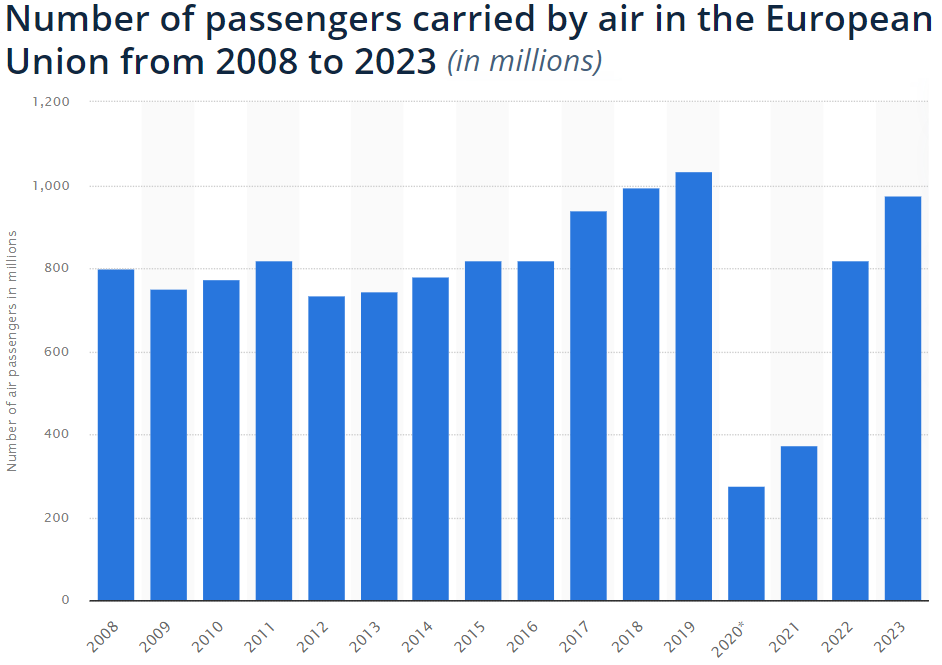

Согласно данным Statista, в 2023 году объем пассажиропотока на авиалиниях в ЕС достиг 976,4 млн человек, что на 19% больше по сравнению с 2022 годом. Однако этот показатель все еще на 5,7% ниже, чем в 2019 году до пандемии Covid-19. Последствия пандемии коронавируса, общая инфляция, а также рост цен на сырье и авиационное топливо оказывают давление как на авиакомпании, так и на пассажиров.

Компания ACI EUROPE, которая публикует ежемесячные отчеты о трафике в аэропортах ЕС, недавно опубликовала прогноз, согласно которому пассажиропоток в европейских аэропортах в 2024 году превысит уровень 2019 года на 3,2%. Это значительно выше роста на 1,4%, прогнозировавшегося в октябре 2023 года. Пересмотр объясняется более высоким трафиком за последние два квартала, изменением поведения потребителей в связи с ростом числа поездок к друзьям и родственникам, а также с динамичным расширением мощностей ультра-лоукостеров и авиакомпаний полного спектра услуг.

Однако результаты на уровне стран остаются неоднородными: некоторые страны превзошли уровни до Covid-19, в то время как другие все еще отстают. К реализации пессимистичного сценария роста пассажиропотока лишь на 1,4% в 2024 году могут привести некоторые факторы, включая экономические проблемы, геополитические риски, социальные беспорядки (забастовки) и задержки в поставке самолетов и нехватки запчастей.

Объем пассажиропотока на авиалиниях в ЕС

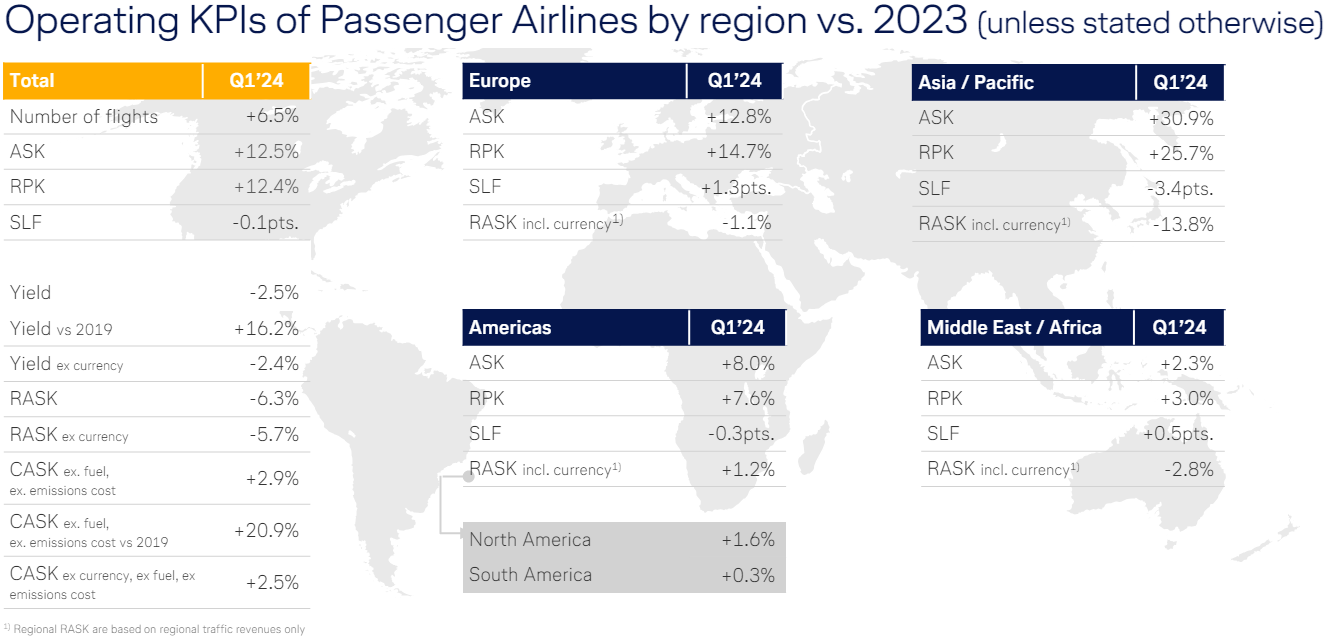

Благодаря продолжающемуся восстановлению спроса на полеты в ЕС, операционные показатели Lufthansa значительно улучшились в 2023 году. Однако в 1-м квартале 2024 года операционные и финансовые результаты ухудшились по сравнению с предыдущим годом, главным образом из-за массовых забастовок различных групп сотрудников компании и системных партнеров в Германии. Забастовка завершилась в апреле 2024 года, когда Lufthansa и профсоюз UFO договорились о повышении зарплат 19 000 бортпроводников авиакомпании. Сотрудники получат общее повышение зарплаты на 16,5% в три этапа, а также компенсационный бонус за инфляцию в размере €3 000 и увеличение других пособий. Соглашение действует до конца 2026 года.

Тем не менее, загруженность рейсов в 1-м квартале 2024 года была на 12% выше, чем в предыдущем году, достигнув 84% от уровня 2019 года. Количество рейсов увеличилось на 6,5% по сравнению с предыдущим годом, а количество доступных километров-кресел (ASK) увеличилось на 12,5% по сравнению с аналогичным периодом 2023 года. Количество пассажиро-километров (RPK) также выросло на 12,4% по сравнению с предыдущим годом, а коэффициент загрузки рейсов остался стабильным на уровне 79,7%.

Операционные показатели сегмента логистики снизились в 1-м квартале 2024 года из-за сложной ситуации на рынке авиагрузов, забастовок и высокой базы прошлого года. Мощности сегмента увеличились на 7% по сравнению с предыдущим годом, главным образом из-за расширения пассажирских рейсов и, как следствие, увеличения вместимости грузовых отсеков. Продажи выросли на 10% по сравнению с предыдущим годом, а коэффициент загрузки грузов улучшился на 2,1 процентных пункта до 63,3% (по сравнению с 61,2% в 1-м квартале 2023 года). Однако доходность снизилась во всех транспортных зонах Lufthansa, уменьшившись в среднем на 25% по сравнению с предыдущим годом.

Кроме того, Lufthansa Technik (сегмент MRO) увеличила выручку в 1-м квартале 2024 года благодаря продолжительному росту количества рейсов, что привело к увеличению спроса на услуги техобслуживания и ремонта. В результате выручка сегмента выросла на 15% по сравнению с предыдущим годом и достигла €1,77 млрд, или €1,18 млрд, не включая доход от компаний группы Lufthansa. Однако остановка работ из-за забастовок отрицательно сказалась на росте выручки.

Операционные результаты сегмента пассажирских авиаперевозок в 1-м кв. 2024 г.

Прогноз операционных и финансовых результатов Lufthansa на 2024 год подвержен высокой неопределенности из-за циклов бронирования в пассажирском сегменте, грузовом бизнесе, ориентированном на спотовый рынок, а также неопределенности в макроэкономике и геополитике. Несмотря на эти проблемы, менеджмент ожидает высокий спрос в 2024 году, который приведет к росту продаж. Прогнозируется, что спрос в сегменте частных поездок превысит докризисные уровни, и ожидается дальнейшее восстановление спроса на деловые поездки. В результате планируется расширение вместимости рейсов, при этом общая загрузка рейсов, как ожидается, достигнет около 92% от докризисного уровня 2019 года.

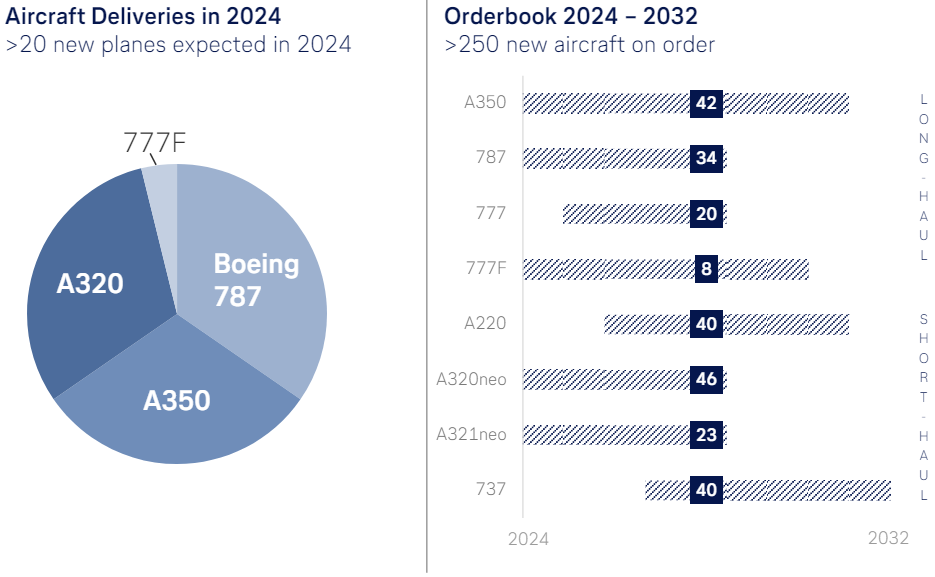

В долгосрочной перспективе операционный бизнес Lufthansa может значительно вырасти благодаря крупнейшей модернизации парка самолетов в истории компании. Портфель заказов Lufthansa Group на 2024–2032 годы включает более 250 новых самолетов, что представляет собой рост на 35% по сравнению с 721 самолетом по состоянию на 31 декабря 2023 года. В 2024 году авиакомпании, входящие в группу Lufthansa, рассчитывают получить до 30 новых самолетов. Однако реализации этих планов могут помешать проблемы с производством и задержки в сертификации самолетов. В настоящее время отрасль продолжает испытывать проблемы с задержкой запланированных поставок новых самолетов.

Портфель заказов новых самолетов Lufthansa на 2024–2032 гг.

Причина 2. Сильные финансовые результаты, несмотря на забастовки и снижение доходов от грузоперевозок

В 1-м квартале 2024 года Lufthansa показала в целом хорошие результаты, несмотря на забастовки, из-за которых показатели оказались несколько хуже, чем ожидалось. Выручка от перевозок в сегменте пассажирских авиалиний увеличилась на 7% г/г, достигнув €5,14 млрд по сравнению с €4,80 млрд в предыдущем году, главным образом благодаря росту пассажиропотока. В то же время выручка от перевозок в грузовом бизнесе сократилась на 16% до €757 млн по сравнению с €902 млн в предыдущем году.

В результате общая выручка от перевозок в авиакомпаниях группы Lufthansa увеличилась на 3% до €5,90 млрд в 1-м квартале 2024 года по сравнению с €5,70 млрд в 1-м квартале 2023 года. Кроме того, прочая выручка выросла на 14% до €1,48 млрд по сравнению с €1,30 млрд благодаря увеличению деловой активности и росту доходов в сегменте технического обслуживания и ремонта (MRO). Соответственно, общая выручка, включающая как доходы от перевозок, так и прочие доходы, выросла на 5% до €7,39 млрд.

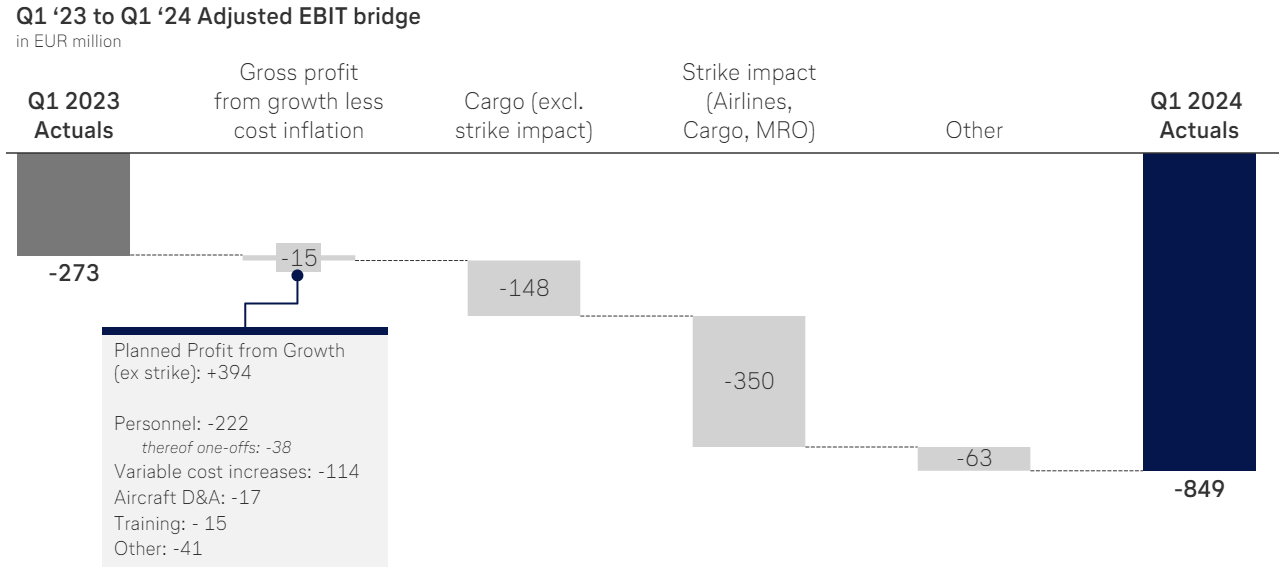

Факторы изменения EBIT в 1-м кв. 2024 г. по сравнению с 1-м кв. 2023 г.

Однако скорректированная EBIT Lufthansa снизилась до € -849 млн в 1-м квартале 2024 года по сравнению с € -273 млн годом ранее, главным образом из-за забастовок, что оказало прямое и косвенное негативное влияние на EBIT примерно в €350 млн. В результате рентабельность по скорректированному показателю EBIT снизилась до -11,5% по сравнению с -3,9% в предыдущем году.

Менеджмент ожидает, что рост доходов в 2024 году будет частично нивелирован продолжающейся инфляцией. Более того, дополнительная нагрузка, вызванная различными забастовками в 1-м квартале 2024 года, скорее всего, приведет к снижению прибыли. В целом руководство компании прогнозирует скорректированный показатель EBIT на уровне около €2,20 млрд за 2024 финансовый год, что на 22% ниже по сравнению с €2,68 млрд в 2023 году. Несмотря на эти вызовы, Lufthansa стремится достичь маржинальности по скорректированному показателю EBIT выше 8%.

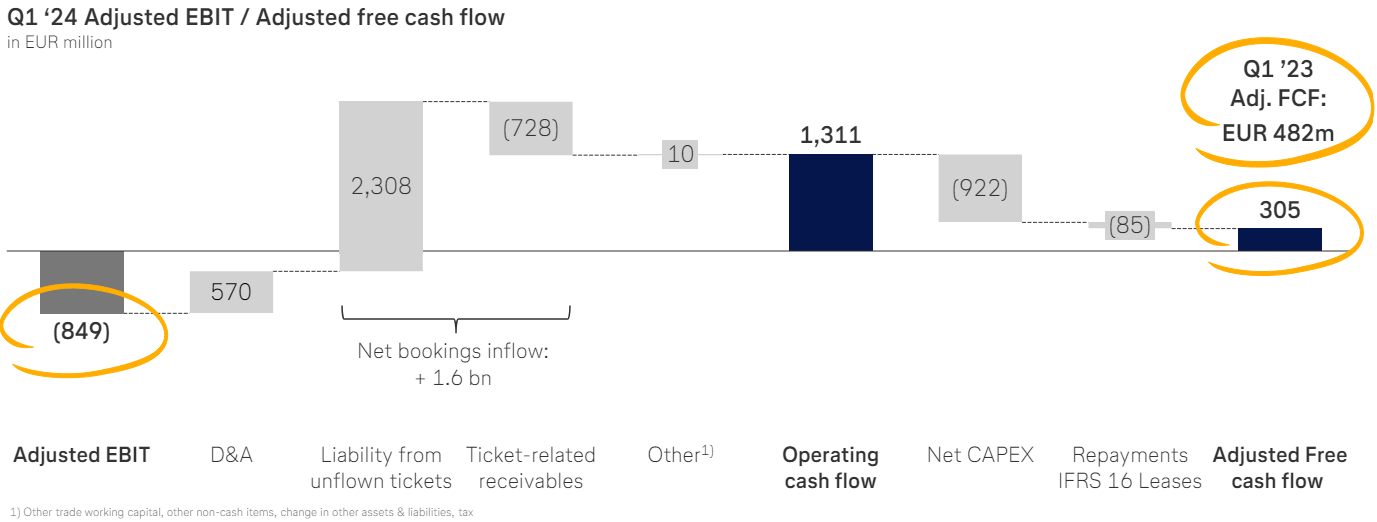

Конверсия скорректированного свободного потока в 1-м кв. 2024 г.

Несмотря на отрицательные операционные результаты, Lufthansa получила положительный операционный денежный поток в размере €1,31 млрд в 1-м квартале 2024 года. Однако он оказался на 17% ниже уровня предыдущего года в €1,58 млрд, в первую очередь из-за снижения EBITDA. Кроме того, скорректированный свободный денежный поток остался положительным на уровне €305 млн, но сократился на 37% по сравнению с €482 млн в предыдущем году. Поступления от предоплаты билетов в частности компенсировали отрицательный результат.

Причина 3. Возобновление выплаты дивидендов и низкая оценка акций

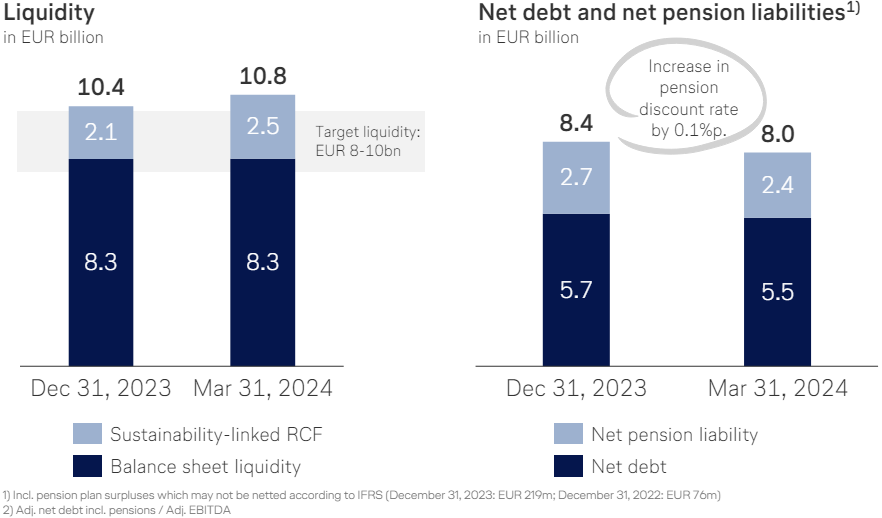

Несмотря на краткосрочные трудности, Lufthansa значительно улучшила свое финансовое положение после кризиса, вызванного пандемией Covid-19 и ее последствиями для авиакомпаний. По состоянию на 31 марта 2024 года объем ликвидности, включающей денежные средства, текущие ценные бумаги и срочные депозиты, составил €8,27 млрд. Кроме того, у компании есть неиспользованная кредитная линия на сумму €2,55 млрд, что увеличивает общую ликвидность до €10,82 млрд по сравнению с €10,36 млрд на 31 декабря 2023 года.

Более того, по состоянию на 31 марта 2024 года общий долг сократился до €13,80 млрд, что на 17,3% ниже его пика в €16,69 млрд в 2021 году. Учитывая €8,27 млрд в виде денежных средств и краткосрочных вложений, чистый долг составил €5,53 млрд, что на 38,7% меньше, чем в 2021 году. Кроме того, текущее соотношение коэффициент чистого долга к EBITDA составляет 1,33x, что даже лучше значения 2019 года (1,52x).

Объем ликвидности и долговая нагрузка Lufthansa

Стабильный баланс позволил Lufthansa возобновить выплату дивидендов. Согласно дивидендной политике компании, она стремится распределять от 20% до 40% чистой прибыли, скорректированной на одноразовые доходы и убытки, среди акционеров. Ключевым условием выплаты дивидендов является то, что чистая прибыль за год, отраженная в индивидуальной финансовой отчетности Deutsche Lufthansa AG, подготовленной по немецкому коммерческому праву, должна позволять соответствующее распределение.

За 2023 год Lufthansa выплатила акционерам дивиденды в размере €0,30 на акцию, а общая сумма выплат составила €359 млн, или 21% от чистой прибыли за 2023 год. Дивидендная доходность составила 3,7%, исходя из цены закрытия акций Lufthansa за год.

Ожидается, что маржа Lufthansa в 2024 году будет ниже уровня 2023 года, при этом чистая маржа за последние 12 месяцев на конец 1-го квартала 2024 года составила 3,9%. Если эта маржа сохранится до конца 2024 года, чистая прибыль может достичь €1,40 млрд за год. При распределении от 20% до 40% это приведет к общей сумме дивидендов от €280 млн до €560 млн. В нижнем конце этого диапазона дивиденды могут составить €0,23 на акцию, что предполагает дивидендную доходность на уровне 4,1% относительно текущей цены акций.

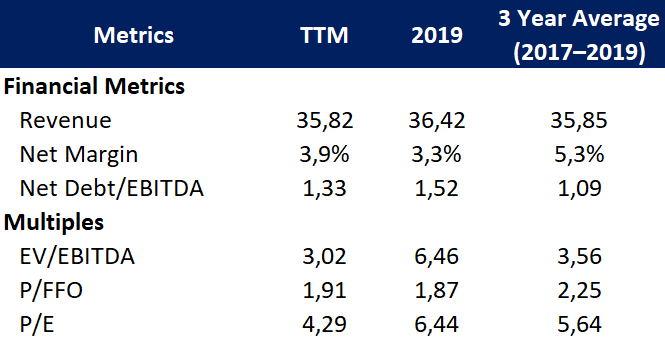

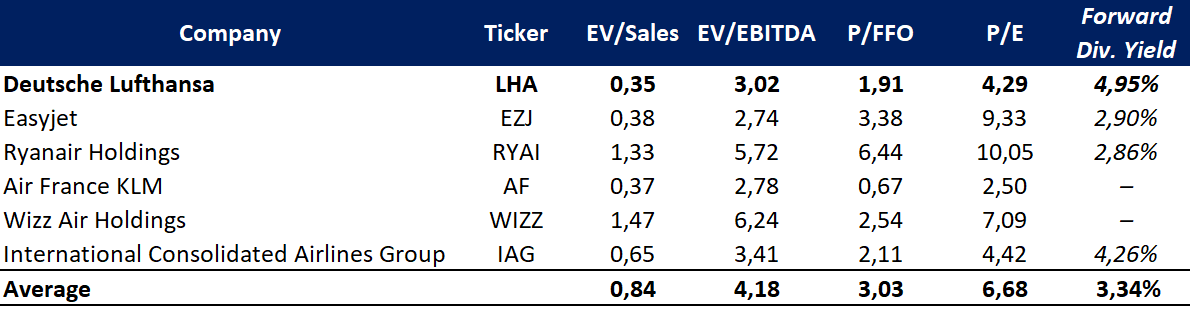

Хотя Lufthansa восстановила операционные и финансовые результаты до уровня 2018–2019 годов, компания в настоящее время оценивается дешевле по сравнению с историческими мультипликаторами:

- Коэффициент EV/EBITDA за последние 12 месяцев составляет 3,02x, что значительно ниже 6,46x в 2019 году и среднего значения 3,56x за период с 2017 по 2019 годы.

- Коэффициент P/FFO за последние 12 месяцев составляет 1,91x, что немного ниже 1,87x в 2019 году и среднего значения 2,25x за период с 2017 по 2019 годы.

- Коэффициент P/E за последние 12 месяцев составляет 4,29x, по сравнению с 6,44x в 2019 году и средним значением 5,64x за период с 2017 по 2019 годы.

Сравнение текущих финансовых показателей и мультипликаторов Lufthansa с историческими значениями

Такая низкая оценка частично объясняется размытием долей акционеров. Из-за кризиса, вызванного Covid-19, Lufthansa была вынуждена выпустить дополнительные акции в 2020–2021 годах, чтобы избежать банкротства. Это привело к увеличению количества акций в обращении на 150%, с 478,2 млн в 2019 году до 1,19 млрд в 1-м квартале 2024 года, из-за чего доля действующих акционеров в компании была размыта.

Однако, несмотря на это размытие, Lufthansa остается финансово устойчивой компанией, сохраняющей хорошую рентабельность и стремящейся создавать дополнительную стоимость для акционеров через возобновление выплат дивидендов и реализацию амбициозной стратегии модернизации парка самолетов.

Финансовые показатели

Финансовые результаты Lufthansa за последние 12 месяцев (TTM) можно резюмировать следующим образом:

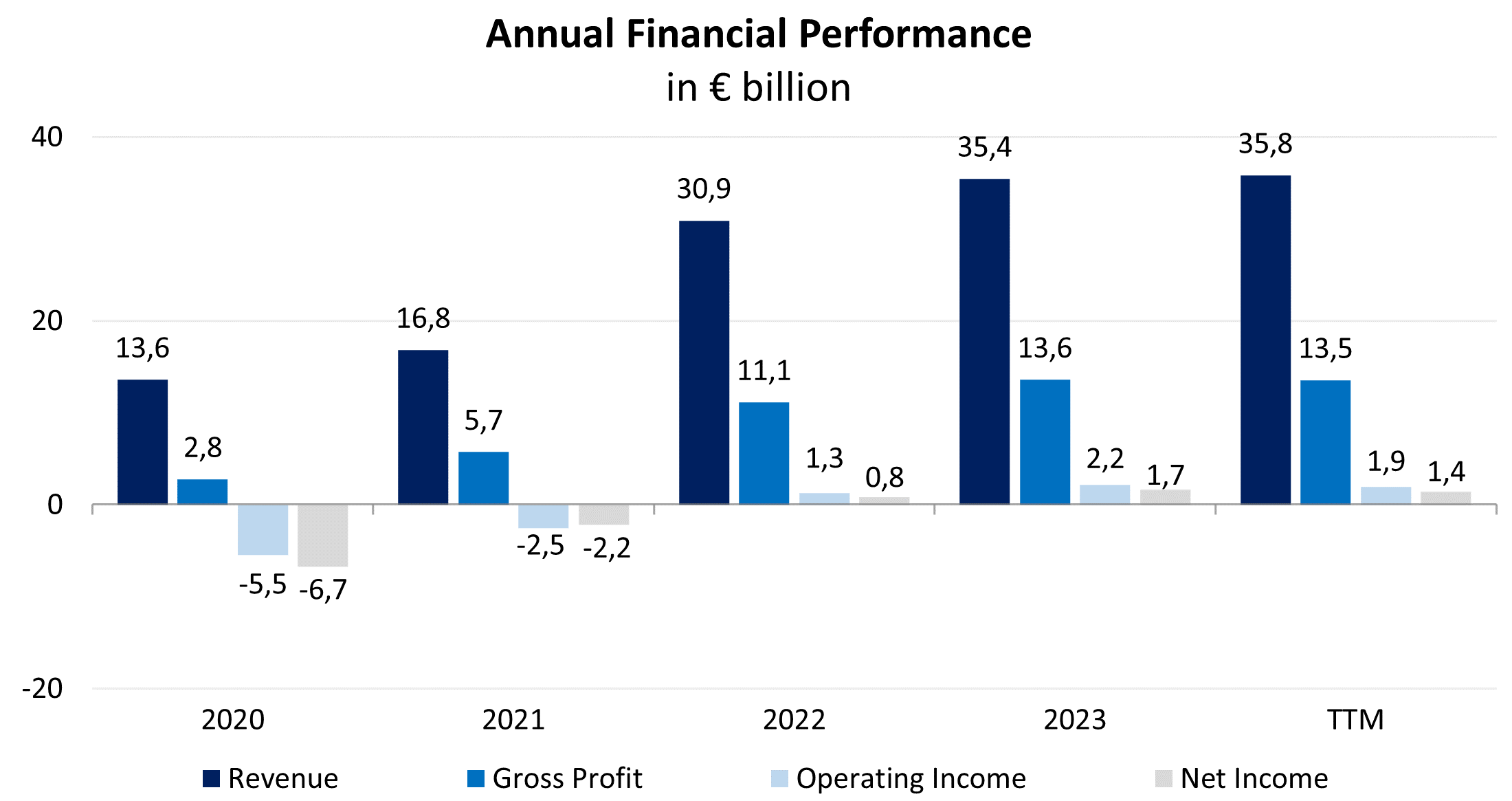

- Выручка выросла до €35,82 млрд, увеличившись на 1,1% по сравнению с 2023 годом.

- Валовая прибыль незначительно снизилась на 0,4%, с €13,58 млрд в 2023 году до €13,53 млрд TTM, при этом валовая рентабельность сократилась с 38,3% до 37,8%.

- Операционная прибыль снизилась на 13,2% до €1,90 млрд. Операционная маржа ухудшилась с 6,2% до 5,3%.

- Чистая прибыль упала на 16,0%, с €1,67 млрд в 2023 году до €1,41 млрд TTM. Чистая маржа снизилась с 4,7% до 3,9%.

Выручка выросла в основном за счет роста пассажиропотока, увеличения деловой активности и доходов в сегменте MRO. Однако, как упоминалось ранее, на прибыль компании негативно повлияли массовые забастовки в Германии.

Динамика финансовых показателей компании

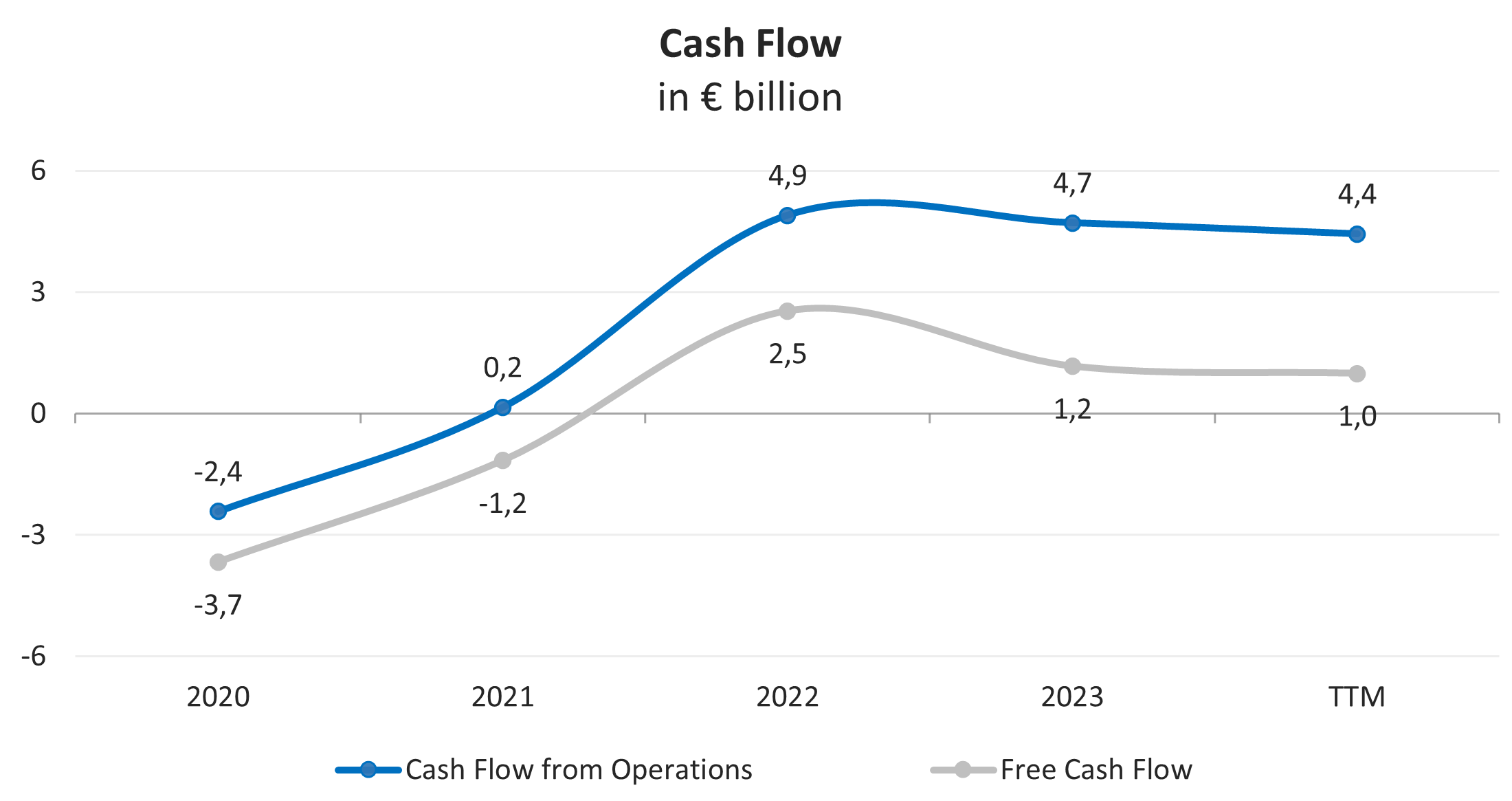

Денежные потоки Lufthansa восстановились после падения, наблюдавшегося в 2020 году, и поддерживаются на стабильном уровне. Операционный денежный поток (FFO) составил €4,44 млрд TTM, что на 5,8% меньше по сравнению с 2023 годом в основном из-за снижения чистой прибыли. Свободный денежный поток (FCF) снизился на 15,3%, с €1,17 млрд в 2023 году до €0,99 млрд TTM.

Динамика финансовых показателей компании

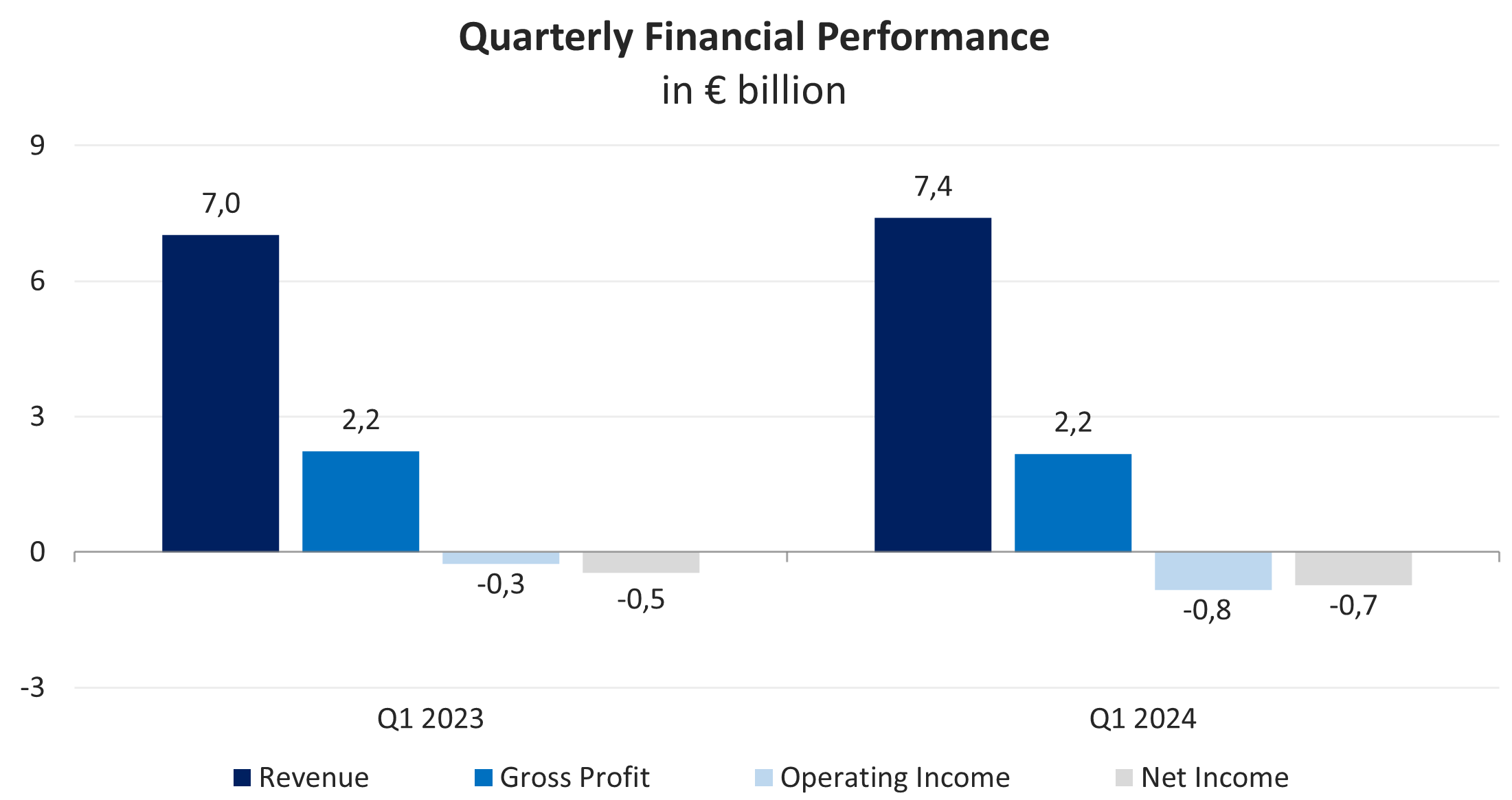

Финансовые результаты Lufthansa за 1-й квартал 2024 года представлены ниже:

- Выручка выросла на 5,3% г/г, с €7,02 млрд до €7,39 млрд.

- Валовая прибыль снизилась на 2,4% г/г, с €2,23 млрд до €2,17 млрд.

- Операционный убыток вырос с € -0,26 млрд до € -0,84 млрд.

- Чистый убыток увеличился с € -0,47 млрд до € -0,73 млрд.

Динамика финансовых показателей компании

Lufthansa отличается устойчивым балансом:

- Коэффициент долговой нагрузки, определяемый как отношение общего долга к активам, равен 29%, что существенно ниже по сравнению со средним значением в отрасли 40%.

- По состоянию на 31 марта 2024 года общий долг составлял €13,80 млрд, что на 1,0% меньше, чем на конец 2023 года. При денежных средствах и краткосрочных вложениях в размере €8,27 млрд чистый долг составляет €5,53 млрд.

- Lufthansa заработала €4,15 млрд EBITDA ТТМ, и, следовательно, коэффициент чистый долг/EBITDA равен 1,33x. Это доказывает, что компания финансово здорова и вряд ли столкнется с кредитным риском в обозримом будущем.

- Процентные расходы ТТМ увеличились на 19,5% до €0,61 млрд по сравнению с 2023 годом. При ТТМ EBIT в €1,90 млрд коэффициент покрытия процентных платежей составляет 3,13x.

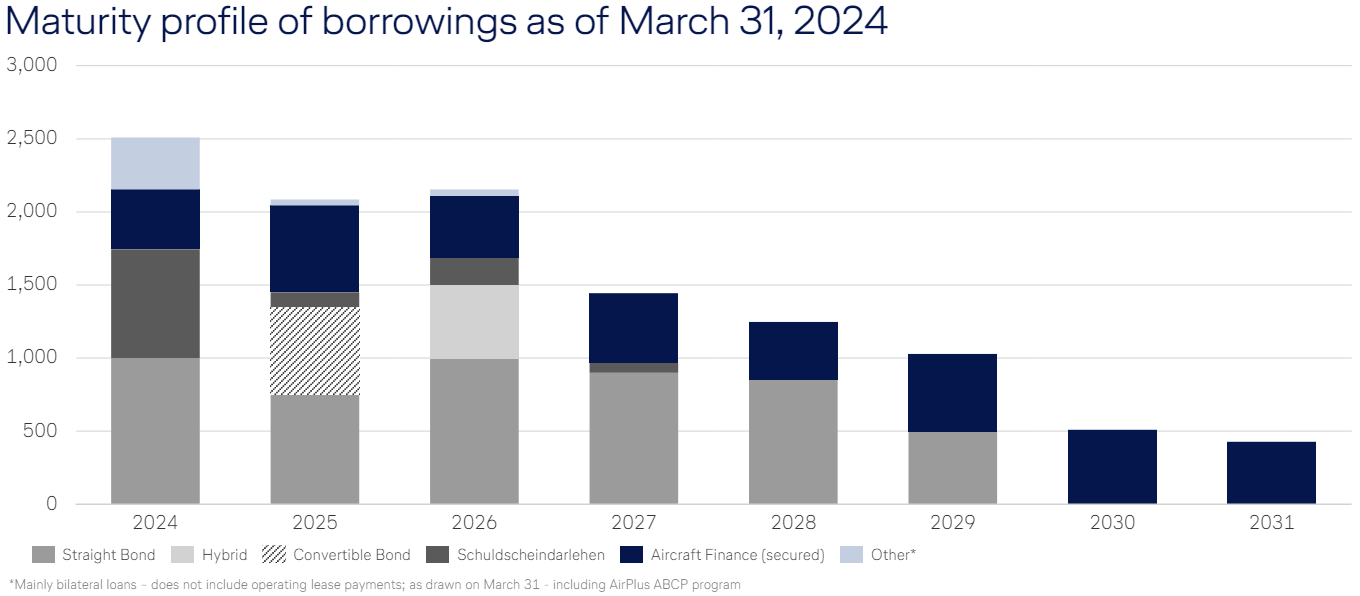

- Компания должна погасить около €6,6 млрд долга в 2024–2026 годах, что составляет примерно 48% от ее общего долга. Тем не менее, денежные средства на балансе и генерируемые денежные потоки достаточны для покрытия будущих выплат по долгу.

Maturity profile of Lufthansa's borrowings

Оценка

По основным мультипликаторам Lufthansa торгуется с дисконтом по отношению к своим конкурентам: EV/Sales — 0,35x, EV/EBITDA — 3,02x, P/FFO — 1,91x, P/E — 4,29x. Тем не менее, компания демонстрирует сильные операционные и финансовые результаты, возобновила выплату дивидендов и имеет многообещающие возможности роста после реализации планов модернизации своего воздушного парка. Таким образом, Lufthansa предлагает более высокую прибыль на единицу принятого риска.

Сопоставимая оценка

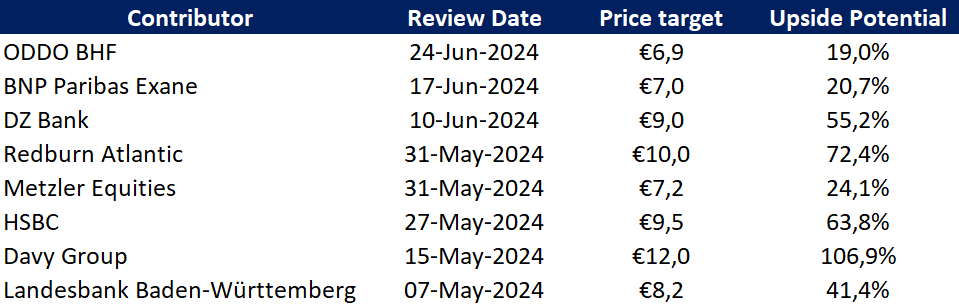

Минимальный ценовой таргет, установленный ODDO BHF, составляет €6,9 за акцию. В свою очередь Davy Group оценивает Lufthansa в €12,0 за акцию. Согласно консенсусу Уолл-стрит, справедливая рыночная стоимость акций составляет около €8,0, что предполагает потенциал роста 34,1%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Прогноз Lufthansa на 2024 год основан на ожидании того, что будущие макроэкономические условия и развитие сектора будут соответствовать ее прогнозу. Если мировая экономика продемонстрирует более низкие показатели роста по сравнению с прогнозами, это может оказать негативное влияние на бизнес компании.

- Рост авиационного сектора сильно зависит от глобальной политической ситуации и коррелирует с макроэкономическим развитием. Продолжающиеся изменения спроса в связи с пандемией Covid-19, военными конфликтами и изменением климата означают, что долгосрочный рост рынка, как ожидается, будет ниже, чем в прошлом.

- Логистические и инфраструктурные проблемы являются дополнительным препятствием для роста количества авиарейсов. Кроме того, проблемы, с которыми сталкиваются производители самолетов, могут привести к задержкам в выполнении заказов Lufthansa.

- Существует риск новых забастовок из-за незавершенных коллективных договоров с различными группами сотрудников Lufthansa. Долгосрочное соглашение о заработной плате было подписано с профсоюзом Vereinigung Cockpit для экипажей Deutsche Lufthansa AG и Lufthansa Cargo, однако в Eurowings Germany, Lufthansa Cityline и Discover Airlines риск забастовок выше.

- Lufthansa все чаще сталкивается с рисками из-за проблем с компонентами для двигателей Pratt & Whitney PW1000G, которые используются в самолетах Airbus A320neo и Airbus A220. Эта проблема влечет за собой риск перебоев в работе, нехватки запасных частей и более высоких затрат на техническое обслуживание.