CCL Carnival Corporation & plc

Статус: Достигла цели

Цена закрытия: 23

31% 31% за 120 дн.

Дата публикации: 2024-07-03

Плановое окончание: 2025-04-03

Фактическое закрытие: 2024-10-31

FREEDOM24 ( Рейтинг )

17.55

Вход

23

Цена

23

Цель

Инвест-идея Carnival Corporation & plc

Целенаправленное снижение долговой нагрузки

О компании

Carnival Corporation (CCL) — ведущая круизная компания, владеющая и управляющая круизными судами. У Carnival Corporation обширный портфель брендов, который включает в себя Carnival Cruise Lines, Holland America Line, Costa Cruises, Princess Cruises, Seabourn Cruise Line, Windstar Cruises, AIDA Cruises, Cunard Line, Ocean Village, P&O Cruises, Swan Hellenic и P&O Cruises Australia.

Маршруты компании охватывают все основные направления отдыха в Северной Америке, Великобритании, Германии, Южной Европе, Южной Америке и Азиатско-Тихоокеанском регионе. Carnival имеет двойной листинг на Нью-Йоркской фондовой бирже (NYSE) и Лондонской бирже.

В чем идея?

- Круизная отрасль полностью восстановилась после пандемии, и все крупнейшие игроки работают на полную мощность. В то же время не все акции сектора полностью отыграли восстановление, что оставляет возможности для роста.

- В самые тяжелые времена участники отрасли накопили долги, что подрывает их инвестиционную привлекательность. Сейчас внимание инвесторов сосредоточено на сильно обремененном долгами лидере отрасли — Carnival, которая еще не восстановила показатели рентабельности и оценки стоимости акций, но демонстрирует сильный импульс.

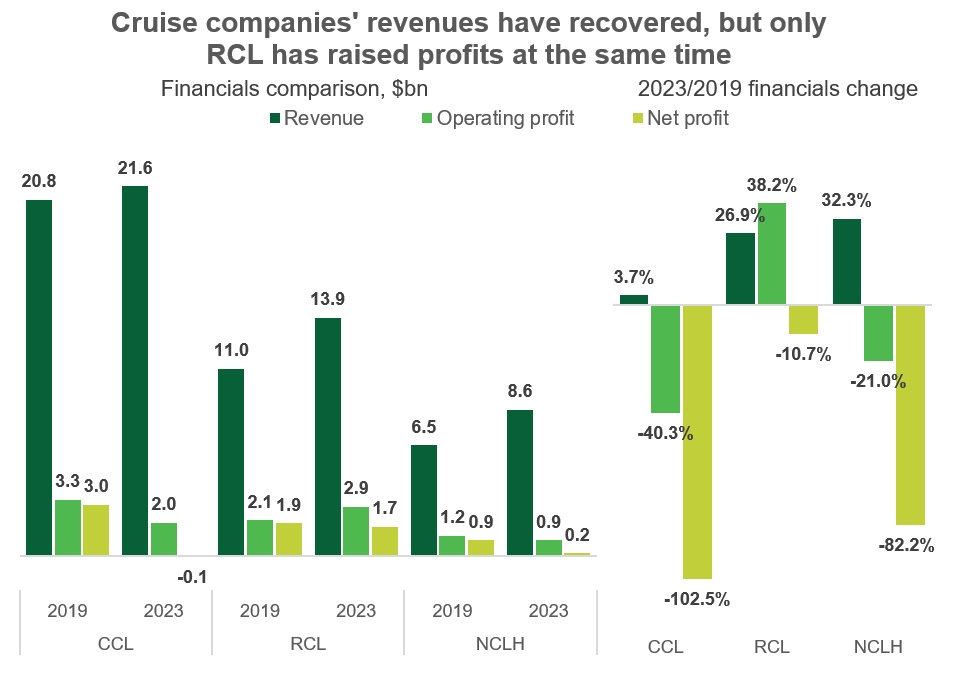

- В 2023 году выручка Carnival достигла уровня 2019 года, чистая маржа вернулась к нулю, а свободный денежный поток — к положительному уровню. Сейчас Carnival сосредоточена на снижении долговой нагрузки, что поможет компании вернуть рейтинги на инвестиционный уровень и в свою очередь сократить расходы на рефинансирование долга и процентные расходы.

- Мы считаем, что если текущая динамика бизнеса компании убедит инвесторов в целесообразности применения исторически средних мультипликаторов EBITDA для оценки компании, то акции имеют потенциал вырасти как минимум до $23, даже без учета эффекта сокращения чистого долга.

Почему нам нравится Carnival Corp.?

Причина 1: Пассажиропоток полностью восстановился после пандемии, и рост сосредоточен в США

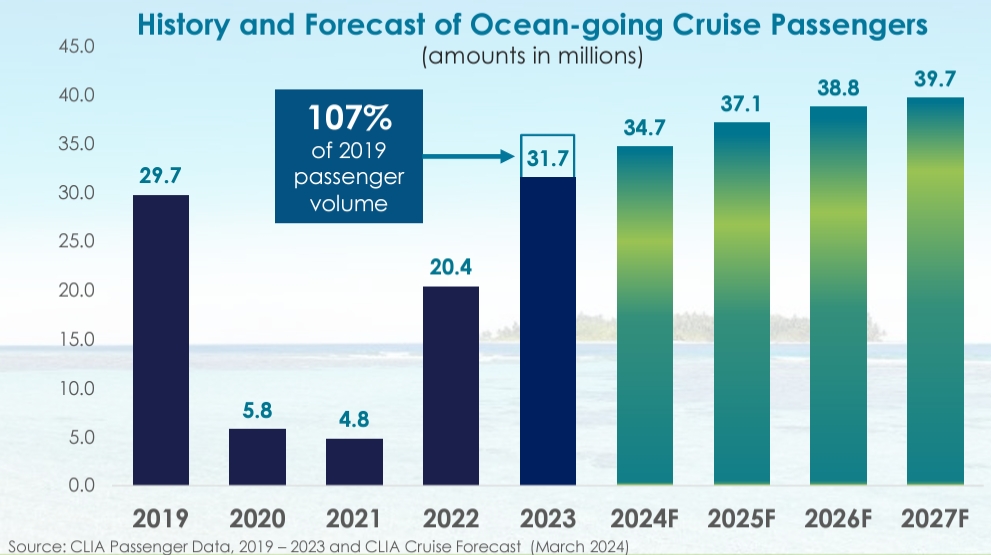

Количество пассажиров круизных лайнеров в 2023 году превысило уровень 2019 года на 7 п.п. и достигло 31,7 млн человек. The Cruise Lines International Association (CLIA) прогнозирует, что количество пассажиров будет продолжать расти со среднегодовым темпом роста (CAGR) 5,8% в течение следующих четырех лет и увеличится почти на 40 млн пассажиров за этот период.

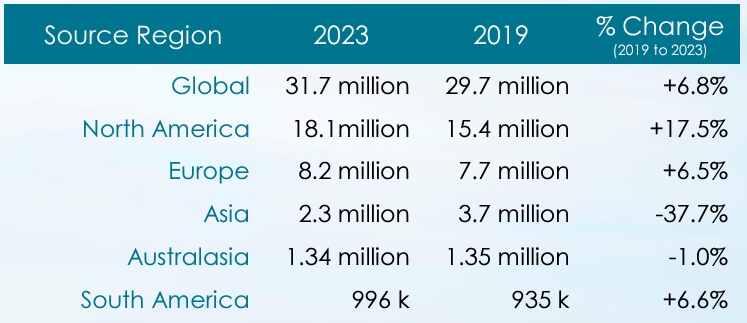

Географическое распределение показывает, что США стала движущей силой возрождения глобальной индустрии круизов: этот рынок обеспечивает 57% мирового объема пассажиропотока, и его трафик уже превысил уровень 2019 года на 17,5%.

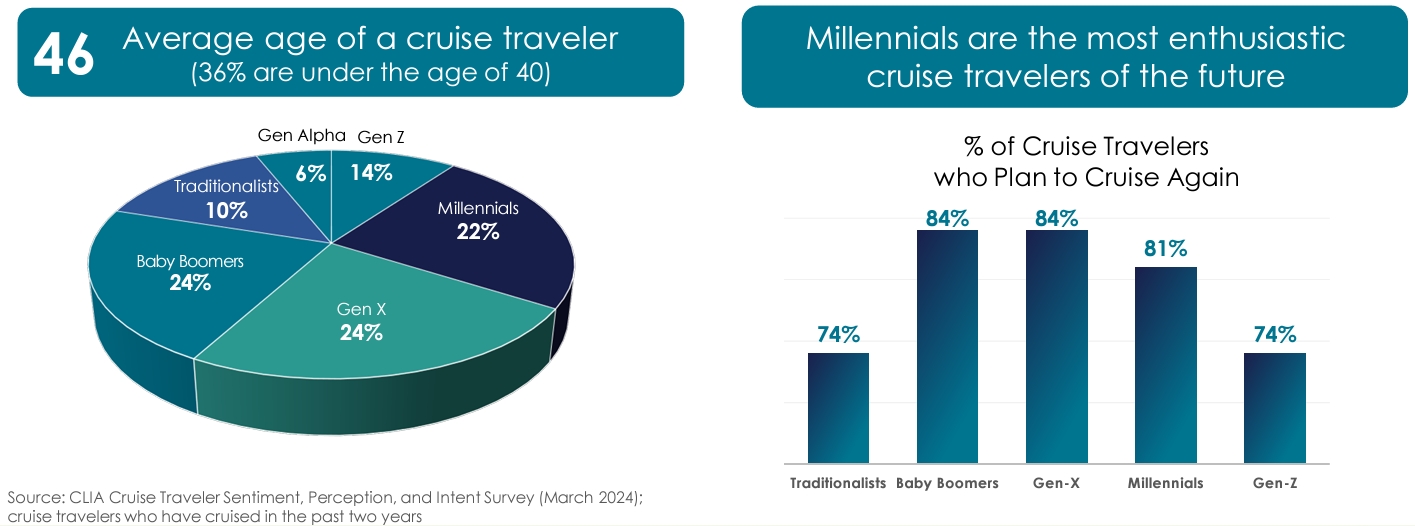

Отчеты CLIA также показывают, что целевая аудитория индустрии круизов характеризуется высокой лояльностью: согласно опросам, 82% респондентов, вероятно, снова отправятся в круиз. У отрасли также есть стабильный спрос со стороны частых путешественников: 12% опрошенных аудиторией CLIA совершают круизы два раза в год, и 10% отправляются в круиз 3–5 раз в год.

Хотя круизы наиболее популярны среди старших поколений, маловероятно, что привлекательность отрасли снизится в долгосрочной перспективе. Путешественники поколения миллениалов и поколения Z, хотя и составляют только 36% текущей аудитории, накапливают богатство и выражают готовность снова отправиться в круиз.

На круизном рынке доминируют три крупнейшие компании: Carnival с долей рынка 45%, Royal Caribbean International с 20% и Norwegian Cruise Line с 11% (источники: Global Edge, Statista).

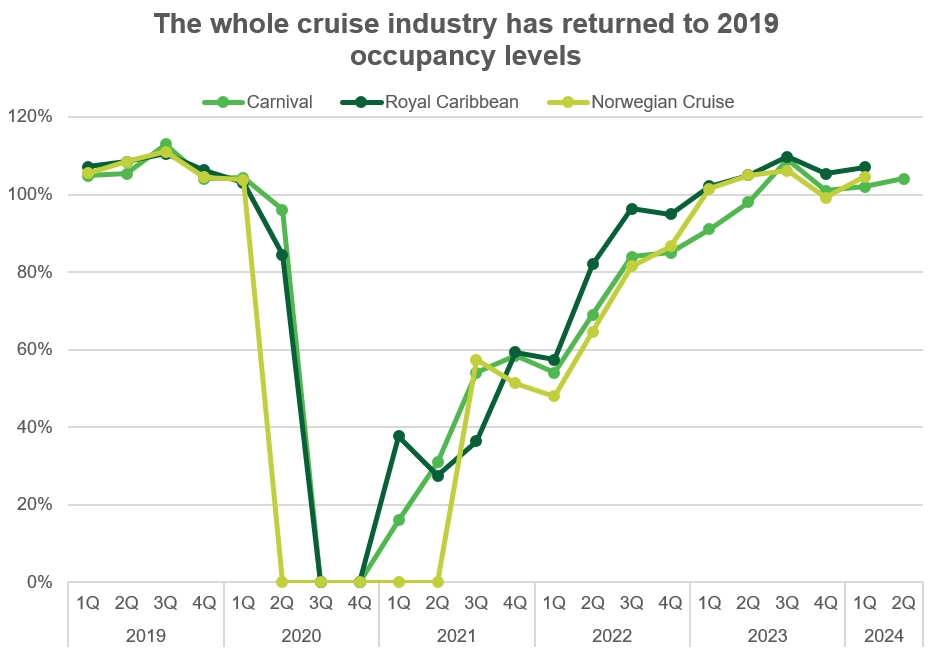

Все эти компании уже практически полностью восстановили заполняемость судов после COVID-19, с отклонениями в пределах нескольких процентных пунктов.

Примечание: Загрузка более 100% означает, что в некоторых каютах более двух пассажиров.

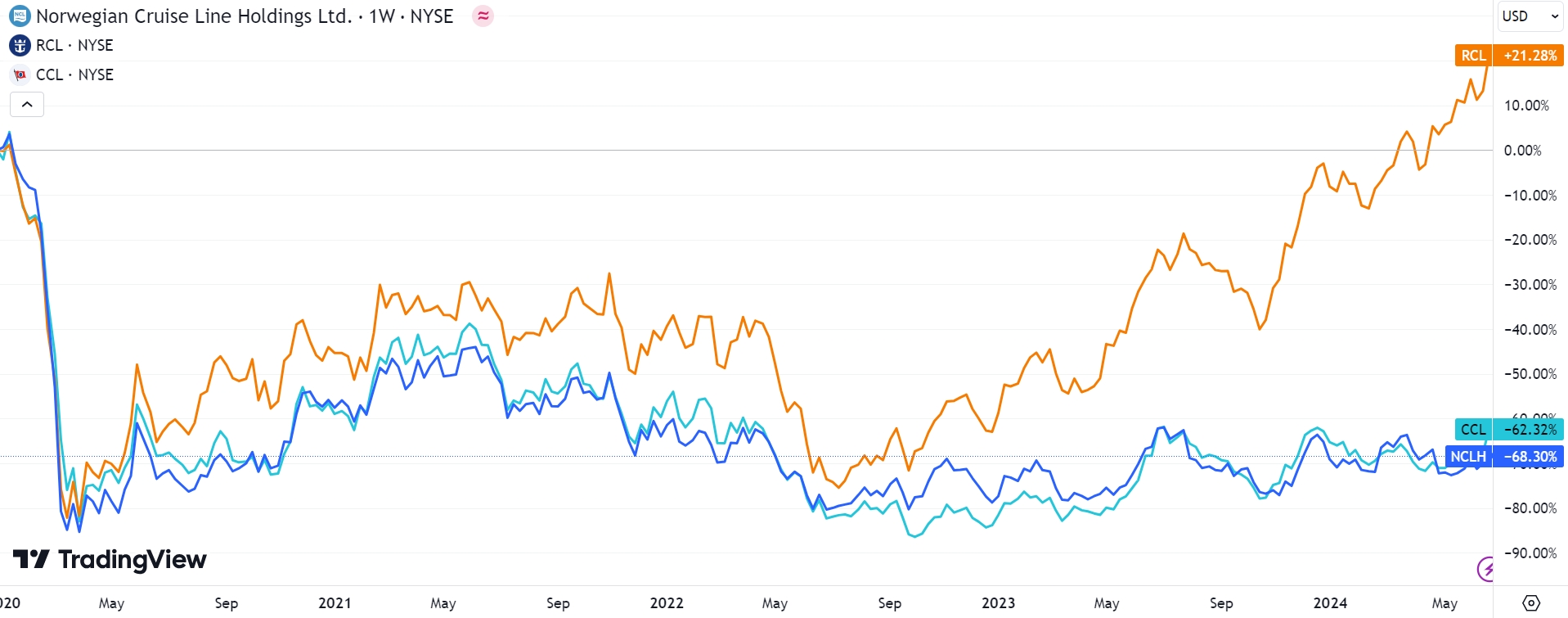

Однако динамика цен акций круизных компаний заметно различается. Так, акции Royal Caribbean сегодня торгуются на 21,3% выше, чем в начале 2020 года, а акции ее конкурентов остаются более чем на 60% ниже исторических уровней.

Различия в состоянии бизнеса также заметны: в то время как конкуренты только недавно восстановили продажи, Royal Caribbean быстрее всех восстановила операционную прибыль.

Этот факт привлек внимание инвесторов к Royal Caribbean ранее, что привело к неравномерному распределению рыночных оценок среди компаний отрасли. Мы считаем, что у Carnival, лидера отрасли, есть потенциал восстановить рыночную стоимость, поскольку инвесторы все больше проявляют интерес к улучшающимся финансовым показателям компании.

Хотя Carnival действительно медленнее возвращается к допандемийным уровням прибыли, восходящий тренд заметен и стабилен. Акции компании могут позволить инвестору реализовать потенциал роста, которого уже нет у Royal Caribbean. При этом, в отличие от своего конкурента меньшего размера Norwegian Cruise, Carnival уже находится на пути к снижению задолженности, что может позволить рынку переоценить акции компании в обозримом времени.

Причина 2: Динамичный рост выручки и возврат к здоровому уровню маржинальности

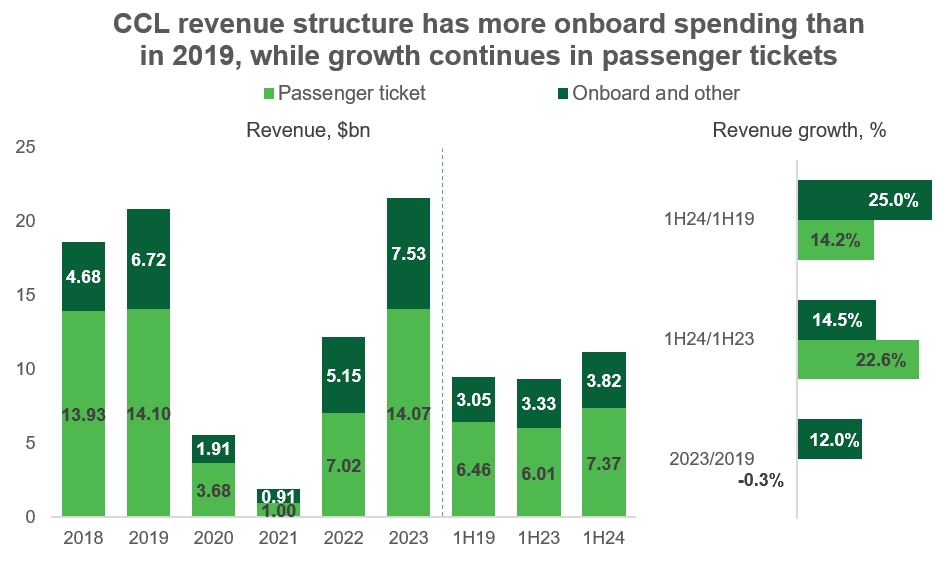

В 2023 году доход Carnival стабилизировался на уровне, на 3,7% выше уровня 2019 года. Структурно доход от продажи билетов пассажирам оставался примерно на уровне 2019 года, однако время как компания смогла увеличить расходы пассажиров на борту на 12%.

Из последнего финансового отчета компании за 1-е полугодие 2024 года видно, что доход от продажи билетов не только не остановился на уровнях до COVID-19, но и показывает рост: он увеличился на 22,6% по сравнению с предыдущим годом и на 14,2% по сравнению с аналогичным периодом 2019 года. Рост доходов от дополнительных продаж также заметен: он составил 25% относительно периода до пандемии.

Во время телеконференции с инвесторами по результатам 2-го квартала 2024 года менеджмент Carnival сообщил, что уровень бронирований на 2025 год превышает аналогичный показатель 2024 года как по загрузке, так и по ценам, и впереди ожидается сильный год. В частности, во 2-м квартале более половины бронирований пришлось на 2025 и даже 2026 годы.

Carnival смогла незначительно увеличить вместимость в 1-м полугодии 2024 года, запустив круизные суда Sun Princess на 4 300 пассажиров и Queen Anne на 3 000 пассажиров. Тем не менее, число доступных мест (показатель вместимости судов в пассажиро-днях) в 1-м полугодии 2024 года выросло всего на 5% по сравнению с 1-м полугодием 2023 года. Поскольку предложение на рынке растет медленно, это подразумевает потенциал повышения цен для операторов круизных линий.

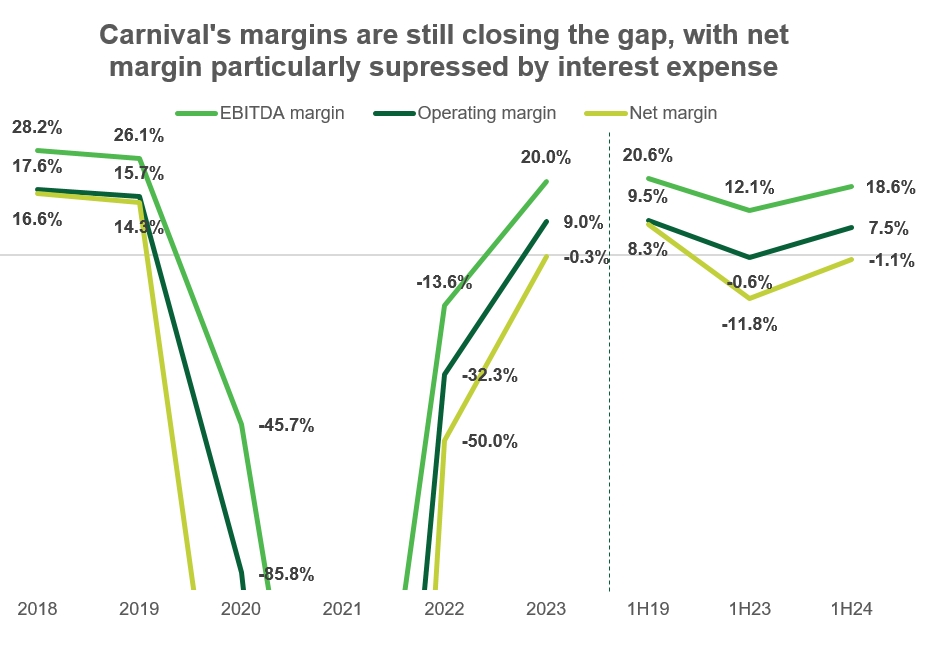

Хотя продажи Carnival показывают устойчивый рост, маржинальность все еще требует внимания. Рентабельность компании остается далеко ниже уровней 2019 года, и в наибольшей степени это связано с уровнем чистой прибыли и процентных расходов.

Carnival предпринимает шаги для повышения эффективности бизнеса. Частичная оптимизация будет достигнута в ближайшее время после закрытия бренда P&O Cruises Australia. Carnival продаст один из старых кораблей и переведет два других корабля этого бренда под свой флагманский бренд Carnival, который отличается более высокой доходностью. Руководство компании считает, что это позволит сократить операционные расходы и обеспечить большую гибкость.

В то же время Carnival подчеркивает, что сохранит 60%-ную долю рынка круизов в Австралии и останется лидером на этом рынке, хотя и под другим брендом.

Эти шаги — часть долгосрочной стратегии управления брендами, направленной на увеличение мощностей высокодоходного бренда Carnival и повышение прибыли на инвестированный капитал (Return on Invested Capital, ROIC) на уровне портфеля. После поставки двух XL-кораблей в 2027 и 2028 годах вместимость флота Carnival Cruise Line увеличится примерно на 50% по сравнению с 2019 годом, и его доля в портфеле вырастет до 37%.

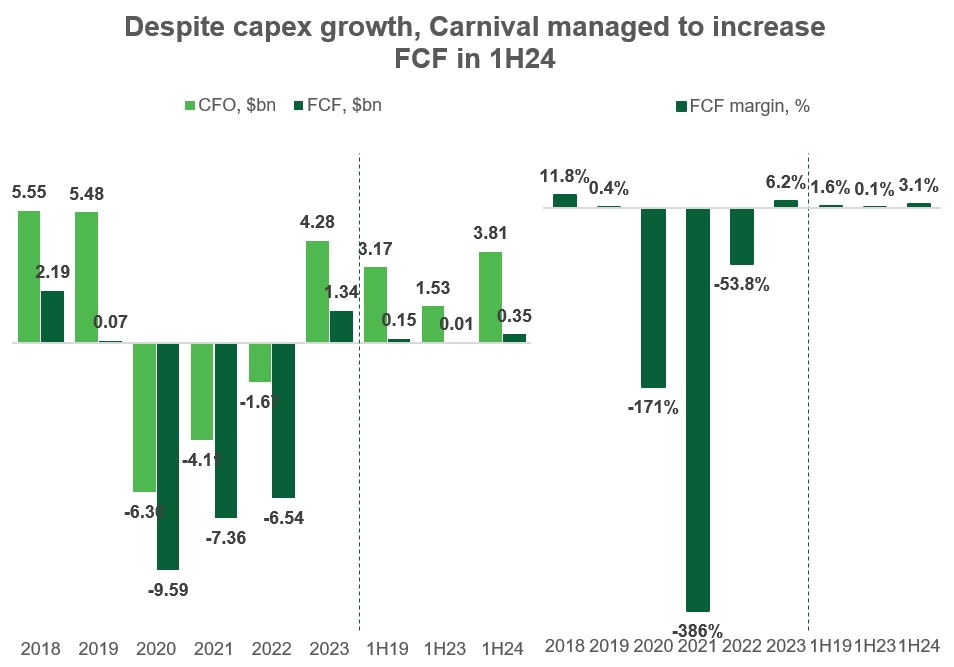

Несмотря на капитальные инвестиции, направленные на увеличение размера флота, Carnival удалось сохранить немного больше свободного денежного потока, чем в аналогичном периоде 2019 года, благодаря увеличению операционного денежного потока на 20%. Улучшение маржи денежного потока видно по предварительным результатам за 1-е полугодие.

Причина 3: Целенаправленное снижение долговой нагрузки

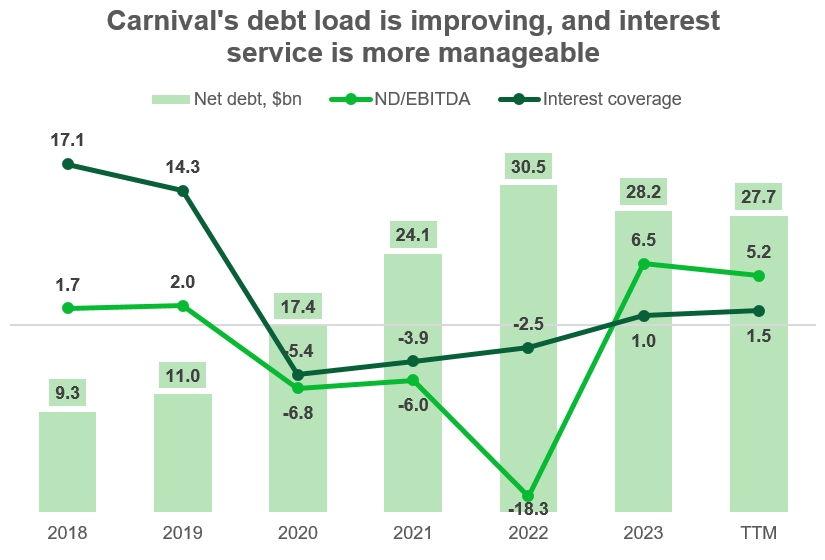

Поскольку операционные показатели Carnival улучшились, компания начала работать над долговой нагрузкой, которая является ключевой причиной беспокойства инвесторов. Долг Carnival, накопленный во время пандемии, был чрезвычайно высоким и на пике в 2022 году достигал $34,5 млрд при наличии на балансе всего $4 млрд денежных средств. Сейчас основное внимание компания уделяет снижению уровня задолженности: общий долг сокращен до $29,3 млрд, или до $27,7 млрд за вычетом денежных средств.

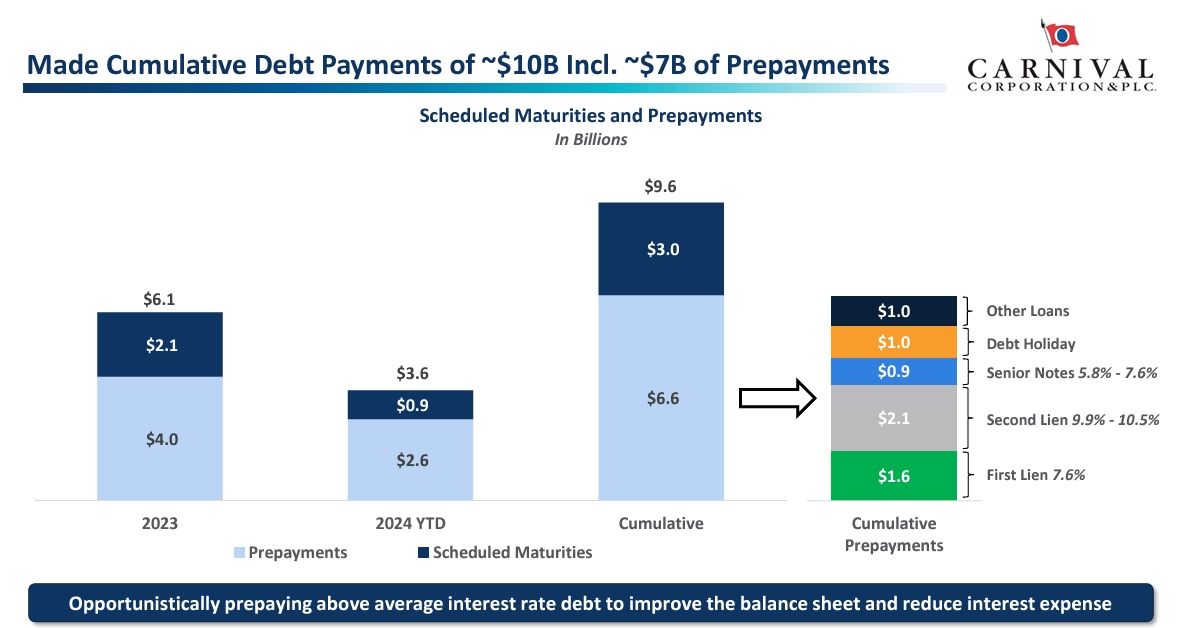

Стратегия управления капиталом Carnival направлена на сокращение наиболее дорогостоящих долгов. В частности, во 2-м квартале 2024 года, компания:

- погасила $1,6 млрд обеспеченных кредитов,

- переоценила $2,75 млрд обеспеченных кредитов,

- выпустила $535 млн необеспеченных облигаций, погашаемых в 2030 году, чтобы рефинансировать облигации, погашаемые в 2026 году.

Все эти усилия направлены на продление сроков погашения и снижение процентных расходов для увеличения потенциала чистой прибыли. Руководство отмечает, что упомянутые действия сократили чистые процентные расходы компании во 2-м квартале на $10 млн и снизят общие расходы в 2024 году на $55 млн.

Несмотря на улучшения, показатели долговой нагрузки и покрытия процентных расходов Carnival находятся на рискованных уровнях, и будущее покрытие долга, вероятно, будет осуществляться путем рефинансирования.

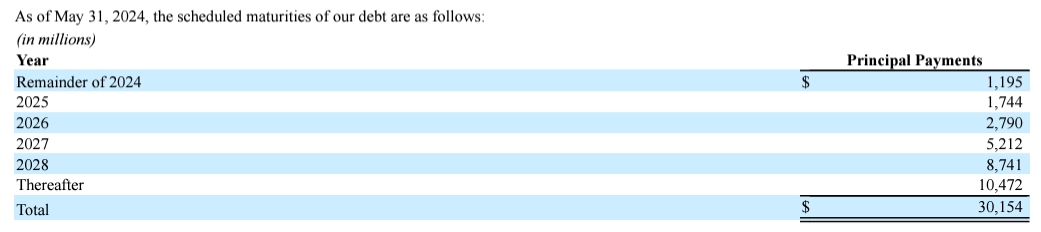

В настоящее время баланс наличных средств компании составляет всего $1,6 млрд, свободный денежный поток (TM FCF) равен $1,7 млрд, в то время как ожидаемые выплаты по долгам составляют $1,7 млрд до конца 2024 года и $2,35 млрд в следующем году. Эти суммы не представляют существенного риска, однако последующие пики выплат в 2027 и 2028 годах потребуют привлечения дополнительных средств.

Долговая ситуация оказывает влияние на акции Carnival. В настоящее время рынок менее опасается банкротства, чем в 2022 году. Спред по кредитным дефолтным свопам (CDS) сейчас находится на самом низком уровне за последние два года, и компания сможет привлекать долговой капитал под более низкие ставки при рефинансировании.

Примечание: цена акции на графике инвертирована

Рассматривая долг как ключевой драйвер роста стоимости акций в будущем, мы можем выделить следующие эффекты:

- При сравнимой оценке компании (EV) и более низком чистом долге больше стоимости будет относиться к рыночной капитализации — то есть стоимости компании для акционеров. Это естественный фактор роста цены акций.

- Снижение процентных расходов оставит больше чистой прибыли для акционеров.

- Улучшение показателей долга вернет рейтинги компании на инвестиционный уровень. Это откроет возможности для рефинансирования долга по более привлекательным ставкам и снижения процентных расходов. Кроме того, это привлечет инвесторов с жесткими мандатами, не рассматривающих компании с кредитным рейтингом ниже инвестиционного уровня.

Финансовые показатели

В последнем отчетном периоде Carnival превзошла ожидания по прибыли за 2-й квартал и свои собственные прогнозы.

- Выручка составила $5,8 млрд, что представляет рост на 17,7% по сравнению с предыдущим годом.

- Операционный доход вырос в 4,7 раза до $560 млн. Операционная маржа составила 9,7%.

- Чистая прибыль выросла до $92 млн по сравнению с -$407 млн в 2023 году. Чистая маржа впервые снова стала положительной.

- Общие депозиты клиентов достигли исторического максимума в $8,3 млрд.

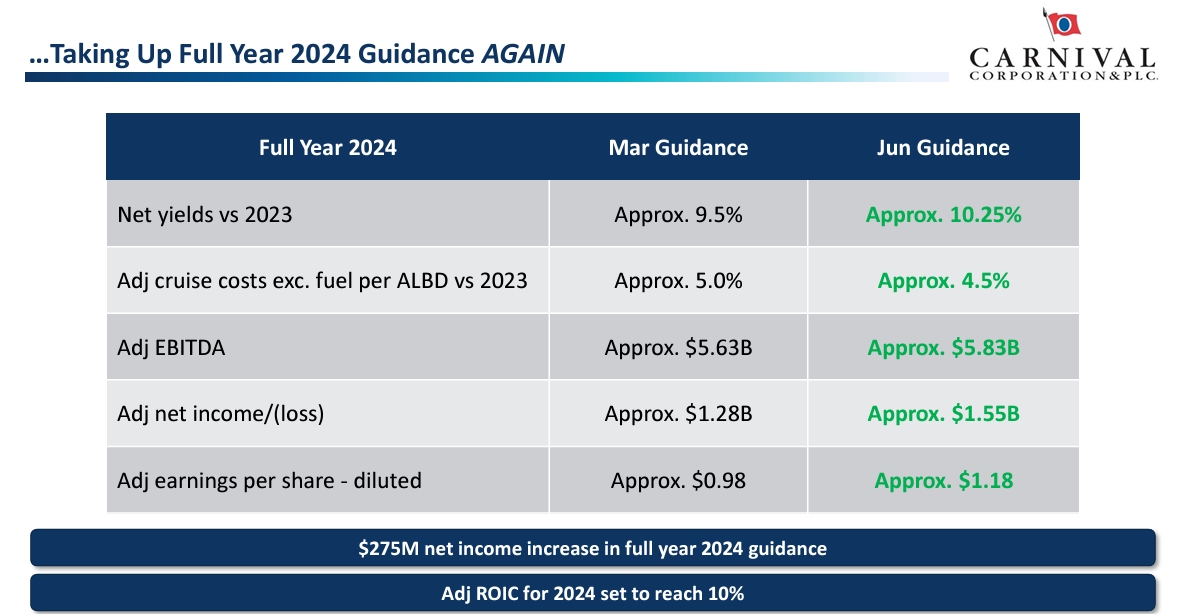

В результате положительной динамики бизнеса Carnival повысила свои прогнозы на 2024 год. Прогноз скорректированного показателя EBITDA на весь 2024 год был повышен на 3,6% до $5,83 млрд, а прогноз скорректированной чистой прибыли был увеличен на 21,1% с $1,28 млрд до $1,55 млрд.

Корректировки исключают эффекты погашения долга и затрат на его изменение, а также расходы на реструктуризацию долга, которые в первом полугодии 2024 года составили в общей сложности $77 млн.

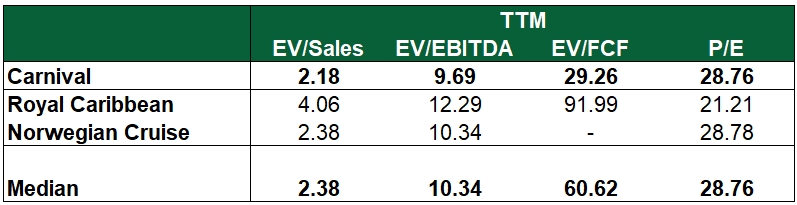

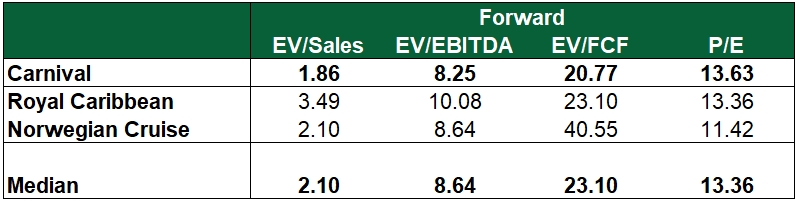

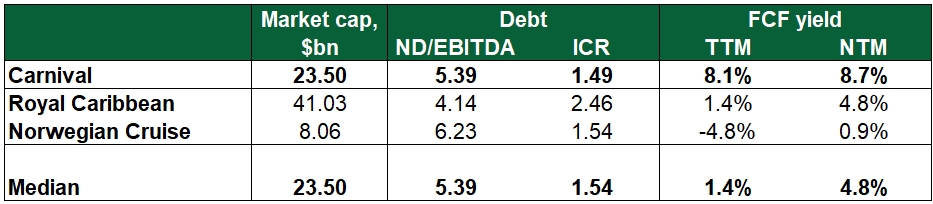

Оценка

Carnival торгуется с дисконтом по всем мультипликаторам EV по сравнению с Royal Caribbean, но не по P/E. Это показывает, что долг является значительным источником дисконта, и усилия, направленные на снижение уровня задолженности, могут увеличить стоимость для акционеров.

Доходность по свободному денежному потоку Carnival выше, чем у Royal Caribbean, но высокая долговая нагрузка приводит к тому, что этот FCF распределяется больше в пользу кредиторов, чем акционеров.

При этом Carnival торгуется значительно ниже, чем даже меньший по размеру конкурент Norwegian Cruise Line, который имеет более высокую долговую нагрузку и все еще отрицательный FCF.

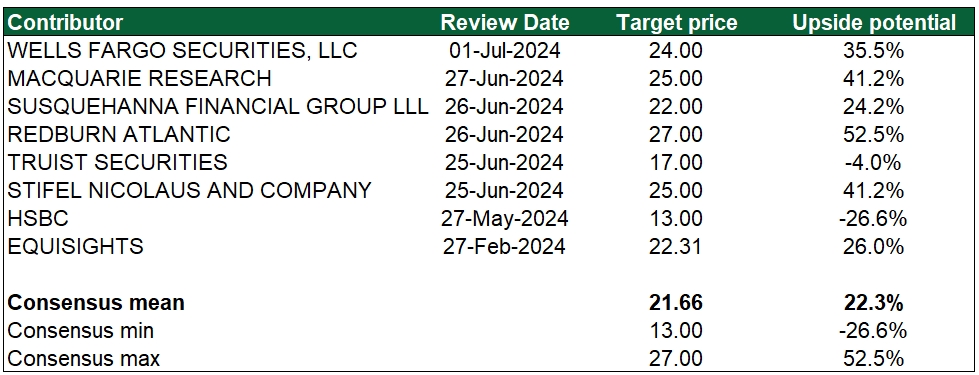

Последние рекомендации в отношении акций Royal Caribbean в основном положительные, хотя многие из них поступают от неназванных источников. В таблице ниже приведены данные из открытых источников и общая статистика от всех источников, включая неопубликованные. Аналитики Wall Street все еще не определились относительно перспектив Carnival, и целевые цены варьируются от $27,0 до $13,0.

Мы используем собственный прогноз Carnival для оценки ее стоимости, учитывая, что компания в последние годы выполняла свои гайдансы.

Чтобы получить предполагаемую оценку EBITDA, мы взяли прогноз по скорректированному показателю EBITDA на 2024 год и приблизительно скорректировали его на затраты на реструктуризацию долга в 1-м полугодии 2024 года. Затем мы применили мультипликатор EBITDA=10,0x — более консервативный, чем среднее за 10 лет до COVID — для расчета прогнозной цены акций Carnival к концу года.

Таким образом, наша оценка показывает, что акции Carnival могут стоить около $22,96, даже не учитывая эффект от снижения уровня задолженности. Это предполагает потенциал роста стоимости акций к концу года не менее 31,1%. Мы уверены в появлении дополнительного эффекта от снижения задолженности, который может быть более продолжительным, поэтому наша цель — достижение цены акций в $23,00 за девять месяцев.

Ключевые риски

- Расходы на круизы и путешествия в целом являются дискреционными расходами и первыми страдают при сокращении потребительских трат в целом. Поэтому потребительские ожидания важны для поддержания динамики бизнеса компании.

- Стоимость топлива является значительной проблемой для круизной индустрии. Глобальная нестабильность, влияющая на цены на нефть, негативно сказывается на марже всех круизных компаний. Важно отметить, что Carnival держит стоимость топлива под контролем. В 2023 году компания смогла снизить затраты на топливо на 5% по сравнению с предыдущим годом, несмотря на рост выручки на 77% по сравнению с предыдущим годом.

- Бизнес Carnival требует значительных инвестиций в активы и имеет высокую долю постоянных расходов. Недостаточное число пассажиров в условиях, сопоставимых с пандемией Covid-19, может нанести бизнесу серьезный ущерб.

- Строительство кораблей имеет длительный цикл, и Carnival не в состоянии быстро увеличить свою мощность в случае увеличения спроса.

- Высокий уровень долга и покрытие процентных расходов EBIT говорят о значительном уровне риска. Carnival сейчас имеет кредитный рейтинг S&P на уровне BB, который считается “мусорным”. Если деловые или кредитные условия ухудшатся, компания не сможет рефинансировать свои обязательства по более низким ставкам и/или реализовать потенциал роста.