FIXP Fix Price

Статус: Активна

36% за 12 мес.

233

Вход

137.4

Цена

316.7

Цель

Инвест-идея Fix Price

Снижение акций выглядит избыточным

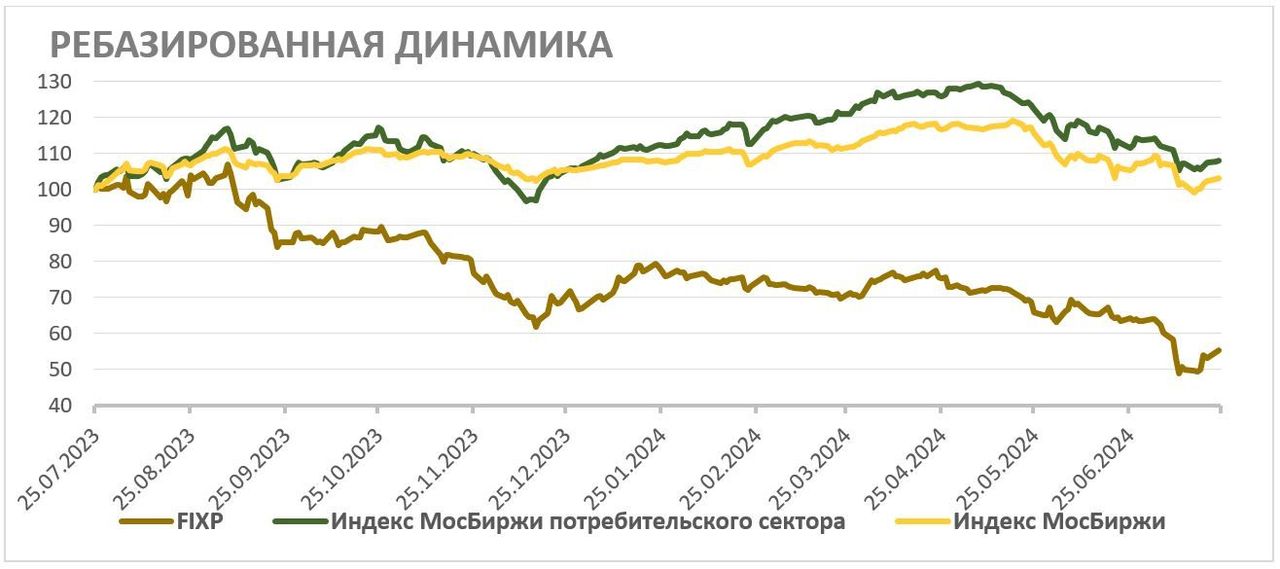

В последний год расписки Fix Price существенно отстали как от широкого рынка, так и от потребительского сектора. Такая динамика связана с замедлением темпов роста бизнеса и неопределенностью относительно возобновления дивидендных выплат. В то же время сейчас Fix Price завершил процесс переезда, что может позволить компании вернуться к регулярным дивидендам с двузначной доходностью. Кроме того, Fix Price продолжает активно открывать новые магазины, а после снижения акций компания оценивается всего в 3,9 EV/EBITDA 2024E и 7,3 P/E 2024E — достаточно скромное значение для сектора.

Мы понижаем целевую цену по депозитарным распискам Fix Price с 374,6 до 316,7 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Апсайд составляет 35,9%. Снижение целевой цены связано с ухудшением прогнозов по основным финансовым показателям на ближайшие два года.

Fix Price — лидер российского рынка среди ритейлеров, оперирующих в сегменте магазинов фиксированных цен. На данный момент компания имеет 6 545 магазинов в РФ и ближайшем зарубежье.

Fix Price недавно завершила процесс редомициляции в Казахстан. Fix Price планирует сохранить листинг в Москве.

Смена юрисдикции на дружественную может позволить Fix Price вернуться к регулярной выплате дивидендов. При этом практически обнулившийся за последние годы чистый долг, на наш взгляд, может позволить ритейлеру выплачивать в качестве дивидендов около 100% скорр. FCF. По нашим расчетам, в таком сценарии дивиденд по итогам 2024 года может составить 27,1 руб. на акцию, что соответствует 11,6% доходности.

Наиболее сильная сторона бизнеса Fix Price — потенциал открытия новых магазинов. Ритейлер имеет хорошие шансы выполнить гайденс по открытию 750 новых магазинов в 2024 году. Кроме того, в течение ближайших лет Fix Price планирует открывать по 700–800 новых магазинов, а общий потенциал магазинов в РФ и ближайшем зарубежье менеджмент оценивает в 18 600 против текущих 6 545.

По итогам первого квартала 2024 года ритейлер Fix Price опубликовал достаточно слабую отчетность. Выручка компании выросла на 8,8% г/г, до 71,7 млрд руб., однако скорр. EBITDA сократилась на 12,7% г/г, до 10,0 млрд руб. Чистая прибыль акционеров снизилась на 43,8% г/г, до 3,3 млрд руб. Слабая динамика связана преимущественно с падением трафика и увеличением расходов в первую очередь на персонал. В ближайшие кварталы ожидаем стабилизации маржинальности и частичного восстановления трафика.

Для расчета целевой цены расписок Fix Price мы использовали оценку по мультипликаторам P/E, EV/EBITDA 2024E и 2025E гг. относительно международных аналогов. После снижения акций компания Fix Price стала оцениваться всего в 3,9 EV/EBITDA 2024E и 7,3 P/E 2024E. При этом для учета страновых рисков и неопределенности относительно редомициляции мы использовали дисконт 50%. Наша оценка подразумевает апсайд 35,9%.

Рисками для Fix Price являются возможность дальнейшей слабой динамики LFL-показателей, неопределенность относительно сроков возобновления дивидендов и рост конкуренции со стороны жестких дискаунтеров и маркетплейсов.