AIR Airbus SE

Статус: Достигла цели

Цена закрытия: 170

26% 26% за 6 мес.

Дата публикации: 2024-08-09

Плановое окончание: 2025-08-09

Фактическое закрытие: 2025-02-13

FREEDOM24 ( Рейтинг )

134.5

Вход

170

Цена

170

Цель

Инвест-идея Airbus SE

Airbus сохраняет лидирующие позиции

О компании

Airbus SE (AIR) — ведущая аэрокосмическая компания, которая производит коммерческие пассажирские самолеты, региональные турбовинтовые самолеты, гражданские и военные вертолеты, а также военные воздушные и космические системы. Кроме этого, компания предоставляет различные услуги и решения для авиационной отрасли. Airbus работает как в коммерческом, так и в государственном сегментах. Компания основана в 1998 году, ее штаб-квартира находится в Бланьяке, Франция.

В чем идея?

К 2024 году глобальная авиационная отрасль в значительной степени восстановилась после кризиса, вызванного пандемией Covid-19. Весной 2023 года сектор внутренних путешествий вернулся к показателям 2019 года, в то время как международные поездки начали восстанавливаться позже. К февралю 2024 года общий авиатрафик превысил показатели 2019 года, и ожидается, что в течение года большинство регионов мира превзойдут эти уровни. По прогнозам, количество пассажиров в 2024 году может вырасти на 10,4% по сравнению с предыдущим годом, а количество выполненных пассажиро-километров (Revenue Passenger Kilometres, RPK) — на 11,6%, что подчеркивает сильный спрос на авиаперелеты.

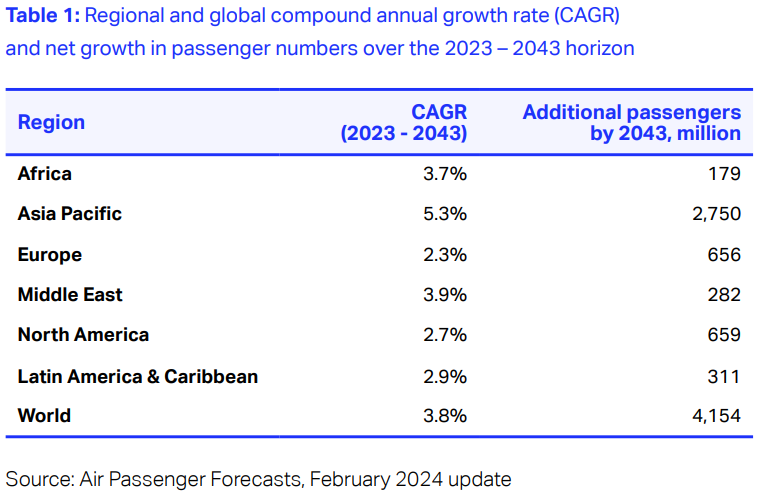

В долгосрочной перспективе также ожидается рост воздушного трафика в мире. По прогнозу Международной ассоциации воздушного транспорта (IATA), в течение следующих 20 лет пассажиропоток будет увеличиваться в среднем на 3,8% в год, что приведет к росту числа поездок более чем на 4 млрд к 2043 году по сравнению с 2023 годом. Однако динамика будет варьироваться по регионам: Европа и Северная Америка будут расти медленнее — на 2,3% и 2,7% в год соответственно, в то время как Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост — на него придется более половины прироста пассажиропотока к 2043 году.

В настоящее время авиационная отрасль сталкивается с рядом структурных проблем, включая старение флота, задержки в поставках новых самолетов и рост спроса на техническое обслуживание. Кроме этого, существуют риски, связанные с макроэкономикой, геополитической напряженностью и изменением климата. Тем не менее, несколько компаний из различных областей глобальной авиационной отрасли могут извлечь выгоду из текущих тенденций. В их числе:

- AAR Corp.

- Airbus SE

- Alaska Air Group Inc.

Почему нам нравится Airbus Group SE?

Причина 1. Мировая авиационная отрасль восстановилась, хотя наблюдается ряд негативных факторов

К 2024 году глобальная авиационная отрасль в значительной степени восстановилась после кризиса, вызванного пандемией Covid-19. Весной 2023 года сектор внутренних путешествий вернулся к показателям 2019 года, в то время как международные поездки начали восстанавливаться позже. В феврале 2024 года общий авиатрафик не только достиг, но и превысил уровни 2019 года, и ожидается, что большинство регионов превзойдут эти уровни в течение этого года. В результате общее количество пассажиров в 2024 году прогнозируется на 10,4% выше по сравнению с предыдущим годом, а RPK — выше на 11,6%.

Согласно прогнозам IATA, в течение следующих 20 лет мировой пассажиропоток будет увеличиваться в среднем на 3,8% в год, что приведет к его приросту более чем на 4 млрд к 2043 году по сравнению с 2023 годом. Как ожидается, Европа и Северная Америка будут расти медленнее — на 2,3% и 2,7% в год соответственно, в то время как Азиатско-Тихоокеанский регион, вероятно, покажет самый быстрый рост — на него придется более половины общего увеличения мирового пассажиропотока к 2043 году.

Прогноз объема воздушного пассажиропотока

Тем не менее, отрасль в целом и спрос на авиаперелеты в частности в значительной степени подвержены неопределенности, обусловленной как положительными, так и отрицательными факторами. Благоприятные макроэкономические условия, такие как стабилизация цепочек поставок и замедление инфляции, могут стимулировать спрос. Напротив, геополитическая напряженность и военные конфликты представляют значительные риски для мировой экономики. Кроме того, новые меры в отношении изменения климата могут препятствовать росту спроса на авиаперевозки. В целом IATA прогнозирует, что отрицательные факторы будут превалировать как в краткосрочной, так и в долгосрочной перспективе.

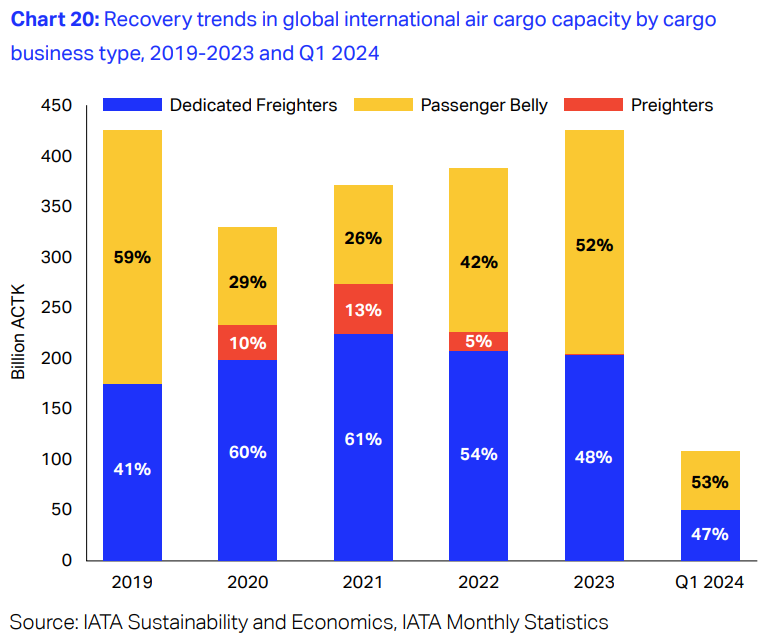

Что касается тенденций в глобальном секторе грузовых авиаперевозок, то их объемы, измеряемые в доступных тоннажекилометрах (ACTKs), превысили уровни 2019 года в 2023 году. Восстановление обусловлено открытием границ Китая, что приблизило долю глобальных грузов, транспортируемых на специализированных грузовых самолетах, к уровням до пандемии. Ожидается, что нормализация ситуации для специализированных грузовых самолетов и грузовых отсеков пассажирских самолетов продолжится в 2024 году. Ожидается, что на фоне роста спроса объемы грузовых авиаперевозок продолжат расти в 2024 году, хотя и медленнее, чем в прошлом году. Однако восстановление объемов грузовых авиаперевозок привело к снижению коэффициента загрузки (Cargo Load Factor, CLF) в 2022 и 2023 годах, и эта тенденция, вероятно, сохранится в 2024 году.

Объемы грузовых авиаперевозок в мире

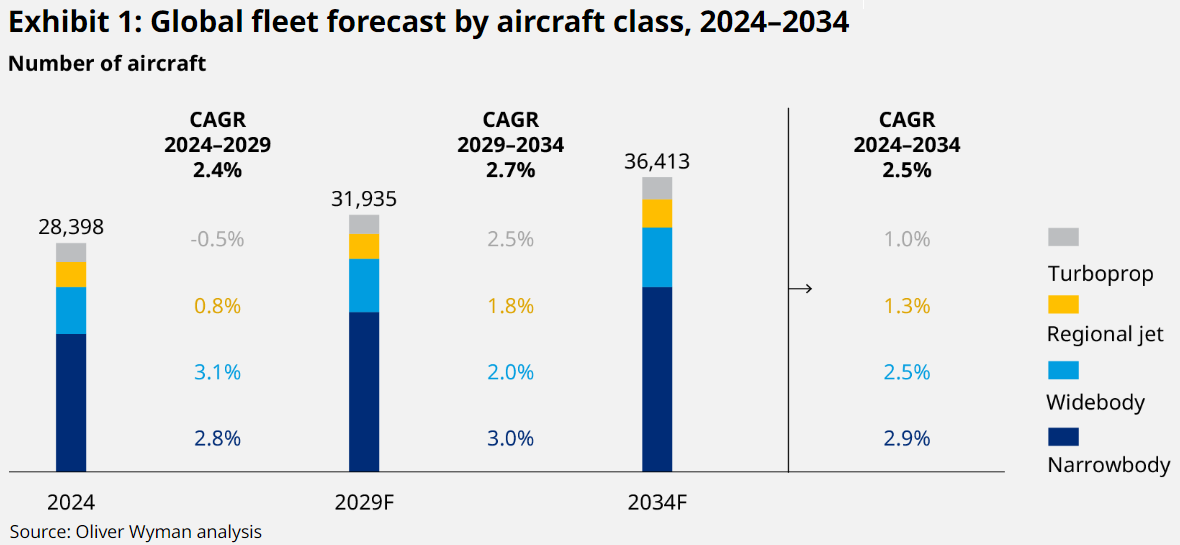

Несмотря на восстановление после пандемии и локдаунов, мировая авиационная отрасль по-прежнему сталкивается с рядом структурных проблем, в том числе со старением флота и задержками в поставках деталей и запчастей. Увеличение частоты использования существующих самолетов вызвало рост спроса на их техническое обслуживание в 2023 году. Проблемы с надежностью двигателей также способствовали более частому использованию подержанных запчастей. Задержки в поставках новых самолетов способствуют росту вторичного рынка, а также государственного спроса на лучшие коммерческие практики обслуживания самолетов.

Из-за этих факторов аналитики снизили свои прогнозы расширения флота самолетов. Согласно последнему изданию Global Fleet and MRO Market Forecast 2024–2034, ожидается, что мировой флот самолетов вырастет на 28% в последующие 10 лет — с 28 400 самолетов сегодня до 36 400 в 2034 году. Это более медленный темп роста, чем предполагалось ранее. Совокупный среднегодовой темп роста (CAGR) флота самолетов теперь оценивается в 2,5% по сравнению с 2,9% в предыдущем прогнозе на 2023–2033 гг. Кроме того, если до 2020 года консалтинговая компания Oliver Wyman закладывала в своих прогнозах рост мирового авиафлота до 39 000 самолетов к 2030 году, то теперь она ожидает достижения этой цифры только к 2036 году.

Прогноз объема мирового флота самолетов

Несмотря на определенные проблемы с поставками и компонентами, спрос на самолеты будет оставаться на высоком уровне, причем Азия вновь будет играть ключевую роль.

Ожидается, что спрос со стороны Индии будет самым высоким в течение следующего десятилетия. По прогнозам, авиапарк Индии, который в настоящее время насчитывает чуть более 600 самолетов, будет расти почти на 13% в год в течение следующих пяти лет и почти на 10% в течение следующего десятилетия. Такой прогноз подтверждается недавним заказом Индией 1 800 самолетов, который более чем в три раза превышает размер текущего авиапарка страны. Кроме того, Индия — это самая густонаселенная страна в мире (1,4 млрд человек), хотя только 3% ее населения регулярно пользуется услугами авиакомпаний.

Несмотря на замедление экономического роста, Китай к 2034 году может создать второй по величине авиапарк в мире после Северной Америки, опередив Западную Европу. Прогнозируется, что в течение следующих 10 лет авиапарк Китая вырастет на 56%, с 4 100 самолетов до чуть более 6 400. К 2034 году размер авиафлота Китая может составить 65% от авиафлота Северной Америки по сравнению с 50% в 2024 году. Северная Америка сохранит статус региона с самым крупным авиапарком, размер которого вырастет с 8 200 самолетов до 9 850 к 2034 году.

Кроме того, мировой авиапарк стареет, и таким авиакомпаниям, как Delta и United, которые имеют не только самые крупные, но и самые старые авиапарки в мире, потребуется обновление самолетов. Это стимулирует спрос на новые самолеты. Airbus имеет хороший потенциал для того, чтобы воспользоваться этим спросом и увеличить свою долю на рынке на фоне корпоративного кризиса и операционных проблем Boeing.

Причина 2. Airbus сталкивается с проблемами в поставках компонентов, но сохраняет лидирующие позиции в отрасли

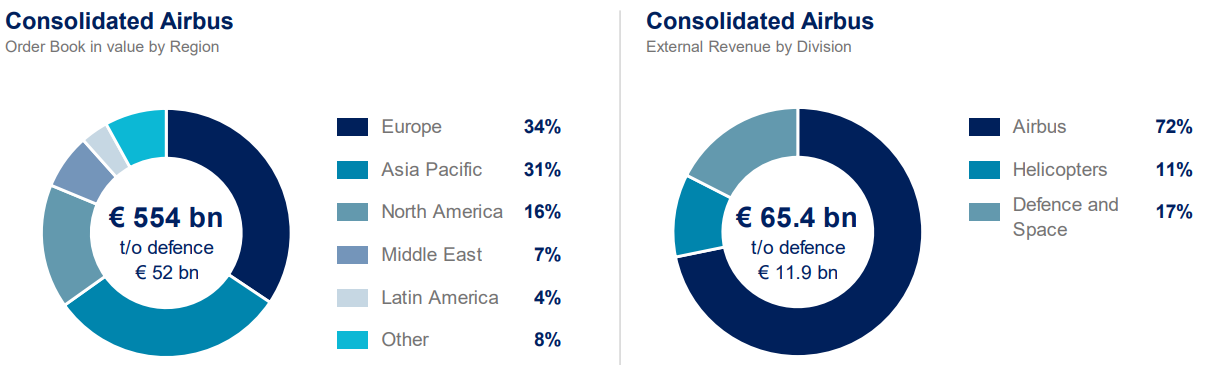

Бизнес Airbus подразделяется на три операционных сегмента: Airbus, Airbus Helicopters и Airbus Defense and Space. Сегмент Airbus, на долю которого пришлось 72% общей выручки в 2023 году, включает в себя производство пассажирских самолетов, региональных турбовинтовых самолетов, компонентов, а также оказание сопутствующих услуг. Сегмент Airbus Helicopters (11% общей выручки) включает в себя производство гражданских и военных вертолетов. Сегмент Airbus Defense and Space (17% общей выручки) занимается разработкой продуктов в сфере разведки, военной авиации и космических систем.

Структура выручки Airbus за 2023 год

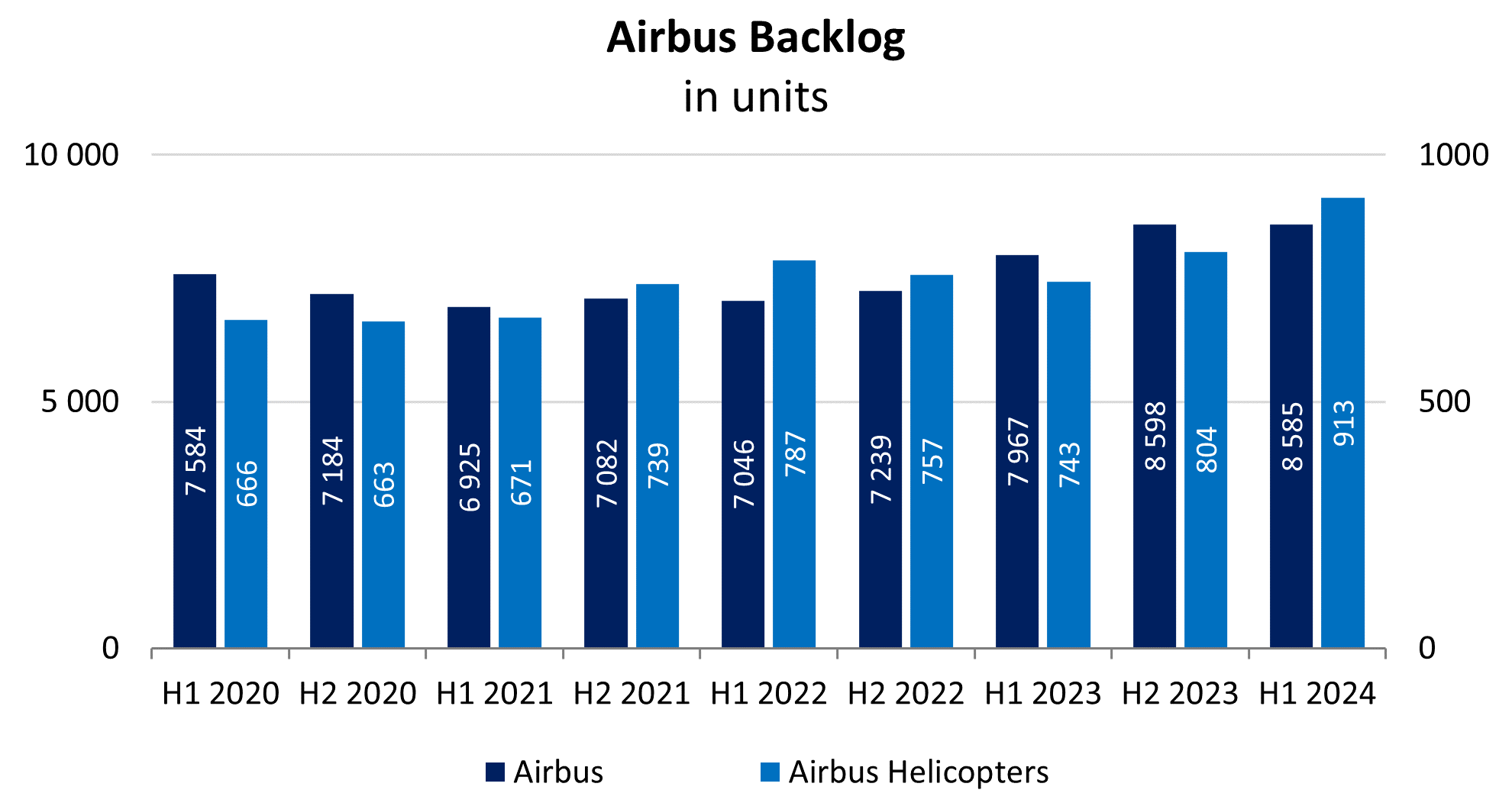

В первой половине 2024 года Airbus столкнулась с множеством проблем, включая ухудшение операционной среды, нарушения в цепочках поставок, рост конкуренции и появление новых игроков в сегменте космических систем. Компания также понесла значительные расходы в космическом бизнесе. В результате за этот период компания поставила только 323 коммерческих самолета. Хотя это немного больше, чем 316 самолетов в первой половине 2023 года, менеджмент понизил прогноз поставок на 2024 финансовый год. Кроме того, число новых заказов на коммерческие самолеты упало на 70,3%, с 1 044 в первой половине 2023 года до 310 в первой половине 2024 года. В результате общий объем заказов составил 8 585 коммерческих самолетов на конец июня 2024 года, что немного меньше, чем 8 598 в конце 2023 года. Несмотря на эти неудачи, в сегменте широкофюзеляжных самолетов наблюдалась хорошая коммерческая динамика.

В сегменте Airbus Helicopters компания поставила 124 вертолетов в первой половине 2024 года, что на 14,5% меньше г/г. Тем не менее, спрос был высоким — количество новых заказов составило 233 ед., что на 77,9% больше по сравнению со 131 ед. в первой половине 2023 года. Среди них — 38 вертолетов H225, заказанных Федеральной полицией Германии во втором квартале. Общий объем заказов на вертолеты увеличился на 22,9%, с 743 ед. в первой половине 2023 года до 913 ед. в первой половине 2024 года. Кроме того, в сегменте Airbus Defence and Space объем заказов в стоимостном выражении составил €6,1 млрд, что немного выше €6,0 млрд годом ранее. Новые заказы включали услуги воздушной поддержки и заключение контрактов в области космических систем.

Общий объем заказов самолетов и вертолетов Airbus

Портфель текущих заказов является важным показателем для промышленных компаний, так как он отражает будущую выручку, ожидаемую в предстоящих отчетных периодах. Следовательно, стагнация заказов на коммерческие самолеты Airbus вызывает беспокойство. Однако компания в настоящее время сталкивается с проблемами в цепочке поставок, которые мешают выполнению заказов, поэтому менеджмент намерен оптимизировать инженерные и закупочные операции и провести оценки наращивания на всех уровнях цепочки поставок, чтобы улучшить операционные показатели.

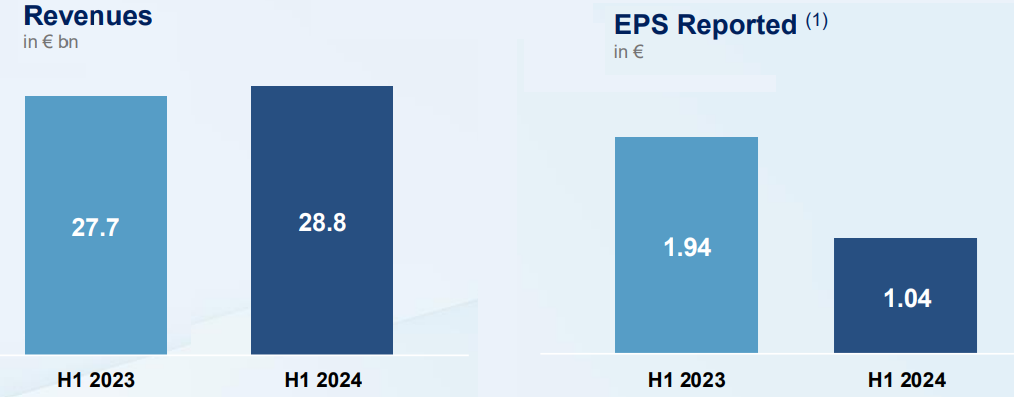

Airbus пережила тяжелый второй квартал 2024 года с точки зрения финансовых результатов, но тем не менее компании удалось превзойти ожидания аналитиков. Компания отчиталась о скорректированном показателе EBIT в размере €814 млн, что почти в два раза меньше €1,84 млрд во втором квартале 2023 года. Такое снижение в основном связано с ранее объявленными расходами в размере €989 млн из-за убытков в сегменте космических систем. Несмотря на эти трудности, выручка осталась практически неизменной и составила €15,99 млрд, в то время как аналитики ожидали скорректированный показатель EBIT в размере €699 млн и выручку €15,82 млрд.

Недавние списания увеличили общую сумму, списанную с баланса Airbus, до €1,6 млрд за пять месяцев после нового аудита потенциальных убытков по ключевым коммуникационным и навигационным спутникам в сегменте космических систем. Источники в отрасли отмечают, что большая часть недавно выявленного риска сосредоточена в проекте спутника OneSat и системе EGNOS, предназначенной для повышения точности навигационных сигналов.

Финансовые результаты Airbus в первой половине 2024 года

Из-за текущих проблем менеджмент Airbus сократил прогноз на 2024 год. В конце июня компания снизила прогноз объема поставок самолетов на 2024 год с 800 до 770 ед., подчеркнув нехватку компонентов, перебои в поставках двигателей LEAP и сбои в поставках оборудования для кабин. Кроме того, теперь выход на производство самолетов A320 на уровне 75 ед. в месяц ожидается только в 2027 году. Прогноз в отношении скорректированного показателя EBIT пересмотрен в сторону уменьшения с €6,5–€7,0 млрд до €5,5 млрд, а прогноз свободного денежного потока до финансирования клиентов уменьшен с млрд € 4,0 до млрд € 3,5.

Чтобы преодолеть текущие проблемы и оптимизировать бизнес-процессы, менеджмент Airbus реализует несколько мер:

- Активизация рабочих групп и совместных планов улучшения для обеспечения восстановления операционной деятельности, а также повышенное внимание к эффективности без ущерба для безопасности и качества.

- Новый план снижения затрат как в космическом, так и в коммерческом сегментах. Хотя конкретные цели в отношении снижения затрат не были озвучены, источники в отрасли сообщают, что программа сокращения расходов в сегменте Defence & Space начнется с сокращения бюджета на 2024 год на 2%.

- Реструктуризация космического подразделения и обсуждение потенциальных альянсов с французской компанией Thales и итальянской Leonardo. Airbus планирует детализировать стратегию выхода из кризиса для Space Systems в сентябре.

Потенциально положительным развитием для Airbus может стать восстановление поставок двигателей LEAP. Двигатели LEAP производит компания CFM International — совместное предприятие Safran и GE Aerospace, которое столкнулось с производственными проблемами. Safran объясняет эти проблемы значительным снижением качества лопаток высоконапорной турбины — важного компонента внутреннего ядра двигателя. Эти компоненты производит Howmet Aerospace. Однако Safran отметила, что качество этих компонентов частично восстановилось в последние недели. Кроме того, генеральный директор Howmet Джон Плэнт сообщил аналитикам, что производство лопаток турбин для двигателей LEAP значительно увеличилось.

Если эти проблемы будут решены в ближайшие недели или месяцы, Airbus сможет выполнить свои обязательства в отношении поставок и достичь более высоких результатов в 2025 году. Этот оптимистичный прогноз дополнительно подкреплен достижением принципиального соглашения между Airbus и CFM International по объемам поставок на 2025 год.

Финансовые показатели

Результаты Airbus за последние 12 месяцев (TTM) можно резюмировать следующим образом:

- Выручка незначительно увеличилась до €66,61 млрд, что на 1,8% больше по сравнению с 2023 годом.

- Валовая прибыль снизилась на 3,4%, с €10,04 млрд в 2023 году до €9,70 млрд ТТМ. Валовая рентабельность уменьшилась с 15,3% до 14,6%.

- Операционная прибыль снизилась на 14,6% до €3,91 млрд. Операционная рентабельность сократилась с 7,0% до 5,9%.

- Чистая прибыль упала на 18,5%, с €3,79 млрд в 2023 году до €3,09 млрд ТТМ. Чистая рентабельность уменьшилась с 5,8% до 4,6%.

Негативное влияние на операционную прибыль оказало увеличение расходов, при этом себестоимость реализованной продукции (COGS) выросла на 2,7%, а расходы на продажу и общие и административные расходы (SG&A) увеличились на 4,4%. Снижение чистой прибыли было также обусловлено отсутствием прочих финансовых доходов по сравнению с первым полугодием 2023 года.

Динамика финансовых показателей компании

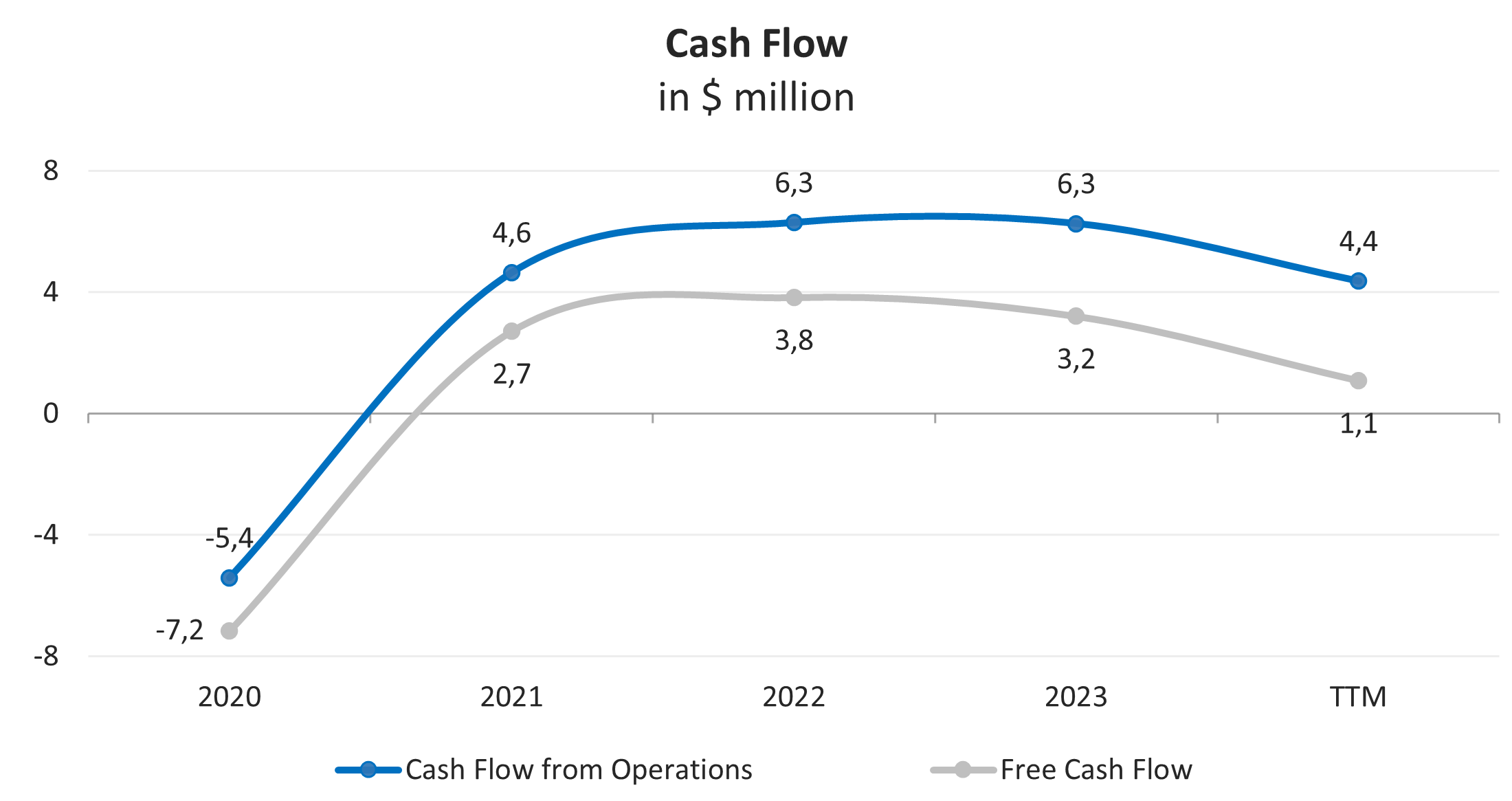

Денежные потоки компании восстановились после спада, наблюдавшегося во время кризиса, вызванного пандемией Covid-19, но динамика за последние 12 месяцев не впечатляет. Операционный денежный поток (FFO) ТТМ составил €4,36 млрд, что на 30,4% меньше г/г. Причина — снижение чистой прибыли и увеличение оборотного капитала. Свободный денежный поток (FCF) сократился с €3,20 млрд в 2023 году до €1,08 млрд ТТМ (-66,3%), что обусловлено ростом капитальных затрат на 6,7%.

Динамика финансовых показателей компании

Несмотря на то, что Airbus работает в капиталоемкой отрасли, требующей значительных инвестиций и, следовательно, финансирования, компания поддерживает крепкий баланс. По состоянию на 30 июня 2024 года общий долг составил €16,74 млрд, что на 4,1% меньше, чем в конце 2023 года. При денежных средствах и краткосрочных вложениях в €14,60 млрд чистый долг составляет €2,14 млрд. Учитывая показатель EBITDA за последние 12 месяцев в размере €6,41 млрд, отношение чистого долга к EBITDA составляет 0,33x, что доказывает сильное финансовое положение Airbus.

Кроме того, процентные расходы компании за последние 12 месяцев увеличились на 12,2% по сравнению с 2023 финансовым годом и составили €845 млн. Тем не менее, краткосрочные вложения Airbus приносят достаточно процентного дохода (€849 млн ТТМ), чтобы покрыть большую часть процентных расходов.

Оценка

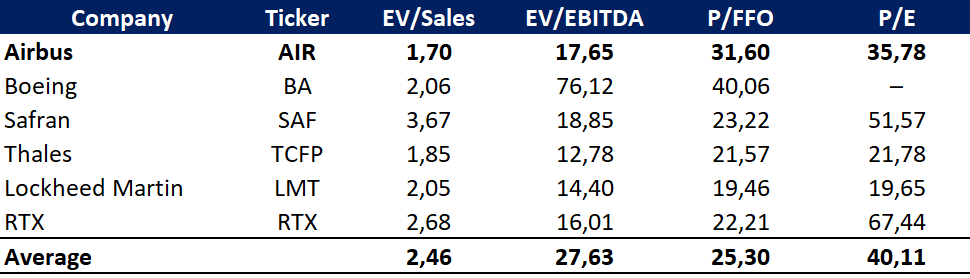

По основным мультипликаторам Airbus торгуется с дисконтом по отношению к своим конкурентам: EV/Sales — 1,70x, EV/EBITDA — 17,65x, P/FFO — 31,60x, P/E — 35,78x. Таким образом, компания предлагает более высокую прибыль на единицу принятого риска.

Сопоставимая оценка

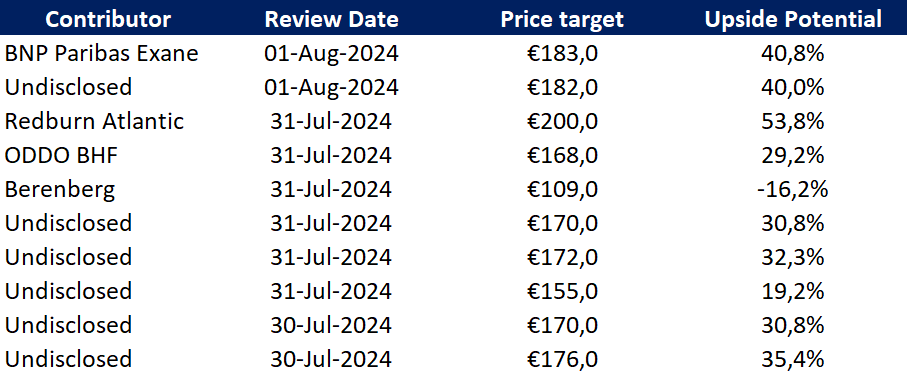

Минимальный ценовой таргет, установленный Berenberg, составляет €109,0 за акцию. В свою очередь Redburn Atlantic оценивает Airbus в €200,0 за бумагу. Согласно консенсусу Уолл-стрит, справедливая рыночная стоимость акций составляет порядка €170,0, что предполагает потенциал роста 26,4%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Условия на рынке существенно влияют на спрос на коммерческие самолеты Airbus и сопутствующие услуги. Рынок коммерческих самолетов определяется долгосрочными тенденциями в сегментах пассажирских и грузовых перевозок авиакомпаний. Значительное ухудшение глобальной экономической обстановки и состояния авиапрома в целом может привести к сокращению числа новых заказов на самолеты или услуги.

- Способность компании предоставлять продукты и услуги, которые удовлетворяют требования клиентов, во многом зависит от работы ее субподрядчиков и поставщиков, а также от доступности квалифицированной рабочей силы, сырья и других компонентов.

- Airbus широко использует информационные технологии и сети для управления процессами и достижения бизнес-целей. Компания сталкивается с различными угрозами в сфере кибербезопасности, и с ростом объема и сложности киберугроз требуется постоянное внимание и согласованные усилий для управления рисками.

- Значительные обязательства компании в отношении пенсионных и других выплат оказывают материальное влияние на прибыль, капитал акционеров и денежные потоки от операционной деятельности, что может иметь значительные негативные последствия в будущем.

- Airbus участвует в судебных разбирательствах по ряду вопросов. Результаты этих дел могут оказать существенное влияние на финансовое положение, показатели операционной деятельности или денежные потоки компании.