AQUA Inarctica (Рус Аквакультура)

Статус: Активна

28% за 12 мес.

643

Вход

593

Цена

820

Цель

Инвест-идея Inarctica (Рус Аквакультура)

Несмотря на гибель рыбы

С начала года акции «Инарктики» упали почти на 24%: с мая котировки снижались под давлением общей динамики рынка, но после публикации результатов, в которых компания сообщила о гибели значительного объема лосося на своих фермах, падение усилилось. Несмотря на это, планы по удвоению производства к 2027–2028 гг. остаются актуальными. И статус «компании роста» «Инарктика» не теряет, но становится менее привлекательной для среднесрочных инвесторов.

По нашей оценке, целевая стоимость акций «Инарктики» на горизонте 12 месяцев составляет 820 руб., потенциал роста 28%, рейтинг «Покупать». Целевая цена получена при помощи усредненной оценки по мультипликаторам (P/E и EV/EBITDA на 2024 г.) по зарубежным аналогам с учетом странового дисконта в размере 20%. После публикации июньского обзора, в котором стояла более высокая целевая цена, компания опубликовала финансовые результаты за 1П 2024 г., которые оказались слабее ожиданий, мы понизили целевую цену и рейтинг акций «Инарктики» из-за реализации биологических рисков, приведших к сокращению объема лосося в воде. Это может ограничить объем реализуемой рыбы в ближайшие полтора года, что негативно скажется на будущей выручке.

«Инарктика» — лидер российского рынка аквакультуры лосося и форели.

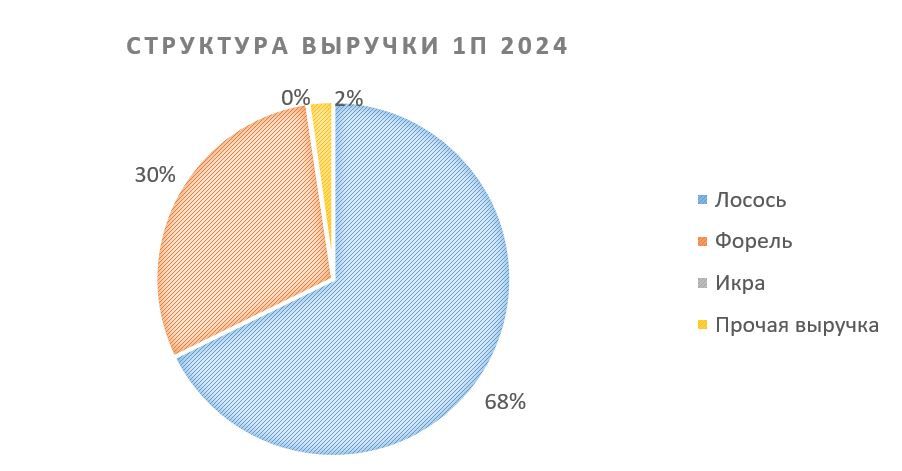

В 1П 2024 выручка «Инарктики» выросла на 41%, до 18,3 млрд руб. благодаря увеличению объемов реализации и повышению цен. Скорр. EBITDA выросла на 17%, до 7,4 млрд руб. Убыток, вызванный неденежной переоценкой биологических активов, составил 1,4 млрд руб. Скорр. прибыль повысилась на 18% г/г, до 6,3 млрд руб.

Компания выплачивает дивиденды 3 раза в год. По итогам 2024 г. мы ожидаем, что выплаты составят 53 руб. на акцию, 20 руб. из которых «Инарктика» уже выплатила.

«Инарктика» планирует удвоить производственные мощности до 60 тыс. тонн к 2027–2028 гг., расширяя акватории в Баренцевом море и строя новые заводы по производству смолта и кормов. Этим летом компания запустила смолтовый завод в Карелии плановой мощностью до 6 млн мальков в год, что покроет 60–70% потребностей компании.

«Инарктика» контролирует 19% российского рынка лосося в натуральном выражении и 29% в денежном. Усилению рыночной позиции способствует уход иностранных поставщиков.

Вертикальная интеграция. «Инарктика» в большей или меньшей степени управляет всеми этапами производственного цикла: от производства смолта до переработки и дистрибуции, что помогает обеспечивать контроль затрат, операционную эффективность и стабильное качество продукции.

Основной бизнес-юнит компании ООО «Инарктика Северо-Запад» не платит налог на прибыль, являясь сельскохозяйственным производителем. В 2023 г. эффективная ставка налога на прибыль публичного холдинга составила всего 3%.

Аномальные климатические условия и повышенная активность паразитов привели к сокращению объема живой рыбы в воде в два раза в 1П 2024. Это ограничивает возможный объем реализации и, вероятно, приведет к снижению продаж в натуральном выражении во 2П 2024 и частично в 2025 г.

Доходы «Инарктики» напрямую зависят от мировых цен на лосося и курса рубля. В 1П 2024 средняя цена реализации выросла на 18% г/г, но удержание высоких цен в долгосрочной перспективе сложно без ущерба для спроса.

Повышенный CAPEX. В 1П 2024 инвестиции во внеоборотные средства ускорились до 19% от выручки. Компания продолжает инвестировать в мальковый завод в Карелии и кормовой завод в Великом Новгороде, что может ограничить объем дивидендных выплат.