SBERP Сбербанк привилегированные

Статус: Активна

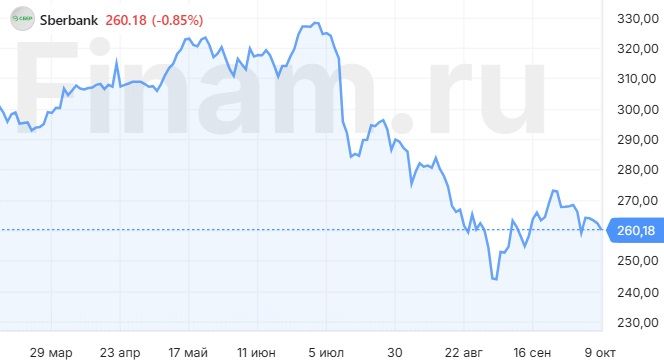

37% за 12 мес.

259.5

Вход

315.35

Цена

356.5

Цель

Инвест-идея Сбербанк привилегированные

Ожидания в силе

Сбер, ведущий российский кредитор, представил результаты деятельности по РСБУ за январь-сентябрь 2024 г. Чистая прибыль банка в прошлом месяце увеличилась на 8% г/г до 140,6 млрд руб., а по итогам 9 месяцев достигла 1,19 трлн руб. (+5,7% г/г), при довольно высоком значении рентабельности капитала (ROE) на уровне 23,9%.

Чистый процентный доход банка за январь-сентябрь этого года поднялся на 14,5% г/г до 1,91 трлн руб. на фоне увеличения объема кредитного портфеля. Чистый комиссионный доход повысился на 7% г/г до 550,8 млрд руб. Операционные расходы за 9 месяцев выросли на 18,6% г/г до 697,3 млрд руб., в основном в связи с подъемом затрат на персонал, при этом соотношение расходов к доходам (коэффициент Cost/Income) на уровне 26,3% говорит о сохраняющейся достаточно высокой операционной эффективности Сбера. Расходы на резервирование за данный период уменьшились на 9,9% г/г до 496,5 млрд руб., при стоимости риска 1,4% (против 1,3% в январе-августе).

Корпоративный кредитный портфель Сбера на конец сентября равнялся 26,6 трлн руб., увеличившись на 14,1% с начала текущего года и на 2,9% за прошлый месяц. Розничный портфель за 9 месяцев вырос на 11% до 17,3 трлн руб., в том числе на 0,9% за сентябрь. Ипотечный портфель в сентябре увеличился на 1,1% м/м, до 10,8 трлн руб., при этом объем выдач уменьшился до 222 млрд руб. (против 231 млрд руб. в августе). Портфель потребительских кредитов с начала года поднялся на 7,9% до 4,1 трлн руб., однако в сентябре было зафиксировано снижение на 0,6% м/м из-за высоких ставок и ужесточения регулирования в данном сегменте Качество кредитного портфеля между тем остается достаточно стабильным: доля просроченной задолженности в конце сентября равнялась 2,1% (против 2% месяцем ранее).

Средства юрлиц в Сбере с начала года выросли на 13,6% до 12,4 трлн руб., а средства физлиц подскочили на 15,4% до 26,1 трлн руб. на фоне высоких ставок по вкладам. Нормативы достаточности капитала банка (10,5% для базового капитала и 12% для общего капитала) заметно превышают минимальные регуляторные требования.

Вышедшую отчетность Сбера мы оцениваем в целом как нейтральную. Несмотря сложную операционную среду, банку удается продолжать увеличивать основные финпоказатели за счет по-прежнему неплохого роста чистого процентного дохода. Объем кредитного портфеля также растет, несмотря на сдерживающее влияние высоких ставок, завершения госпрограммы льготной ипотеки и ужесточения регулирования розничного сегмента. Определенное увеличение стоимости риска в нынешних условиях было вполне ожидаемым. Мы продолжаем рассчитывать, что прибыль Сбера умеренно вырастет по итогам всего 2024 г., и это позволит ему нарастить дивидендные выплаты.

Мы сохраняем позитивный взгляд на перспективы акций Сбера. Мы подтверждаем целевую цену 356,5 руб. для АО и АП банка, а также рейтинги «Покупать» для данных бумаг.