PRMD ПРОМОМЕД

Статус: Активна

16% за 12 мес.

376.4

Вход

382.8

Цена

435

Цель

Инвест-идея ПРОМОМЕД

«Темная лошадка» становится интересным вложением

Акции ГК «Промомед» за период с IPO, состоявшегося в июле, находятся в небольшом минусе, при этом прогнозируемый динамичный рост выручки и чистой прибыли в 2024 и 2025 гг. позволяет возлагать на компанию ожидания положительной динамики акций в ближайший год — биофармацевтическая компания выглядит фундаментально недооцененной в сравнении с мировой отраслью.

Мы присваиваем акциям ГК «Промомед» рейтинг «Покупать» с целевой ценой на 12 месяцев 435 руб. и потенциалом роста 15,6%.

«Промомед» — российская биофармацевтическая компания, деятельность которой включает разработку, производство и реализацию лекарственных препаратов. Особое внимание «Промомед» уделяет заболеваниям, лечение которых имеет высокую социальную значимость, а именно онкологии, метаболическим нарушениям, аутоиммунным и инфекционным заболеваниям.

В портфеле компании более 330 препаратов, охватывающих все сегменты из топ-10 на фармацевтическом рынке.

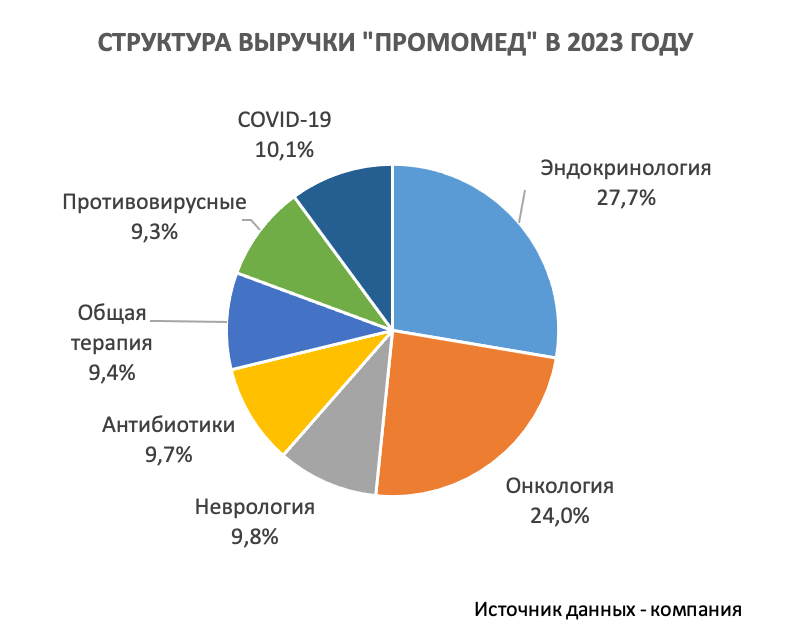

В разрезе по специализациям почти 28% выручки компании приносит эндокринологический сегмент, а на втором месте онкологический — 24%.

Экспериментальная линейка ГК «Промомед» весьма обширна — более 150 препаратов на различных этапах разработки и клинических испытаний.

Компания озвучивает смелые ожидания на долгосрочную перспективу — «Промомед» рассчитывает выпустить 40 новых противораковых препаратов к 2030 году, включая 8 ожидаемых препаратов последних поколений first-in-class.

По данным ВОЗ, ежегодно в мире диагностируется порядка 20 млн новых случаев рака. По прогнозам, к 2040 году это число может возрасти до 28,4 млн случаев в год, что связано во многом с тенденцией старения населения. По данным российского Минздрава, заболеваемость онкологией по стране в 2023 году увеличилась на 7,6% по отношению к 2022 году, до 1168,9 случая на 100 тыс. населения. При этом частота выявления онкологических заболеваний в РФ возросла за прошлый год на 7,6%.

«Промомед» играет значимую роль в импортозамещении, особенно в тех областях медицины, где имели место уходы зарубежных компаний с российского рынка, а именно по части метаболических нарушений и борьбы с ожирением.

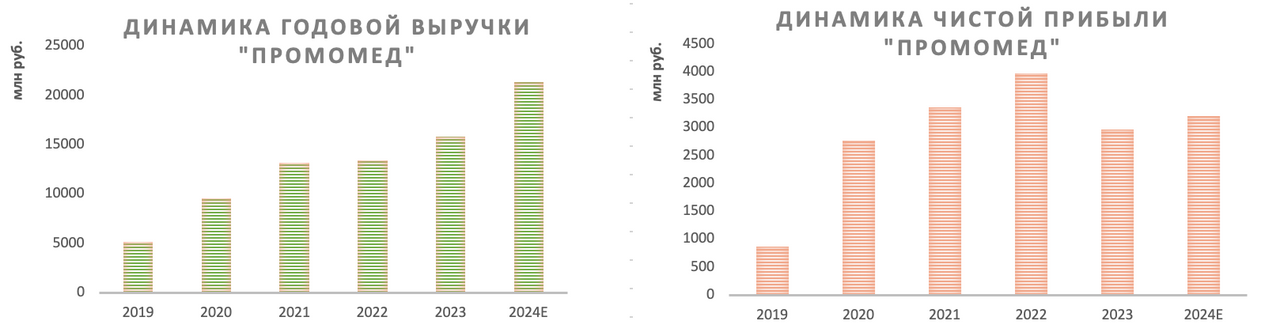

По итогам 2023 года общая выручка компании выросла на 18% по сравнению с предыдущим годом, достигнув 15,8 млрд руб. Выручка от основной продукции (исключая препараты против COVID-19) подскочила на внушительные 103%, достигнув 14,2 млрд руб.

В первом полугодии 2024 года компания зафиксировала рост выручки на 22% г/г, до 7,13 млрд руб., и подъем EBITDA на 54%, до 2,29 млрд руб., за этот период ГК «Промомед» получила 26 новых регистрационных удостоверений — на 44% больше, чем годом ранее.

Сам эмитент ожидает в 2024 году роста выручки более чем на 35%, при этом прогнозирует маржу EBITDA на уровне не менее 35%, а маржу чистой прибыли — не менее 15%.

Компания торгуется с дисконтом в размере 15,6% относительно зарубежных аналогов по прогнозным мультипликаторам P/E и P/S на 2024–2025 гг. (с применением странового дисконта в размере 20%).

К рискам для компании можно отнести рост издержек на сырье и оборудование в условиях выраженного инфляционного давления.

Описание эмитента и факторы роста

«Промомед» — российская биофармацевтическая компания, деятельность которой включает разработку, производство и реализацию лекарственных препаратов.

В портфеле ГК «Промомед» более 330 препаратов, охватывающих все сегменты из топ-10 на фармацевтическом рынке. Более 150 препаратов на различных этапах разработки и клинических испытаний. Особое внимание «Промомед» уделяет заболеваниям, лечение которых имеет высокую социальную значимость, а именно онкологии, метаболическим нарушениям, аутоиммунным и инфекционным заболеваниям.

Портфель ГК «Промомед» состоит как из оригинальных, прошедших полный цикл исследований лекарственных препаратов, созданных в собственном исследовательском центре, так и из дженериков.

Порядка 82% лекарств из портфеля «Промомед» входят в перечень жизненно необходимых и важнейших (ЖНВЛП). К числу блокбастеров, составляющих основу бизнеса, компания относит Эсперавир, Редуксин и Ролнавир.

В линейке компании присутствуют препараты самой разнообразной направленности, начиная с таблеток от головной боли и заканчивая химиотерапией для онкобольных. Компании удалось создать инновационные антибиотики и лекарство от коронавируса. При этом «Промомед» развивает свои компетенции и разработки как в сфере химической фармацевтики, так и в биотехнологиях.

Почти 28% выручки компании приносит эндокринологический сегмент, а на втором месте онкологический — 24%.

Онкологический портфель в фокусе внимания рассматриваемой компании. Из уже имеющихся в линейке коммерциализированных препаратов стоит отметить сунитиниб, доцетаксел и леналидомид, по которым компания имеет прочные позиции на рынке. При этом «Промомед» рассчитывает выпустить 40 новых противораковых препаратов к 2030 году, включая 8 ожидаемых препаратов последних поколений first-in-class.

Сильной стороной компании является наличие собственных исследовательских и производственных мощностей, что позволяет ей осуществлять полный цикл от разработки до производства и коммерциализации препаратов.

За 2021–2023 гг. компания вложила порядка 4,5 млрд руб. в R&D, и это дало свои плоды — в 2022–2023 гг. «Промомед» стала лидировать на рынке по количеству клинических исследований. Надо сказать, что число реализуемых компанией исследовательских программ является достаточно высоким даже по меркам западной фармы и биотеха.

«Промомед» играет значимую роль в импортозамещении, особенно в тех областях медицины, где имели место уходы зарубежных компаний с российского рынка, а именно по части метаболических нарушений и борьбы с ожирением.

Компания работает на быстроразвивающемся рынке, который в РФ все еще существенно отстает от зарубежных рынков по масштабам и степени развития и должен догнать их в обозримой перспективе. Сектор биофармы в России представлен достаточно ограниченно, здесь простор для деятельности у компании весьма обширный.

В последние годы в России активно развивается программа импортозамещения. Уход некоторых зарубежных фармацевтических компаний с российского рынка создал возможности для отечественных производителей занять освободившиеся ниши. Спрос на отечественные препараты продолжает расти не только благодаря государственной политике, но и увеличению доверия потребителей к российским лекарствам. Правительство, со своей стороны, предприняло ряд мер для поддержки фармацевтической отрасли, в том числе в рамках реализации Стратегии развития фармацевтической промышленности до 2030 года, принятой в 2023 году. В частности, с 2022 года в России введена упрощенная процедура государственной регистрации лекарственных препаратов, продленная до конца 2024 года. Эта мера позволяет сократить срок экспертизы и регистрации лекарств на 30 дней. Также с апреля 2025 года предусмотрен приоритет для российской продукции из перечня стратегически значимых лекарств в государственных и муниципальных закупках.

Пандемия COVID-19 оказала сильное влияние на фармацевтическую отрасль, значительно увеличив спрос на лекарства. Российские ведомства стали активнее предоставлять гранты и субсидии на НИОКР, а также развитию отрасли поспособствовали национальные проекты в области здравоохранения. Компания «Промомед» активно участвовала в разработке и производстве препаратов для борьбы с COVID-19, что позволило ей укрепить свои позиции на рынке и стать важным игроком в этой сфере.

Рынок фармацевтических и биотехнологических препаратов характеризуется наличием высокомаржинальных сегментов, таких как онкология и эндокринология. По оценкам ГК «Промомед», к 2045 году каждый десятый человек на планете может иметь диабет, при этом уже к 2035 году каждый второй житель планеты столкнется с лишним весом.

По данным Всемирной организации здравоохранения (ВОЗ), ежегодно в мире диагностируется порядка 20 млн новых случаев рака. По прогнозам, к 2040 году это число может возрасти до 28,4 млн случаев в год, что связано во многом с тенденцией старения населения.

По данным российского Минздрава, заболеваемость онкологией по стране в 2023 году увеличилась на 7,6% по отношению к 2022 году, до 1168,9 случая на 100 тыс. населения. При этом частота выявления онкологических заболеваний в РФ возросла за прошлый год на 7,6%.

Стоит отметить, что серьезный импульс развитию фармы и биотеха в РФ придал национальный проект «Борьба с онкологическими заболеваниями», сделавший упор на раннюю диагностику рака. По оценкам «Альфа Ресерч и Маркетинг», величина рынка противоопухолевых препаратов и иммуномодуляторов в 2023 году достигла 360 млрд руб. в сравнении с 219 млрд в 2019 году. По данным Минздрава, всего на оказание медицинской помощи пациентам с онкозаболеваниями в соответствии с клиническими рекомендациями в 2023 году в бюджете Федерального фонда ОМС было предусмотрено 331,7 млрд руб., использовано 368,3 млрд руб.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

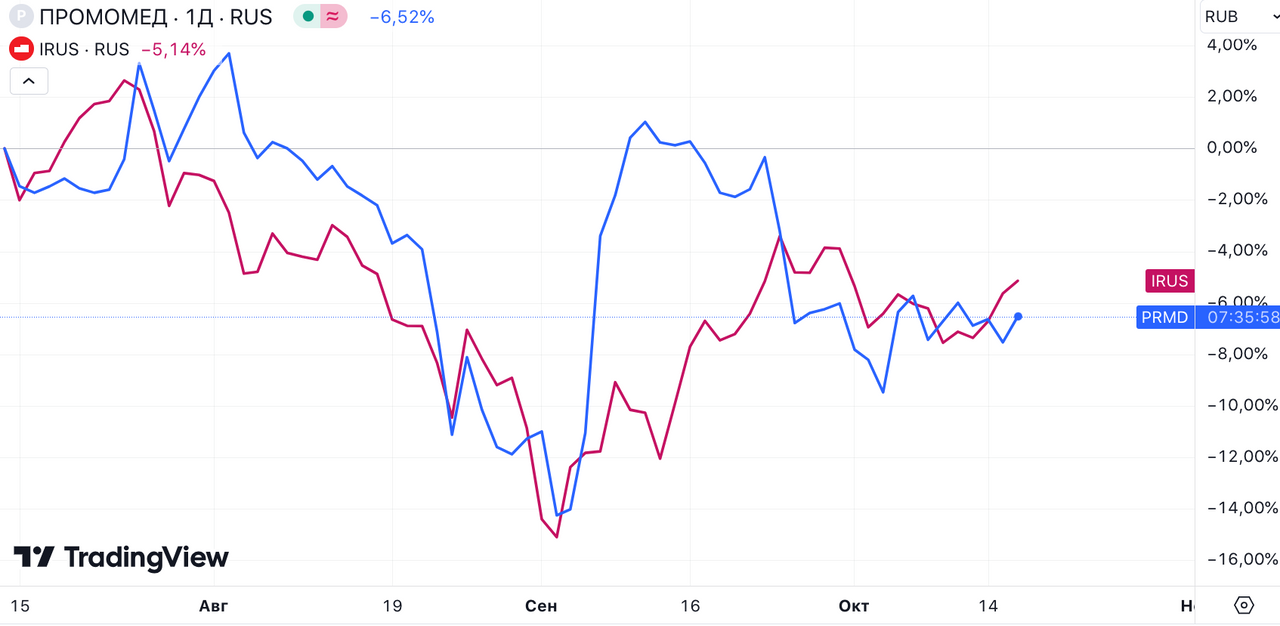

За период с начала торгов в июле бумаги ГК «Промомед» показывают динамику почти вровень с индексом МосБиржи, находятся в минусе на 6,5% (индекс МосБиржи теряет 5,1%).

Сравнительная динамика доходности акций ГК «Промомед» и индекса МосБиржи

Мы полагаем, что бумаги компании «Промомед» в перспективе ближайшего года сумеют опередить рынок по доходности в силу своей фундаментальной недооцененности и ожиданий уверенного роста выручки и прибыли в 2024–2025 гг.

Финансовые показатели

По итогам 2023 года общая выручка компании выросла на 18% по сравнению с предыдущим годом, достигнув 15,8 млрд руб. Выручка от основной продукции (исключая препараты против COVID-19) подскочила на внушительные 103%, достигнув 14,2 млрд руб. При этом доля препаратов от COVID-19 в структуре выручки упала с 57% в 2021 году до 10% в 2023 году, что отражает стремление топ-менеджмента к диверсификации выручки.

Чистая прибыль по итогам 2023 года составила 3,0 млрд руб., сократившись на 25% по отношению к высокой базе 2022 года, когда имел место весомый эффект от ковидного сегмента.

Сам эмитент ожидает в 2024 году роста выручки более чем на 35%, при этом прогнозирует маржу EBITDA на уровне не менее 35%, а маржу чистой прибыли — не менее 15%. За 2023 год маржа EBITDA у компании составила почти 40%, а маржа чистой прибыли — порядка 19%, что является солидными цифрами даже по меркам ведущих западных биофармкомпаний.

Соотношение «Чистый долг / EBITDA» у ГК «Промомед» в 2023 году составило 2,6x, что нельзя назвать низкой величиной, но она вполне укладывается в нормативный для сектора диапазон.

Примечательно, что менеджмент компании ожидает ускорения роста выручки в 2025 году до 75–80% г/г, а по марже чистой прибыли ожидания на 2025 год предполагают величину свыше 20%.

В первом полугодии 2024 года компания зафиксировала рост выручки на 22% г/г, до 7,13 млрд руб., и подъем EBITDA на 54%, до 2,29 млрд руб., за этот период «Промомед» получила 26 новых регистрационных удостоверений — на 44% больше, чем годом ранее.

«Промомед» пока не выплачивает дивиденды, но планирует начать в 2026–2027 гг.

Оценка

Мы провели оценку компании методом сравнения с зарубежными аналогами, основываясь на отдельных прогнозных финансовых показателях на 2024 и 2025 гг. Наша оценка рассчитывается как среднее арифметическое оценок по 4 мультипликаторам из таблицы ниже. Также в оценку заложен страновой дисконт в размере 20%. Стоит отметить, что мы заложили в оценку более консервативные ожидания по выручке и прибыли, чем озвучивает сама компания.

Целевая капитализация компании «Промомед» составила 92,65 млрд, или 435 руб. на бумагу, на горизонте 12 месяцев, что соответствует потенциалу роста на 15,6% от текущей цены. На основании этого мы присваиваем рейтинг «Покупать» акциям ГК «Промомед».

Технический анализ

На дневном графике компании «Промомед» цена пока продолжает курсировать посреди бокового диапазона, признаков технического перегрева не наблюдается.